Resumen

-

En mayo de 2026, los mercados globales oscilaron repetidamente entre tensiones geopolíticas, expectativas de política económica y una recuperación del apetito por el riesgo. El mercado de criptomonedas en su conjunto entró en una fase volátil marcada principalmente por oportunidades estructurales.

-

Las entradas en ETF se frenaron de forma notable y llegaron a registrar salidas netas de forma temporal, lo que refleja un giro del capital institucional desde la asignación activa hacia la prudencia y la espera, en un mercado que carecía de una dirección clara a corto plazo.

-

Los mercados de renta variable global mantuvieron su tendencia alcista. La bolsa estadounidense se mantuvo fuerte, impulsada por la temática de la IA, con los sectores de semiconductores y salud a la cabeza. El sentimiento general hacia los activos de riesgo mejoró.

-

El oro cotizó lateralmente en niveles elevados, mientras que el petróleo dominó la volatilidad en materias primas, lo que indica que la demanda de refugio no ha desaparecido por completo. La valoración macro global sigue condicionada por los riesgos geopolíticos y las expectativas de inflación.

-

Los mercados de predicción y las tarjetas de pago cripto continuaron expandiéndose, y el foco de la industria se desplazó gradualmente de las narrativas de trading hacia el cumplimiento normativo, las aplicaciones de pago y la infraestructura basada en ingresos reales.

-

Gate lanzó oficialmente el trading de acciones, lo que permite a los usuarios operar directamente acciones, ETF y otros activos cotizados en los principales mercados de valores de EE. UU. usando USDT en la plataforma.

1. Tendencias macroeconómicas del mercado

1.1 Las tensiones geopolíticas recurrentes siguen presionando el apetito por el riesgo global

El tema macro dominante en mayo fueron las repetidas perturbaciones provocadas por eventos geopolíticos. Aunque la situación en Oriente Próximo mostró breves signos de alto el fuego y avances en las negociaciones durante el mes, la evolución general siguió siendo inestable. Los conflictos localizados y los continuos reveses en la implementación impidieron que los mercados descontaran por completo los riesgos asociados. Del mismo modo, el conflicto entre Rusia y Ucrania registró intentos efímeros de distensión, pero sin sostenibilidad, lo que indica que la incertidumbre política global se mantuvo elevada.

En este contexto, el sentimiento de refugio se reforzó periódicamente, lo que apoyó activos como el petróleo crudo y el oro, mientras que los activos de riesgo global adoptaron en general un tono más cauto.

Para el mercado de criptomonedas, el entorno externo en mayo distó mucho de ser favorable. El aumento de los riesgos geopolíticos tiende a deprimir el apetito por el riesgo general del mercado, desviando capital hacia activos defensivos como el efectivo y el oro. Los activos cripto de alta volatilidad son más sensibles a las fluctuaciones impulsadas por el sentimiento, lo que amplifica la volatilidad del precio a corto plazo. Estructuralmente, Bitcoin se mantuvo en general más resiliente gracias a su liquidez y al amplio consenso del mercado, mientras que las altcoins y los sectores de alta volatilidad fueron más vulnerables cuando el apetito por el riesgo se debilitó.

Como resultado, el mercado cripto en mayo se caracterizó en gran medida por la competencia entre el capital existente, no por nuevas entradas. La actividad del mercado se impulsó principalmente por el posicionamiento defensivo, la cautela y el trading basado en eventos. No cabe esperar un repunte generalizado hasta que las incertidumbres externas se reduzcan aún más.

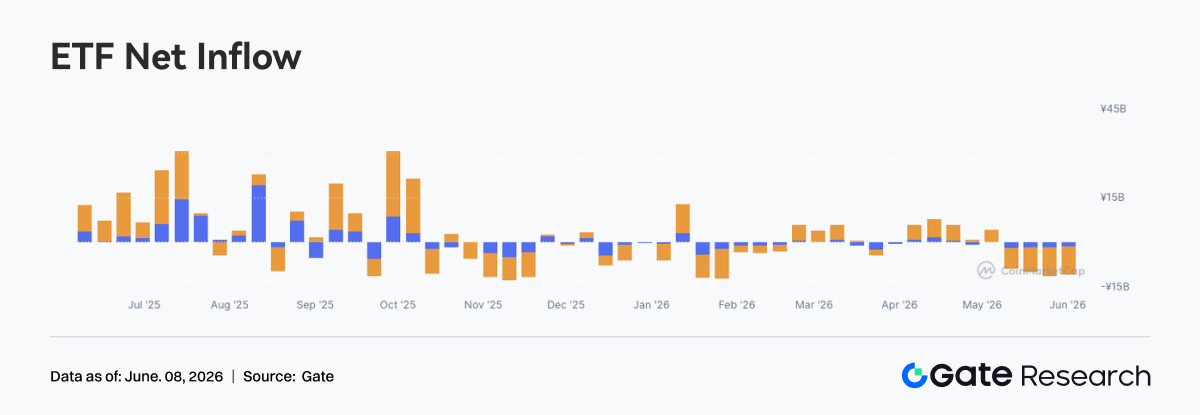

1.2 Flujos de ETF: las entradas se desaceleraron significativamente al volverse el sentimiento más cauto

En mayo de 2026, el mercado de ETF de criptomonedas mostró en general entradas de capital más lentas y un aumento de las salidas netas. En línea con la evolución del mercado, la caída gradual de los precios de Bitcoin y Ethereum durante el mes redujo de forma notable el apetito por el riesgo de los inversores. El capital institucional pasó de una asignación activa a una actitud de espera más prudente.

En comparación con las entradas sostenidas observadas en la segunda mitad de 2025 y principios de 2026, los flujos de los ETF se enfriaron significativamente en mayo, lo que refleja la falta de una dirección clara a corto plazo en el mercado.

Desde una perspectiva estructural, los ETF de Bitcoin Spot siguieron siendo el principal motor de los flujos globales. Durante mayo, Bitcoin continuó corrigiendo tras consolidarse en niveles elevados, lo que llevó a algunos inversores institucionales a tomar ganancias y reducir su exposición al riesgo. Hacia finales de mes, las salidas netas de ETF se ampliaron aún más, coincidiendo con la ruptura de Bitcoin por debajo de niveles de soporte clave. Esto reflejó un cambio gradual del optimismo a la cautela.

El aumento de las salidas también indicó una creciente preocupación entre los inversores institucionales por la volatilidad a corto plazo del mercado.

Al mismo tiempo, los ETF de Ethereum al contado también registraron un rendimiento de fondos relativamente débil. Aunque el ecosistema de Ethereum y sus perspectivas de crecimiento a largo plazo siguieron atrayendo la atención del mercado, la corrección general redujo la demanda de nuevas asignaciones de capital, lo que provocó un descenso notable de la liquidez de los ETF.

En conjunto, el mercado de ETF de criptomonedas mostró una tendencia de salida neta en mayo. La asignación de activos institucionales se volvió más conservadora y el mercado entró en una fase de ajuste. A corto plazo, los inversores parecen más inclinados a esperar una mayor claridad sobre el entorno macroeconómico y el sentimiento del mercado antes de realizar asignaciones a gran escala.

1.3 Tendencias del mercado de capitales global

1.3.1 Principales índices bursátiles globales: el aumento del apetito por el riesgo impulsa la subida continuada de la bolsa estadounidense

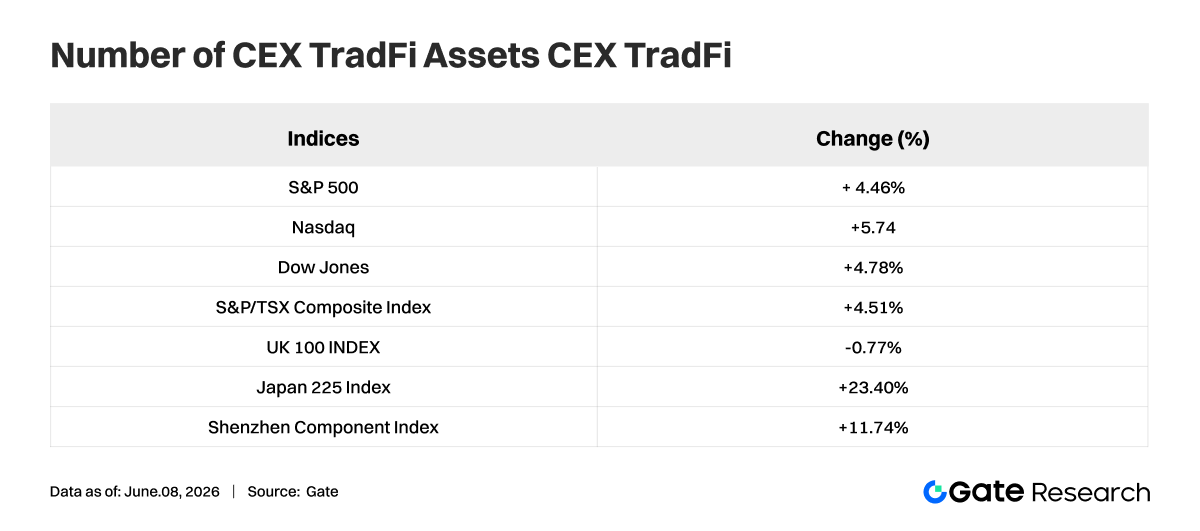

En mayo de 2026, los principales índices bursátiles globales mantuvieron en general su impulso alcista, con el mercado estadounidense destacando de forma particular. El Nasdaq Composite subió un 5,61 % durante el mes, el S&P 500 ganó un 4,39 % y el Dow Jones Industrial Average aumentó un 4,77 %, lo que refleja una fuerte confianza del mercado en las perspectivas de crecimiento económico de EE. UU. y en los beneficios empresariales. El sector tecnológico siguió siendo un motor clave de las ganancias del mercado.

Entre otros mercados importantes, el índice compuesto S&P/TSX de Canadá subió un 4,60 %, en gran medida en línea con el comportamiento de la renta variable estadounidense. Por el contrario, el FTSE 100 del Reino Unido cayó ligeramente un 0,26 %, mostrando un rendimiento relativamente débil. Mientras tanto, el índice de volatilidad VIX, una medida ampliamente utilizada del miedo del mercado, cayó un 12,70 % durante el mes, lo que indica una mejora del apetito por el riesgo de los inversores y un descenso notable de la demanda de activos refugio.

En general, los mercados de renta variable global demostraron una resiliencia considerable en mayo de 2026, con la mayoría de las principales economías registrando rentabilidades positivas. Los activos de riesgo superaron a los activos refugio y el sentimiento general del mercado se mantuvo optimista, lo que proporcionó un entorno favorable para los mercados de capitales global. Sin embargo, a medida que las valoraciones siguen aumentando, los inversores deben permanecer atentos al posible impacto de los datos macroeconómicos, los cambios en la política monetaria y los acontecimientos geopolíticos.

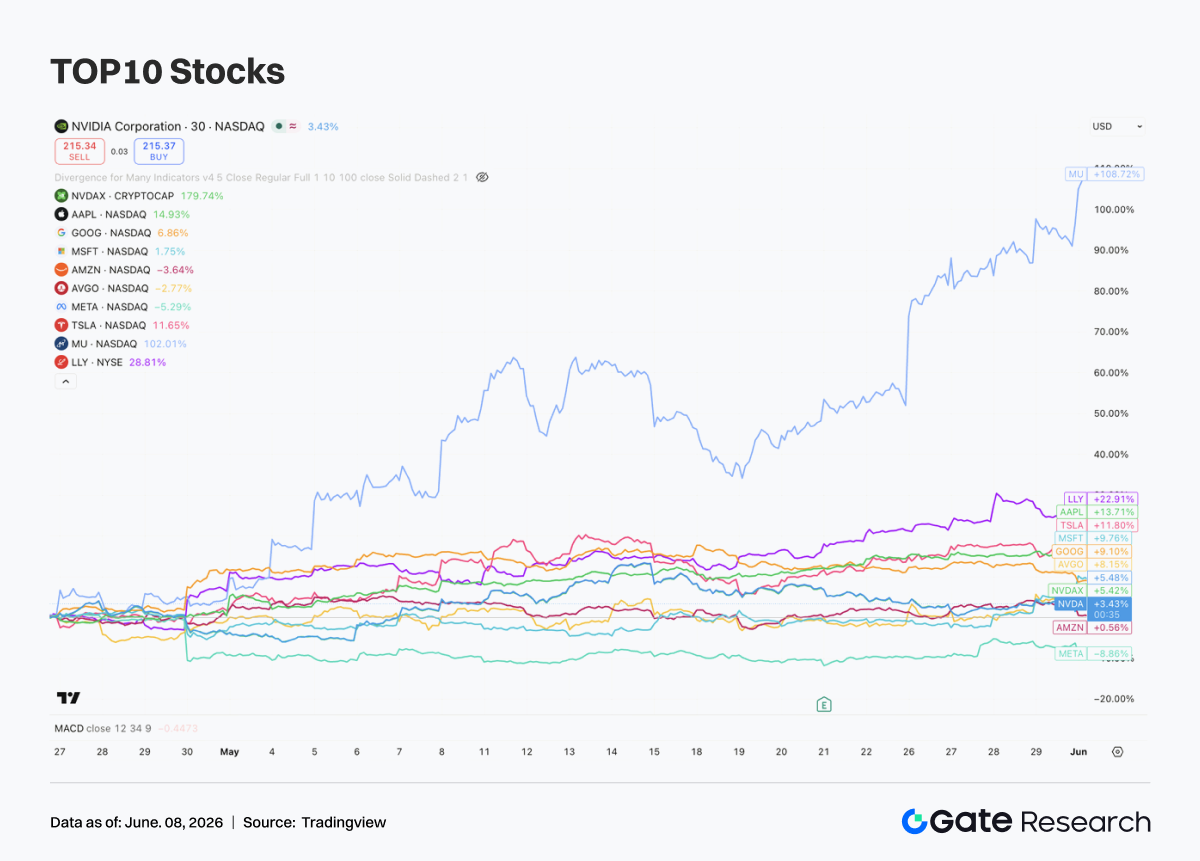

1.3.2 Renta variable: la temática de la IA se fortalece, mientras que los semiconductores y la salud lideran el mercado

En mayo, las diez empresas estadounidenses con mayor capitalización bursátil continuaron en general su tendencia alcista, aunque la divergencia entre sectores y valores se hizo cada vez más pronunciada. El tema dominante del mercado siguió siendo la inteligencia artificial, con el capital concentrándose en los líderes del sector que poseen infraestructura de IA, capacidades de computación en la nube y un crecimiento de ganancias altamente visible.

El sector de semiconductores lideró claramente el mercado. Las expectativas de una creciente demanda de cómputo de IA continuaron aumentando, impulsando la expansión de las valoraciones en toda la cadena de suministro de semiconductores. Entre estas empresas, Micron Technology (MU) ofreció el mejor rendimiento, beneficiándose de la creciente demanda de HBM (memoria de alto ancho de banda) y la continua expansión de los centros de datos, lo que resultó en una duplicación del precio de sus acciones. Aunque NVIDIA (NVDA) registró ganancias relativamente más moderadas, se mantuvo resiliente a pesar de haber experimentado ya una apreciación sustancial en los dos años anteriores.

Al mismo tiempo, empresas como Broadcom (AVGO), que proporcionan soluciones de redes y chips personalizados, también continuaron beneficiándose del ciclo de inversión en infraestructura de IA. Esto sugiere que el capital se ha expandido más allá de un enfoque único en las GPU para abarcar el ecosistema más amplio de cómputo de IA.

La salud emergió como otro tema de inversión importante durante mayo. Eli Lilly (LLY) generó rendimientos excepcionales, impulsada por el crecimiento continuo de las ventas de sus tratamientos GLP-1 para la pérdida de peso y la diabetes. El mercado ve cada vez más a la empresa como un activo poco común que combina características de crecimiento al estilo tecnológico con las cualidades defensivas tradicionalmente asociadas con el sector salud.

1.3.3 Oro: el enfriamiento de la demanda de refugio lleva a una consolidación en niveles elevados

En mayo, los precios internacionales del oro cotizaron en general dentro de un rango de consolidación en niveles altos. Tras un prolongado repunte que llevó los precios a máximos históricos, el mercado entró en una fase de toma de ganancias, con el oro cayendo aproximadamente un 0,8 % durante el mes.

Aunque la magnitud de la corrección fue limitada, reflejó una reevaluación por parte de los inversores de la demanda de refugio a corto plazo y las expectativas sobre futuros recortes de tipos de interés.

Sin embargo, la tesis de inversión a largo plazo para el oro permanece fundamentalmente sin cambios. La acumulación continua de reservas de oro por parte de los bancos centrales, los desafíos a la credibilidad del sistema del dólar estadounidense y las expectativas de una futura flexibilización monetaria entre las principales economías continúan proporcionando soporte a medio y largo plazo para los precios del oro. Durante esta corrección, el oro se mantuvo cerca de sus máximos históricos, lo que demuestra que la demanda del mercado de asignación al oro sigue siendo fuerte.

En general, el comportamiento del oro en mayo pareció más una consolidación técnica tras un repunte sustancial que un cambio de tendencia. En un contexto de desaceleración del crecimiento económico global, incertidumbre geopolítica persistente y políticas monetarias cada vez más expansivas entre los principales bancos centrales, el oro continúa poseyendo un valor de asignación estratégica significativo.

El acontecimiento más significativo en los mercados de materias primas durante mayo de 2026 fue el resurgimiento de los precios de la energía como el principal ancla de fijación de precios en todo el mercado.

Las repetidas tensiones en Oriente Próximo, los riesgos de transporte en torno al estrecho de Ormuz y las expectativas de interrupciones en el suministro provocaron múltiples repuntes y ventas masivas en los precios internacionales del petróleo durante el mes. La sensibilidad del mercado a las primas de riesgo geopolítico aumentó notablemente.

Según un informe de Reuters publicado el 12 de mayo, el petróleo crudo Brent subió temporalmente hasta aproximadamente 107,77 USD por barril, mientras que el WTI alcanzó aproximadamente 101,89 USD por barril. Esto reflejó un cambio en la lógica del trading, que pasó de preocuparse por la demanda a priorizar la seguridad del suministro.

Como resultado, los mercados de materias primas en mayo ya no se limitaron a seguir las expectativas de crecimiento macroeconómico. En cambio, se vieron cada vez más influidos por eventos geopolíticos imprevistos y el resurgimiento de las expectativas de inflación. El petróleo crudo volvió a emerger como una variable crítica que afecta la fijación de precios de los activos global.

En el contexto de la volatilidad del petróleo, los metales industriales mostraron un comportamiento más diferenciado. Metales como el cobre reflejaron una combinación de expectativas macroeconómicas y dinámicas de oferta y demanda. Aunque la elasticidad de los precios siguió siendo significativa, la sostenibilidad de las ganancias fue más débil que en el sector energético.

En general, los mercados de materias primas en mayo pasaron de un entorno de trading predominantemente impulsado por factores macroeconómicos a una nueva fase impulsada conjuntamente por shocks geopolíticos, expectativas de tipos de interés y restricciones de oferta. Es probable que la volatilidad elevada persista a corto plazo, mientras que el dominio de las materias primas energéticas se ha vuelto más pronunciado en comparación tanto con los metales preciosos como con los metales básicos.

2. Análisis de sectores destacados

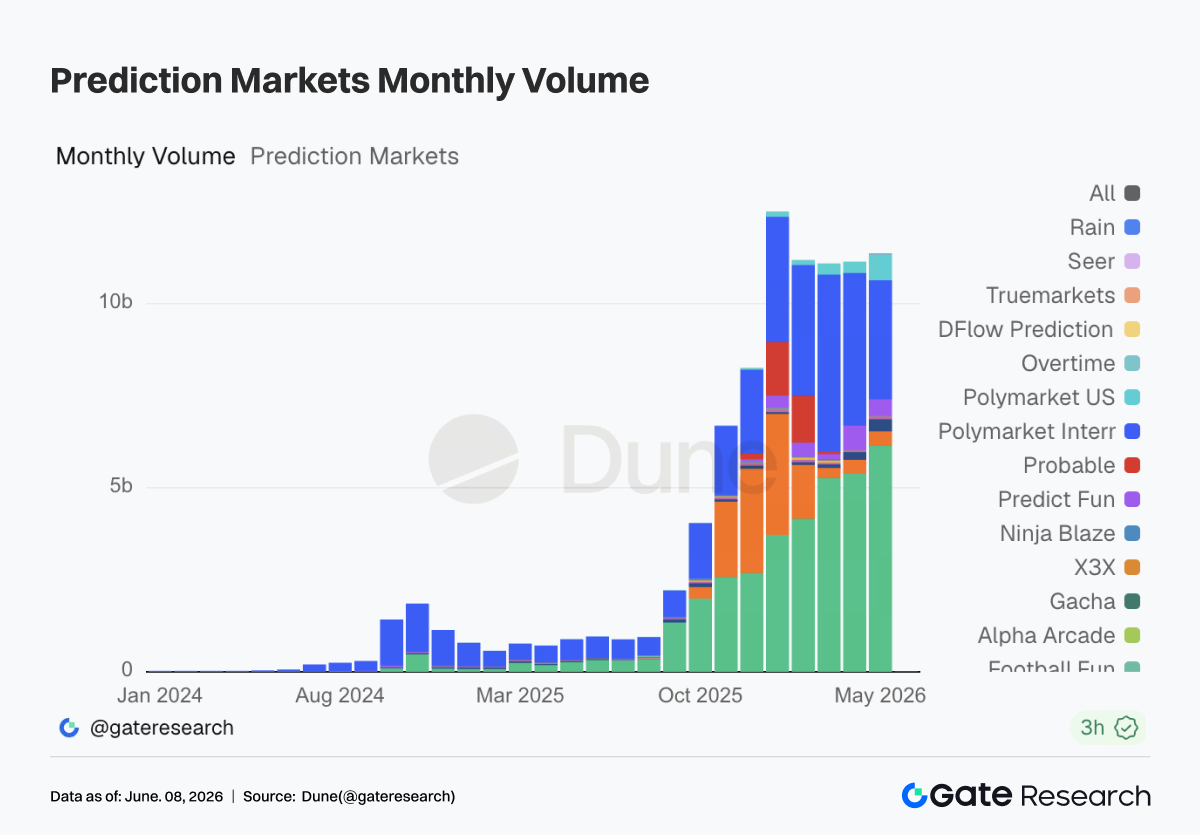

2.1 Mercados de predicción: punto de inflexión institucional, pruebas regulatorias y redistribución de liquidez

En mayo, el volumen de trading de taker en mercados de predicción fue de aproximadamente 11 360 millones USD, un ligero aumento de aproximadamente el 2 % en comparación con los aproximadamente 11 140 millones USD de abril. Desde el comienzo de 2026, el volumen de trading se ha mantenido por encima de los 10 000 millones USD durante cinco meses consecutivos. Al mismo tiempo, los cambios estructurales internos se han hecho evidentes. Kalshi registró aproximadamente 6 150 millones USD en volumen de trading en mayo, lo que representa aproximadamente el 54 % de todo el mercado; Polymarket International registró aproximadamente 3 230 millones USD, lo que representa aproximadamente el 28 %; Polymarket US alcanzó los 695 millones USD, duplicándose respecto a abril. El crecimiento de la industria se está desplazando gradualmente del tráfico puramente nativo de cripto hacia escenarios de trading más regulados y más cercanos a los mercados tradicionales de derivados.

Además del volumen de trading en sí, las valoraciones del mercado primario en el sector de los mercados de predicción continuaron creciendo. Kalshi completó una ronda de financiación de 1 000 millones USD, elevando su valoración a 22 000 millones USD. Los participantes incluyeron a Coatue, Sequoia, a16z, Morgan Stanley, ARK y otros. Los mercados de predicción ya son vistos por el capital mainstream como un tipo de infraestructura de trading de riesgos de eventos.

Kalshi declaró explícitamente en sus materiales de recaudación de fondos que el capital se utilizaría para expandir los servicios a clientes institucionales como fondos de cobertura, firmas de gestión de activos, firmas de trading por cuenta propia y compañías de seguros, mientras también desarrolla trading en bloque, productos de gestión de riesgos e integraciones con brókers. Esta es precisamente la dirección que realmente interesa a las instituciones: transformar la incertidumbre relacionada con la macroeconomía, las elecciones, la política, los deportes y la geopolítica en contratos estandarizados que puedan negociarse, compensarse y gestionarse en términos de riesgo.

Los datos también respaldan este juicio. El promedio móvil de 30 días del volumen de trading diario de taker de Kalshi es de aproximadamente 199 millones USD, mientras que su promedio de 7 días es de aproximadamente 218 millones USD. Su cuota de mercado a 7 días ha aumentado a aproximadamente el 57 %. Su interés abierto se sitúa en aproximadamente 674 millones USD, también el primero de la industria.

En comparación, Polymarket todavía posee un fuerte reconocimiento de marca y tráfico global. Sin embargo, Polymarket International registró aproximadamente 3 230 millones USD en volumen de trading en mayo, inferior a los aproximadamente 4 150 millones USD de abril, marcando dos meses consecutivos de descenso notable después de la implementación de comisiones integrales. Mientras tanto, Polymarket US aumentó de aproximadamente 302 millones USD en abril a aproximadamente 695 millones USD en mayo, lo que indica que la senda de Polymarket de regreso al cumplimiento normativo en EE. UU. está ganando impulso.

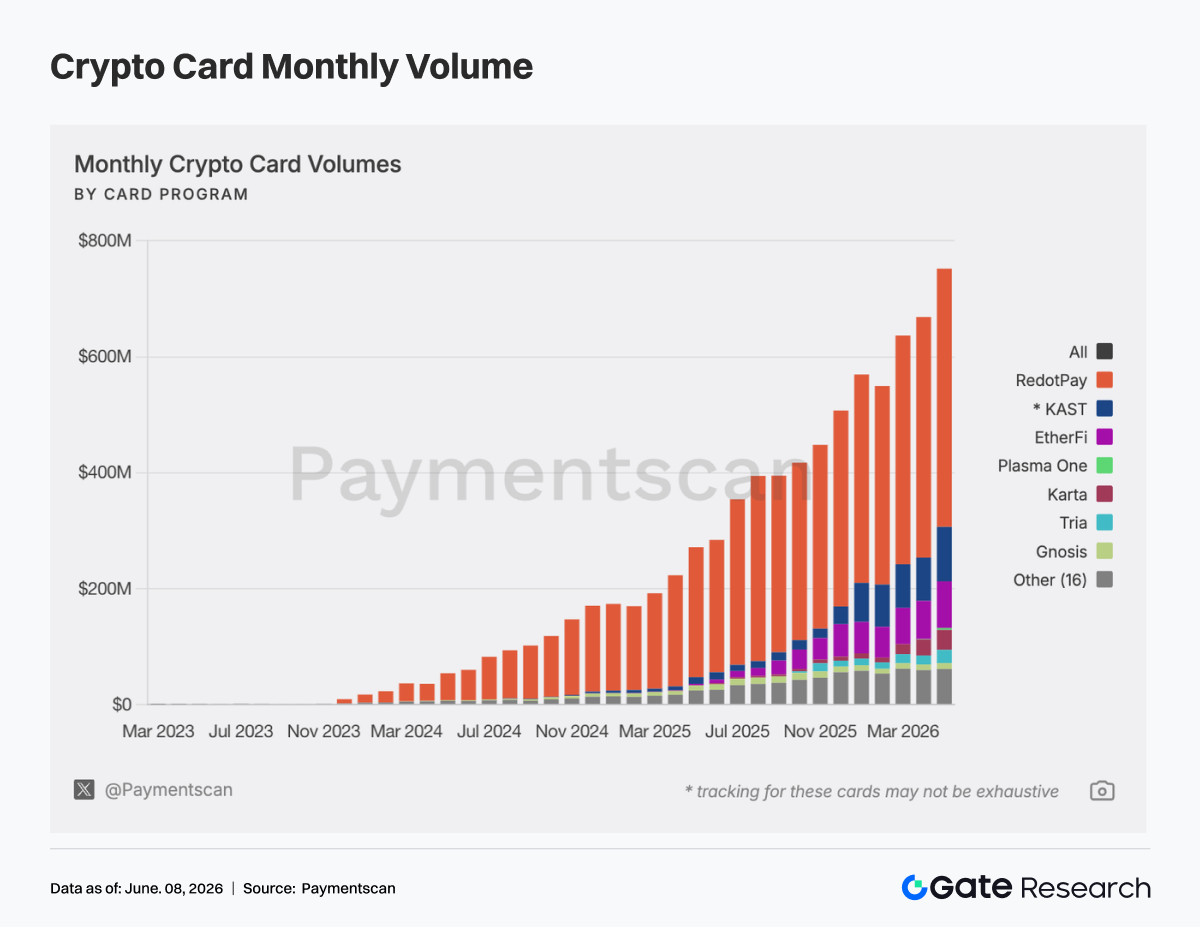

2.2 Tarjetas de pago cripto: continúan avanzando hacia la infraestructura de pagos con stablecoins

En mayo, el volumen de transacciones de tarjetas de pago cripto continuó expandiéndose. El volumen total atribuible de tarjetas de pago on-chain alcanzó aproximadamente 752 millones USD, lo que representa un aumento de aproximadamente el 12,5 % respecto a los aproximadamente 669 millones USD de abril. El número de transacciones alcanzó aproximadamente 3,05 millones, un aumento de aproximadamente el 8 % respecto a los aproximadamente 2,82 millones de abril. El crecimiento no solo fue impulsado por grandes entradas de capital, sino que también reflejó un uso más frecuente en el mundo real.

Desde la perspectiva de la distribución por proyectos, el mercado se mantuvo altamente concentrado en mayo. RedotPay registró aproximadamente 445 millones USD en volumen, lo que representa aproximadamente el 59 % de todo el mercado, manteniendo una posición de liderazgo absoluta. KAST registró aproximadamente 93,88 millones USD, lo que representa aproximadamente el 12,5 %, mientras que EtherFi registró aproximadamente 80,40 millones USD, lo que representa aproximadamente el 10,7 %. Los tres principales proyectos juntos representaron aproximadamente el 82 % del volumen total del mercado. Aunque hay muchos proyectos de tarjetas de pago cripto en el mercado, solo un pequeño número de productos líderes han podido establecer escenarios de pago a gran escala o de entrada y salida de fiat. Esta concentración indica que ya han surgido canales de distribución claros dentro del mercado. Las futuras asociaciones comerciales, la cooperación en la emisión de tarjetas, la distribución de stablecoins y las negociaciones de redes de pago probablemente se centrarán en grandes actores como RedotPay, KAST y EtherFi.

Desde la perspectiva del gasto diario del consumidor, RedotPay y KAST registraron valores promedio de transacción de aproximadamente 766 USD y 931 USD respectivamente, lo que sugiere un enfoque en transacciones de salida a fiat de gran valor, salida de stablecoins o gastos de usuarios de alto patrimonio neto. EtherFi registró aproximadamente 977 000 transacciones en mayo, con un tamaño promedio de transacción de aproximadamente 82 USD, lo que lo acerca más al gasto diario genuino. Gnosis registró aproximadamente 220 000 transacciones con un tamaño promedio de transacción de aproximadamente 46 USD, mientras que Bitget Wallet registró aproximadamente 450 000 transacciones con un tamaño promedio de transacción de aproximadamente 14 USD, mostrando ambas características de uso de pequeña cuantía y alta frecuencia.

Esto indica que el sector de las tarjetas de pago cripto se está dividiendo gradualmente en dos modelos de negocio. Uno consiste en tarjetas de retiro de stablecoins y tarjetas de gasto de gran valor que contribuyen con la mayor parte del volumen de transacciones. El otro consiste en tarjetas de pago diario integradas en billeteras que contribuyen con hábitos de usuario y frecuencia de transacciones.

A nivel de blockchain, la actividad de las tarjetas de pago en mayo siguió dependiendo en gran medida de cadenas con una profunda liquidez de stablecoins. Según el volumen atribuible por blockchain, Tron registró aproximadamente 236 millones USD, lo que representa aproximadamente el 31,5 % del volumen total a nivel de cadena. BSC registró aproximadamente 107 millones USD, lo que representa aproximadamente el 14,3 %. Optimism registró aproximadamente 95,22 millones USD, Solana aproximadamente 91,51 millones USD y Ethereum aproximadamente 86,01 millones USD.

Los pagos con tarjeta cripto están altamente correlacionados con la oferta de stablecoins en cada blockchain. Más específicamente, Tron y BSC están asociados principalmente con la actividad de entrada y salida de stablecoins a fiat y usuarios del mercado masivo, mientras que Optimism y Ethereum están más relacionados con tarjetas orientadas a aplicaciones como EtherFi. Solana refleja una creciente penetración de los ecosistemas de billeteras y las aplicaciones de consumo.

La distribución por activos refuerza aún más la narrativa de los pagos con stablecoins. En mayo, USDT representó aproximadamente 448 millones USD, lo que representa aproximadamente el 61,3 % del volumen atribuible por activo. USDC representó aproximadamente 193 millones USD, lo que representa aproximadamente el 26,5 %. Otros activos representaron aproximadamente 67,08 millones USD.

En esencia, las tarjetas de pago cripto pueden considerarse una forma productizada de stablecoins que actúan como saldos de pago y activos de liquidación. En otras palabras, las stablecoins están entrando en escenarios de consumo del mundo real a través de las tarjetas de pago.

Además, el posicionamiento de los productos entre los proveedores de tarjetas cripto se está diferenciando cada vez más. Existen diferencias significativas entre las tarjetas en términos de recompensas de cashback, tarifas de cambio de divisas, soporte para Apple Pay y Google Pay, y si ofrecen funcionalidad de préstamo para gastar.

EtherFi se centra más en préstamos, activos generadores de rendimiento y gasto de consumo. KAST se centra en cuentas premium de stablecoins y recompensas de cashback relativamente altas. Gnosis y Tria se centran en pagos diarios de bajo valor y alta frecuencia. RedotPay funciona más como una potente herramienta de salida a fiat.

Esta diferenciación indica que las tarjetas de pago cripto están evolucionando hacia varias categorías, incluidos neobancos, extensiones de billeteras, cuentas de gasto vinculadas a activos generadores de rendimiento, soluciones de retiro transfronterizo y pasarelas de pago regionales.

En general, el mercado de tarjetas de pago cripto avanzó aún más hacia convertirse en parte de la infraestructura de pago con stablecoins en mayo. El volumen on-chain mensual observable indica que la demanda ya ha alcanzado una escala significativa. Sin embargo, cuestiones como la concentración entre los proveedores líderes, las diferencias en las metodologías de medición, la mezcla de la actividad de recarga con el consumo real y la ausencia de datos off-chain aún requieren una consideración cuidadosa.

De cara al futuro, merecen atención tres áreas clave. Primero, si las tarjetas de salida a fiat de gran valor como RedotPay y KAST pueden continuar expandiendo su escala. Segundo, si las tarjetas de consumo de alta frecuencia como EtherFi, Gnosis y Bitget Wallet pueden mejorar la retención de usuarios y el gasto por usuario. Tercero, si los proveedores de infraestructura de emisión de tarjetas y liquidación como Visa, Mastercard, Rain, Wirex, Bridge, UR, Kulipa e Immersve pueden transformar con éxito los saldos de stablecoins on-chain en redes de pago compatibles, de baja fricción y accesibles globalmente.

3. Desarrollos de la industria

3.1 Los exchanges de cripto lanzan trading al contado de acciones estadounidenses, redefiniendo la estructura de los mercados de capitales global

Entre 2025 y 2026, los principales exchanges de criptomonedas globales lanzaron sucesivamente servicios de trading al contado de acciones estadounidenses. Esta tendencia no es accidental, sino el resultado inevitable de la convergencia de múltiples fuerzas.

En primer lugar, el entorno regulatorio experimentó una transformación crítica. Desde finales de 2025 hasta la primera mitad de 2026, la SEC y la CFTC de EE. UU. emitieron sucesivamente aclaraciones importantes, definiendo el estatus legal de los valores tokenizados y abriendo vías de cumplimiento para las plataformas cripto. En marzo de 2026, la SEC aprobó el lanzamiento por parte de Nasdaq de acciones tokenizadas del Russell 1000 y los principales ETF. En mayo, la SEC se preparó además para introducir un framework de "exención de innovación" que permitiría a las plataformas cripto negociar versiones tokenizadas de acciones estadounidenses. Esta serie de señales políticas eliminó fundamentalmente las restricciones de cumplimiento que habían lastrado a la industria durante muchos años.

Además, los canales de inversión transfronteriza se han vuelto cada vez más restringidos, mientras que los exchanges de cripto, a través de la liquidación en USDT, la disponibilidad del servicio 24/7 y los sistemas de cuentas globales, proporcionan a los usuarios una puerta de entrada más conveniente para la asignación de activos entre mercados.

En segundo lugar, la convergencia de las finanzas tradicionales y las cripto se ha convertido en una nueva dirección de competencia en la industria. Con el rápido desarrollo de los RWA, las acciones tokenizadas y los productos financieros tradicionales on-chain, los exchanges se están transformando de plataformas de un solo activo cripto a plataformas financieras multi-activo. Según datos de CoinGecko, el volumen de trading al contado de acciones tokenizadas alcanzó los 15 100 millones USD en el primer trimestre de 2026, superando los 14 800 millones USD registrados durante toda la segunda mitad de 2025. La expansión del mercado ha superado significativamente las expectativas.

En tercer lugar, la renta variable estadounidense continúa atrayendo capital incremental global a medida que alcanza repetidamente nuevos máximos. La cadena industrial de la IA ha convertido a las acciones tecnológicas en el tema de inversión central de los mercados de capitales global. A medida que el Nasdaq y el S&P 500 continúan estableciendo nuevos récords, los exchanges de cripto han introducido servicios de trading de acciones para satisfacer la demanda de los usuarios de exposición a la IA, acciones de crecimiento tecnológico y activos financieros tradicionales.

3.1.1 Diferencias clave: tokenización vs. CFD vs. trading al contado de acciones estadounidenses

Las acciones estadounidenses tokenizadas no representan la propiedad directa de las acciones de empresas cotizadas. En cambio, un emisor, como Backed Finance u otra institución conforme, mantiene las acciones subyacentes y acuña tokens on-chain correspondientes en una proporción 1:1. Los usuarios poseen certificados digitales que representan el valor económico de las acciones subyacentes.

Las ventajas de este modelo residen en la programabilidad y la transferibilidad global. Sus riesgos provienen del riesgo de crédito del emisor, el riesgo de contrato inteligente y la incertidumbre regulatoria que aún no se ha resuelto.

En comparación con el trading ordinario en el mercado cripto, las acciones tokenizadas están ancladas a los fundamentos de empresas reales, lo que hace que sus movimientos de precios sean relativamente más predecibles y estén más correlacionados con los ciclos macroeconómicos. Para los usuarios que poseen grandes cantidades de stablecoins, las acciones tokenizadas proporcionan una vía para participar en los mercados de renta variable sin salir del ecosistema cripto, llenando un importante vacío de productos.

Los CFD, por el contrario, son fundamentalmente derivados de precios. Los usuarios negocian los movimientos de precio de un activo subyacente, no el activo en sí. Los precios generalmente son cotizados por proveedores de liquidez y pueden verse afectados por diferenciales, costos de financiación y restricciones de horario de trading.

En comparación con los productos CFD tradicionales, los servicios de trading al contado de acciones estadounidenses lanzados por los exchanges de cripto están estructuralmente mucho más cerca de los mercados de valores reales. El trading al contado de acciones estadounidenses generalmente sigue los precios de las acciones reales o los derechos de propiedad correspondientes directamente. El proceso de descubrimiento de precios es más transparente, lo que permite que los precios reflejen con mayor precisión la oferta y la demanda, al tiempo que se alinea más estrechamente con los hábitos de trading de los inversores tradicionales.

3.1.2 Gate lanza oficialmente el trading de acciones, cerrando la brecha entre los activos cripto y los mercados financieros tradicionales

Gate ha lanzado oficialmente el trading de acciones, lo que permite a los usuarios operar directamente acciones, ETF y otros activos cotizados en los principales mercados de valores de EE. UU. usando USDT dentro de la plataforma.

Con el lanzamiento oficial de los servicios de trading de acciones, Gate está rompiendo aún más la barrera entre los activos cripto y los mercados financieros tradicionales, y acelerando la construcción de un sistema unificado de trading y asignación de activos que cubre criptoactivos, acciones y productos financieros globales mainstream.

A diferencia de los modelos de acciones tokenizadas y mapeo de RWA que se discuten ampliamente en el mercado, el servicio de acciones de Gate pone un mayor énfasis en la capacidad de acceso al mercado y un marco de trading conforme. A través de asociaciones con firmas de corretaje conformes, Gate proporciona servicios de trading de acciones y ETF, en lugar de activos mapeados on-chain o valores tokenizados.

En términos de cobertura de productos, mientras que la mayoría de las plataformas de acciones tokenizadas suelen admitir solo unos pocos cientos de activos, Gate actualmente admite más de 10 000 productos de acciones y ETF. Estos cubren activos y redes de liquidez de los principales exchanges de valores estadounidenses, incluidos NYSE, Nasdaq, NYSE Arca, NYSE American y BATS. Esto proporciona a los usuarios oportunidades más amplias y completas para la asignación de activos de valores global.

En la actualidad, Gate Stocks admite trading en horario de mercado regular. En el futuro, se expandirá gradualmente hacia el trading 24/7, proporcionando a los usuarios globales una experiencia de trading más flexible y eficiente.

En términos de estructura de productos, Gate Stocks opera independientemente de los sistemas CFD tradicionales. Los usuarios pueden comprar, mantener y vender activos de acciones a través de sus cuentas de Gate, con fondos gestionados por separado. A diferencia de los productos de futuros perpetuos que implican tasas de financiación, o los productos CFD que incurren en costos de swap y de tenencia nocturna, el trading al contado de acciones de Gate no implica tasas de financiación ni cargos de tenencia nocturna. Esto lo hace más adecuado para usuarios que buscan una asignación a largo plazo en renta variable estadounidense.

Actualmente, el producto solo admite la compra y venta con órdenes de mercado durante el horario de mercado regular. Las funciones de financiación con margen y préstamo de valores se introducirán gradualmente en versiones futuras. Además, Gate planea admitir transferencias con un solo clic de activos de acciones entre brókers, mejorando aún más la movilidad de los activos y la eficiencia de la gestión multiplataforma.

Los usuarios también podrán ver y gestionar posiciones, ganancias y pérdidas, registros de flujo de efectivo y acciones corporativas como dividendos en efectivo, divisiones de acciones y divisiones inversas de acciones dentro de una interfaz de cuenta unificada. Los ingresos relacionados se acreditarán automáticamente en las cuentas de los usuarios según las reglas de la plataforma. Desde una perspectiva industrial, las plataformas cripto están evolucionando gradualmente de ser lugares de negociación de un solo activo digital a convertirse en una infraestructura de trading integral que conecta los mercados de capitales global.

El lanzamiento por parte de Gate de servicios de trading de acciones no solo expande sus límites de servicio y capacidades de producto dentro de los mercados financieros tradicionales, sino que también significa su aceleración hacia la construcción de un sistema unificado de trading y asignación multi-activo que cubre criptoactivos, acciones y una gama más amplia de productos financieros global. En el futuro, Gate continuará avanzando en el acceso al mercado, la conectividad de liquidez global y las capacidades de trading entre mercados, reforzando su posicionamiento a largo plazo como una plataforma global de trading de activos y acceso al mercado.

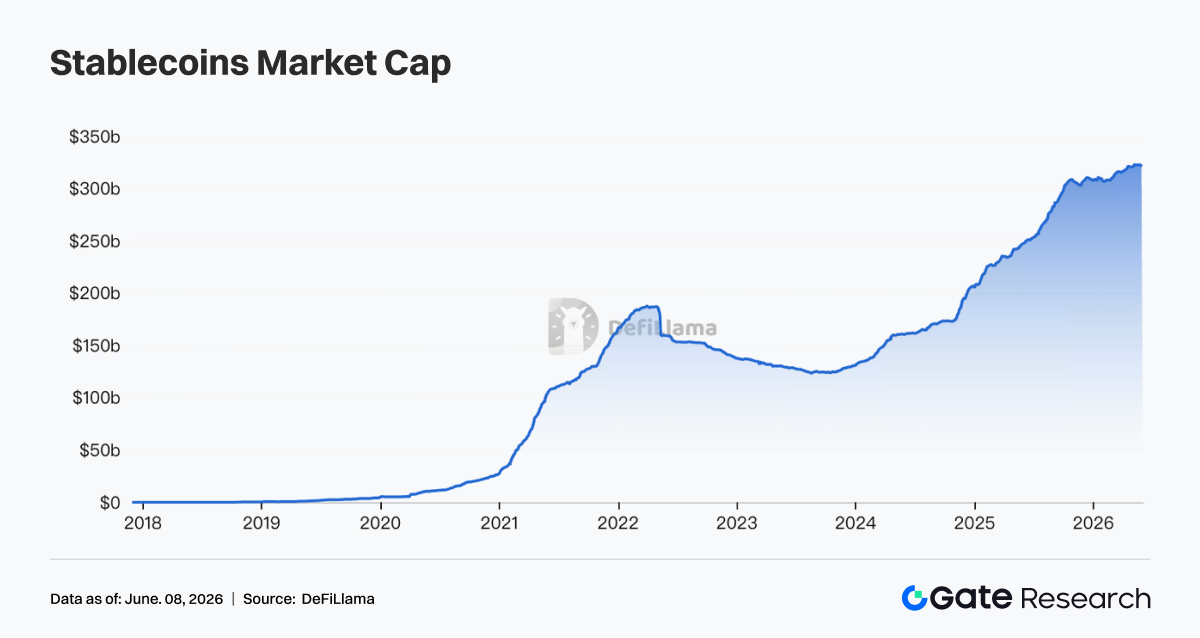

3.2 La capitalización de mercado de las stablecoins supera los 300 000 millones USD: ¿qué significa una triplicación en un año?

En mayo de 2026, la capitalización de mercado total de las stablecoins superó oficialmente los 300 000 millones USD, lo que representa una triplicación con respecto a los aproximadamente 100 000 millones USD de hace un año. Esto simboliza una transformación estructural en toda la industria cripto, con las stablecoins evolucionando de un medio de trading a un componente de la infraestructura financiera global.

3.2.1 La lógica de crecimiento detrás de la capitalización de mercado de las stablecoins

El crecimiento explosivo de las stablecoins no está impulsado por un solo factor.

En primer lugar, el establecimiento de frameworks regulatorios ha abierto la puerta al capital institucional. Desde una perspectiva regulatoria, el progreso de la Ley GENIUS ha proporcionado a los emisores de stablecoins una vía de cumplimiento clara. Las instituciones financieras tradicionales que antes se mantenían al margen ahora pueden entrar formalmente en el mercado. Estas instituciones pueden incorporar stablecoins en sus balances corporativos o utilizarlas como canales para la liquidación transfronteriza.

Esto difiere fundamentalmente del ciclo de crecimiento de las stablecoins entre 2020 y 2022. Durante ese período, el crecimiento fue impulsado principalmente por la demanda de trading nativa de cripto. En el ciclo actual, el crecimiento está respaldado por una demanda comercial genuina de instituciones conformes.

En segundo lugar, la demanda de dolarización ha aumentado estructuralmente.

Los residentes de países de mercados emergentes como Turquía, Argentina y Nigeria se han enfrentado durante mucho tiempo a presiones de depreciación de sus monedas locales. Como resultado, la penetración de USDT y USDC en los pagos cotidianos continúa aumentando en estas regiones. En algunas áreas, las stablecoins ya han comenzado a reemplazar a las aplicaciones de pago móvil locales.

Estos casos de uso son en gran medida independientes de las fluctuaciones del mercado cripto, creando una capa base de demanda estable.

En tercer lugar, la expansión de las finanzas on-chain ha aumentado significativamente el uso de stablecoins.

A medida que los RWA, los préstamos on-chain y los productos generadores de rendimiento escalan, las stablecoins se utilizan cada vez más como capas de liquidación. La proporción de stablecoins dentro del TVL de DeFi continúa aumentando, lo que significa que las stablecoins ya no son simplemente "dólares sentados en exchanges". En cambio, están circulando activamente on-chain, generando actividad financiera y creando valor.

3.2.2 Panorama competitivo y futuras vías regulatorias

Vale la pena señalar que el tamaño de 2 200 millones USD de Crypto Fund 5 es menor que el tamaño de 4 500 millones USD del cuarto fondo recaudado en 2022. El mercado cree en general que se trató de una reducción intencionada por parte de a16z y no de una señal de capacidad decreciente. a16z declaró explícitamente que un ciclo de recaudación más corto les permite "mantenerse al día con la evolución de las tendencias cripto". Detrás de esto hay un importante juicio de la industria: los ciclos del mercado cripto se están acortando y los cambios de dirección ocurren más rápidamente, lo que significa que el ciclo de despliegue de los fondos ultragrandes podría convertirse en una carga. El Fondo 5 tiene un enfoque de inversión claro: stablecoins, pagos, finanzas on-chain (préstamos y derivados), mercados de predicción y RWA. Estos cinco sectores comparten una característica común: todos se están moviendo hacia usuarios reales, ingresos reales y escala real, en lugar de depender de primas especulativas de tokens. a16z declaró explícitamente que el Fondo 5 no invertirá en IA y permanecerá 100 % centrado en cripto, trazando una clara distinción con sus fondos de IA y reflejando una división estratégica interna bien definida.

En comparación con el enfoque relativamente conservador y disciplinado de a16z, la estrategia de Katie Haun es más agresiva. Definió los tres temas de inversión centrales del nuevo fondo como infraestructura financiera de próxima generación, activos tokenizados y nuevos mercados, y la economía de los agentes de IA. El último tema es particularmente notable. A medida que los agentes de IA comienzan cada vez más a realizar tareas en nombre de los humanos, requieren capacidades financieras autónomas, incluidas cuentas de pago, facilidades de crédito, verificación de identidad y prevención de fraude. Estos requisitos se alinean naturalmente con las características sin permisos y programables de la tecnología blockchain. BVNK, una de las inversiones anteriores de Haun, fue adquirida por Mastercard con una valoración de 1 800 millones USD, mientras que Bridge fue adquirida por Stripe por 1 100 millones USD. Ambas salidas se concentraron en infraestructura de stablecoins y validaron su marco de inversión. El nuevo fondo extiende esta lógica a la economía de los agentes de IA y es esencialmente una apuesta sobre qué tipo de raíles financieros requerirá la próxima generación de participantes nativos de internet.

3.3 La financiación de capital riesgo cripto se recupera con fuerza: la lógica de la industria detrás de los fondos de 2 200 millones USD de a16z y 1 000 millones USD de Haun

Alrededor de mayo de 2026, el sector de capital riesgo cripto experimentó una ola concentrada de recaudación de fondos a gran escala. a16z crypto anunció la finalización de Crypto Fund 5, su quinto fondo centrado en cripto, con un tamaño total de 2 200 millones USD. Haun Ventures completó su segundo fondo con 1 000 millones USD. Dragonfly completó su cuarto fondo con 650 millones USD. Paradigm estaba recaudando un nuevo fondo de hasta 1 500 millones USD, mientras que Blockchain Capital recaudó aproximadamente 700 millones USD durante el mismo período. Desde abril, la financiación total en el sector cripto ha alcanzado los 2 359 millones USD.

3.3.1 Antecedentes históricos de la ola de recaudación de fondos

Para entender esta ola de recaudación de fondos, primero es necesario comprender sus antecedentes históricos. El colapso de FTX en 2022 sumió al capital riesgo cripto en un prolongado invierno: los LP (socios limitados) retiraron capital, los valores liquidativos de los fondos disminuyeron bruscamente y la recaudación de fondos para nuevos fondos casi se detuvo. Durante el período de recuperación de 2023 a 2024, la mayoría de las firmas de capital riesgo adoptaron estrategias defensivas, manteniendo sus operaciones con tamaños de fondo relativamente pequeños. En 2025, Bitcoin alcanzó un nuevo máximo histórico y la aprobación de los ETF de Bitcoin en Estados Unidos atrajo casi 60 000 millones USD de entradas institucionales al mercado cripto, resolviendo efectivamente el problema de la legitimidad de las cripto a los ojos de los inversores institucionales.

Para 2026, los capitalistas de riesgo consideraron que el momento era favorable basándose en tres factores. Primero, como se discutió anteriormente, los frameworks regulatorios estaban tomando forma gradualmente a través de desarrollos como la Ley GENIUS y la Ley de Claridad, proporcionando un conjunto de reglas más predecible. Segundo, la infraestructura del ciclo anterior —incluyendo redes de capa 2, puentes cross-chain y sistemas de pago con stablecoins— había madurado lo suficiente como para respaldar una expansión de la capa de aplicaciones. Tercero, la convergencia de la IA y las cripto había comenzado a demostrar una lógica comercial clara, creando categorías de inversión completamente nuevas.

3.3.2 El fondo de 2 200 millones USD de a16z es más pequeño y más enfocado, mientras que el fondo de 1 000 millones USD de Haun apuesta por la economía de los agentes de IA

Vale la pena señalar que el tamaño de 2 200 millones USD de Crypto Fund 5 es menor que el tamaño de 4 500 millones USD del cuarto fondo cripto de a16z recaudado en 2022. El mercado cree en general que se trató de una reducción intencionada y no de una señal de capacidad disminuida. a16z declaró explícitamente que un ciclo de recaudación más corto permite a la firma "mantenerse al día con la evolución de las tendencias cripto". Detrás de esta declaración hay un importante juicio de la industria: los ciclos del mercado cripto se están acortando y los cambios en la dirección del mercado ocurren más rápidamente, lo que significa que el ciclo de despliegue asociado con fondos extremadamente grandes puede convertirse en una carga en lugar de una ventaja.

El Fondo 5 tiene un enfoque de inversión claramente definido: stablecoins, pagos, finanzas on-chain (incluyendo préstamos y derivados), mercados de predicción y RWA. Estas cinco áreas comparten una característica común: todas se están moviendo hacia usuarios reales, ingresos reales y escala real, en lugar de depender de primas especulativas de tokens. a16z declaró explícitamente que el Fondo 5 no invertirá en IA y permanecerá 100 % centrado en cripto, trazando una clara distinción con sus fondos de IA y reflejando una división estratégica interna claramente definida.

En comparación con el enfoque relativamente conservador y disciplinado de a16z, la estrategia de Katie Haun es más agresiva. Definió los tres temas de inversión centrales del nuevo fondo como infraestructura financiera de próxima generación, activos tokenizados y nuevos mercados, y la economía de los agentes de IA. El último tema es particularmente notable. A medida que los agentes de IA comienzan cada vez más a realizar tareas en nombre de los humanos, requieren capacidades financieras autónomas, incluyendo cuentas de pago, facilidades de crédito, verificación de identidad y prevención de fraude. Estos requisitos se alinean naturalmente con las características sin permisos y programables de la tecnología blockchain.

BVNK, una de las inversiones anteriores de Haun, fue adquirida por Mastercard con una valoración de 1 800 millones USD, mientras que Bridge fue adquirida por Stripe por 1 100 millones USD. Ambas salidas se concentraron en infraestructura de stablecoins y validaron su marco de inversión. El nuevo fondo extiende esta lógica a la economía de los agentes de IA y representa esencialmente una apuesta sobre qué tipo de raíles financieros requerirá la próxima generación de participantes nativos de internet.

3.3.3 Cambios en la estructura de la recaudación de fondos: ¿quién está proporcionando el capital?

La composición de los LP detrás de esta ola de recaudación de fondos difiere de la de 2021. En 2021, los fondos soberanos y las dotaciones universitarias entraron en el mercado cripto en gran número, y algunos fondos incluso se enfrentaron al desafío de tener más capital del que podían desplegar de manera efectiva. Hoy, el capital proviene cada vez más de family offices con una profunda experiencia en cripto, inversores corporativos estratégicos como exchanges y market makers (creadores de mercado), y fondos de cobertura. Estos LP generalmente poseen una mayor tolerancia a la volatilidad y una comprensión más profunda de las vías de salida, proporcionando a las firmas de capital riesgo una base de capital más estable.

Sin embargo, el repunte en la recaudación de fondos de capital riesgo también introduce una preocupación potencial: puede haber demasiado capital persiguiendo muy pocos proyectos, lo que provoca que las burbujas de valoración se formen prematuramente. De los 2 359 millones USD recaudados desde abril, el capital se ha concentrado en un pequeño número de proyectos líderes. Para los proyectos en etapa temprana, la recaudación de fondos sigue siendo difícil. Los LP se han vuelto menos tolerantes con los proyectos construidos puramente sobre narrativas sin generación de ingresos. El mercado ve esto en general como un desarrollo saludable porque el capital se está volviendo más selectivo, lo que obliga a los fundadores a encontrar un ajuste producto-mercado más rápidamente en lugar de depender de la emisión de tokens para mantener las valoraciones. A largo plazo, esto debería contribuir positivamente a la calidad general de la industria.

Los agresivos esfuerzos de recaudación de fondos de a16z y Haun representan un voto de confianza colectivo del capital institucional en la transición de la industria cripto de la especulación hacia la infraestructura. En última instancia, es probable que este capital fluya hacia áreas como los pagos con stablecoins, los RWA y los raíles financieros para agentes de IA, en lugar de hacia narrativas a corto plazo como los NFT o GameFi. En los próximos 18 a 24 meses, el ritmo al que se despliegue este capital influirá directamente en el cronograma para la aparición de la próxima generación de proyectos que definan la industria. Para los participantes del mercado, seguir las carteras de inversión de estas firmas líderes de capital riesgo seguirá siendo un punto de referencia importante para identificar las próximas fuentes importantes de creación de valor dentro de la industria.

Fuente de datos:

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido en profundidad para los lectores, incluyendo análisis técnico, perspectivas del mercado, investigación sectorial, predicción de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en mercados de criptomonedas conlleva un alto riesgo. Se recomienda a los usuarios que realicen su propia investigación y comprendan plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de ninguna pérdida o daño derivado de dichas decisiones.