Le marché des produits dérivés décentralisés a longtemps été confronté à des difficultés persistantes en matière de liquidité et de profondeur de marché. Contrairement aux plateformes centralisées qui mobilisent des market makers professionnels et des capitaux importants, de nombreux acteurs du trading on-chain doivent créer eux-mêmes leurs pools de liquidité, ce qui réduit l’efficacité du capital et fragmente la liquidité des marchés.

L’arrivée de CyberDEX apporte une solution innovante. Conçue comme une plateforme de Trading Futures perpétuel sur le réseau Optimism, CyberDEX ne construit pas sa propre infrastructure de liquidité, mais s’intègre directement au réseau de liquidité partagé développé par Synthetix. Cette stratégie donne à CyberDEX un accès à une liquidité accrue, garantit une expérience de trading plus stable et limite les coûts d’extension du protocole.

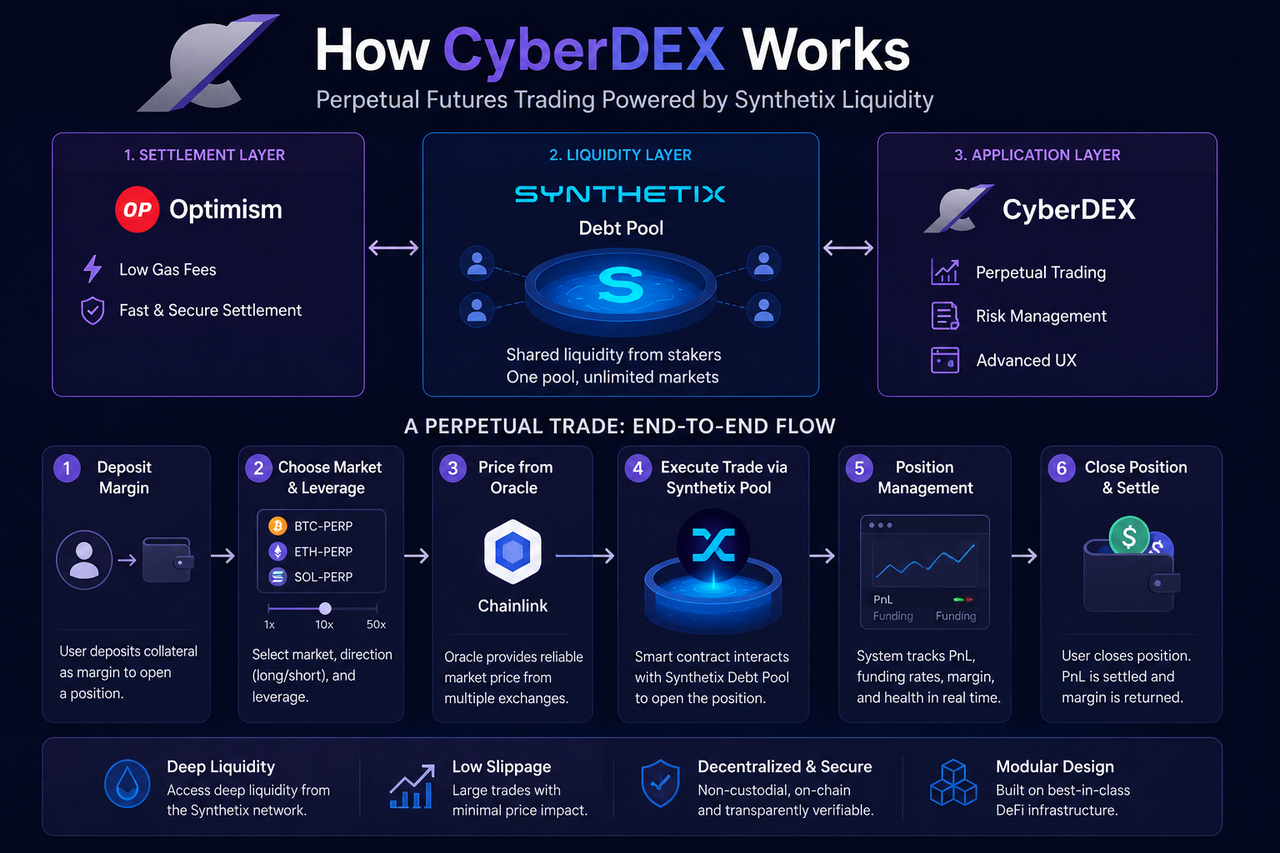

Quelle est l’architecture de trading de CyberDEX ?

L’architecture de CyberDEX repose sur trois couches distinctes : la couche de règlement Optimism, la couche de liquidité Synthetix, et la couche applicative CyberDEX. Ensemble, elles composent un système on-chain complet pour le trading de produits dérivés.

Optimism gère l’exécution des ordres et le règlement on-chain avec des coûts de Gas faibles et une grande rapidité. Synthetix assure un Pool de liquidité unifié et l’infrastructure des actifs synthétiques. CyberDEX prend en charge la gestion des ordres, l’interface de trading et l’expérience utilisateur globale.

Cette architecture modulaire permet à CyberDEX de ne pas porter la charge de la constitution de la liquidité, et de se concentrer sur l’innovation produit et les fonctionnalités avancées de trading de produits dérivés.

| Couche d’architecture |

Protocole de base |

Fonction principale |

| Couche applicative |

CyberDEX |

Interface de trading et fonctionnalités |

| Couche de liquidité |

Synthetix |

Fourniture de liquidité partagée |

| Couche de règlement |

Optimism |

Exécution et règlement on-chain |

Ce modèle s’oppose aux bourses traditionnelles, où toutes les fonctions sont concentrées dans un même système centralisé.

Synthetix innove grâce à son mécanisme de Debt Pool. Contrairement aux pools de liquidité classiques, où les utilisateurs doivent déposer des actifs spécifiques par paire de trading, Synthetix regroupe tous les Actifs Stakés dans une seule et même source de liquidité.

Lorsque des utilisateurs stakent des actifs pour mint des actifs synthétiques, ils alimentent collectivement le Debt Pool. Tous les stakers partagent la dette du système et bénéficient ensemble des frais de trading et des incitations de l’écosystème.

Dès que CyberDEX se connecte à ce réseau de liquidité, les utilisateurs n’ont plus besoin de trouver de contreparties pour ouvrir des positions : ils interagissent directement avec le Debt Pool. Peu importe la tendance du marché, le pool de liquidité unifié garantit une profondeur de marché solide.

Ce modèle résout la fragmentation de la liquidité qui entrave de nombreuses plateformes DeFi traditionnelles et améliore fortement l’efficacité du capital.

Le Slippage apparaît généralement lorsque la profondeur de marché est insuffisante. Lors de trades importants, plusieurs ordres sont absorbés, ce qui provoque des écarts entre les prix d’exécution et les attentes.

En s’appuyant sur un modèle de liquidité partagée, CyberDEX n’est plus tributaire de pools isolés ou de paires de trading individuelles. Il s’alimente directement dans le pool unifié du réseau Synthetix.

Tous les trades exploitent la même source de liquidité, ce qui permet d’absorber des volumes importants et de limiter l’impact des gros ordres sur les prix. C’est un atout majeur qui permet aux plateformes de produits dérivés Synthetix de proposer une expérience digne des marchés institutionnels.

Toutefois, le Slippage ne peut jamais être éradiqué. Des phases de volatilité extrême ou une forte sollicitation de la liquidité peuvent toujours générer des écarts de prix.

Quel rôle jouent Chainlink et les oracles dans la diffusion des prix ?

La stabilité des marchés de Futures perpétuel dépend de la fiabilité des données de prix. Toute anomalie dans les flux de prix peut entraîner de fausses liquidations, des arbitrages abusifs, voire des risques systémiques.

CyberDEX s’appuie sur des oracles on-chain pour obtenir, en temps réel, les prix du marché externe, tant pour l’exécution des ordres que pour la gestion des risques. Ces réseaux agrègent des données issues de sources multiples pour produire des flux de prix fiables.

À l’ouverture ou à la fermeture d’une position, le système ignore les cotations du Carnet d'ordre et utilise les prix des oracles dans ses calculs. Cette méthode limite les risques de manipulation de marché et garantit plus d’équité dans le trading.

Les prix des oracles servent essentiellement à :

- la position ouverte

- fermer la position

- les calculs de Marge

- le règlement du Taux de Financement

- l’évaluation des liquidations

Les oracles sont ainsi au cœur de l’architecture de trading de CyberDEX.

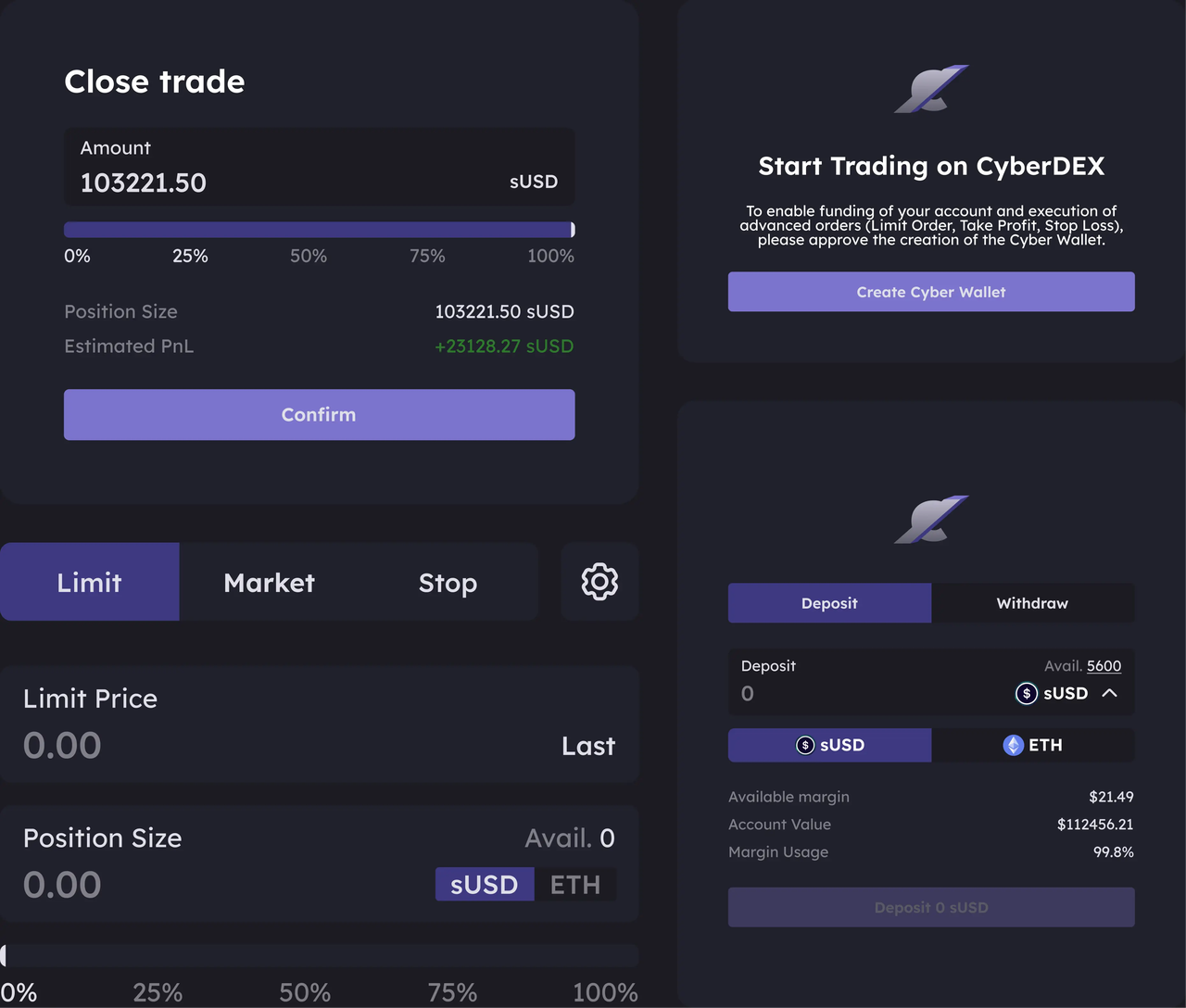

Pour l’utilisateur, le processus de trading sur CyberDEX ressemble à celui d’une plateforme centralisée, mais toute l’exécution repose sur la blockchain et des Smart Contract.

L’utilisateur commence par déposer une Marge sur la plateforme et choisit son marché. Il configure ensuite l’Effet de levier et la direction de la position, tandis que le système calcule la taille maximale autorisée, sur la base du prix actuel de l’oracle.

Lors de la soumission de l’ordre, un Smart Contract interagit avec le Pool de liquidité Synthetix pour exécuter le trade et enregistrer la position. Pendant toute la durée de la position, le système actualise en continu le G/P flottant ainsi que les mouvements du Taux de Financement.

À la clôture, le Smart Contract s’appuie à nouveau sur le prix de l’oracle pour finaliser le calcul du G/P et procéder au règlement.

Le processus se résume comme suit :

| Étape |

Action du système |

Fonction principale |

| Dépôt de Marge |

Blocage des fonds de trading |

Interface de trading et fonctionnalités |

| position ouverte |

Utilisation de la liquidité du Debt Pool |

Fourniture de liquidité partagée |

| Position ouverte |

Calcul en temps réel du G/P |

Exécution et règlement on-chain |

| Règlement du Taux de Financement |

Équilibrage long/short |

|

| fermer la position |

Règlement du G/P |

|

Toutes ces opérations sont automatisées via des Smart Contract, sans intervention d’un intermédiaire centralisé.

Quelles différences entre CyberDEX et les DEX AMM ?

CyberDEX est souvent comparé aux DEX basés sur AMM comme Uniswap, mais ils répondent à des besoins différents, avec des mécanismes distincts.

Les AMM reposent sur des pools de liquidité où le prix dépend du ratio des actifs présents. Plus le trade est volumineux, plus le prix évolue, ce qui accroît le Slippage.

CyberDEX adopte à l’inverse un modèle de Futures perpétuel piloté par des oracles. Les prix s’alignent sur les données du marché externe et la liquidité provient du Debt Pool partagé.

| Critère de comparaison |

CyberDEX |

DEX AMM |

| Type de produit |

Futures perpétuel |

Trading spot |

| Source de liquidité |

Debt Pool |

Pool de liquidité |

| Méthode de tarification |

Prix oracle |

Courbe AMM |

| Contrepartie |

Pool de liquidité partagé |

Pool de liquidité |

| Utilisation principale |

Effet de levier & hedging |

Échange de tokens |

Bien qu’il s’agisse tous deux de plateformes DeFi, elles répondent à des usages différents.

Atouts et limites du modèle opérationnel de CyberDEX

Le principal atout de CyberDEX est son architecture de liquidité partagée. En utilisant le réseau Synthetix, la plateforme évite la duplication des pools, optimise l’efficacité du capital et offre une profondeur de marché renforcée.

Cette conception modulaire permet à CyberDEX de se concentrer sur l’innovation produit sans avoir à gérer la liquidité de base. Cette spécialisation favorise la maturité de l’écosystème DeFi.

Mais cette dépendance à l’infrastructure partagée fait que CyberDEX reste tributaire des protocoles en amont. Si la couche Synthetix ou les oracles rencontrent un incident, les fonctions de trading de CyberDEX peuvent en pâtir. Les dépendances entre protocoles restent un défi majeur.

Résumé

Le modèle de fonctionnement de CyberDEX repose sur le réseau de liquidité partagé de Synthetix. Lorsqu’un utilisateur trade des Futures perpétuel sur CyberDEX, il interagit directement avec le Debt Pool, sans passer par le matching d’ordres ou les pools AMM.

En structurant Optimism comme couche de règlement, Synthetix comme couche de liquidité et CyberDEX comme couche applicative, la plateforme délivre une architecture modulaire du trading de produits dérivés DeFi. Ce modèle optimise l’efficacité du capital et pose les fondements d’une nouvelle infrastructure pour le marché des produits dérivés on-chain.

FAQ

Pourquoi CyberDEX n’a-t-il pas besoin de market makers traditionnels ?

CyberDEX s’appuie sur le Debt Pool de Synthetix pour garantir une liquidité unifiée. Les trades sont exécutés directement avec ce pool partagé, rendant inutile la présence de market makers traditionnels pour assurer la profondeur de marché.

D’où provient la liquidité de CyberDEX ?

La liquidité de CyberDEX émane du Debt Pool Synthetix, qui agrège tous les Actifs Stakés. Ce pool collectif offre une source de liquidité unifiée au marché.

CyberDEX utilise-t-il un Carnet d'ordre ?

Non, CyberDEX ne recourt pas à un Carnet d'ordre traditionnel. Les prix des trades sont définis par les données des oracles, l’exécution étant assurée par Smart Contract via le pool de liquidité partagé.

Comment CyberDEX limite-t-il le Slippage ?

En mutualisant la liquidité sur l’ensemble du réseau Synthetix, la profondeur de marché est renforcée et l’impact des gros ordres sur les prix est fortement réduit par rapport à des pools isolés.

Quelle différence entre le mécanisme de liquidité de CyberDEX et celui de GMX ?

CyberDEX s’appuie sur le Debt Pool de Synthetix pour sa liquidité, alors que GMX utilise un pool multi-actifs GLP. Les deux reposent sur des modèles de liquidité partagée, mais leur structure interne et leurs mécanismes de gestion des risques diffèrent.