Alors que l'industrie des cryptos entre dans une phase institutionnelle, la régulation est devenue l'un des principaux moteurs du développement du marché. Depuis une dizaine d'années, les États-Unis figurent parmi les plus grands marchés mondiaux d'actifs cryptos, tandis que l'Union européenne a ouvert la voie avec le tout premier cadre juridique complet au monde pour ces actifs : le règlement MiCA. Ces deux grandes économies ont adopté des approches réglementaires divergentes, donnant naissance à deux modèles distincts d'évolution du secteur.

Pour les plateformes d'échange de cryptomonnaies, les projets de stablecoins, les startups Web3 et les investisseurs institutionnels, les deux cadres réglementaires — couvrant l'accès au marché, l'octroi de licences, l'émission de tokens et les opérations de stablecoins — façonnent les stratégies d'expansion mondiale et les feuilles de route de développement à long terme.

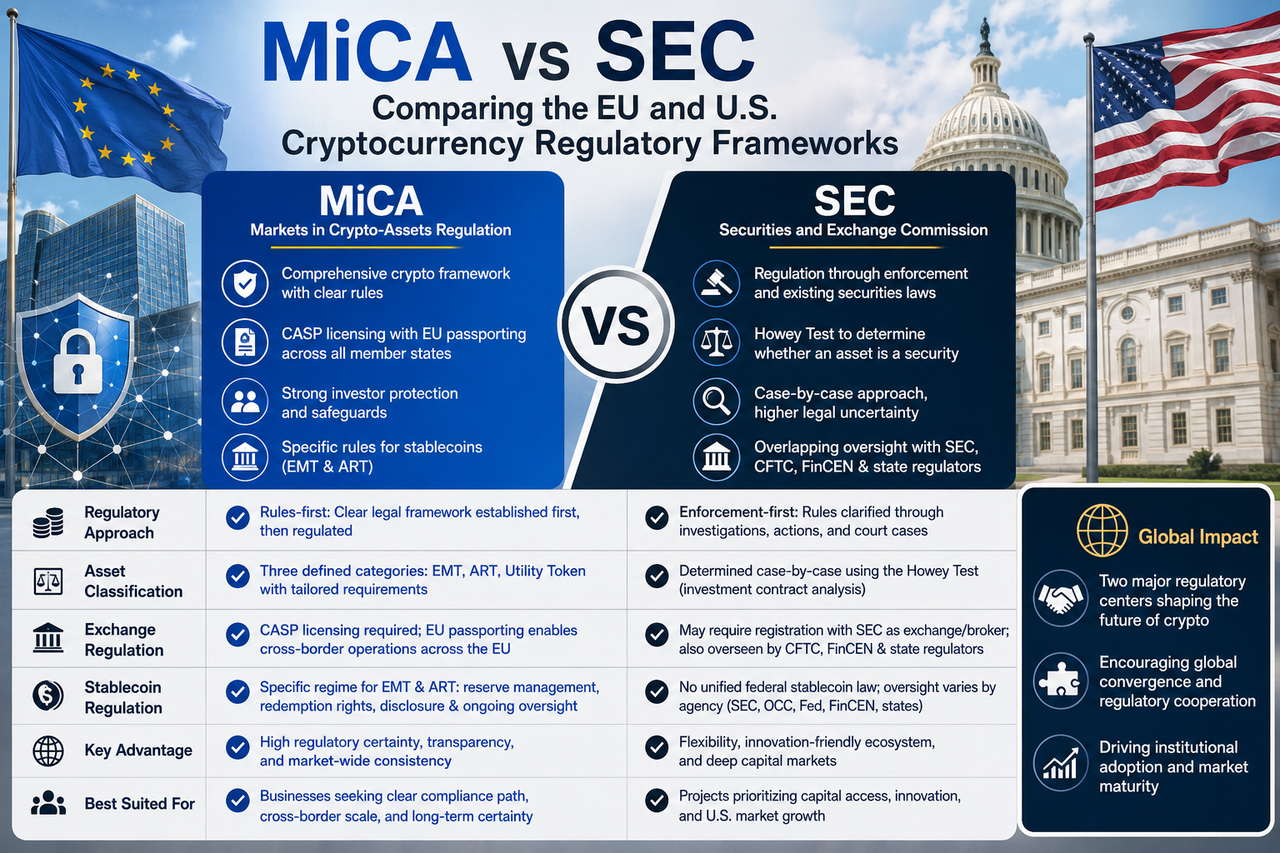

Que sont MiCA et la SEC ?

MiCA signifie Markets in Crypto-Assets Regulation, un cadre réglementaire unifié conçu par l'Union européenne pour le secteur des actifs numériques. Son périmètre couvre l'émission d'actifs cryptos, la gestion des stablecoins, les opérations des plateformes d'échange et la protection des investisseurs, avec pour objectif d'établir des normes homogènes dans toute l'UE.

La SEC (U.S. Securities and Exchange Commission) supervise le marché des valeurs mobilières aux États-Unis. En l'absence d'une loi fédérale spécifique aux cryptos, la SEC applique les lois existantes sur les valeurs mobilières pour réguler les projets d'actifs numériques, définissant les limites réglementaires par des mesures coercitives.

En résumé, MiCA est une réglementation nouvelle, spécialement conçue pour l'industrie des cryptos, tandis que la SEC étend la supervision financière traditionnelle au marché des actifs numériques.

Quelle est la différence essentielle entre MiCA et la SEC ?

La différence fondamentale réside dans la philosophie réglementaire.

L'UE suit un modèle « règles d'abord » : elle élabore d'abord un cadre juridique complet, puis veille à son application. Les entreprises qui entrent sur le marché connaissent généralement à l'avance leurs obligations de conformité, les conditions d'obtention de licence et leurs responsabilités opérationnelles.

Les États-Unis adoptent une approche « application d'abord ». Par le biais d'enquêtes, d'amendes et de procès, les régulateurs clarifient progressivement quels actifs numériques peuvent être considérés comme des valeurs mobilières et quels modèles économiques doivent être supervisés.

Il en résulte une plus grande certitude réglementaire en Europe, tandis que le marché américain conserve davantage de flexibilité et de marge d'interprétation. Pour les entreprises crypto qui recherchent une croissance stable à long terme, des règles claires sont souvent plus attractives.

Pour créer un système unifié, MiCA catégorise explicitement les actifs numériques et applique des règles différenciées à chaque catégorie.

- Jetons de monnaie électronique (EMT) : Stablecoins adossés à une seule monnaie fiduciaire.

- Jetons de référence d'actifs (ART) : Tokens liés à plusieurs actifs, y compris des monnaies fiduciaires, des matières premières ou d'autres actifs numériques.

- Tokens d'utilité : Tokens donnant accès à des produits, services ou fonctions spécifiques d'un réseau blockchain.

Cette classification permet aux projets d'identifier rapidement leur catégorie réglementaire, facilitant ainsi une émission de tokens, une conception de produits et une planification de la conformité plus précises. Contrairement aux modèles qui reposent sur l'interprétation réglementaire, le système de MiCA réduit l'incertitude juridique.

Contrairement à l'UE, les États-Unis ne disposent pas d'un système unifié de classification des actifs numériques.

La SEC applique généralement le test Howey pour décider si un actif est une valeur mobilière. Selon ce test, si des investisseurs apportent des fonds et s'attendent raisonnablement à des bénéfices provenant des efforts d'autrui, l'actif peut être qualifié de valeur mobilière.

Étant donné que les projets ont des modèles économiques et des structures de tokens variés, le même test peut donner des résultats différents selon les contextes. C'est l'une des raisons principales du débat de longue date aux États-Unis sur la qualification de certains tokens.

Ce modèle offre une grande flexibilité, mais il expose également les projets crypto à un risque juridique accru et à une incertitude de conformité.

MiCA établit un cadre unifié via le régime CASP (Crypto-Asset Service Provider). Toute plateforme proposant des services d'actifs numériques aux utilisateurs de l'UE doit généralement obtenir une autorisation CASP.

Au-delà de la licence, MiCA exige que les plateformes d'échange mettent en place des mécanismes robustes de protection des actifs des clients, des systèmes de gestion des risques et une surveillance du marché pour garantir la sécurité des actifs des utilisateurs et prévenir les manipulations.

Après avoir obtenu l'autorisation CASP, les entreprises peuvent utiliser le mécanisme de passeport européen pour opérer sur l'ensemble du marché de l'UE, sans nécessiter de licences distinctes dans chaque État membre. Cela réduit considérablement les coûts opérationnels transfrontaliers et favorise le développement d'un marché européen unifié des actifs numériques.

Le système réglementaire américain pour les plateformes d'échange est plus complexe.

Outre la SEC, certaines activités peuvent également relever de la Commodity Futures Trading Commission (CFTC), du Financial Crimes Enforcement Network (FinCEN) et des régulateurs au niveau des États. Si une plateforme est reconnue comme offrant des services de négociation de valeurs mobilières, elle peut être tenue de s'enregistrer et d'opérer en tant que bourse de valeurs mobilières ou courtier-négociant.

En raison des controverses persistantes sur la classification des actifs numériques, de nombreuses plateformes d'échange font face à des enquêtes réglementaires continues et à des risques de litige. Cela augmente les coûts de conformité et accroît l'incertitude politique pour les acteurs du marché.

Les stablecoins sont au cœur des préoccupations des deux régulateurs, mais leurs approches divergent nettement.

MiCA a créé un cadre dédié aux stablecoins, en les divisant en EMT et ART. Les exigences portent sur la gestion des actifs de réserve, les droits de rachat des utilisateurs, la transparence des informations, le contrôle des risques et la supervision continue.

Pour les principaux stablecoins comme USDT et USDC, MiCA offre une voie de conformité relativement claire, permettant aux émetteurs d'adapter leurs structures commerciales en conséquence.

Les États-Unis ne disposent actuellement d'aucune loi unifiée sur les stablecoins. La SEC se concentre sur la question de savoir si les stablecoins présentent des caractéristiques de valeurs mobilières, tandis que d'autres agences les supervisent sous l'angle des paiements, de la banque et de la lutte contre le blanchiment d'argent. Par conséquent, le système réglementaire américain des stablecoins est encore en évolution.

Pourquoi MiCA est-elle considérée comme plus prévisible ?

MiCA a attiré l'attention mondiale principalement parce que son cadre offre une grande prévisibilité.

Grâce à un texte juridique unifié, MiCA définit explicitement les classifications des actifs, les normes d'accès au marché, les régimes de licence et les obligations opérationnelles. Les entreprises peuvent évaluer les coûts de conformité avant le lancement et planifier des stratégies à long terme.

Pour les grandes institutions financières et les investisseurs institutionnels, la clarté réglementaire l'emporte souvent sur un environnement indulgent mais ambigu. C'est pourquoi davantage de plateformes d'échange internationales et d'entreprises Web3 font de l'Europe un marché clé pour leurs stratégies de conformité mondiale.

Quels sont les atouts du modèle de la SEC ?

Bien que MiCA excelle en matière de prévisibilité, le modèle de la SEC présente ses propres avantages.

Les États-Unis possèdent le plus grand marché de capitaux du monde et l'écosystème d'innovation financière le plus mature. Leur expérience réglementaire de longue date leur permet d'identifier rapidement les risques du marché et d'y répondre. De plus, la régulation basée sur des cas concrets laisse plus de place à l'innovation, évitant que des règles prématurées n'entravent les technologies émergentes.

Ainsi, le modèle américain met l'accent sur l'interaction entre la pratique du marché et la régulation, tandis que le modèle européen privilégie la clarté des règles et la conception institutionnelle.

À mesure que le marché des actifs numériques mûrit, l'UE et les États-Unis s'imposent comme les deux pôles réglementaires les plus influents.

L'Europe attire les entreprises et les capitaux institutionnels en quête d'un environnement réglementaire clair grâce à MiCA. Les États-Unis maintiennent leur avance grâce à un vaste marché financier et un écosystème d'innovation. À l'avenir, davantage de pays pourraient combiner l'approche législative unifiée de MiCA avec l'expérience d'application et de surveillance du marché des États-Unis.

À long terme, la régulation mondiale des cryptos convergera probablement vers un modèle hybride — offrant à la fois une certitude juridique et un espace pour l'innovation.

Résumé

MiCA et la SEC représentent les deux modèles réglementaires les plus importants au monde pour les cryptomonnaies. MiCA établit des règles de marché claires et un système de licence par le biais d'une législation unifiée, tandis que la SEC s'appuie sur les lois existantes sur les valeurs mobilières et les actions coercitives. Elles diffèrent considérablement en matière de classification des actifs, de régulation des plateformes d'échange, de gestion des stablecoins et d'accès au marché.

Alors que l'industrie des cryptos devient plus institutionnelle et mondiale, l'environnement réglementaire sera un facteur concurrentiel clé. Pour les plateformes d'échange, les émetteurs de stablecoins et les projets Web3, comprendre la logique réglementaire de MiCA et de la SEC est essentiel — non seulement pour les stratégies de conformité mondiale, mais aussi pour naviguer dans l'avenir des marchés d'actifs numériques.

FAQ

MiCA est-elle plus stricte que la SEC ?

Elles ne peuvent pas être simplement comparées. MiCA se caractérise par des règles claires et larges ; la SEC met l'accent sur l'application et la classification des valeurs mobilières. MiCA offre plus de prévisibilité ; la SEC offre plus de flexibilité.

Comment MiCA régule-t-elle les plateformes d'échange de cryptomonnaies ?

MiCA exige que les plateformes d'échange obtiennent une autorisation CASP (Crypto-Asset Service Provider) et mettent en place une protection des actifs des clients, une gestion des risques et une surveillance du marché. Une fois autorisées, elles peuvent opérer dans toute l'UE.

Comment la SEC détermine-t-elle si une cryptomonnaie est une valeur mobilière ?

La SEC utilise le test Howey : si des investisseurs apportent des fonds et s'attendent à des bénéfices provenant des efforts d'autrui, l'actif peut être une valeur mobilière.

Comment MiCA et la SEC diffèrent-elles concernant USDT et USDC ?

MiCA dispose d'un cadre dédié aux stablecoins avec des règles claires sur les réserves, le rachat et la transparence. Les États-Unis ne disposent pas d'une loi unifiée sur les stablecoins, la supervision étant répartie entre plusieurs agences.

Pourquoi de plus en plus d'entreprises crypto s'intéressent-elles à MiCA ?

MiCA offre des règles unifiées et une voie de conformité claire, ce qui facilite l'évaluation des coûts et des risques. Après avoir obtenu l'autorisation CASP, les entreprises peuvent accéder à l'ensemble du marché de l'UE — un atout majeur pour les entreprises crypto internationales.