Uniswap v4 agrège la liquidité dans un Singleton et optimise l’efficacité du gas grâce à Flash Accounting. Les Hooks offrent une intégration personnalisée en Solidity à des nœuds critiques tout au long du cycle de vie du pool. En s’appuyant sur les avancées récentes de UPEG, SATO (dans le contexte d’Ethereum) et Slonks, cette analyse explore la rareté on-chain, en mettant en lumière les fonctions spécialisées des callbacks AMM et des machines à états NFT. Ce contenu a une vocation éducative : commencez par examiner les adresses de contrats et la blockchain, puis approfondissez le récit sous-jacent.

En 2026, l'écosystème Ethereum a entamé une transformation subtile :

De plus en plus de projets ont commencé à faire du « comportement de trading » un actif à part entière. Autrefois, les transactions on-chain n'étaient que des opérations de base — swap, mint ou ajout de liquidité, simples étapes du transfert d'actifs. Aujourd'hui, ces actions sont enregistrées, restructurées et transformées en nouveaux contenus, quotas, structures de frais de trading, voire en nouvelles sources de rareté. Le Uniswap v4 Hook constitue l'une des infrastructures majeures à l'origine de cette nouvelle dynamique.

La véritable avancée d'Uniswap v4 : bien plus qu'une histoire de Hooks

Pour beaucoup, la première caractéristique d'Uniswap v4 est : « Les développeurs peuvent enfin programmer des Hooks. »

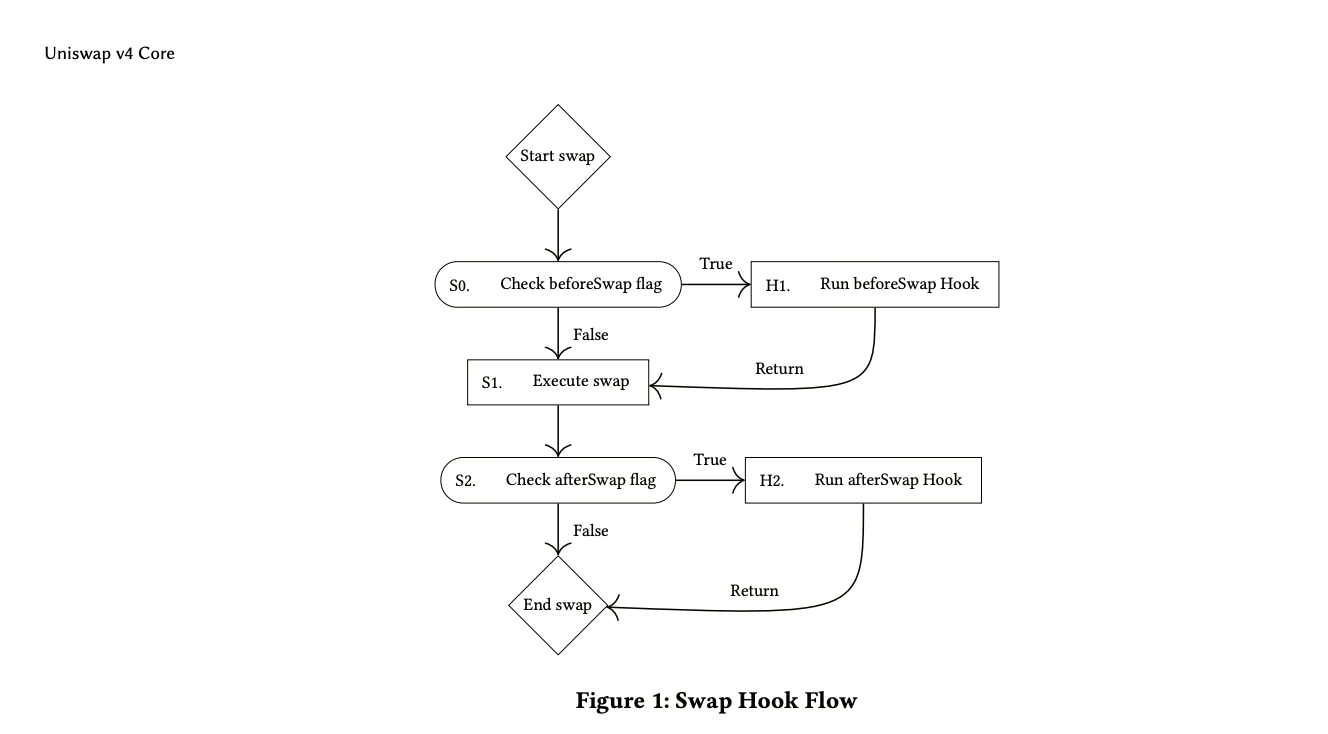

Mais du point de vue architectural, la véritable innovation de la v4 est que Uniswap fait évoluer l'AMM vers un « noyau de règlement extensible ».

Contrairement à la v3, la v4 centralise la gestion d'état de nombreux pools dans une structure Singleton (PoolManager unique). Auparavant, chaque pool disposait de son propre contrat ; désormais, la logique est fortement centralisée dans un environnement d'exécution unifié.

Cela permet plusieurs innovations clés :

Le routage multi-hop et les opérations complexes deviennent plus économes en gas ;

Les mises à jour internes pour la liquidité et les swaps sont plus efficaces ;

L'intégration des routes ETH natives est simplifiée ;

La Flash Accounting permet un règlement net interne avant la conclusion de la transaction, limitant les transferts d'actifs inutiles.

Ces évolutions semblent techniques, mais leur impact réel est de permettre à la logique on-chain complexe de « s'exécuter à grande échelle ».

Autrefois, de nombreuses idées étaient réalisables en théorie, mais le coût du gas et la complexité d'exécution les rendaient inapplicables.

Grâce à l'architecture v4, les développeurs peuvent désormais intégrer :

Des taux de frais dynamiques

Des machines à états comportementales

De la génération de contenu on-chain

Des bonding curves

Une comptabilité personnalisée

Des logiques d'allocation et de rachat automatisées

directement dans le chemin de liquidité. C'est dans ce cadre que la valeur des Hooks se révèle pleinement.

Qu'est-ce qu'un Hook, précisément ?

Un Hook est, simplement, une logique de contrat externe liée au cycle de vie d'un pool de liquidité.

Uniswap v4 déclenche des Hooks à des moments précis, notamment :

Initialisation du pool

Ajout ou retrait de liquidité

Swaps

Donations

Traitement des frais de trading

Les développeurs peuvent exécuter une logique personnalisée à chaque étape.

Fondamentalement, un Hook n'est pas un « produit », mais une couche d'interface permettant aux développeurs de redéfinir le comportement de l'AMM.

Par exemple :

Adapter dynamiquement les taux de frais selon la volatilité du marché ;

Enregistrer les actions des utilisateurs lors des swaps ;

Rediriger automatiquement les frais de trading vers une trésorerie ;

Lier les chemins de trading à des états NFT ;

Déclencher la génération de contenu on-chain lors des trades.

C'est pourquoi, même si de nombreux projets récents semblent être des memes ou des NFT, la question centrale reste : « Quelles règles le Hook modifie-t-il réellement ? »

Il convient de rappeler :

Les Hooks apportent une puissance expressive, mais ne garantissent pas de rendement.

La liquidité du marché, la distribution des tokens, les structures de sortie et les cycles de sentiment continuent de déterminer la volatilité des prix à court terme.

Ce que la v4 modifie, c'est la manière dont les règles sont écrites. Elle ne supprime pas la concurrence sur le marché.

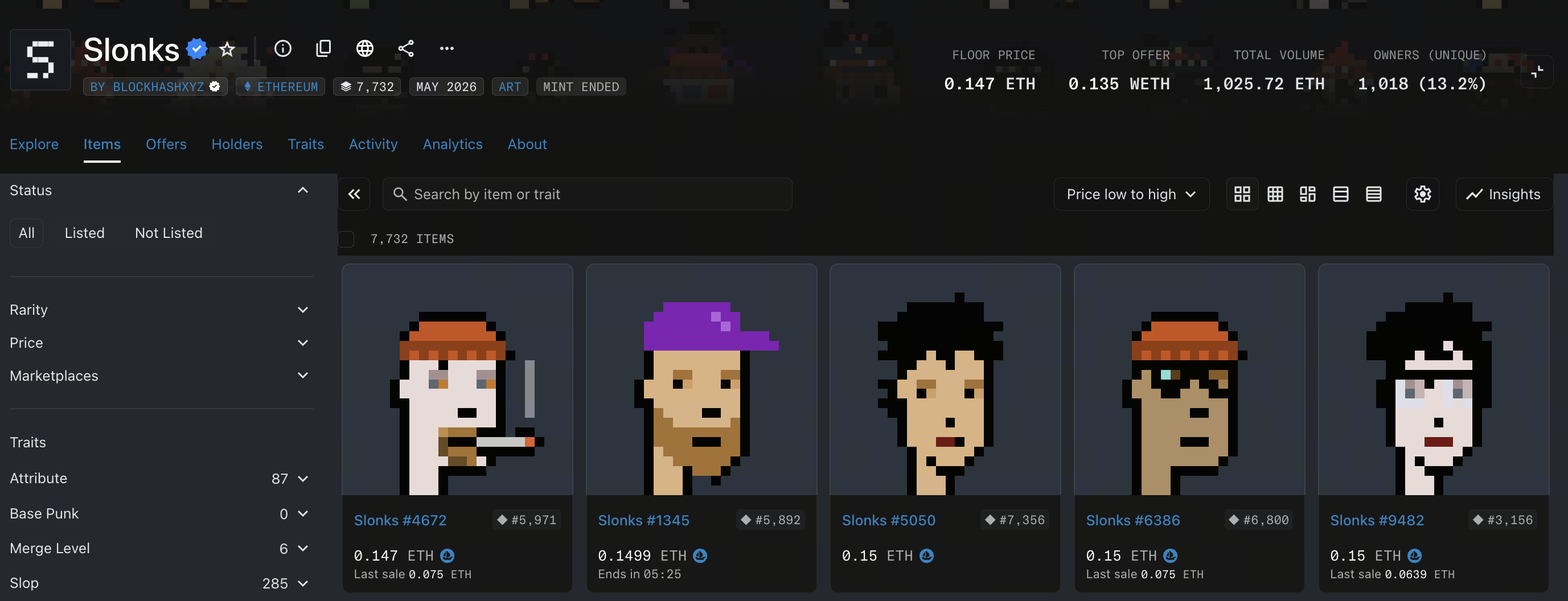

Slonks : inscrire la rareté dans la machine à états NFT

Source image : Opensea

Contrairement à de nombreux récits abstraits autour des Hooks, Slonks est un exemple intuitif. Il s'agit avant tout d'un projet de machine à états NFT. Son principe est simple : le modèle on-chain « imite » un CryptoPunk correspondant, et les écarts intentionnels — appelés slop — font partie de l'esthétique du projet. Le mécanisme de fusion est central : deux NFT du même niveau peuvent être fusionnés, l'un étant brûlé et l'autre amélioré, ce qui modifie son état visuel.

La rareté est générée par :

La brûlure continue

L'évolution des états

La réduction de l'offre NFT

La préférence de la communauté pour le « slop de niveau supérieur »

Cette logique s'apparente davantage à une machine à états de jeu qu'à une collection PFP classique.

Le lancement du $SLOP a encore renforcé la financiarisation de cette rareté NFT.

Selon les informations publiques du projet :

Le pool officiel ETH/$SLOP repose sur Uniswap v4 ;

Les frais de trading des swaps sont distribués via un Hook ;

Une partie des fonds sert aux rachats, opérations NFT ou pools spécifiques ;

Le Hook joue le rôle de « couche d'allocation des fonds et de routage des frais de trading », sans être la logique centrale du NFT.

Le Hook ne crée pas la narration, mais il détermine désormais « la circulation des fonds autour du récit ».

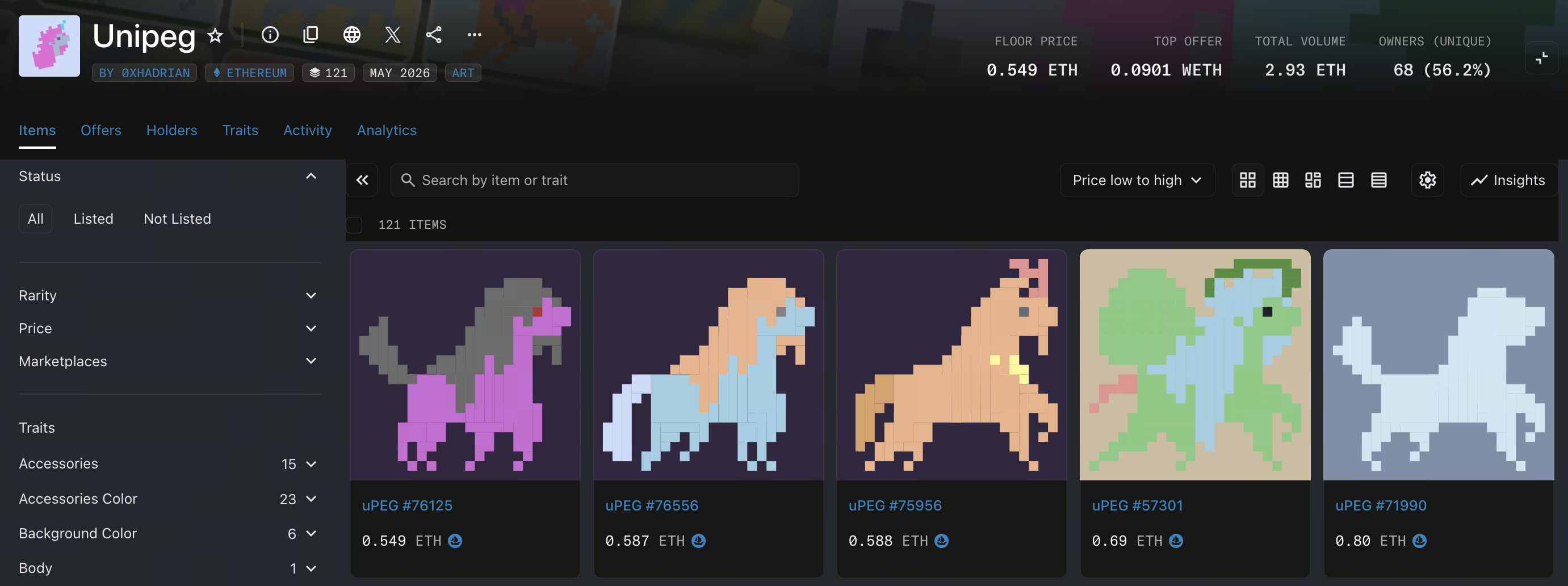

UPEG : lorsque le Swap devient contenu

Source image : Opensea

Si Slonks porte sur l'évolution des états NFT, UPEG va plus loin : il transforme le comportement de trading en contenu. Les interactions des utilisateurs avec le pool deviennent partie intégrante de la création de contenu.

Dans certains designs expérimentaux :

Swaps

Ajout ou retrait de liquidité

Interactions spécifiques de chemin

Participation à des blocs particuliers

peuvent tous déclencher la logique du Hook, modifiant l'état on-chain. Le rendu on-chain génère alors du pixel art, des numéros de série, des quotas ou du contenu visuel.

Résultat :

Le trading n'est plus seulement du trading.

Il inclut désormais :

La création de contenu

L'enregistrement d'état

L'allocation de rareté

Le marquage identitaire

Le Hook devient le centre de la machine à états comportementale. Beaucoup, en découvrant ces projets, se demandent : « Pourquoi un simple swap porte-t-il autant de sens ? » En termes de design produit, il s'agit d'une nouvelle logique de rareté on-chain : celle-ci découle désormais de la « participation », et non plus seulement du « holding ».

SATO : les Hooks investissent les structures d'émission et de liquidité

Source image : site officiel SATO

Contrairement à UPEG, axé sur le contenu, SATO privilégie l'expérimentation financière.

Récemment, dans l'écosystème Ethereum, des projets liés à SATO ont commencé à associer directement :

Bonding curves

Gestion de liquidité

Structures de frais de trading

Logique de réserve

aux Hooks d'Uniswap v4.

La démarche centrale : les utilisateurs achètent d'abord selon la bonding curve ; après un certain seuil, ils accèdent à un environnement de liquidité secondaire plus ouvert.

Le Hook gère alors :

La diversion partielle des frais de trading

La gestion des fonds sous conditions spécifiques

La transition entre les phases d'émission et de liquidité

Le contrôle des chemins de réserve

Ce type de design suscite de nombreux débats car il brouille la frontière entre émission et market making.

Autrefois, la plupart des émissions de tokens étaient ponctuelles ; désormais, certains projets expérimentent l'intégration de l'émission, de la liquidité, des frais de trading et du comportement de marché dans un système continu. Ces structures sont naturellement controversées. Lorsque des projets affirment que chaque trade accumule de la valeur, que les frais de trading renforcent l'actif sous-jacent et que la liquidité est consolidée automatiquement,

les vraies questions à poser sont :

Comment retirer ces actifs ?

Qui bénéficie d'une priorité en cas de conditions extrêmes ?

Existe-t-il des privilèges de gouvernance ?

Y a-t-il des sorties de liquidité cachées ?

La transparence des rachats et de l'utilisation des fonds est-elle assurée ?

Ces interrogations ne sont pas spécifiques aux projets Hook, mais elles sont souvent éludées dans les récits du marché.

Qu'est-ce que la narration autour des Hooks modifie réellement ?

L'intérêt de la vague actuelle autour des Hooks ne tient pas à la perspective qu'un projet continue de monter.

L'essentiel, c'est que l'écosystème Ethereum adopte un nouveau paradigme de conception. Autrefois, les AMM n'étaient qu'une infrastructure de trading.

Désormais, ils évoluent vers :

Des couches d'enregistrement du comportement

Des couches de mise à jour d'état

Des couches de génération de contenu

Des couches d'allocation des fonds

Des couches de gestion de la rareté

Le trading n'est plus une simple transaction. Il devient un comportement on-chain composable, enregistrable et valorisable.

UPEG transforme les actions en contenu ;

SATO lie les actions aux structures d'émission et de liquidité ;

Slonks inscrit la rareté dans l'évolution des états NFT.

Ces projets ne réussiront pas tous à long terme. Mais ils montrent qu'Uniswap v4 fait passer les AMM de « protocoles de trading » à « moteurs de comportement on-chain ». Il ne s'agit probablement que des premiers essais.

Avertissement : Cet article est destiné à l'analyse technique et de marché et ne constitue pas un conseil en investissement. Les actifs crypto sont très volatils, et les protocoles expérimentaux comportent des risques de liquidité, de contrat, de sécurité et de gouvernance. Veuillez vérifier attentivement les adresses de contrat, les audits, les données on-chain et la documentation des projets avant toute participation, et évaluer rigoureusement votre risque sur le capital.

Clause de non-responsabilité

* Les informations ne sont pas destinées à être et ne constituent pas des conseils financiers ou toute autre recommandation de toute sorte offerte ou approuvée par Gate.

* Cet article ne peut être reproduit, transmis ou copié sans faire référence à Gate. Toute contravention constitue une violation de la loi sur le droit d'auteur et peut faire l'objet d'une action en justice.

Falcon Finance est un protocole de collatéral universel DeFi multi-chaînes. Cet article examine la valorisation du token FF, les indicateurs clés et la feuille de route 2026 pour évaluer les perspectives de croissance future.

Falcon Finance et Ethena comptent parmi les projets phares du secteur des stablecoins synthétiques, incarnant deux approches principales pour l’évolution future de ces actifs. Cet article se penche sur leurs différences en termes de mécanismes de rendement, de structures de collatéralisation et de gestion des risques, pour permettre aux lecteurs de mieux appréhender les opportunités et les tendances de fond dans l’univers des stablecoins synthétiques.

JTO agit comme le token de gouvernance natif de Jito Network. Au cœur de l’infrastructure MEV dans l’écosystème Solana, JTO accorde des droits de gouvernance tout en alignant les intérêts des validateurs, stakers et searchers via les rendements du protocole et les incitations de l’écosystème. Doté d’une offre totale de 1 milliard de tokens, il est conçu pour équilibrer les récompenses à court terme et favoriser une croissance durable à long terme.

Jito et Marinade figurent parmi les principaux protocoles de liquidité staking sur Solana. Jito améliore les rendements via le MEV (Maximal Extractable Value), ce qui séduit les utilisateurs privilégiant des rendements plus élevés. Marinade propose une solution de staking plus stable et décentralisée, idéale pour les investisseurs ayant une appétence au risque plus modérée. La distinction essentielle entre ces protocoles repose sur leurs sources de rendement et leurs profils de risque.

Midnight, conçu par Input Output Global, est un réseau blockchain centré sur la confidentialité et joue un rôle clé dans l'écosystème Cardano. Grâce à l'utilisation de preuves à divulgation nulle de connaissance, d'une architecture de registre à double état et de fonctionnalités de confidentialité programmables, Midnight permet aux applications blockchain de préserver les données sensibles tout en maintenant la vérifiabilité.

La principale différence entre Morpho et Aave concerne leurs mécanismes de prêt. Aave repose sur un modèle de Pool de liquidité, alors que Morpho renforce cette méthode en intégrant un système de mise en relation peer-to-peer (P2P), permettant une correspondance des taux d'intérêt plus efficace au sein du même Marché. Aave agit comme protocole de prêt natif, assurant une liquidité fondamentale et des taux d'intérêt stables. À l’inverse, Morpho se présente comme une couche d’optimisation, améliorant l’efficacité du capital en réduisant l’écart entre les taux de dépôt et d’emprunt. En résumé, Aave incarne « l’infrastructure », tandis que Morpho est conçu comme un « outil d’optimisation de l’efficacité ».