Au cours de la dernière décennie, le marché des cryptomonnaies a connu le boom des ICO, l'explosion de la DeFi, l'essor des NFT et l'expansion rapide des stablecoins. Mais il a également été marqué par des rug pulls de projets, des manipulations de marché, un manque de transparence et des risques de sécurité des actifs. MiCA est né de ce contexte, dans le but de renforcer la transparence du marché et la protection des investisseurs grâce à un cadre réglementaire unifié.

Pour les investisseurs particuliers, la question centrale est de savoir quelles cryptomonnaies MiCA impactera. MiCA ne cible aucun token en particulier. Il construit plutôt un système de règles couvrant l'émission, la négociation, la garde et la commercialisation. Ainsi, que ce soit Bitcoin, Ethereum, USDT, USDC ou des jetons de projet nouvellement émis, tous pourraient ressentir l'impact de MiCA à des degrés divers.

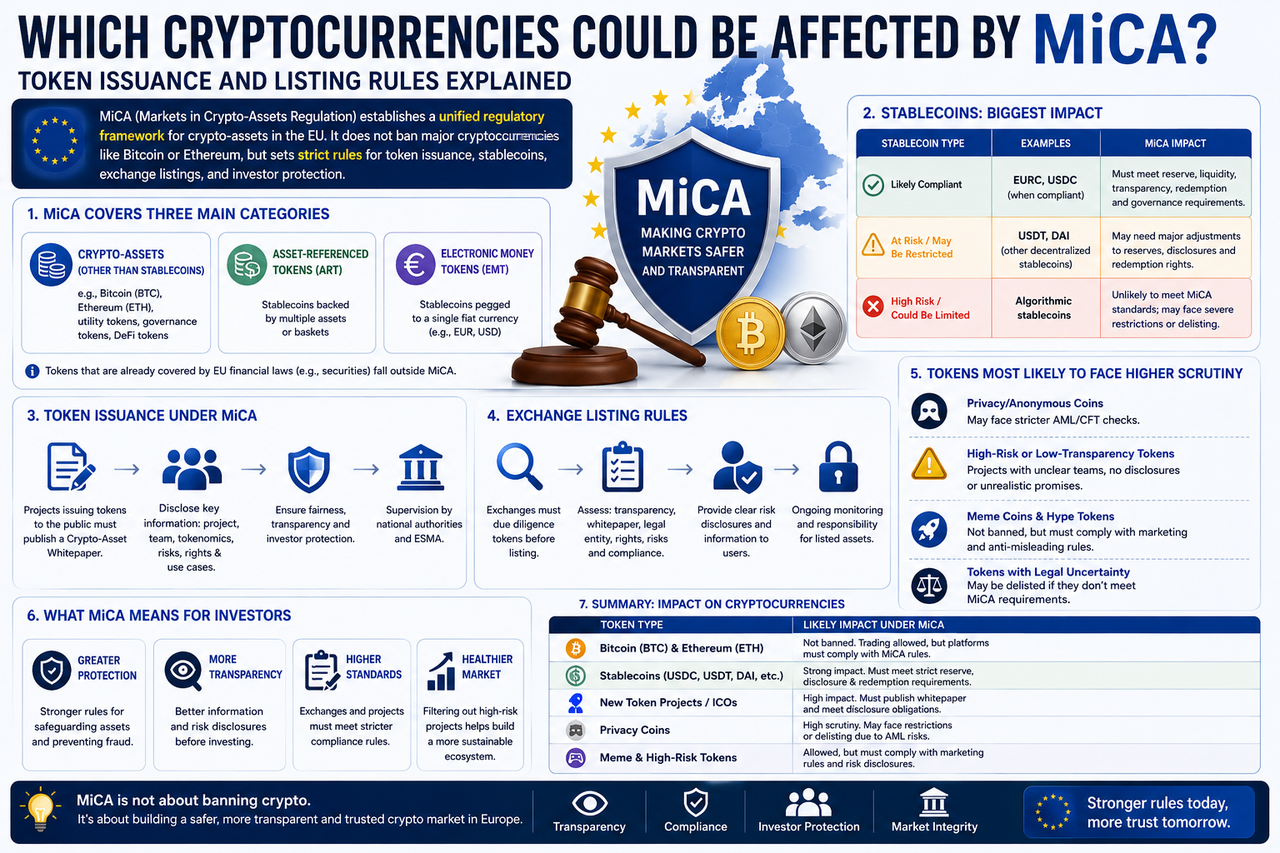

Quels types de cryptomonnaies MiCA réglemente-t-il ?

MiCA ne traite pas tous les actifs numériques comme un seul produit. Il les classe plutôt par attributs pour une réglementation adaptée.

Actuellement, MiCA couvre trois catégories principales :

| Classe d'actifs |

Définition |

Projets représentatifs |

| Actifs crypto |

Actifs numériques généraux |

BTC, ETH, SOL, AVAX |

| Tokens de monnaie électronique (EMT) |

Stablecoins adossés à une seule monnaie fiduciaire |

USDC, EURC |

| Tokens référencés sur des actifs (ART) |

Stablecoins adossés à plusieurs actifs |

Certains projets de stablecoins |

Cette classification permet aux régulateurs d'établir des règles selon les profils de risque plutôt que de recourir à une approche unique.

Remarque : MiCA ne s'applique pas aux tokens de sécurité déjà couverts par les lois financières de l'UE. Certains actifs peuvent donc relever d'autres réglementations financières.

Bitcoin et Ethereum seront-ils affectés par MiCA ?

Bitcoin et Ethereum sont les deux plus grands actifs crypto détenus par les investisseurs européens.

Sur le plan réglementaire, MiCA n'interdira pas la négociation de BTC ou d'ETH, ni n'obligera les utilisateurs à vendre ou à cesser de les détenir.

Cependant, MiCA affectera leur environnement de négociation. Par exemple, les plateformes d'échange doivent divulguer les informations sur les actifs, renforcer les avertissements sur les risques, mettre en place la protection des actifs des clients et respecter les règles de transparence du marché. Lorsque les utilisateurs achèteront du BTC et de l'ETH à l'avenir, la plupart des plateformes nécessiteront une autorisation CASP.

Ainsi, MiCA n'affecte pas les actifs eux-mêmes, mais les participants au marché qui opèrent autour d'eux.

Quels stablecoins sont les plus touchés ?

Les stablecoins constituent un axe central de MiCA.

Parce que les stablecoins servent d'infrastructure pour les paiements, la négociation et la liquidité dans la crypto, les régulateurs de l'UE les considèrent comme une source potentielle de risque systémique. MiCA exige que les émetteurs de stablecoins respectent des normes de gestion des réserves, de divulgation des audits, de rachat par les utilisateurs et de contrôle des risques.

Comparaison de l'impact réglementaire sur les stablecoins

| Type de stablecoin |

Niveau d'impact de MiCA |

Exigences réglementaires clés |

| USDC |

Élevé |

Réglementation EMT, divulgation des réserves |

| EURC |

Élevé |

Réglementation EMT, gestion des réserves en euros |

| USDT |

Élevé |

Évaluation de la conformité et restrictions de marché |

| Stablecoins algorithmiques |

Très élevé |

Règles plus strictes |

| Stablecoins décentralisés |

Moyen à élevé |

Réglementation future potentielle |

Ainsi, les stablecoins constituent probablement la classe d'actifs la plus visiblement affectée par MiCA.

MiCA affectera-t-il les lancements de nouveaux tokens ?

De nombreux projets ICO passés ont levé des fonds publics avec une divulgation insuffisante. MiCA vise à remédier à cela par des règles de divulgation obligatoires.

Selon MiCA, les équipes de projet qui offrent publiquement des jetons doivent généralement fournir un Livre blanc sur les actifs crypto détaillant les objectifs, l'architecture technique, les facteurs de risque, l'utilisation du jeton, le contexte de l'équipe et les droits des investisseurs – un peu comme un prospectus dans les marchés traditionnels. Cela rendra la collecte de fonds des projets plus transparente, mais élèvera également la barre pour l'émission de tokens.

Pour les plateformes d'échange, MiCA remodèle la logique de cotation.

Auparavant, certaines plateformes privilégiaient le battage médiatique et le volume. Désormais, les régulateurs mettent l'accent sur la divulgation et la protection des investisseurs.

Lors de l'évaluation de nouveaux actifs, les plateformes d'échange devront généralement confirmer la conformité de base et fournir des explications adéquates sur les risques aux utilisateurs.

Éléments clés de l'examen de cotation pour les plateformes d'échange à l'ère MiCA

| Élément d'examen |

Avant MiCA |

Après MiCA |

| Battage médiatique du projet |

Métrique centrale |

Une métrique parmi d'autres |

| Taille de la communauté |

Important |

Important |

| Divulgation d'informations |

Incohérente |

Obligatoire |

| Qualité du livre blanc |

À la discrétion du projet |

Point central de l'examen |

| Avertissements sur les risques |

Rares |

Divulgation obligatoire |

| Entité responsable juridique |

Exigences limitées |

Exigences claires |

Cela signifie que le processus de cotation européen se rapprochera de plus en plus des normes de la finance traditionnelle.

Les pièces de confidentialité seront-elles affectées par MiCA ?

Les pièces de confidentialité sont depuis longtemps un point focal réglementaire.

Parce que certaines pièces de confidentialité offrent des transferts anonymes solides, elles peuvent compliquer les efforts de lutte contre le blanchiment de capitaux (LCB). MiCA n'interdit pas purement et simplement les pièces de confidentialité, mais dans la pratique, les plateformes d'échange sont confrontées à une conformité plus stricte. Si certains actifs rendent les examens de LCB difficiles, certaines plateformes européennes pourraient restreindre la négociation ou réduire le soutien.

Les Meme coins et les jetons à haut risque seront-ils affectés ?

Les Meme coins sont devenus les chouchous du marché ces dernières années.

Sur le plan juridique, MiCA ne cible pas spécifiquement les Meme coins, mais les projets connexes doivent néanmoins suivre les règles de divulgation et de commercialisation. Si un projet utilise des publicités trompeuses, promet des rendements faux ou dissimule des informations importantes, il peut faire l'objet de mesures réglementaires.

Ainsi, MiCA n'interdira pas les Meme coins, mais il pourrait relever la barre pour leur cotation sur les principales plateformes d'échange.

Les jetons DeFi sont-ils dans le champ d'application de MiCA ?

Ce domaine comporte encore des zones grises.

Pour les jetons émis par des protocoles entièrement décentralisés, MiCA n'a pas de cadre dédié. Mais si un projet DeFi a une équipe, une fondation ou une entité commerciale claire, l'émission de ses jetons et sa commercialisation peuvent tout de même être soumises à des exigences réglementaires.

MiCA provoquera-t-il des radiations ?

Théoriquement, oui.

Si un actif ne répond pas aux normes réglementaires ou si son émetteur ne peut pas fournir la divulgation nécessaire, les plateformes d'échange peuvent reconsidérer sa cotation.

Cependant, la plupart des principales cryptomonnaies ne devraient pas être affectées de manière significative.

Les projets manquant de transparence, ceux sans entités responsables claires, les stablecoins à haut risque, certaines pièces de confidentialité et les jetons juridiquement controversés sont plus vulnérables. Avec le temps, ce filtrage pourrait améliorer la qualité globale de l'industrie.

Que signifie MiCA pour les investisseurs ?

Pour les investisseurs ordinaires, le plus grand impact de MiCA est une transparence accrue du marché.

À l'avenir, les utilisateurs achetant des jetons auront plus facilement accès au contexte du projet, aux informations sur les risques et aux détails d'émission, ce qui permettra des décisions plus éclairées.

Les plateformes d'échange devront également assumer davantage de protection des utilisateurs et appliquer des examens de cotation plus stricts.

Bien que certains projets à haut risque puissent disparaître, la sécurité et la normalisation globales du marché devraient s'améliorer.

Pour les investisseurs à long terme, ce changement est généralement considéré comme positif.

Résumé

MiCA n'interdira pas la négociation de Bitcoin, Ethereum ou d'autres principales cryptomonnaies, mais il façonnera profondément l'émission de jetons, la gestion des stablecoins et les règles de cotation des plateformes d'échange. Le marché européen accordera de plus en plus la priorité à la divulgation, à la protection des investisseurs et à la transparence. Les stablecoins, les pièces de confidentialité et certains jetons à haut risque pourraient faire l'objet de règles plus strictes.

Pour les projets, MiCA élève la barre pour le lancement de jetons et la collecte de fonds. Pour les plateformes d'échange, il renforce les devoirs d'examen de cotation. Pour les investisseurs, cela signifie un marché plus transparent et ordonné.

FAQ

MiCA interdira-t-il Bitcoin et Ethereum ?

Non. MiCA n'interdira pas la négociation de BTC ou d'ETH. Son objectif principal est de réglementer les participants au marché et l'émission d'actifs.

Quels types de cryptomonnaies sont les plus vulnérables à MiCA ?

Les stablecoins, les pièces de confidentialité, les projets opaques et certains jetons à haut risque sont les plus susceptibles d'être affectés.

MiCA affectera-t-il USDT ?

Oui. USDT est une cible réglementaire clé pour les stablecoins et doit respecter les exigences de l'UE en matière de gestion des réserves et de divulgation.

MiCA affectera-t-il les lancements de nouveaux tokens ?

Oui. Les émetteurs de jetons doivent généralement fournir un Livre blanc sur les actifs crypto et suivre les règles de divulgation.

MiCA provoquera-t-il des radiations de jetons ?

Certains actifs non conformes peuvent être réévalués ou radiés par les plateformes d'échange, mais les principales cryptomonnaies ne devraient pas être significativement impactées.

MiCA affectera-t-il les processus de cotation des plateformes d'échange ?

Oui. Les plateformes d'échange se concentreront davantage sur la transparence, la divulgation des risques, les entités responsables juridiques et la protection des investisseurs. Les normes de cotation pourraient encore se durcir.