Résumé

-

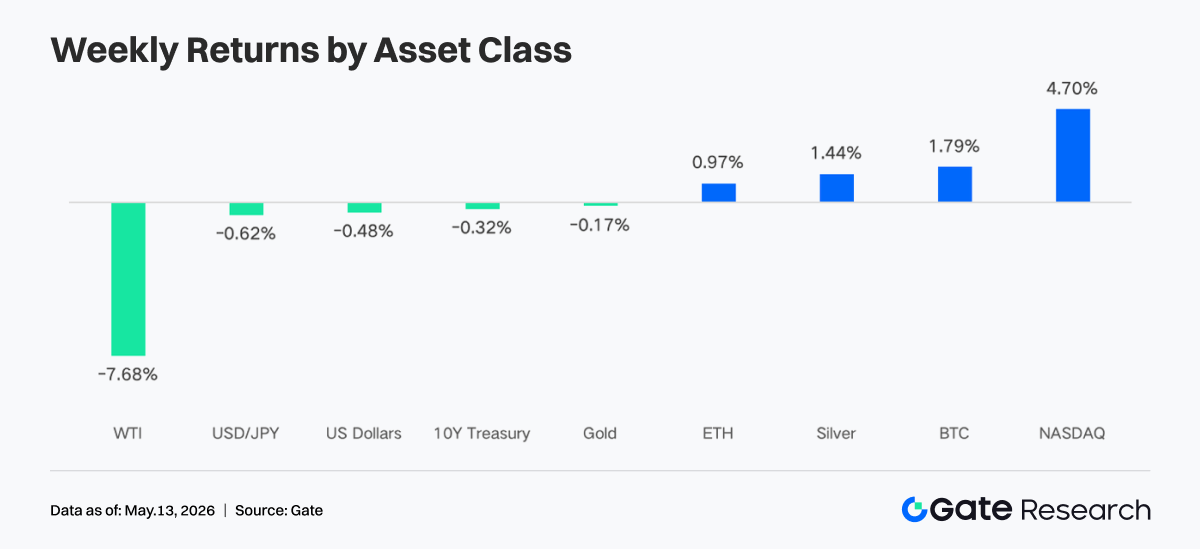

La semaine dernière, le marché a basculé d’une logique “refuge de guerre” vers une dynamique “atterrissage en douceur et attentes de baisse des taux”. Les signaux positifs autour de la proposition de cessez-le-feu au Moyen-Orient, conjugués aux résultats des entreprises d’IA et de technologie, ont permis au Nasdaq de progresser de 4,70 % sur la semaine ; le bitcoin a dépassé 82 000 USD, porté par des flux entrants continus sur les ETF.

-

Les ETF bitcoin ont enregistré des flux nets hebdomadaires de 632 millions USD, IBIT restant leader sur les flux institutionnels ; les ETF ethereum sont passés de négatifs à positifs, ETHA devenant la principale source de flux incrémentaux, illustrant une nette amélioration du sentiment d’allocation institutionnelle.

-

Le trading on-chain TradFi est resté dominé par les actifs macro comme l’or et le pétrole brut, tandis que la part des transactions sur actions et ETF a continué de remonter ; le nombre d’actifs TradFi sur CEX s’est élargi, avec une croissance particulièrement forte sur le segment actions.

-

Les capitaux on-chain sont revenus vers les principaux DEX et des scénarios de liquidité mature, Uniswap et PancakeSwap servant de plateformes centrales ; le marché des stablecoins s’est orienté vers les actifs USD offrant une conformité renforcée, des capacités de règlement et de cross-chain supérieures.

-

Aave continue d’absorber les effets de l’incident rsETH, le marché du prêt restant faible ; de nouveaux scénarios comme MegaETH et Plasma attirent du capital incrémental, tandis que les LST Solana profitent en premier de la reprise de l’appétit pour le risque.

-

Le marché des produits dérivés a conservé une structure “taux de financement négatifs et consolidation à haut niveau”, avec la dynamique short-squeeze sur bitcoin libérée par étapes ; le volume des options et la volatilité implicite se sont élargis lors de la phase de breakout, puis ont de nouveau baissé.

-

En mai, le volume spot institutionnel Gate a progressé de 14,54 % en glissement mensuel, celui des futures de 18,10 % ; CrossEx a battu des records en volume de trading et dépôts de capitaux trois semaines de suite ; Gate Institutional Circle Amsterdam est en phase de préparation.

1. Analyse des points clés du marché

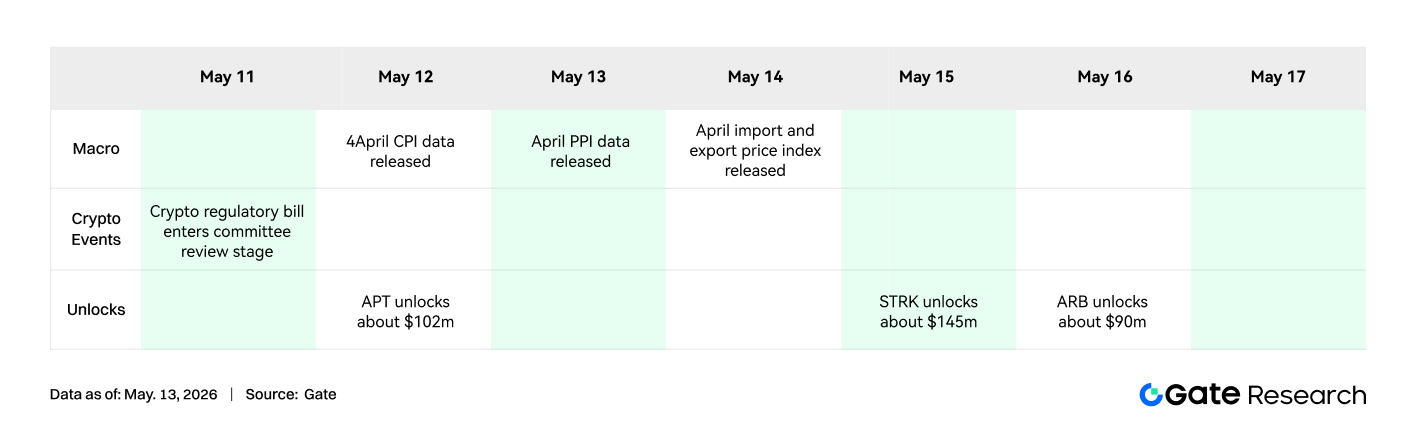

Les États-Unis ont proposé un plan de cessez-le-feu majeur, couvrant 14 points dont la suspension de l’enrichissement nucléaire iranien, la levée progressive des sanctions et la suppression des restrictions sur le détroit d’Ormuz. Selon des sources, c’est le rapprochement le plus significatif entre les deux parties depuis le début du conflit. Le marché a réagi positivement, et, grâce à des résultats solides dans tous les secteurs, notamment la technologie et l’intelligence artificielle, le Nasdaq a bondi de 4,70 % sur la semaine, atteignant un sommet récent. Par ailleurs, le conflit géopolitique a soutenu l’or et l’argent, mais la forte baisse du prix du pétrole brut (WTI -7,68 % sur la semaine), alors que les craintes sur l’offre se sont dissipées, a refroidi les anticipations d’inflation et limité la hausse de l’or. Sur le marché crypto, le bitcoin a franchi le seuil des 82 000 USD, porté par des flux entrants constants dans les ETF spot et par une liquidité de marché accrue. Sur le FX, l’indice dollar américain s’est affaibli suite à des propos accommodants de la Fed, favorisant un léger rebond du yen.

Malgré la crise pétrolière, les dernières données sur l’emploi restent encourageantes. En mars et avril, les créations d’emplois non agricoles ont progressé deux mois de suite, atteignant leur plus haut niveau depuis près d’un an, et le rythme moyen de création d’emplois dans le secteur privé depuis le début de l’année avoisine 90 000 par mois. Parallèlement, le taux de chômage a reculé depuis son pic de 2025, les dernières données d’avril affichant 4,3 %, stable sur un an. Globalement, le marché est passé de la “panique de guerre” à une tarification optimiste d’un “atterrissage économique en douceur” et d’une “marge pour des baisses de taux de la Fed”.

2. Analyse de la liquidité

1. Expansion continue de la taille des ETF bitcoin

La semaine dernière, les ETF bitcoin ont affiché une dynamique “forte ouverture, clôture faible” : flux nets positifs sur les trois premiers jours, puis flux nets négatifs sur les deux derniers. Les ETF bitcoin ont enregistré un flux net hebdomadaire total de 631,6 millions USD, en forte hausse par rapport à la semaine précédente, signalant un sentiment de marché positif. Les ETF ethereum ont enregistré un flux net hebdomadaire total de 70,3 millions USD, passant de négatifs à positifs.

-

AUM global : au 8 mai, les actifs nets totaux des ETF bitcoin étaient d’environ 106,77 milliards USD, avec des flux nets cumulés historiques dépassant 59,4 milliards USD ; les actifs nets totaux des ETF ethereum atteignaient environ 13,6 milliards USD, avec des flux nets cumulés historiques d’environ 12,1 milliards USD, les actifs nets ETF représentant environ 4,94 % de la capitalisation totale d’ethereum. La taille des ETF bitcoin poursuit son expansion, IBIT atteignant un AUM de près de 66,9 milliards USD, soit environ 66 % du marché ETF bitcoin, dépassant la plupart des ETF matières premières traditionnels.

-

Tendances institutionnelles : les flux de capitaux ont divergé nettement cette semaine. IBIT a enregistré un flux net hebdomadaire de 596,3 millions USD, conservant sa position dominante dans l’allocation institutionnelle ; ARKB se classe deuxième avec 53,1 millions USD, montrant que certains institutionnels s’intéressent encore à des produits stratégiques à bêta élevé. À l’inverse, FBTC n’a enregistré que 52,2 millions USD de flux nets hebdomadaires, avec de fortes sorties jeudi et vendredi, totalisant environ 226,6 millions USD, reflétant une attitude institutionnelle plus prudente envers le produit Fidelity. GBTC a poursuivi ses sorties structurelles, avec un flux net hebdomadaire négatif de 62,3 millions USD. Côté ETF ethereum, ETHA en tête avec 100,1 millions USD de flux nets, tandis que FETH affiche des sorties nettes hebdomadaires de 32,2 millions USD, suite à une sortie unique de 62,3 millions USD jeudi, illustrant une nette divergence entre les deux principaux produits ethereum.

2. Liquidité TradFi

-

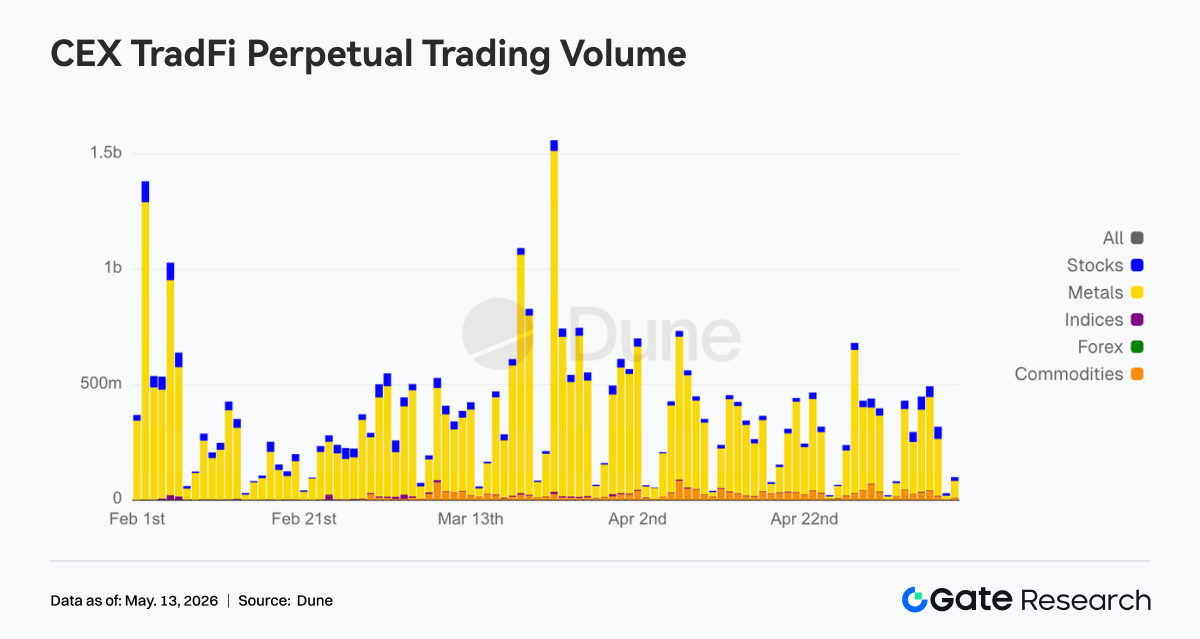

TradFi Perp DEX : La structure de trading des TradFi Perp DEX est restée centrée sur les matières premières cette semaine, la part dépassant 60 %, ce qui montre que les actifs macro comme l’or et le pétrole dominent toujours la demande de trading on-chain TradFi. Dans un contexte de risque géopolitique et de sentiment refuge, les capitaux privilégient clairement les actifs de matières premières à forte volatilité. Parallèlement, la part des indices/ETF et des actions poursuit un redressement régulier, traduisant le retour de capitaux vers les opportunités liées aux indices actions US et aux ETF ; la part des actifs macro traditionnels comme le FX et les obligations demeure faible. Globalement, les préférences de trading sur TradFi DEX restent très concentrées sur la thématique “macro trading”, et l’appétit pour le risque on-chain n’a pas encore basculé vers les actifs à faible volatilité.

-

TradFi Perp CEX : La semaine dernière, le volume de trading des contrats perpétuels TradFi sur CEX est resté élevé et volatil, les métaux comme l’or gardant leur domination absolue. Le secteur des métaux précieux continue de représenter la grande majorité des échanges, reflétant une forte participation du marché sur les actifs refuge et macro. Le volume du segment actions est demeuré stable, montrant que les capitaux restent focalisés sur les opportunités de volatilité des indices actions US et des valeurs technologiques ; les matières premières ont connu une hausse temporaire de volume liée aux variations du prix du pétrole. Globalement, la structure de trading TradFi sur CEX reste centrée sur l’or, les événements macro et la demande refuge continuant de dominer l’appétit pour le risque.

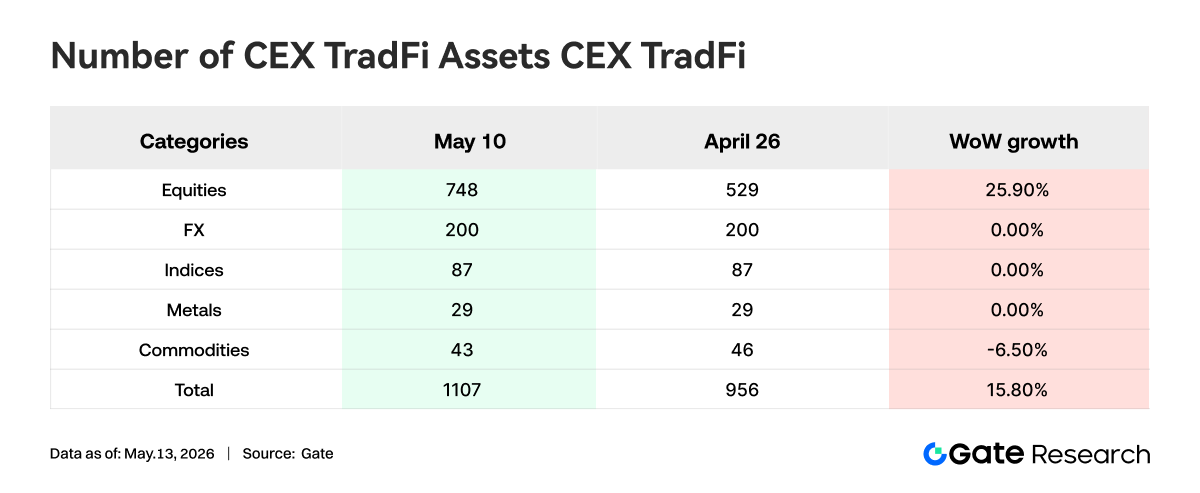

- Nombre d’actifs TradFi sur CEX : La semaine dernière, le nombre de catégories d’actifs TradFi sur CEX a encore augmenté. Sur trois CEX majeurs, le nombre total d’actifs TradFi (hors contrats perpétuels, secteurs TradFi et CFD uniquement) est passé de 956 à 1 107, soit +15,80 % par rapport à fin avril. Les actions ont connu la croissance la plus forte, passant de 594 à 748, soit +25,90 % depuis fin avril ; les actifs TradFi de type actions sur Gate ont augmenté de 104 depuis fin avril, soit +38,95 %.

- Profondeur du carnet d’ordres TradFi : Nous avons sélectionné XAUT, l’actif TradFi au volume le plus élevé, pour analyser la profondeur de son carnet d’ordres, Delta. La semaine dernière, la structure de profondeur de XAUT a montré un schéma clair de “hausse des prix, épaississement côté vente”. Du 4 au 5 mai, le Delta du carnet d’ordres a enregistré plusieurs valeurs positives supérieures à 1 million USD, signalant une hausse de l’agressivité des acheteurs, mais le prix est temporairement revenu vers 4 500 USD, révélant un solide soutien à ce niveau. À partir du 6 mai, alors que le prix de l’or franchissait rapidement les 4 700 USD, le Delta du carnet d’ordres est devenu négatif de façon persistante, avec plusieurs sorties de liquidité horaires dépassant 1,5 million USD, indiquant une hausse des ordres de vente à des niveaux élevés, certains capitaux commençant à prendre des profits ou à couvrir activement. Malgré cela, le prix global de XAUT est resté en consolidation à haut niveau, montrant que la demande d’allocation de l’or comme actif refuge demeure solide. La structure de profondeur évolue progressivement d’une phase “achats actifs poussant la hausse” vers une phase “pression vendeuse à haut niveau contre absorption du capital”. À court terme, il convient de surveiller le maintien du soutien de liquidité autour de 4 650 USD.

3. Insights sur les données on-chain

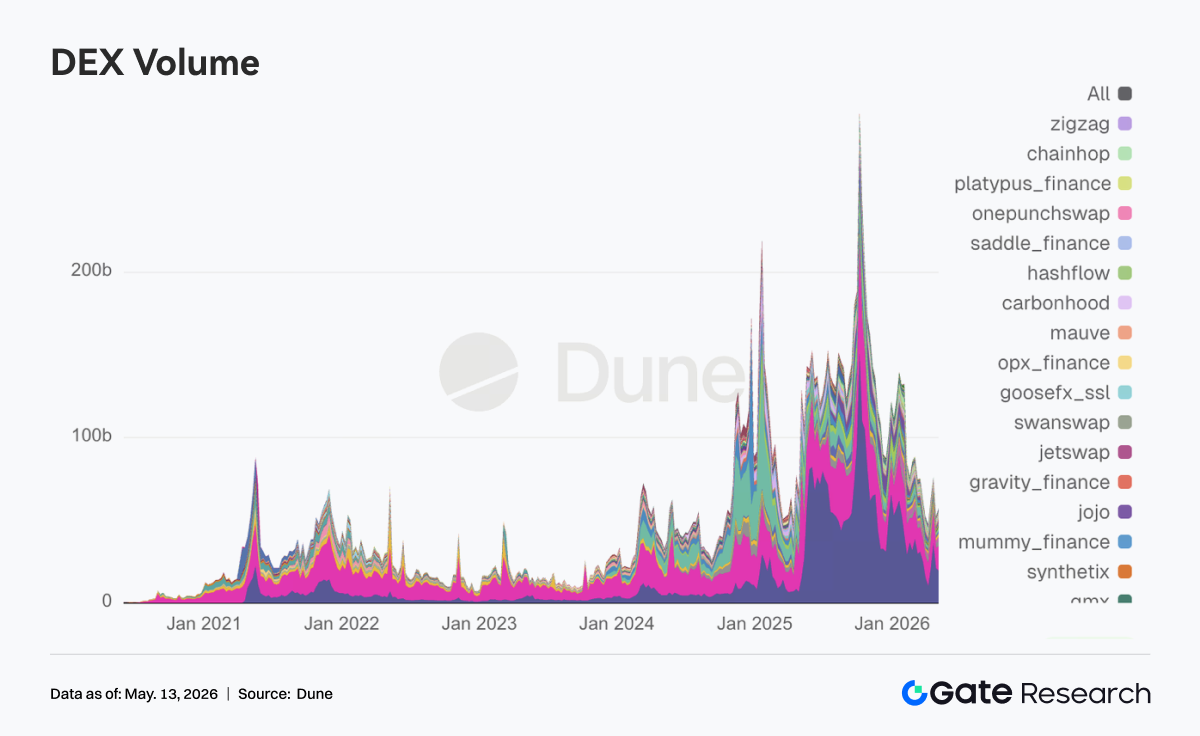

Le marché DEX sur la première semaine de mai a affiché une nette dynamique de “retour au terrain principal”. PancakeSwap s’est classé premier, mais le capital incrémental a accordé un poids supérieur aux scénarios de trading à liquidité plus profonde comme Uniswap et Aerodrome. Côté Solana, la dynamique n’a pas faibli, Meteora et Raydium restant actifs, et le trading n’a pas reposé uniquement sur une narration Meme comme les semaines précédentes. Après que le bitcoin a retrouvé un seuil psychologique clé, l’appétit pour le risque du marché s’est ravivé, le trading DEX redevenant plus actif. À noter : dans le rééquilibrage trimestriel du fonds DeFi de Grayscale, Aerodrome a été retiré, Ethena renforcé, et Uniswap conservé en poids principal, indiquant que les capitaux institutionnels privilégient toujours les protocoles de liquidité mature avant de choisir de nouvelles narrations.

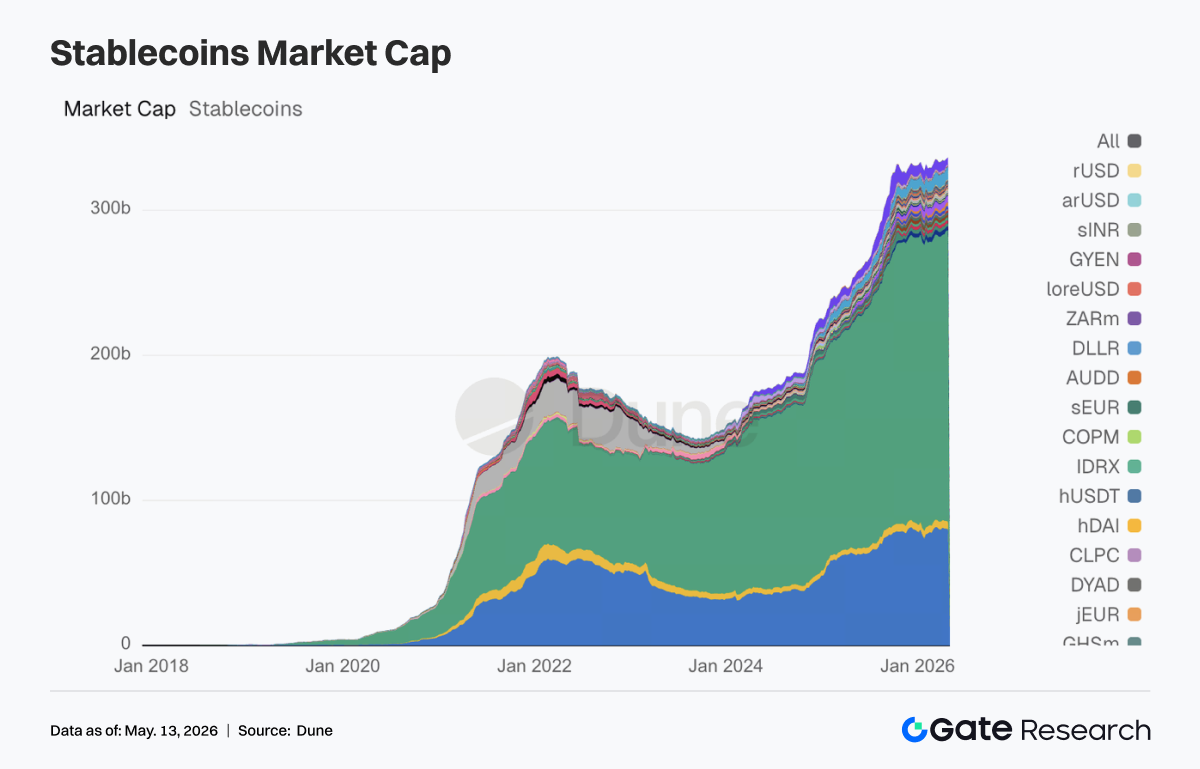

Outre les deux stablecoins leaders, USDT et USDC, les stablecoins orientés paiement, conformes, et pouvant entrer directement dans les processus de collatéral et de liquidation DeFi ont été mieux valorisés cette semaine, tandis que les variantes orientées rendement et plus expérimentales se sont refroidies. Ce changement a fait écho au volet réglementaire : Reuters signale que le Sénat a trouvé un compromis clé sur les provisions de récompense et rendement des stablecoins, le marché réévaluant rapidement les types de stablecoins les mieux adaptés à la prochaine phase du cadre réglementaire. Notable : Circle s’est fortement impliqué cette semaine dans la connexion entre monde réel, régulation et construction d’écosystème. Circle a obtenu l’agrément MiCA en France le 4 mai, soumis des commentaires sur les règles GENIUS le lendemain, et connecté USDC et CCTP à Injective le 7 mai, poursuivant la logique de distribution conforme et de règlement cross-chain.

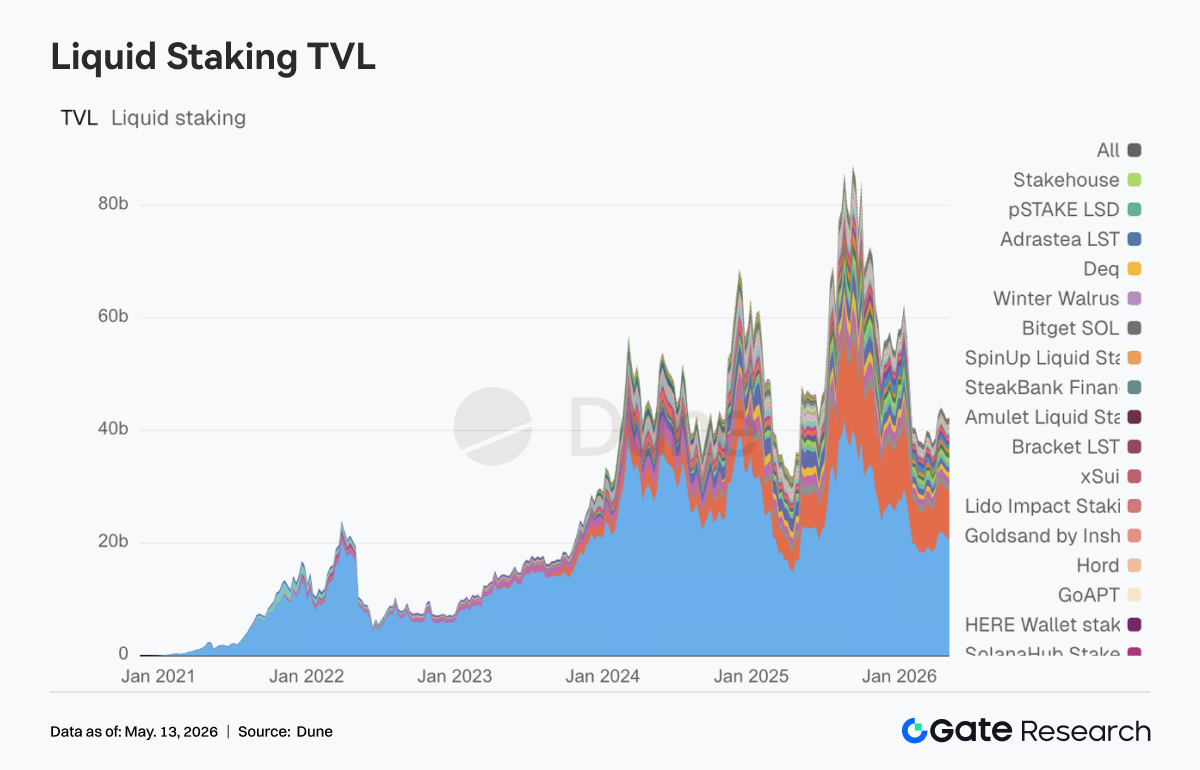

3. Les leaders LST ethereum restent stables, Solana absorbe en premier la reprise du risque

Côté ethereum, les protocoles leaders n’ont pas encore entamé une reprise forte unilatérale. Lido est resté relativement prudent, Rocket Pool et StakeWise sont restés stables. À l’inverse, les LST Solana ont été les premiers à profiter de la reprise de l’appétit pour le risque, avec Sanctum et Jupiter Staked SOL absorbant plus activement, les capitaux acceptant de revaloriser les actifs staking à bêta élevé. Par ailleurs, Lido a obtenu la certification Web3SOC cette semaine, poursuivant les axes de due diligence institutionnelle, transparence de gouvernance et framework de sécurité, renforçant son avantage de variable lente auprès des capitaux institutionnels.

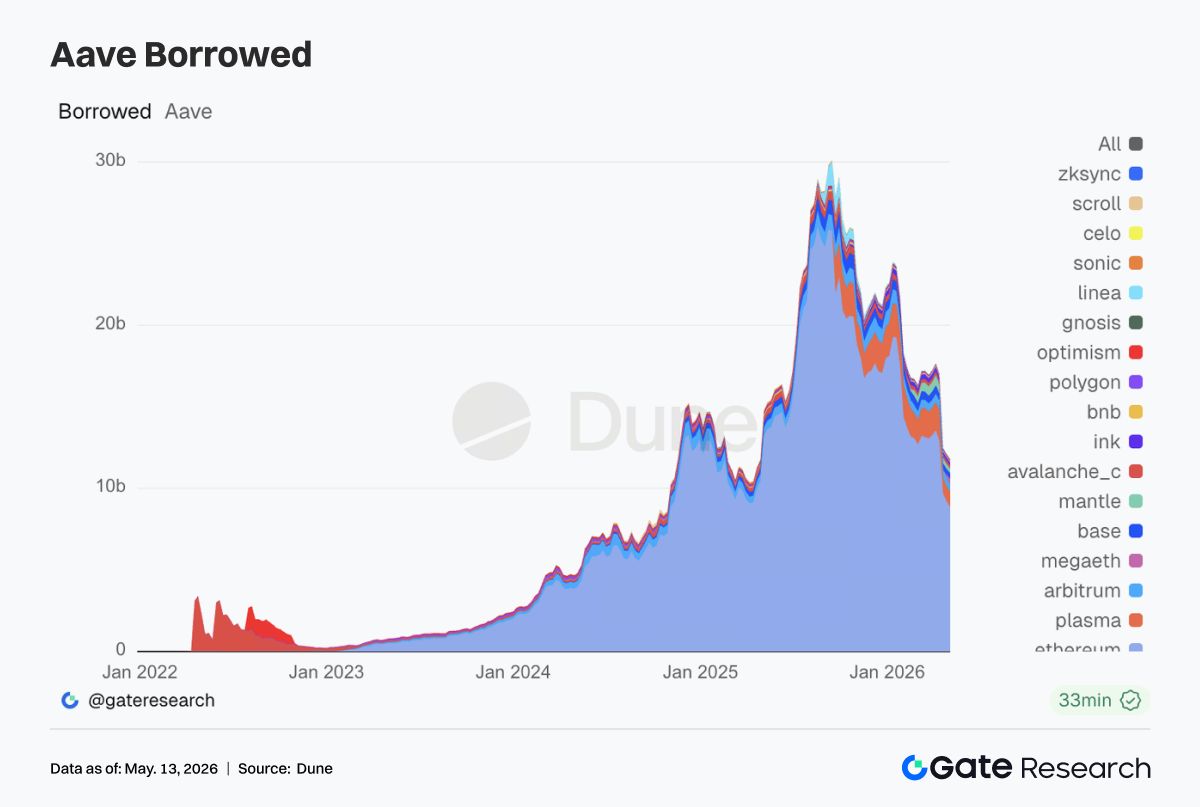

4. Aave digère toujours les suites de l’incident rsETH, MegaETH absorbe la nouvelle demande de prêt

Les données de prêt Aave cette semaine portent encore la marque d’une réparation post-événement. Les prêts sur le marché principal ethereum ont de nouveau diminué, les anciens marchés principaux comme Arbitrum, Base et Ink restant faibles. La dynamique de reprise multi-chain observée les semaines précédentes n’est pas revenue. À l’inverse, Plasma poursuit son renforcement, et le carnet de prêt sur la nouvelle chaîne MegaETH progresse nettement. Les capitaux migrent des marchés principaux traditionnels vers de nouveaux scénarios et marchés offrant plus d’incitations. Dans sa mise à jour mensuelle de début mai, Aave Labs a indiqué que l’incident rsETH avait perturbé le rythme de croissance initial de Aave V4. Le 5 mai, l’équipe risk de Aave Labs a validé des augmentations de cap pour EURC sur ethereum et USDm sur MegaETH. Aave déplace ses nouveaux axes de croissance vers les stablecoins à attributs réglementaires clairs et les marchés de prêt sur nouvelles chaînes propices à la formation de boucles fermées.

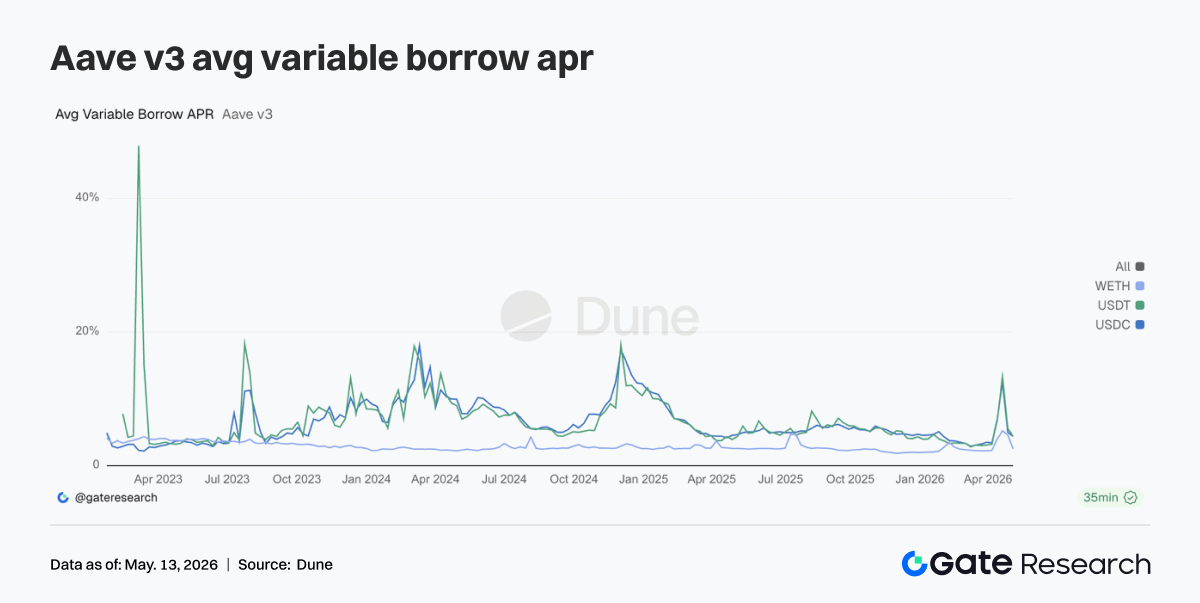

5. Les actifs core Aave sortent de la zone de stress, l’effet de levier WETH refroidit nettement

Comparé à la hausse des taux d’intérêt liée aux événements des deux semaines précédentes, les taux de prêt Aave ont nettement baissé cette semaine. Les coûts d’emprunt moyens pour USDC et USDT sont revenus dans des fourchettes normales, WETH ayant baissé encore plus vite. En termes de taille des prêts, la demande de marché est passée d’une logique “course à la liquidité” à une logique “emprunt sélectif de liquidité”. Cela explique aussi pourquoi EURC et USDm ont été prioritaires pour les augmentations de cap de supply : la demande d’emprunt stablecoin subsiste, mais elle s’oriente désormais davantage vers l’arbitrage structuré, la demande régionale de devises et le trading incitatif sur nouvelles chaînes.

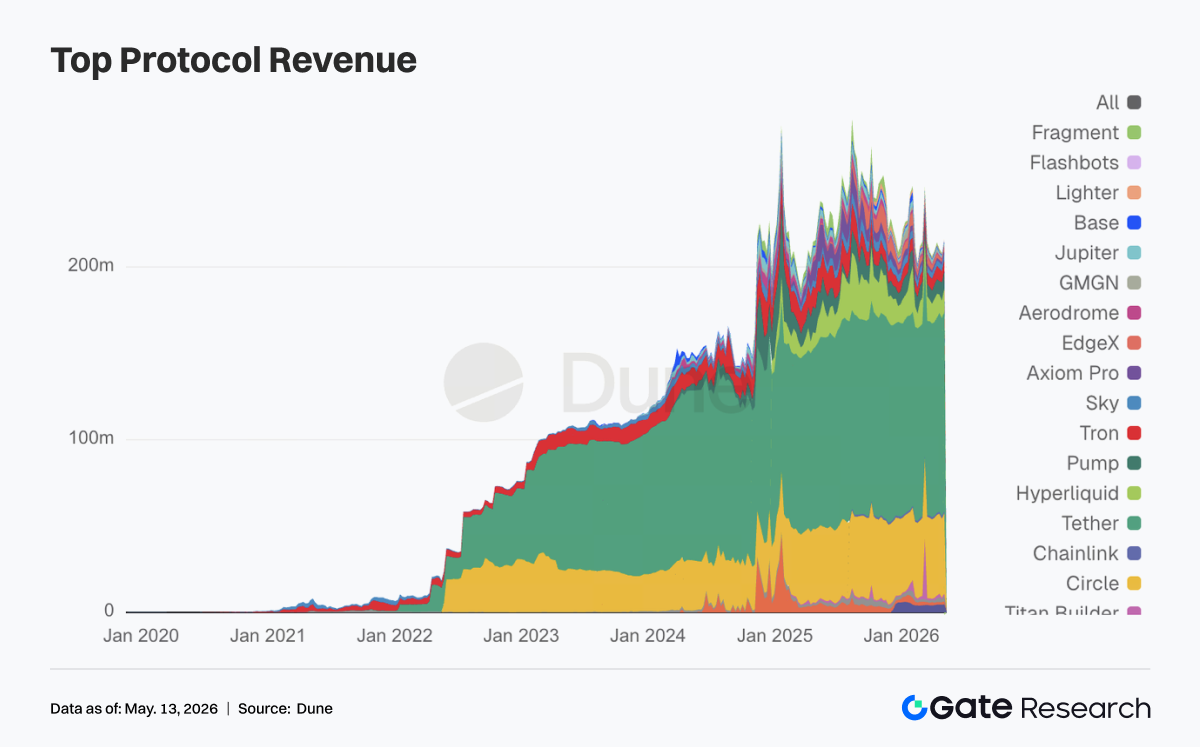

6. Les revenus protocolaires reviennent à une base stablecoin, dérivés et prêt apportant l’élasticité

L’émission de stablecoins par Tether et Circle continue de générer les cashflows les plus stables. Cette semaine, l’élasticité est principalement revenue sur les infrastructures de produits dérivés et de prêt on-chain. Hyperliquid reste très populaire, et l’élasticité des revenus Aave s’est nettement renforcée par rapport à la semaine précédente. La demande de trading et de liquidation n’a pas disparu suite à l’événement de risque fin avril. Hyperliquid a commencé à entrer sur les marchés bitcoin outcome le 5 mai, tandis que Hyperliquid Strategies a annoncé l’expansion des réserves HYPE et des avancées sur la coopération avec les validateurs. Le marché a interprété cela comme un signal de passage des perpétuels vers une stack financière complète. Par ailleurs, l’augmentation des revenus Aave et la contraction du carnet de prêt sont apparues simultanément, derrière lesquelles on trouve des primes de risque post-événement et une revalorisation du capital.

4. Suivi des produits dérivés

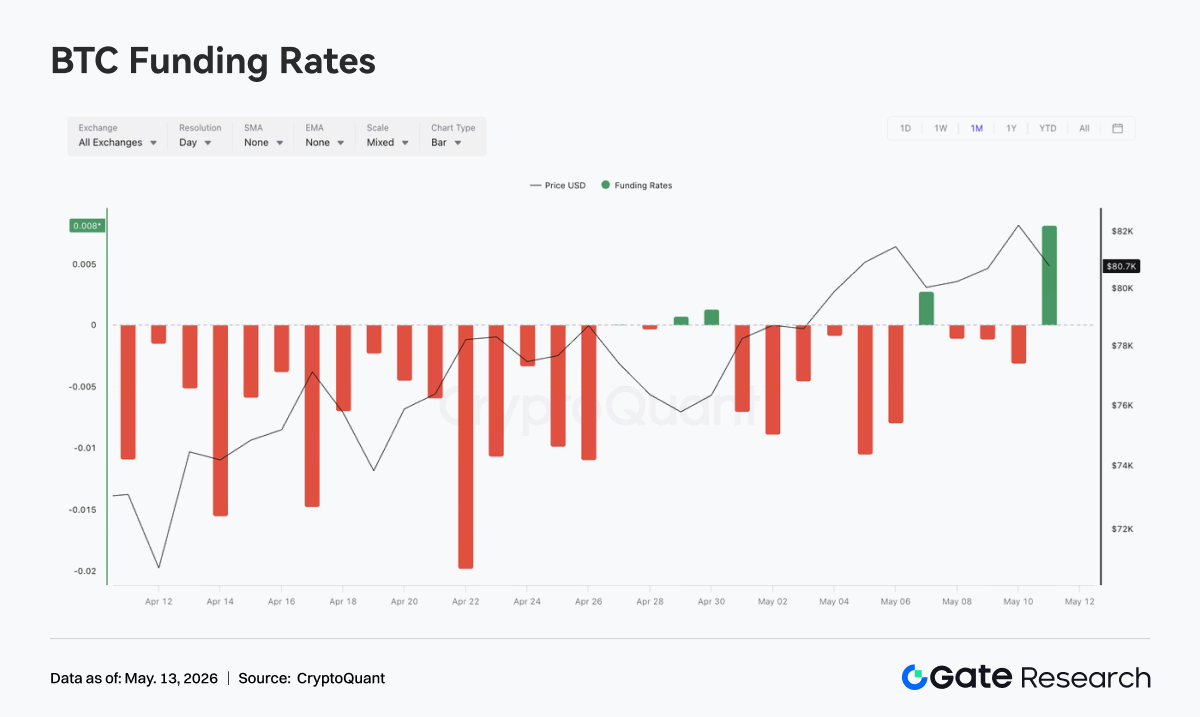

4.1 Taux de financement bitcoin fortement négatifs, OI en hausse, renforçant la structure short-squeeze

Du 4 au 10 mai, le prix du bitcoin a poursuivi sa hausse globale et s’est maintenu en consolidation à haut niveau, passant d’environ 79K à plus de 82K. Malgré un retour vers 80K autour du 7 mai, il s’est ensuite redressé. Les taux de financement sont restés négatifs la majeure partie de la semaine, notamment autour du 5 et du 6 mai, où les valeurs négatives étaient plus profondes, montrant que le sentiment short n’a pas totalement disparu durant la hausse, et que le marché conserve une certaine divergence “force du prix mais taux de financement baissier”.

Contrairement à la phase précédente, l’OI a bondi au-dessus de 29 milliards le 5 mai avant de retomber rapidement, oscillant ensuite entre 26 et 27 milliards. Les taux de financement négatifs combinés à un pic puis une baisse de l’OI indiquent que la structure short concentrée a été partiellement libérée lors de la hausse, certains positions à effet de levier sortant passivement ou activement. Après le 7 mai, le prix du bitcoin est resté en reprise à haut niveau, mais l’OI n’est pas revenu à son pic, signalant une volonté limitée de chase à effet de levier. Le marché est progressivement passé d’une phase d’accumulation short-squeeze (“shorts ajoutant des positions + prix ne baissant pas”) à une phase de rotation à haut niveau post-squeeze.

Globalement, la structure des produits dérivés reste favorable aux bulls, mais la dynamique short-squeeze a été partiellement digérée par rapport au 5 mai. Si le prix continue de franchir 82K et que l’OI progresse simultanément, une nouvelle résonance entre chase à effet de levier et couverture short pourrait se former ; mais si le prix consolide à haut niveau et que l’OI continue de baisser, cela indiquerait que la hausse actuelle provient surtout de la couverture short précédente, et qu’un nouvel achat spot ou effet de levier long serait nécessaire pour la suite.

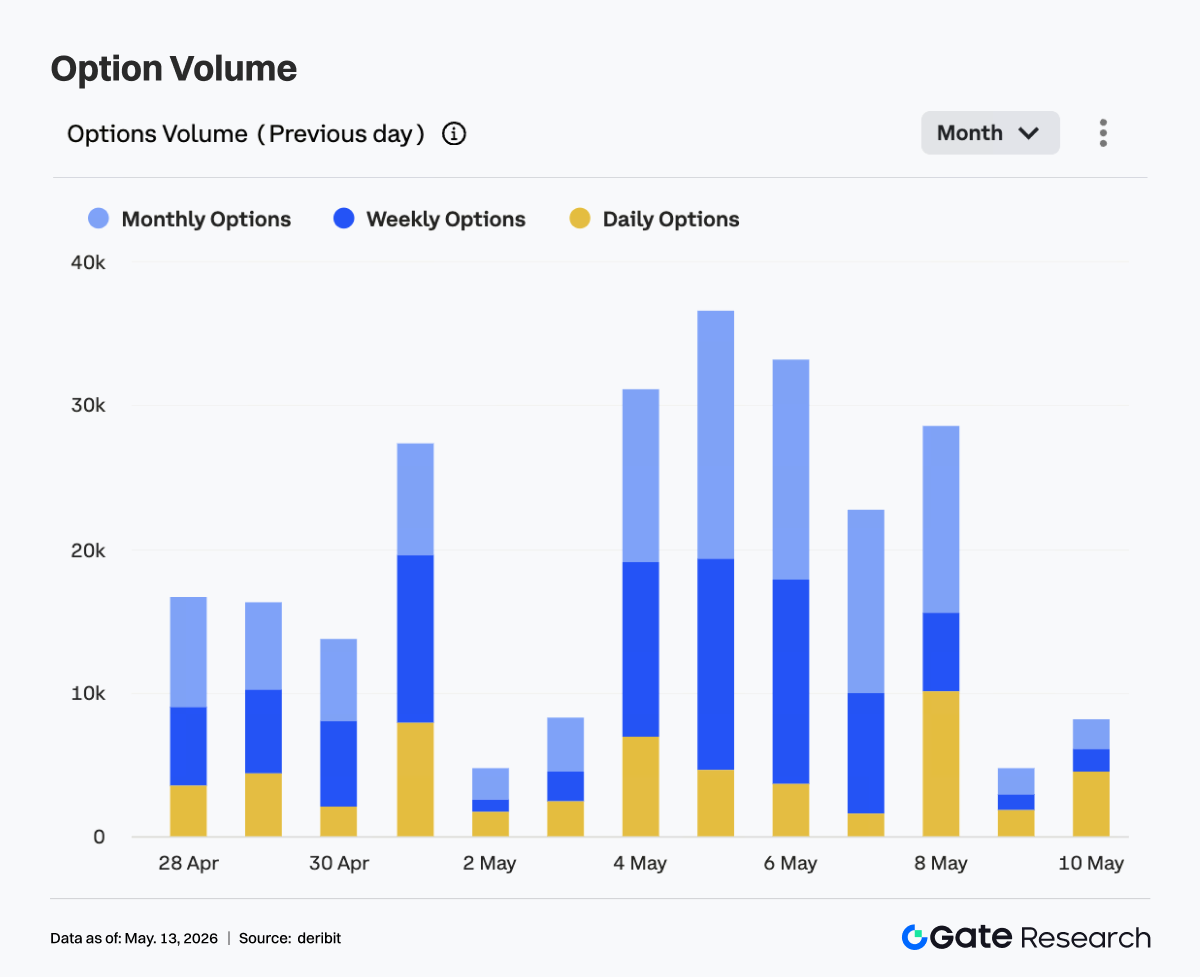

4.2 Le volume trading options s’est temporairement étendu, les contrats mensuels dominant toujours la structure

La semaine dernière, le volume trading des options bitcoin a montré un schéma clair de “haut début de semaine, bas fin de semaine”. Du 4 au 6 mai, le volume est resté élevé trois jours consécutifs, atteignant un pic hebdomadaire le 5 mai, avec un volume quotidien proche de 36K. Le 6 mai, il est resté autour de 33K, montrant que lorsque le prix est monté rapidement dans la zone 81K-82K, la demande de trading options et de couverture s’est nettement accrue.

Structurellement, les options mensuelles et hebdomadaires ont continué d’être les principaux contributeurs au volume, indiquant que les participants se concentrent toujours sur des positionnements directionnels court/moyen terme et la gestion de la volatilité. À noter : la part du trading options daily a clairement progressé le 8 mai, reflétant une demande plus forte de trading événementiel court cycle et de gestion du risque à l’approche de l’expiration lors de la consolidation à haut niveau. Cependant, le volume a nettement baissé du 9 au 10 mai, en particulier le 9 mai, où il a atteint son plus bas hebdomadaire, signalant que l’enthousiasme trading actif s’est refroidi après la consolidation du prix à haut niveau.

Globalement, le marché des options a concentré sa tarification sur la phase de breakout du prix du 4 au 6 mai, mais la dynamique s’est ensuite atténuée, montrant que le marché n’a pas poursuivi la chase de volatilité. La structure actuelle est plus proche d’une logique “observation à haut niveau post-breakout”. Si le bitcoin retente la zone supérieure, l’évolution du volume trading options sera un signal clé pour juger l’entrée dans une nouvelle phase de pricing directionnel.

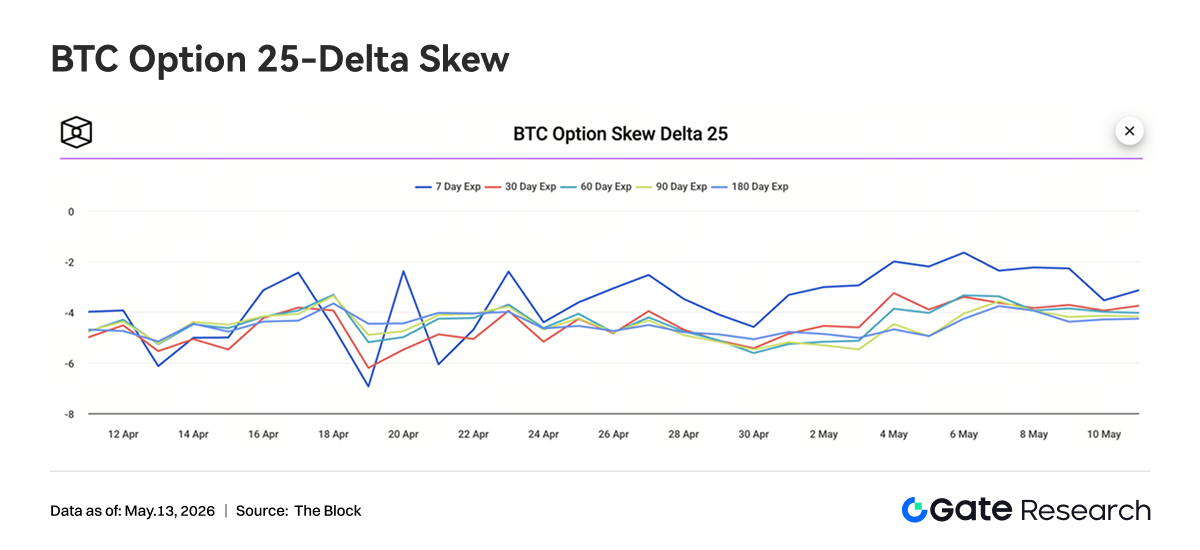

4.3 La volatilité implicite a progressé sur toutes les échéances, la structure de terme s’est resserrée

La semaine dernière, le Skew 25D bitcoin sur toutes les échéances est resté globalement négatif, montrant que le marché des options continue de valoriser la protection downside plus que la chase upside, et que l’appétit pour le risque n’a pas basculé vers un optimisme unilatéral. En début de semaine, le Skew 7D est remonté autour de -2, nettement supérieur aux autres échéances, indiquant que lors de la hausse rapide, la prime pour la protection put court terme s’est atténuée, la panique court terme s’est temporairement calmée.

Cependant, du 9 au 10 mai, le Skew 7D est retombé autour de -3,5, convergeant progressivement avec les échéances moyen/long terme, montrant qu’après la consolidation à haut niveau, la demande de protection court terme a de nouveau progressé. Les Skew 30D, 60D, 90D et 180D ont peu fluctué, restant majoritairement dans la zone -3,5 à -4,5, montrant que le marché moyen/long terme conserve une certaine tarification défensive et n’a pas basculé vers une structure chase upside malgré la hausse du prix.

Globalement, la structure Skew reflète que le marché n’est pas pessimiste sur la tendance haussière bitcoin, mais reste prudent face au risque de correction à haut niveau. Le passage du Skew court terme de la reprise à la baisse traduit une hausse de la protection chez les traders court terme après la hausse. Si le prix ne parvient pas à franchir le haut, la demande de protection pourrait continuer de soutenir la prime des options put.

4.4 L’indice de volatilité bitcoin s’est stabilisé après une baisse volatile, la volatilité court terme comprimée

La semaine dernière, l’indice de volatilité bitcoin, BVOL, a d’abord fortement progressé autour du 4-5 mai, approchant 41, puis a rapidement reculé pour se stabiliser dans la zone 37-38 du 8 au 9 mai. Le 10 mai, l’indice a légèrement rebondi, mais globalement il est resté autour de 38,5-39, en-dessous du pic de début de semaine. En rythme, le pic BVOL correspond à la phase de hausse rapide du prix bitcoin et à l’expansion du volume options, montrant que le marché a brièvement relevé ses attentes de volatilité lors du breakout. Mais à mesure que le prix est entré en consolidation à haut niveau, l’OI a reculé, le volume options s’est refroidi et la tarification de la volatilité s’est vite comprimée, montrant que le marché n’attend plus de volatilité court terme marquée.

Globalement, l’état actuel combine “consolidation du prix à haut niveau et baisse/stabilisation de la volatilité”, ce qui indique que la tarification des produits dérivés pour un breakout unilatéral reste insuffisante. Si le bitcoin poursuit sa consolidation à haut niveau, BVOL pourrait rester à un niveau bas et volatil ; mais avec des taux de financement encore fluctuants et un Skew négatif, un nouveau break haussier ou baissier du range pourrait rapidement revaloriser la volatilité.

5. Perspectives

6. Actualités institutionnelles Gate

-

Volume de trading et performance de la liquidité

-

Le volume de trading global a poursuivi sa progression sur les deux premières semaines de mai, le volume spot augmentant de 14,54 % en glissement mensuel et le volume futures de 18,10 %.

-

La part de marché du trading futures et la structure des clients institutionnels sont restées globalement stables.

-

La profondeur spot est revenue à des niveaux proches du bull market, et l’activité trading sur les actifs de petite capitalisation a nettement rebondi ; les actifs spot small-cap continuent de surperformer le marché global.

-

Produits et infrastructure CrossEx

-

CrossEx a atteint de nouveaux records en volume de trading et dépôts de capitaux sur trois semaines consécutives.

-

La demande pour l’arbitrage cross-exchange, la couverture et les stratégies single-lock a continué de croître. CrossEx est entré dans la phase de connexion à davantage d’exchanges et devrait finaliser une expansion supplémentaire au T2.

-

Marque et construction d’écosystème

- Gate Institutional Circle Amsterdam est en phase de préparation et continuera de renforcer l’influence de la marque Gate et la coopération écosystémique sur le marché institutionnel européen.

Sources :

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research est une plateforme blockchain et cryptomonnaies complète qui propose des analyses techniques, des aperçus du marché, des études sectorielles, des prévisions de tendance et des analyses macroéconomiques approfondies.

Avertissement

Investir sur les marchés des cryptomonnaies comporte un risque élevé. Il est recommandé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou de dommages résultant de telles décisions.