Résumé

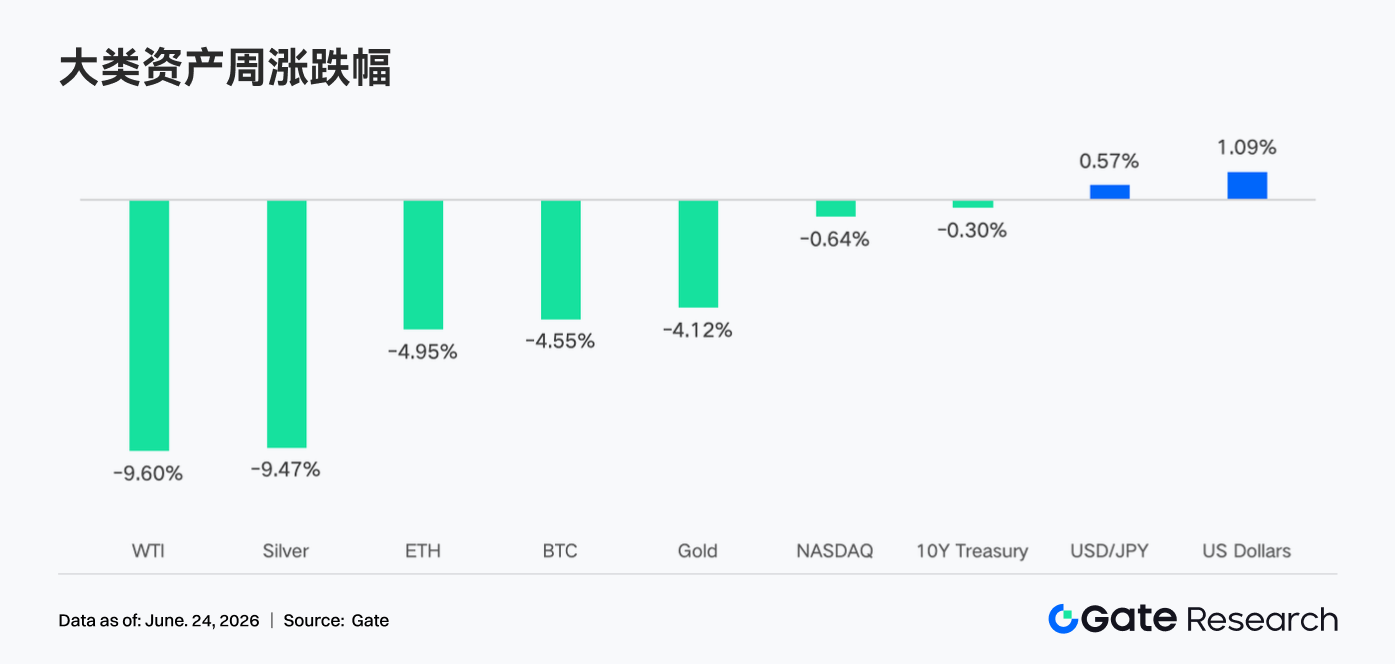

- La semaine dernière, les marchés mondiaux ont évolué sous l'influence des signaux hawkish de la Fed. La révision à la baisse des anticipations de baisses de taux a fait grimper les rendements obligataires américains et le dollar, pénalisant les actifs risqués. Le marché des cryptomonnaies a subi un repli généralisé, le BTC et l'ETH perdant plus de 4 %.

- La tendance globale des sorties de capitaux des ETF reste inchangée. L'activité de trading de perpétuels sur Gate TradFi est restée soutenue, et la hedging d'actions américaines continue de s'élargir. La liquidité à court terme de XAUT s'est dégradée. Le marché demeure dans une phase d'attente prudente, dans un contexte d'incertitude macroéconomique.

- L'activité on-chain a connu une légère reprise globale, sans toutefois se traduire par une expansion généralisée des volumes. Les volumes des DEX ont divergé : Uniswap a légèrement dépassé PancakeSwap, et l'écosystème Solana a montré des signes de regain d'activité. L'offre de Stablecoins n'a pas révélé d'entrées nettes de dollars ; les capitaux continuent de circuler au sein des avoirs existants, certains Stablecoins de taille intermédiaire affichant une certaine résilience.

- Le marché DeFi entre dans une phase de reprise structurelle. Les protocoles de staking liquide, les prêts Aave et les revenus des protocoles se sont tous améliorés, mais cette reprise est principalement tirée par le rebond des prix des actifs et la réparation des marchés de liquidité de base. Les capitaux privilégient les collatéraux matures, les rendements stables et les protocoles axés sur le trading, tandis que l'émission de Stablecoins reste la principale source de revenus du secteur.

- Le marché des dérivés BTC a poursuivi son désendettement : l'open interest a chuté tandis que les Taux de Financement sont restés positifs, indiquant un apaisement du sentiment haussier sans basculement vers le baissier. Parallèlement, le volume des options a diminué, le skew s'est affaibli et le DVOL a rebondi, traduisant une demande accrue de protection à court terme et un regain d'attentes de volatilité.

1. Point d'attention du marché

La semaine dernière (15-21 juin 2026), l'événement macroéconomique majeur a été la réunion du FOMC de juin de la Fed. Le président de la Fed, Kevin Warsh, lors de sa première conférence de presse, a tenu des propos que le marché a jugés hawkish. Le taux cible des fed funds est resté inchangé à 3,50 % - 3,75 %, mais le dernier « dot plot » a complètement écarté l'hypothèse d'une baisse des taux en 2026. Fait notable, 9 des 18 membres du FOMC anticipent même au moins une hausse des taux cette année. Kevin Warsh a également indiqué que les « forward guidance » ne sont plus adaptées au contexte actuel. En réaction, les rendements des bons du Trésor américain ont bondi, celui à 2 ans atteignant son plus haut niveau depuis un an. Les actions ont connu une forte volatilité le jour de la Fed. Bien que les clôtures hebdomadaires montrent le Nasdaq Composite en hausse de 2,43 %, le S&P 500 de 0,93 % et le Russell 2000 de 1,21 %, la vente massive intraday du mercredi (jour de la Fed) a été qualifiée par les médias de « pire jour de la Fed depuis l'arrivée du nouveau président ». L'indice du dollar s'est apprécié sous l'effet des anticipations hawkish, pesant sur les matières premières. L'or a oscillé entre la demande refuge et la vigueur du dollar. Les cours du pétrole ont légèrement fléchi en raison des craintes sur la demande. Sur le plan des données économiques, le marché surveille de près l'inflation et l'emploi pour déterminer si la Fed pourrait effectivement relever ses taux cette année. Aucune donnée majeure sur l'emploi non agricole ou l'IPC n'a été publiée cette semaine-là, le sentiment étant donc largement dicté par les anticipations. Sur le plan géopolitique, la situation au Moyen-Orient, ainsi que les négociations en cours sur la réforme fiscale et le plafond de la dette aux États-Unis, continuent de peser sur les marchés, maintenant un climat de prudence générale.

Côté cryptomonnaies, les craintes de resserrement des liquidités provoquées par la posture hawkish de la Fed ont eu un impact notable sur les actifs numériques. Le BTC a chuté d'environ 4 % sur la semaine, passant d'un sommet à 67 300 $ lundi à un creux proche de 62 300 $ jeudi, avant de se redresser légèrement pour clôturer aux alentours de 63 300 $ le week-end. La baisse de l'ETH a été plus marquée, avec un recul d'environ 5 %. Après un sommet lundi à environ 1 850 $, l'ETH a suivi le mouvement général, clôturant dimanche près de 1 700 $. Les altcoins ont globalement baissé avec les principales cryptomonnaies, subissant la pression d'une liquidité plus restreinte. La capitalisation totale du marché mondial des cryptomonnaies a oscillé entre environ 2,2 et 2,29 trillions de dollars. L'indice Fear & Greed est tombé plus profondément en territoire de peur après la réunion de la Fed, traduisant un sentiment de prudence.

2. Analyse de la liquidité

2.1 La tendance globale des sorties de capitaux des ETF crypto ne s'est pas inversée

La semaine dernière, les ETF Bitcoin spot américains ont enregistré de légères entrées nettes globales. Cependant, les sorties nettes cumulées sur le mois de juin s'élèvent encore à environ 2,1 milliards de dollars, ce qui indique que la tendance générale des sorties de capitaux ce mois-ci ne s'est pas inversée de manière fondamentale.

Parmi les principaux produits, l'IBIT de BlackRock a continué à dominer, avec une entrée nette d'environ 16,4 millions de dollars mardi, soulignant sa capacité d'attraction des capitaux. L'encours total des ETF Bitcoin spot américains s'élève actuellement à environ 82,5 milliards de dollars, représentant environ 1,284 million de BTC. L'IBIT détient une part prépondérante avec un encours d'environ 66 milliards de dollars ; le FBTC de Fidelity arrive en deuxième position avec environ 14 milliards de dollars. Par ailleurs, le 16 juin, BlackRock a officiellement coté un nouveau produit sur le Nasdaq : l'iShares Premium Income Bitcoin ETF (ticker : BITA). Ce produit verse des dividendes mensuels en espèces, avec un rendement annualisé cible de 15 % à 25 %, destiné aux investisseurs institutionnels en quête de revenus, ajoutant une nouvelle catégorie à la gamme des ETF Bitcoin.

Les ETF Ethereum spot ont affiché des performances de liquidité légèrement divergentes la semaine dernière, certains produits montrant des signes de rebond. Le 16 juin, les ETF Ethereum spot ont enregistré une entrée nette d'environ 9,6 millions de dollars, marquant un deuxième jour consécutif de flux positifs, un signal d'amélioration à court terme. L'ETHA de BlackRock a continué d'absorber la majeure partie des capitaux, avec une entrée nette d'environ 17,3 millions de dollars ce jour-là, soutenant à lui seul le flux global positif. En revanche, Bitwise ETHW a enregistré une sortie nette d'environ 3,5 millions de dollars, Fidelity FETH une sortie nette d'environ 2,2 millions de dollars et Grayscale Mini ETH une sortie nette d'environ 2,0 millions de dollars, illustrant une concentration continue des capitaux vers les produits de premier plan.

Dans l'ensemble, la volonté d'allocation institutionnelle via le canal ETF reste présente, mais dans un contexte de taux d'intérêt défavorable, le rythme des entrées de capitaux supplémentaires à court terme a nettement ralenti. Le marché attend une plus grande clarté sur la trajectoire politique de la Fed.

2.2 Liquidité TradFi

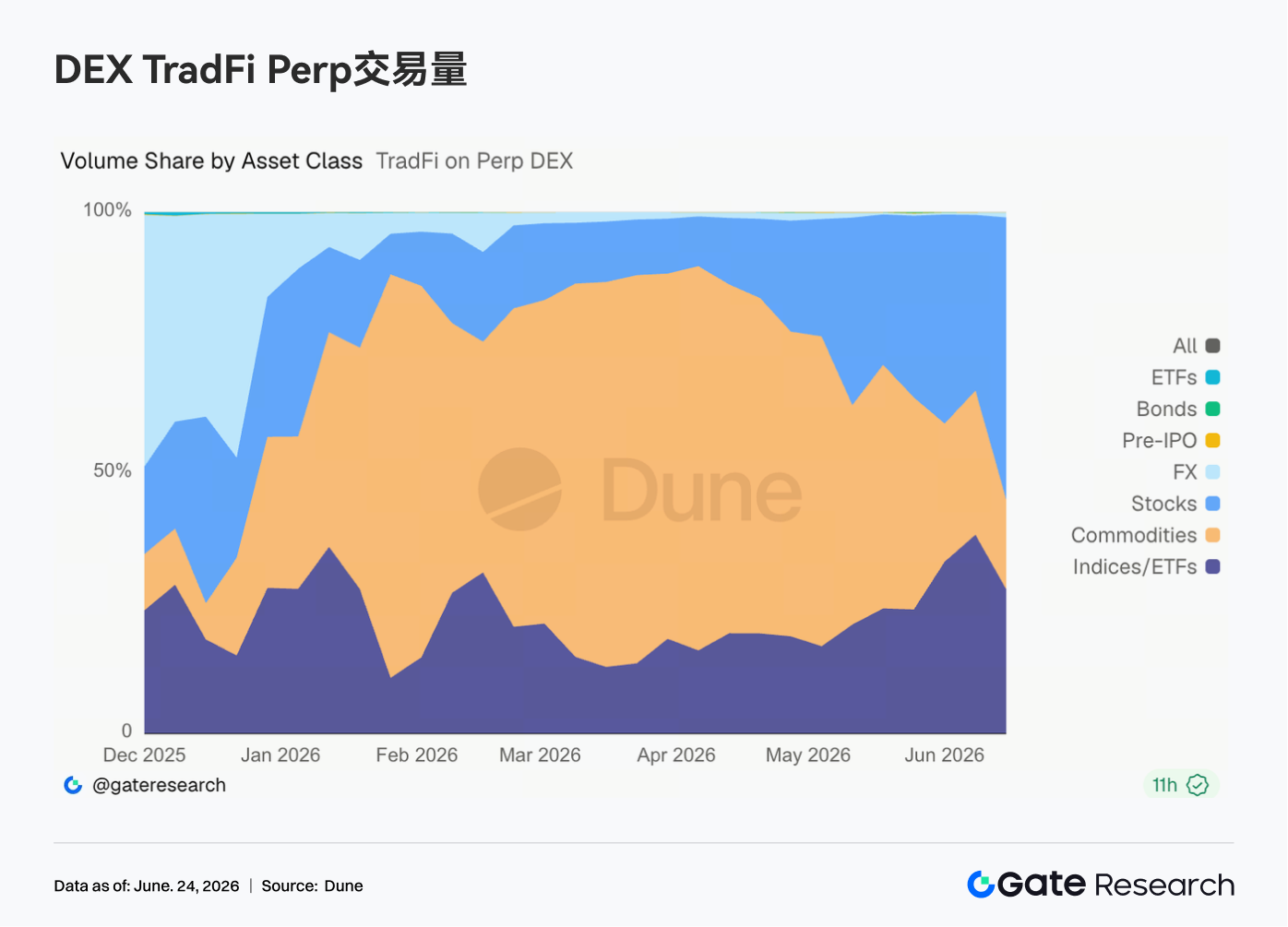

- TradFi Perp DEX : Au cours de la semaine dernière, la structure des échanges sur les DEX de perpétuels TradFi a sensiblement évolué. La part des matières premières a continué de diminuer, tandis que les segments des actions et des indices/ETF ont augmenté de manière significative. Depuis la mi-mai, la part des matières premières est progressivement passée d'un sommet de près de 70 % à environ 25 %-35 %. Dans le même temps, la part des actions a rapidement rebondi pour atteindre environ 30 %, et celle des indices/ETF a grimpé à environ 35 %-40 %, devenant la principale source de volume supplémentaire récemment. Cette évolution est étroitement liée à l'environnement de marché actuel. D'une part, les achats refuges liés à la situation au Moyen-Orient ont poussé l'or et d'autres matières premières à la hausse avant d'entrer dans une phase de consolidation, ce qui a modérément réduit l'intérêt pour ce secteur. D'autre part, l'introduction en bourse de SpaceX et l'activité soutenue dans les secteurs technologiques comme l'IA et les semi-conducteurs ont attiré des capitaux vers les actions américaines et les produits indiciels associés. Pour les plateformes TradFi Perp, la demande des utilisateurs passe d'un simple trading sur l'or à un ensemble plus large de classes d'actifs incluant les actions, les ETF et les produits pré-IPO.

-

Volume de trading Gate TradFi Perp : La semaine dernière, le volume de trading des perpétuels TradFi sur Gate est resté globalement élevé. Le volume quotidien s'est principalement situé entre 300 et 800 millions de dollars, avec des fluctuations moins marquées que précédemment, tout en maintenant une activité stable. Plusieurs pics rapides de volume ont été observés, atteignant près de 800 millions de dollars, ce qui indique que la demande de trading à effet de levier reste robuste lors des périodes de volatilité des actifs et d'événements macroéconomiques importants. Par classe d'actifs, les métaux ont continué de dominer. Les actions ont enregistré des volumes particulièrement élevés certains jours, la zone bleue s'élargissant souvent parallèlement à l'augmentation du volume global, suggérant une participation croissante des utilisateurs aux contrats perpétuels sur actions américaines. Dans l'ensemble, les volumes Gate TradFi Perp ont été stables la semaine dernière, la demande étant principalement tirée par les perpétuels sur métaux précieux, tandis que la participation aux actions a augmenté.

-

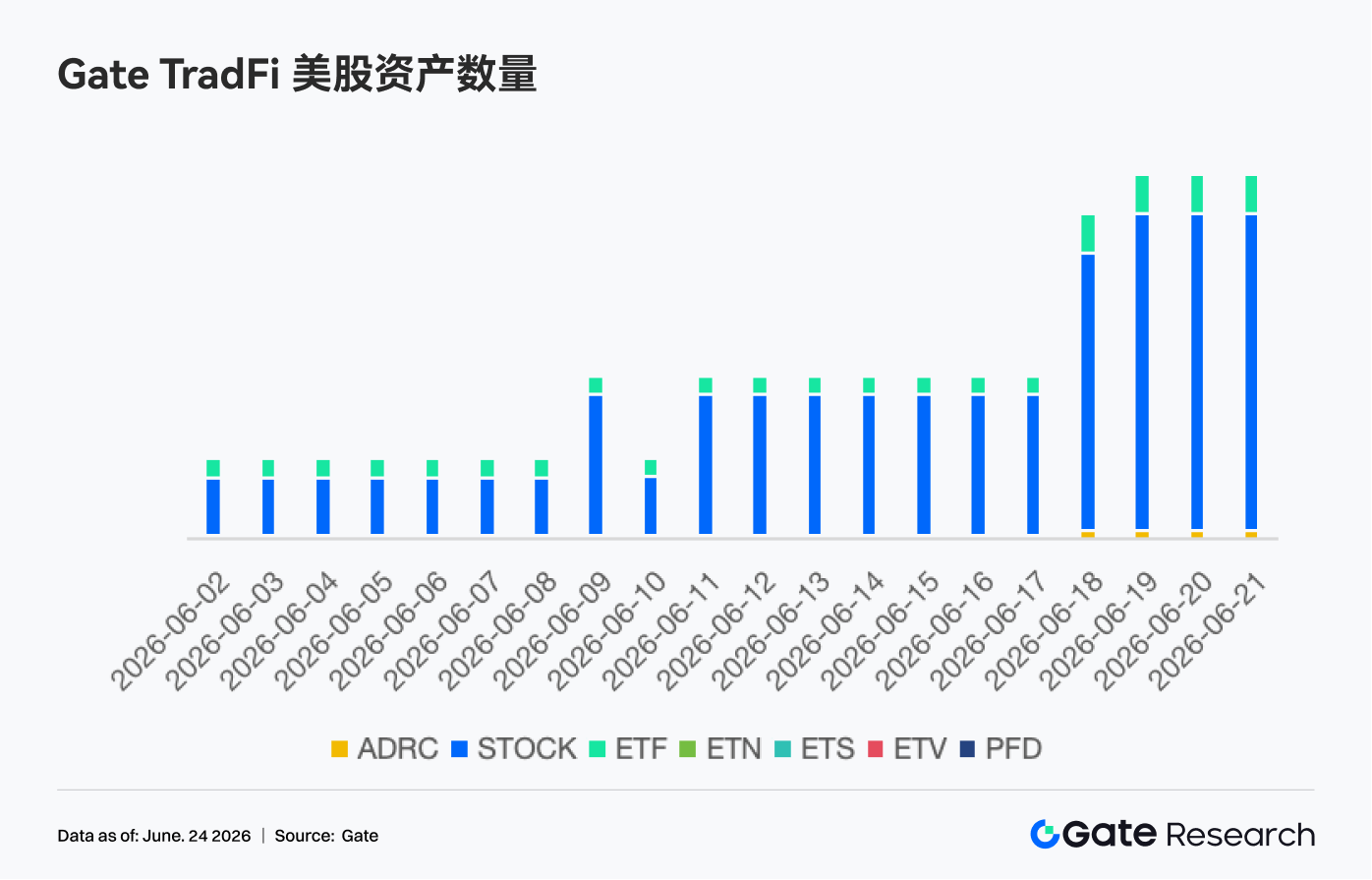

Nombre d'actifs actions américaines Gate TradFi : Gate a officiellement lancé son service de trading d'actions américaines le 2 juin. Adossé à des actifs sous-jacents réels, directement négociable en USDT, sans frais de détention overnight et avec une liquidité élevée, ce service bénéficie d'une attention constante depuis son lancement, avec un volume de trading en croissance régulière. Actuellement, Gate prend en charge 7 classes d'actifs principales : ADRC, actions, ETF, ETN, ETS, ETV et PFD, et continue d'élargir sa couverture. En termes de nombre d'actifs, le nombre total d'instruments négociables a doublé depuis le lancement. La catégorie des actions a connu la croissance la plus significative, passant d'environ 70 % de l'ensemble des actifs au lancement à 85 %, enrichissant ainsi les choix d'investissement des utilisateurs. À l'avenir, Gate continuera de favoriser l'accès à davantage de marchés, l'intégration de la liquidité mondiale et le développement de capacités de trading cross-market, élargissant encore la couverture d'actifs diversifiés pour renforcer son positionnement stratégique en tant que plateforme de trading d'actifs mondiaux et d'accès aux marchés.

- Profondeur du carnet d'ordres TradFi : Nous avons analysé le XAUT, l'actif TradFi le plus échangé, en examinant la profondeur de son carnet d'ordres (Delta). La semaine dernière, la liquidité du carnet d'ordres du XAUT a clairement divergé. En première partie de semaine, la liquidité côté acheteur a dominé à plusieurs reprises, le Delta devenant fortement positif, atteignant un pic proche de 2,5 millions de dollars. Cela a poussé le prix du XAUT d'environ 4 050 $ à environ 4 300 $, indiquant une forte capacité d'absorption du marché. Cependant, après le 18 juin, alors que le prix culminait puis se repliait, la liquidité côté vendeur a progressivement augmenté, et le Delta est devenu structurellement négatif, suggérant une pression vendeuse croissante. Depuis le 22 juin, le Delta négatif s'est creusé de manière significative, avec des ordres de vente agressifs à court terme dominant, et le prix du XAUT est retombé à environ 4 120 $. Dans l'ensemble, le Token or bénéficie toujours d'un support côté acheteur, mais la structure de liquidité à court terme devient défensive, le marché attendant une clarification des incertitudes macroéconomiques.

3.1 Les volumes DEX n'ont pas récupéré de manière synchronisée ; Uniswap dépasse légèrement PancakeSwap

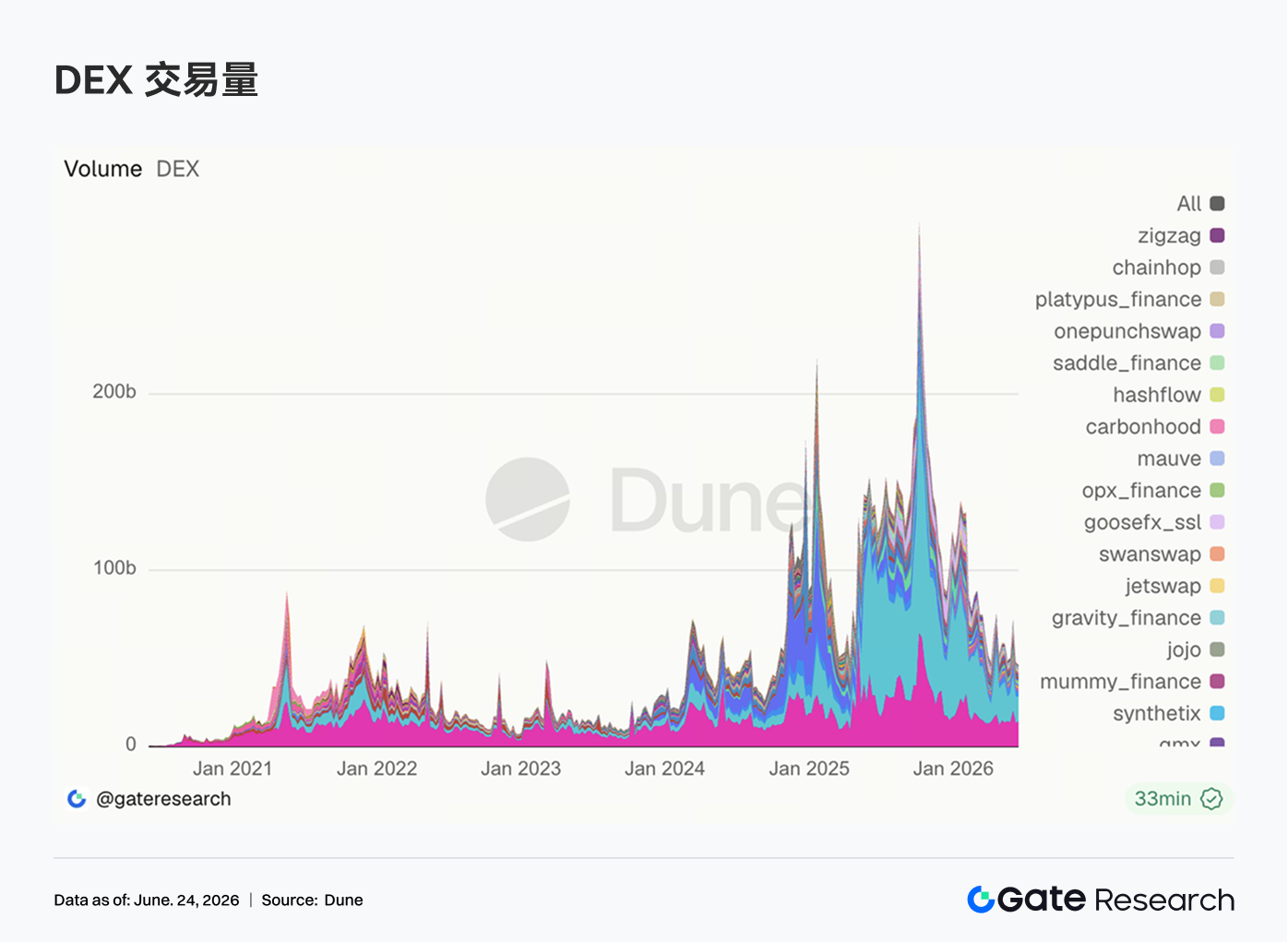

La semaine dernière, les volumes des DEX ont divergé, et le rebond du marché ne s'est pas traduit par une expansion généralisée des volumes. Uniswap a enregistré un volume hebdomadaire d'environ 14,11 milliards de dollars, dépassant légèrement les 13,98 milliards de dollars de PancakeSwap. Le volume de PancakeSwap a diminué par rapport à la semaine précédente, tandis qu'Uniswap a poursuivi sa reprise. Aerodrome et Curve ont marqué une pause par rapport aux sommets de la semaine précédente, suggérant que la demande de rotation sur Ethereum et Base n'a pas continué à s'étendre. Du côté de Solana, la performance a été plus forte : Raydium et Meteora ont vu leurs volumes se redresser, tandis que Whirlpool est resté à peu près stable. Le volume de PumpSwap est passé à environ 458 millions de dollars, le nombre de traders restant supérieur à 1,26 million. Cependant, le nombre de transactions était légèrement inférieur à celui de la semaine précédente, ce qui suggère que la croissance récente a été davantage tirée par une augmentation de la taille des transactions que par une expansion de l'activité de détail à haute fréquence.

3.2 L'offre de Stablecoins montre des divergences ; les actifs de taille intermédiaire reflètent mieux les changements de structure du dollar on-chain

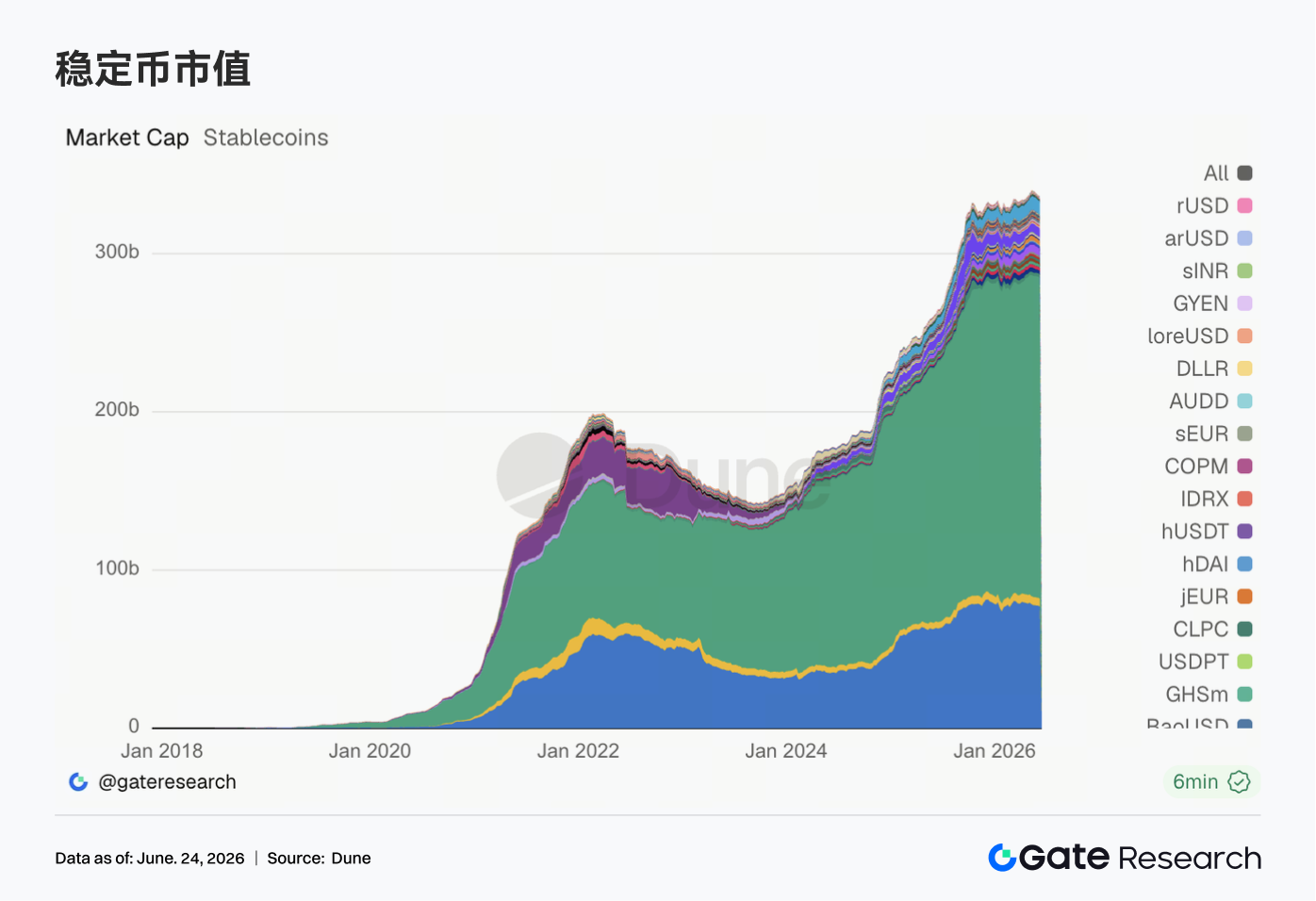

La semaine dernière, le marché des Stablecoins a clairement divergé, avec une baisse pour les actifs de premier plan comme l'USDT et l'USDC. Notamment, le DAI est resté autour de 4,96 milliards de dollars, le PYUSD a légèrement progressé pour atteindre environ 2,09 milliards de dollars, et le GHO s'est stabilisé autour de 0,6 milliard de dollars, ce qui indique que certains Stablecoins de taille intermédiaire continuent de faire preuve de résilience. L'USDe et l'USDS se sont également repliés, suggérant un ralentissement de l'expansion des Stablecoins porteurs de rendement et basés sur des protocoles. Dans l'ensemble, le marché des Stablecoins n'a pas fourni de signaux clairs de nouvelles entrées de dollars la semaine dernière. Les capitaux on-chain continuent de circuler principalement au sein des avoirs existants, les allocations institutionnelles privilégiant les actifs bénéficiant d'une liquidité éprouvée, d'une transparence des réserves et d'une utilisation Cross-chain.

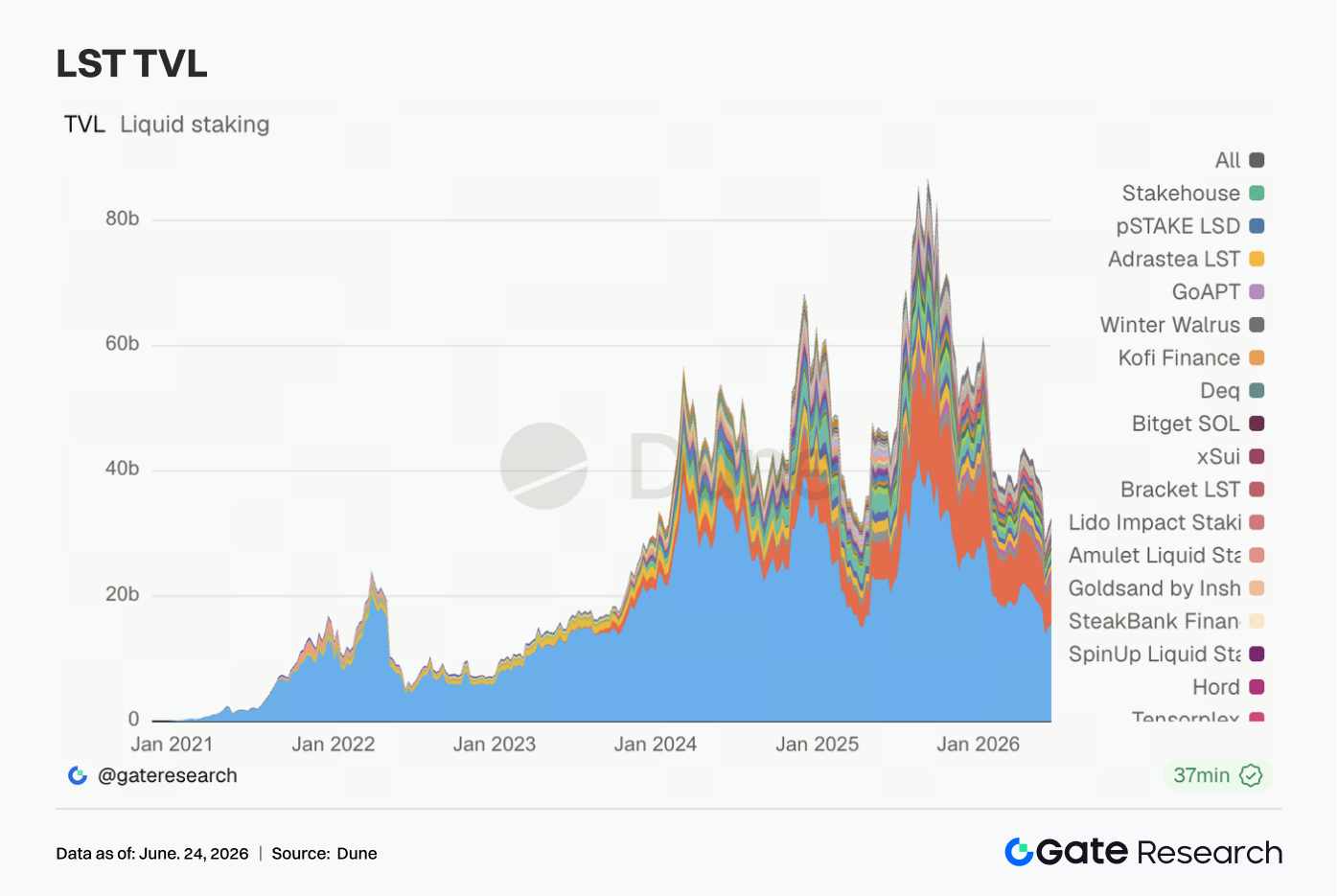

3.3 La reprise de valorisation des LST s'élargit ; une plus grande élasticité sur Solana et HYPE

Le secteur des LST a globalement rebondi la semaine dernière. Les protocoles de staking ETH traditionnels ont poursuivi leur légère reprise. Le TVL de Lido est passé à environ 15,71 milliards de dollars. Rocket Pool et StakeWise ont tous deux enregistré une croissance d'environ 3 % à 5 %. Les flux de capitaux vers le staking ETH ne se sont pas davantage détériorés. L'élasticité a été plus forte du côté de Solana : Jito et Jupiter Staked SOL ont tous deux connu des augmentations notables, et les LST de Sanctum Validator ont également continué de s'étendre. Kinetiq kHYPE a été le plus performant, avec un TVL en hausse d'environ 15 % en glissement hebdomadaire. Cependant, comme le TVL est libellé en USD, les hausses de la semaine dernière proviennent probablement en grande partie du rebond des prix de l'ETH, du SOL et du HYPE, et ne peuvent pas être directement assimilées à des entrées nettes de tokens stakés. La situation actuelle ressemble davantage à une reprise de valorisation et à un réapprovisionnement de positions.

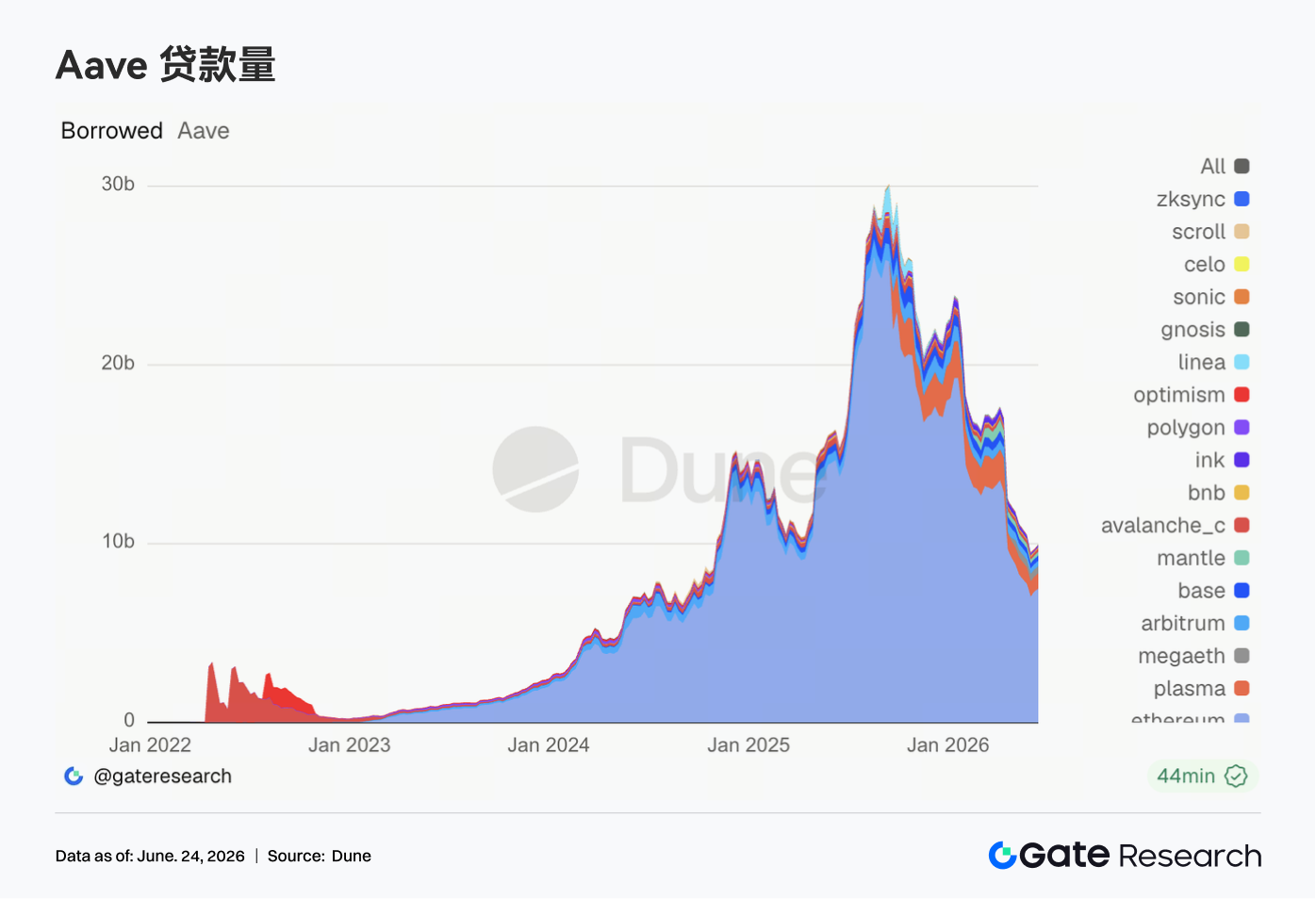

Les encours de prêts d'Aave ont continué de se redresser la semaine dernière. Le marché Ethereum reste le principal soutien, avec un volume d'emprunts atteignant environ 7,48 milliards de dollars, en hausse d'environ 2 % par rapport à la semaine précédente. Les marchés multi-chaînes ne s'affaiblissent plus de manière uniforme. Plasma, Mantle, Avalanche et Ink ont tous montré des reprises plus marquées. Arbitrum et Base se sont également légèrement améliorés. MegaETH et BNB Chain ont cependant connu des baisses. Les capitaux reviennent en priorité vers les marchés offrant des collatéraux plus importants, une meilleure liquidité de liquidation et des paramètres de risque plus matures. Cependant, la demande de prêts sur certaines chaînes émergentes a déjà commencé à se redresser. Dans l'ensemble, Aave est passé d'une phase défensive post-événement à une phase de reprise sélective, bien que l'expansion reste concentrée sur les marchés à la liquidité la plus fiable.

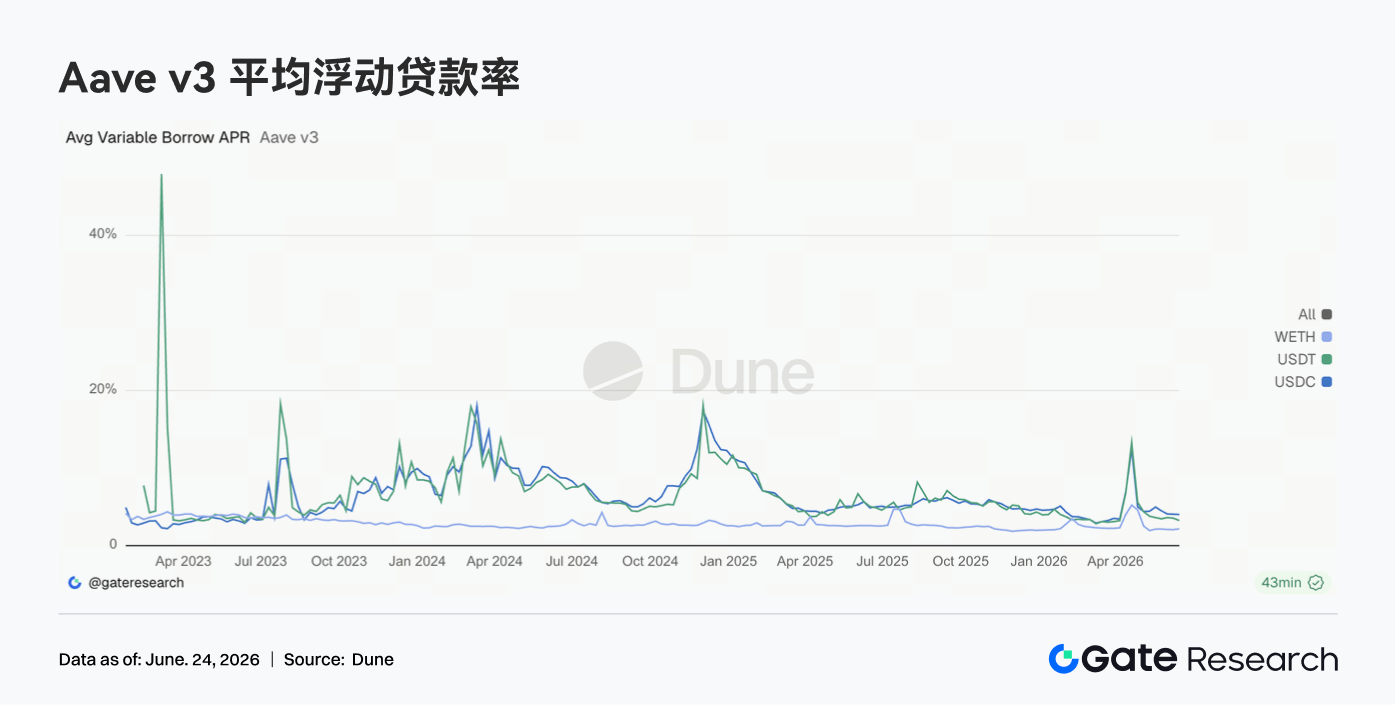

3.5 Les taux de prêt Aave se stabilisent à des niveaux bas ; le risque extrême de l'USDC s'atténue encore

La semaine dernière, les taux d'emprunt d'Aave pour les principaux actifs sont restés stables à des niveaux bas. Le taux d'emprunt moyen pour l'USDC était d'environ 4,02 %, stable par rapport à la semaine précédente. Cependant, le taux le plus élevé de la semaine est passé d'environ 10,84 % à 9,36 %, ce qui indique que la tension de capital à court terme causée par une utilisation extrême continue de s'atténuer. Le taux moyen de l'USDT a légèrement baissé pour atteindre environ 3,24 %. Le taux moyen du WETH a légèrement augmenté pour atteindre environ 2,16 %, mais reste dans une fourchette basse. La reprise des encours de prêts n'a pas entraîné une augmentation rapide des coûts de financement, ce qui suggère que la demande à effet de levier reste contenue. L'environnement de taux actuel est favorable à la rotation des capitaux, aux opérations de portage et aux stratégies neutres vis-à-vis du marché, mais ne montre pas encore de signes de compétition entre emprunteurs pour la liquidité.

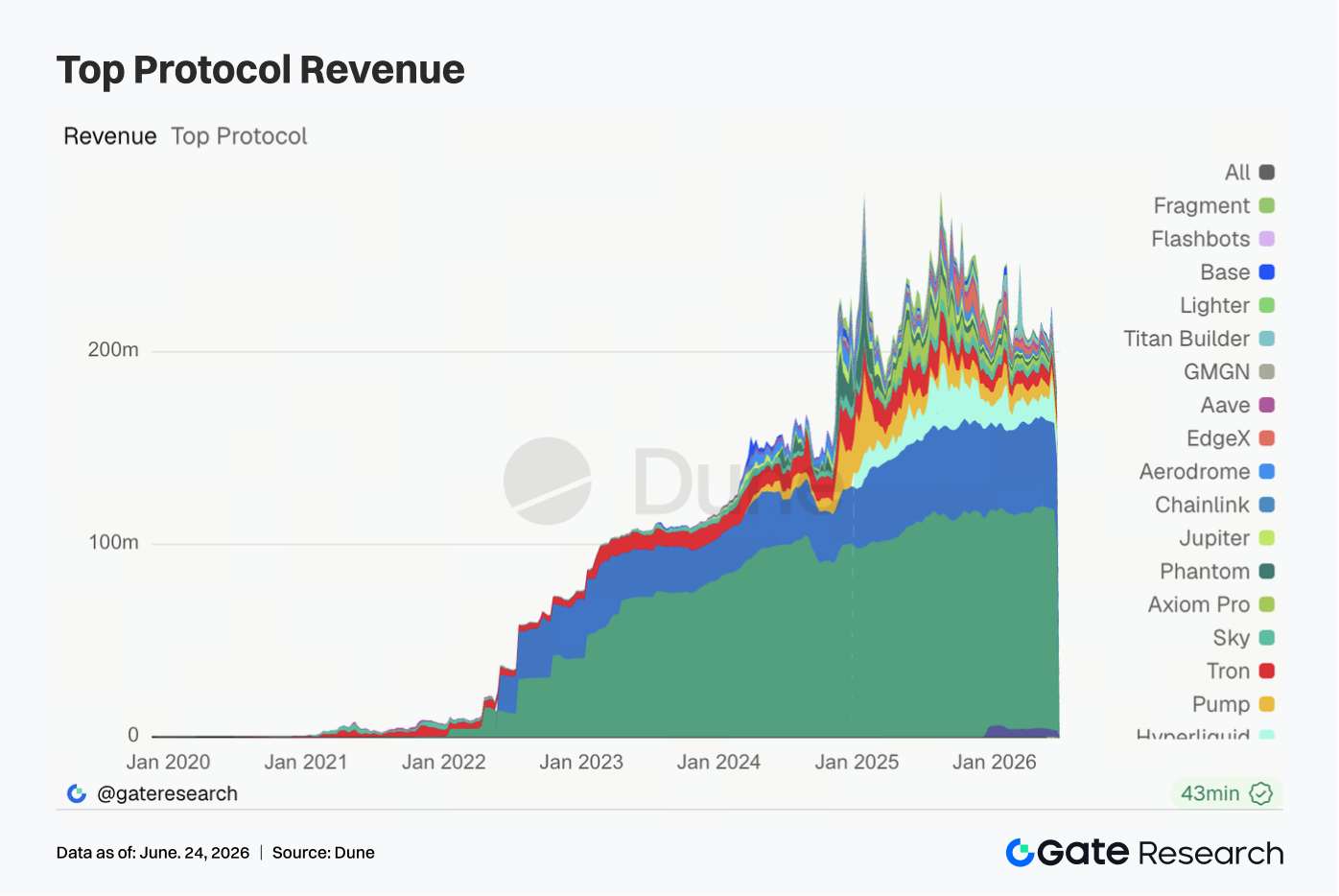

3.6 Les revenus des protocoles ont baissé mais la structure reste inchangée ; l'émission de Stablecoins demeure la base des revenus

La semaine dernière, les revenus globaux des protocoles ont été faibles. Les revenus de Tether sont tombés à environ 96,76 millions de dollars, en baisse d'environ 15,5 % par rapport à la semaine précédente, mais ils restent nettement supérieurs à ceux des autres protocoles. Les revenus de Circle étaient d'environ 45,19 millions de dollars, restant relativement stables. Les revenus d'Hyperliquid étaient d'environ 11,57 millions de dollars, en légère baisse par rapport à la semaine précédente. Hyperliquid reste un moteur de revenus important parmi les protocoles de trading on-chain. Les revenus ont baissé pour Pump, Tron, Titan Builder et Base, tandis qu'Axiom Pro, Jupiter, Aerodrome et Aave ont fait mieux. La structure des revenus n'a pas fondamentalement changé : l'émission de Stablecoins continue de fournir la base des revenus du secteur ; les applications de dérivés et de trading apportent une élasticité cyclique ; et les protocoles de prêt soutiennent une reprise des revenus stable mais limitée dans l'environnement de taux bas.

4. Suivi des dérivés

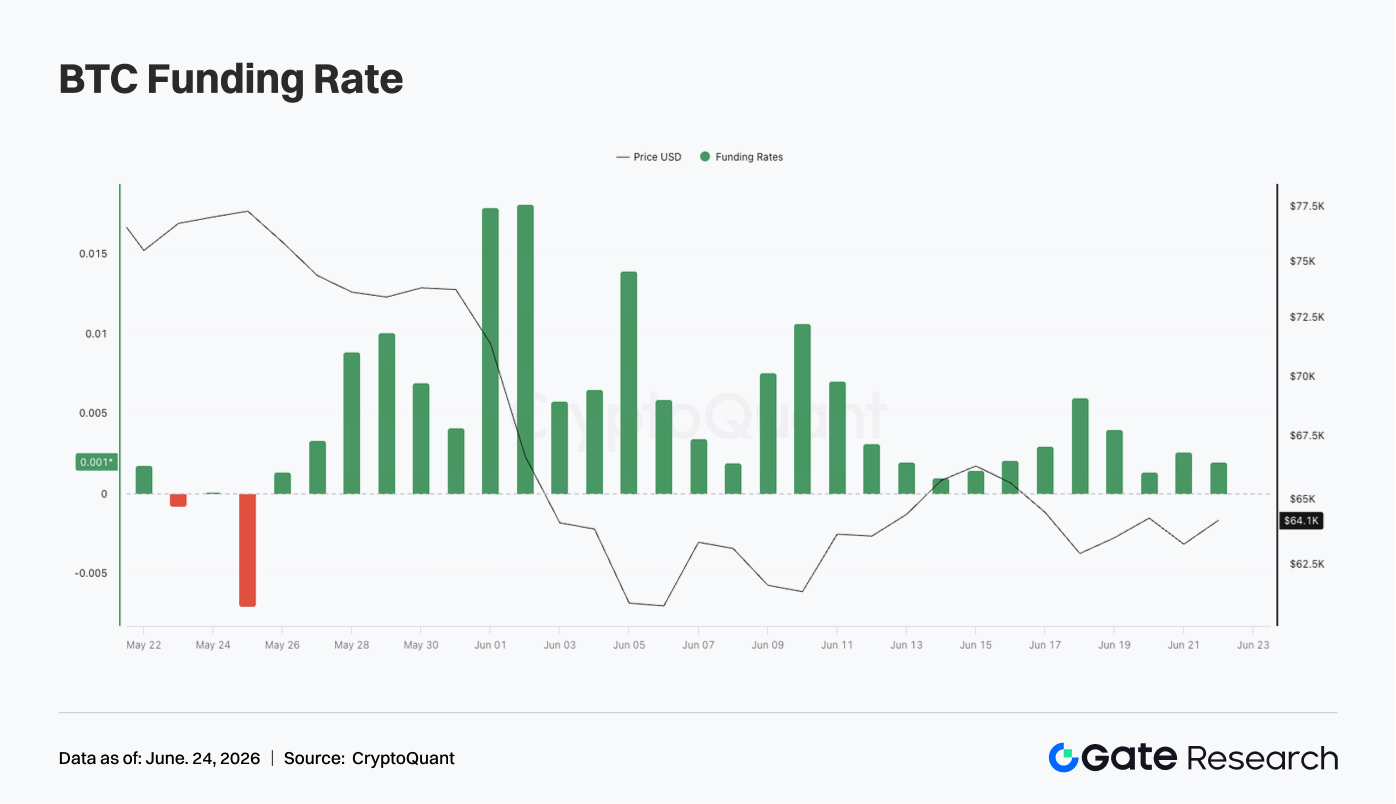

4.1 Les Taux de Financement BTC restent positifs mais l'open interest chute rapidement ; les positions à effet de levier continuent d'être liquidées

La semaine dernière, le prix du BTC s'est globalement consolidé à des niveaux bas. En début de semaine, le prix évoluait autour de 65 000 $ - 66 000 $. Il est ensuite tombé dans la fourchette de 62 000 $ - 63 000 $ autour du 17 juin. Bien qu'il y ait eu une certaine reprise par phases par la suite, les prix du week-end étaient encore autour de 64 000 $, sans parvenir à regagner les niveaux supérieurs à 66 000 $.

Sur le front de l'open interest (OI), une baisse claire a été observée la semaine dernière. L'OI était encore au-dessus de 23 milliards de dollars autour du 15 juin, mais a ensuite chuté rapidement pour atteindre environ 21 milliards de dollars, oscillant dans la fourchette basse dans la seconde moitié de la semaine. La combinaison de la baisse des prix et de la chute rapide de l'OI indique une poursuite de la Liquidation des positions à effet de levier, certaines positions longues accumulées lors du rebond précédent étant forcées de sortir. Les Taux de Financement sont restés positifs tout au long de la semaine, mais le niveau global était nettement inférieur à celui d'avant. Les Taux de Financement ont légèrement augmenté autour du 18-19 juin, indiquant qu'une certaine demande de positions longues d'achat de la baisse existait encore pendant la consolidation dans la fourchette basse, mais aucun emballement extrême ne s'est produit. Par rapport à l'environnement de Taux de Financement élevés des semaines précédentes, le sentiment long la semaine dernière était plus contenu.

Dans l'ensemble, le marché actuel des dérivés BTC est dans une structure de « consolidation des prix à des niveaux bas + baisse de l'OI + Taux de Financement légèrement positifs ». Le risque de levier continue d'être libéré, mais le marché ne s'est pas encore complètement orienté vers un emballement baissier. Si BTC ne parvient pas à regagner 66 000 $, une consolidation prolongée à des niveaux plus bas pourrait continuer à freiner le retour des capitaux à effet de levier.

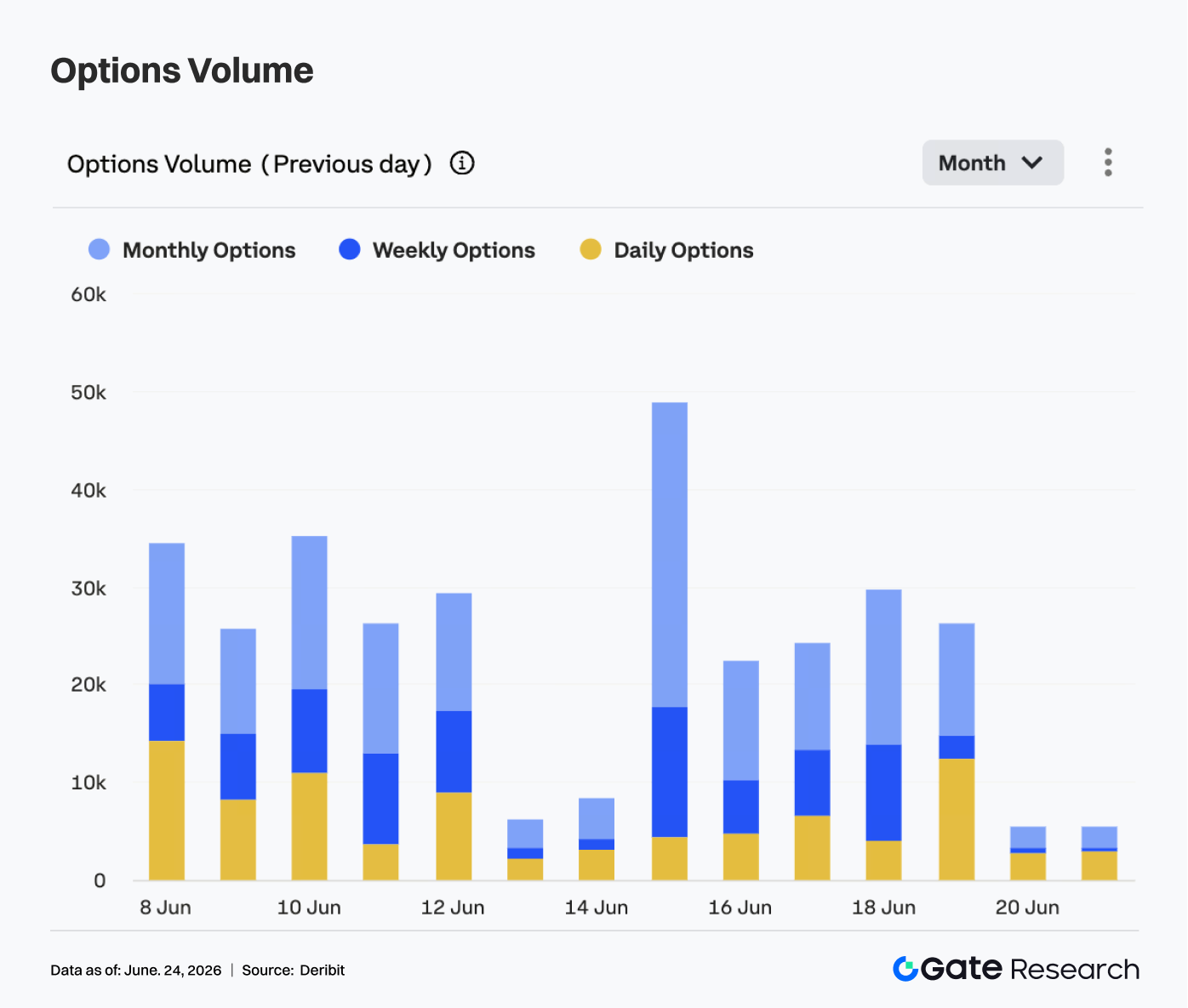

4.2 Le volume des options a culminé puis a diminué ; les contrats mensuels restent le principal véhicule de trading

Sur le marché des options, le volume des options BTC a montré un schéma de pic et de déclin la semaine dernière. Le 15 juin, le volume a approché les 50 000 contrats, le plus haut de la semaine, indiquant d'importants besoins de repositionnement et de couverture après la volatilité des prix de la période. Le volume a ensuite progressivement diminué. Du 16 au 19 juin, il est principalement resté dans la fourchette de 20 000 à 30 000 contrats. Au cours du week-end, le volume a chuté rapidement pour atteindre environ 5 000 contrats.

Structurellement, les options mensuelles représentaient toujours la majorité du volume de trading, indiquant que les participants au marché continuent de se concentrer sur la gestion des risques à moyen terme et les ajustements de positions directionnelles. Les options hebdomadaires ont maintenu une certaine activité certains jours de trading, reflétant une demande de trading à court terme continue, mais aucun pic de volume concentré n'a été observé. La part du volume des options quotidiennes a augmenté autour du 19 juin, suggérant que pendant la consolidation dans la fourchette basse, certains capitaux ont utilisé des instruments à courte durée pour une couverture temporaire ou un trading d'événements. Cependant, les options quotidiennes ne sont pas devenues l'échéance dominante. Le centre d'intérêt du marché reste sur les échéances mensuelles et hebdomadaires.

Dans l'ensemble, le volume des options a considérablement baissé la semaine dernière par rapport à la période de forte volatilité précédente. Le schéma de pic et de déclin suggère que la demande de couverture concentrée des périodes précédentes a été libérée et que le marché est entré dans une phase d'attente à des niveaux plus bas. Si BTC dépasse ensuite 66 000 $ ou tombe en dessous de 62 000 $, le volume des options pourrait augmenter à nouveau.

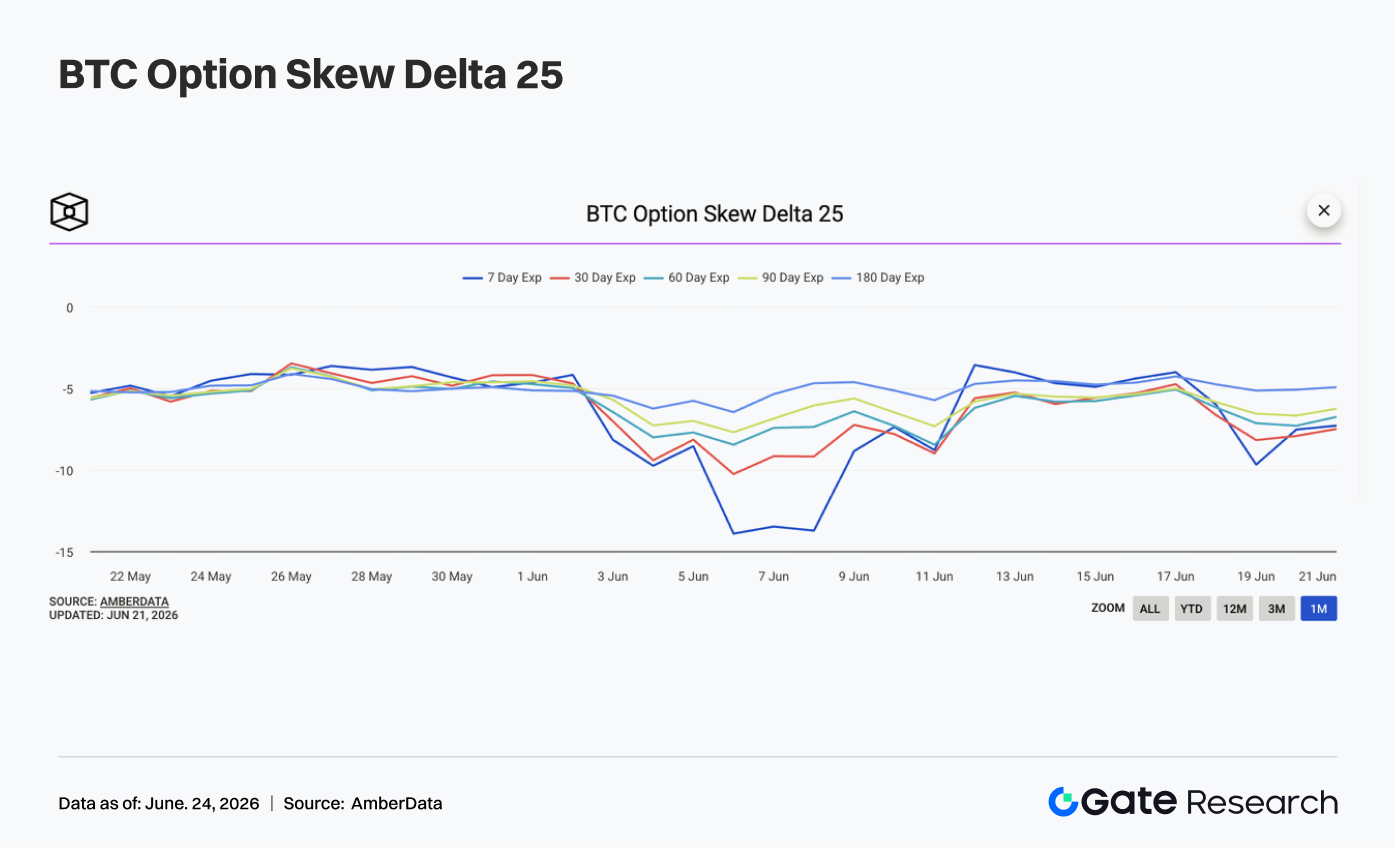

4.3 Le 25D Skew s'affaiblit à nouveau ; la demande de protection à la baisse à court terme revient

En regardant le 25D Skew, toutes les échéances BTC sont restées négatives dans l'ensemble et se sont encore affaiblies dans la dernière partie de la semaine. En début de semaine, le Skew pour diverses échéances se situait principalement autour de -4 à -5, dans un état relativement stable, indiquant que le sentiment défensif extrême des périodes précédentes s'était quelque peu atténué.

Cependant, alors que le prix du BTC a de nouveau baissé après le 17 juin, le Skew sur toutes les échéances a commencé à diminuer. Autour du 19 juin, le Skew 7j a plongé près de -10, et le Skew 30j est également tombé à environ -8, montrant que la prime des options de vente à courte durée a de nouveau augmenté, indiquant une préoccupation accrue quant au risque de baisse à court terme. Par rapport à la condition extrême du Skew 7j près de -14 début juin, bien que le Skew se soit affaibli la semaine dernière, il n'a pas encore atteint des niveaux de panique. La baisse des échéances moyen-long terme a été relativement modérée, suggérant que la demande de protection est concentrée à court terme, le marché étant plus préoccupé par une rupture à court terme du prix en dessous d'un support clé que par une réévaluation de la tendance à long terme.

Dans l'ensemble, la structure du Skew de la semaine dernière indique un rebond du sentiment défensif du marché. Si BTC continue de se consolider dans la fourchette de 62 000 $ - 64 000 $, la demande de protection à court terme pourrait rester élevée. Si le prix regagne 66 000 $, le Skew pourrait revenir à une plage négative plus modérée.

4.4 Le DVOL rebondit depuis les plus bas ; les attentes de volatilité du marché augmentent à nouveau

Sur le front de la volatilité, l'indice de volatilité BTC (DVOL) a d'abord diminué puis augmenté. En début de semaine, le DVOL a poursuivi sa tendance à la baisse antérieure, passant progressivement d'environ 40 à environ 37,5 près du 17 juin, indiquant que les attentes de volatilité du marché s'étaient considérablement refroidies.

Ensuite, alors que le prix du BTC baissait à nouveau, que l'OI chutait rapidement et que le Skew s'affaiblissait, le DVOL a rebondi depuis ses plus bas. Autour du 18 juin, le DVOL est rapidement remonté au-dessus de 42. Bien qu'il ait ensuite quelque peu reculé, il est resté globalement dans la fourchette de 40-41, plus élevé que le creux de mi-semaine. Le rebond du DVOL indique que le marché n'a pas complètement échappé au risque de forte volatilité. Bien que les prix n'aient pas connu de fortes baisses similaires aux périodes précédentes, le côté dérivés a commencé à reprendre en compte la volatilité à court terme. L'affaiblissement du Skew combiné au rebond du DVOL corrobore que la demande de protection et les primes de volatilité se sont toutes deux redressées.

Dans l'ensemble, le BTC actuel se trouve dans un état combiné de « consolidation à des niveaux bas + volatilité croissante + Skew en affaiblissement ». Si le prix continue d'évoluer dans la fourchette de 62 000 $ - 66 000 $, le DVOL pourrait rester autour de 40. Si le prix tombe en dessous de 62 000 $, il y a de la place pour une nouvelle expansion de la volatilité.

5. Perspectives de la semaine

Sources de données

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research est une plateforme de recherche complète sur la blockchain et les cryptomonnaies qui propose aux lecteurs un contenu approfondi, comprenant des analyses techniques, des informations sur les sujets d'actualité, des revues de marché, des recherches sectorielles, des prévisions de tendances et des analyses de politique macroéconomique.

Avertissement

Investir sur le marché des cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et des produits qu'ils achètent avant de prendre toute décision d'investissement. Gate n'est pas responsable des pertes ou dommages résultant de ces décisions d'investissement.