Ringkasan

-

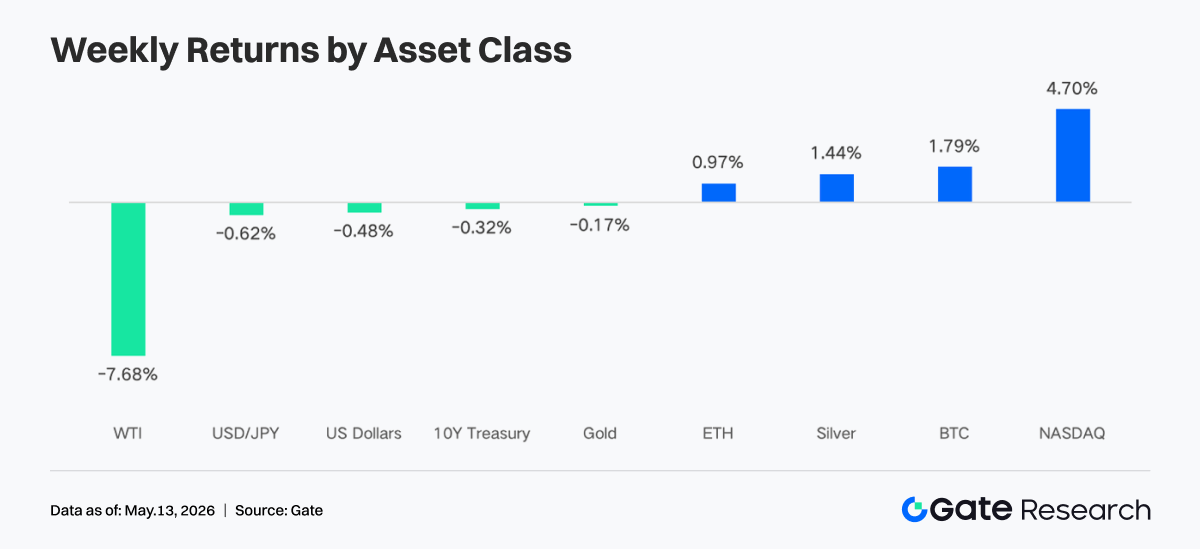

Pada pekan lalu, pasar beralih dari perdagangan “safe-haven perang” ke perdagangan “soft landing + ekspektasi pemotongan suku bunga”. Sinyal positif dari proposal gencatan senjata di Timur Tengah, ditambah laba perusahaan AI dan teknologi, mendorong Nasdaq naik 4,70% selama sepekan; BTC menembus USD 82.000, didukung arus masuk ETF yang berkelanjutan.

-

ETF BTC mencatat arus masuk bersih mingguan sebesar USD 632 juta, dengan IBIT tetap mendominasi arus modal institusi; ETF ETH berbalik dari negatif ke positif, dengan ETHA menjadi sumber utama arus masuk tambahan, menandakan peningkatan sentimen alokasi institusi.

-

Perdagangan TradFi on-chain didominasi aset makro seperti emas dan minyak mentah, sementara porsi perdagangan saham dan ETF terus pulih; jumlah aset TradFi CEX terus bertambah, dengan saham mencatat pertumbuhan paling signifikan.

-

Modal on-chain kembali ke DEX utama dan skenario likuiditas matang, dengan Uniswap dan PancakeSwap sebagai platform inti; pasar stablecoin condong ke aset USD dengan kepatuhan, penyelesaian, dan kemampuan cross-chain yang lebih kuat.

-

Aave masih mencerna dampak insiden rsETH, dan pasar pinjaman tetap lemah; skenario baru seperti MegaETH dan Plasma mulai menyerap modal tambahan, sementara Solana LST menjadi yang pertama mendapat manfaat dari pemulihan selera risiko.

-

Pasar derivatif melanjutkan struktur “funding rate negatif + konsolidasi level tinggi”, dengan rally short-squeeze BTC dirilis bertahap; volume perdagangan opsi dan volatilitas tersirat meningkat saat breakout, lalu kembali mendingin.

-

Pada Mei, volume spot institusi Gate naik 14,54% MoM, sementara volume futures naik 18,10% MoM; CrossEx mencapai rekor volume perdagangan dan setoran modal selama tiga minggu berturut-turut; Gate Institutional Circle Amsterdam kini pada tahap persiapan.

1. Analisis Fokus Pasar

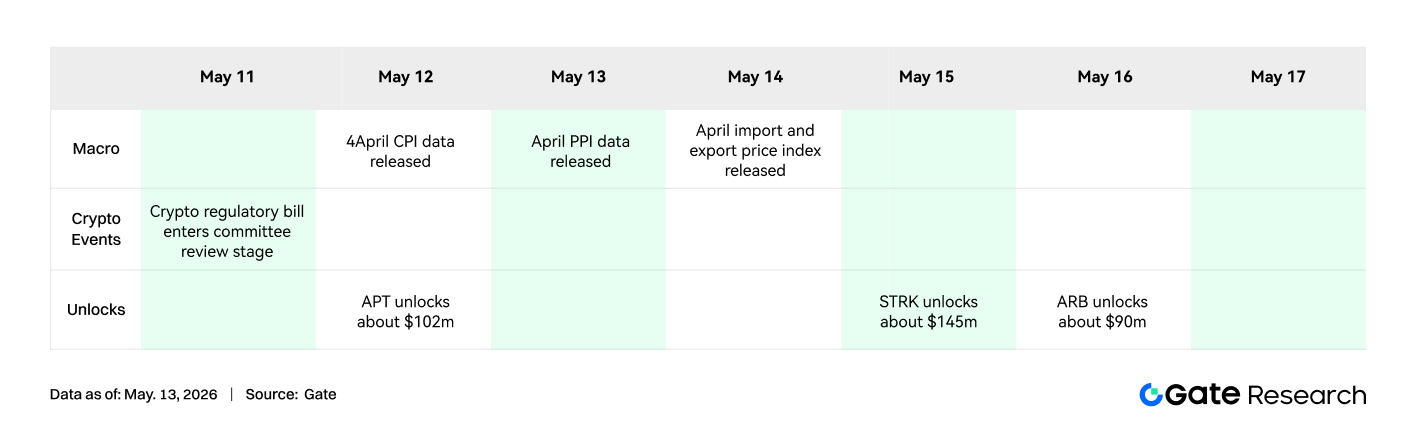

Amerika Serikat mengusulkan rencana gencatan senjata dengan kemajuan substantif, mencakup 14 ketentuan seperti penghentian aktivitas pengayaan nuklir Iran, pelonggaran sanksi bertahap, dan penghapusan pembatasan terkait Selat Hormuz. Sumber menyebut ini titik terdekat kedua pihak menuju kesepakatan sejak konflik pecah. Pasar merespons positif, ditambah laba kuat di berbagai sektor, terutama teknologi dan artificial Intelligence, sehingga Nasdaq melonjak 4,70% dalam sepekan, mencapai level tertinggi terbaru. Sementara itu, konflik geopolitik mendukung emas dan perak, namun penurunan tajam harga minyak mentah akibat meredanya kekhawatiran pasokan, dengan WTI turun 7,68% selama sepekan, mendinginkan ekspektasi inflasi dan membatasi kenaikan emas. Di kripto, Bitcoin menembus stabil level USD 82.000, didorong arus masuk spot ETF dan likuiditas pasar yang membaik. Di FX, Indeks Dolar AS melemah karena komentar dovish Fed, mendukung rebound tipis yen.

Terlepas dari dampak krisis minyak, data pasar tenaga kerja terbaru tetap menunjukkan perbaikan. Pada Maret dan April, nonfarm payrolls naik dua bulan berturut-turut, mencapai level tertinggi dalam hampir setahun, sehingga rata-rata peningkatan bulanan pekerjaan sektor swasta tahun ini mendekati 90.000. Sementara itu, tingkat pengangguran turun dari puncaknya di 2025, dengan data April terbaru menunjukkan tingkat pengangguran 4,3%, tidak berubah dari tahun sebelumnya. Secara keseluruhan, pasar telah beralih dari “kepanikan perang” di awal pekan ke penetapan harga optimis untuk “soft landing ekonomi” dan “ruang pemotongan suku bunga Fed”.

2. Analisis Likuiditas

1. Skala ETF BTC Terus Bertambah

Pekan lalu, ETF BTC menunjukkan pola “awal kuat, akhir lemah”, mencatat arus masuk bersih pada tiga hari perdagangan pertama dan berbalik ke arus keluar bersih pada dua hari terakhir. ETF BTC mencatat arus masuk bersih mingguan sebesar USD 631,6 juta, meningkat tajam dari pekan sebelumnya, menandakan sentimen pasar positif secara keseluruhan. ETF ETH mencatat arus masuk bersih mingguan sebesar USD 70,3 juta, berbalik dari negatif ke positif.

-

Total AUM: Hingga 8 Mei, aset bersih ETF BTC sekitar USD 106,77 miliar, dengan arus masuk bersih kumulatif melebihi USD 59,4 miliar; aset bersih ETF ETH sekitar USD 13,6 miliar, dengan arus masuk bersih kumulatif sekitar USD 12,1 miliar, dan aset bersih ETF mewakili sekitar 4,94% dari kapitalisasi pasar Ethereum. Skala ETF BTC terus bertambah, dengan AUM tunggal IBIT mencapai sekitar USD 66,9 miliar, mewakili sekitar 66% dari seluruh pasar ETF BTC, melampaui sebagian besar ETF komoditas tradisional.

-

Tren institusi: Arus modal terpecah jelas pekan ini. IBIT mencatat arus masuk bersih mingguan USD 596,3 juta, menempati posisi pertama dan tetap mendominasi alokasi institusi; ARKB di posisi kedua dengan USD 53,1 juta, menunjukkan beberapa institusi masih tertarik pada produk strategi beta tinggi. Sebaliknya, FBTC hanya mencatat arus masuk bersih mingguan USD 52,2 juta, dengan arus keluar besar pada Kamis dan Jumat, total sekitar USD 226,6 juta, mencerminkan sikap institusi lebih hati-hati terhadap produk Fidelity. GBTC terus mengalami arus keluar struktural, dengan arus keluar bersih mingguan USD 62,3 juta. Untuk ETF ETH, ETHA memimpin dengan arus masuk bersih USD 100,1 juta, sementara FETH mencatat arus keluar bersih mingguan USD 32,2 juta akibat arus keluar satu hari sebesar USD 62,3 juta pada Kamis, menunjukkan divergensi antara dua produk utama ETH.

2. Likuiditas TradFi

-

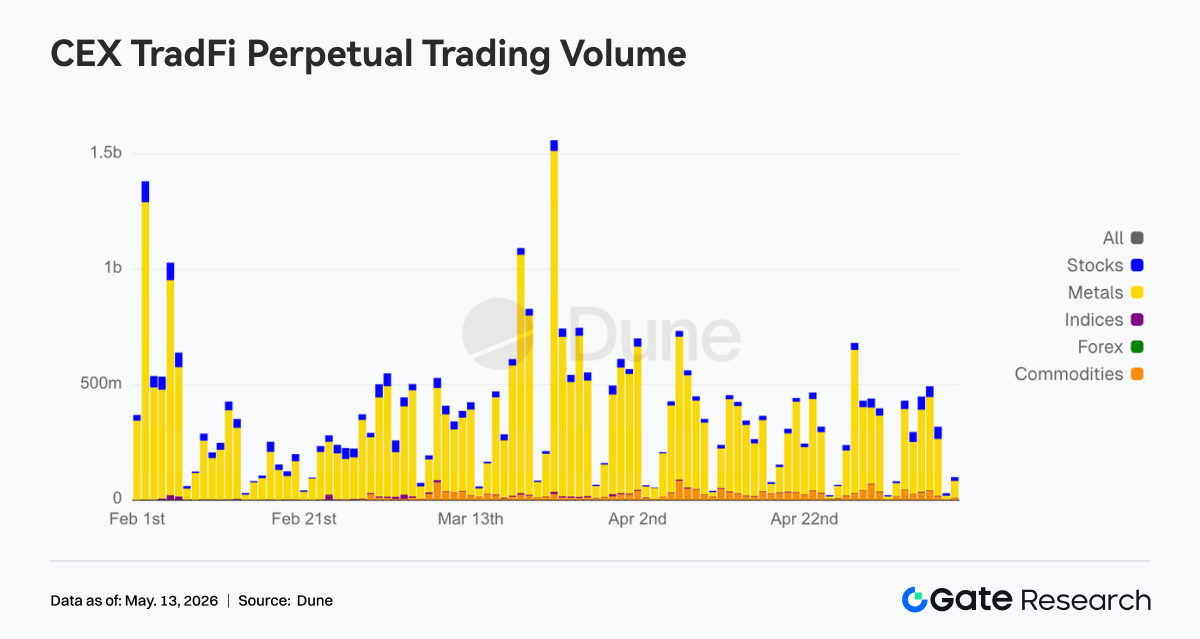

TradFi Perp DEX: Selama sepekan terakhir, struktur perdagangan TradFi Perp DEX tetap berpusat pada komoditas, dengan porsi di atas 60%, menandakan aset makro seperti emas dan minyak mentah masih mendominasi permintaan perdagangan TradFi on-chain. Dalam konteks risiko geopolitik dan sentimen safe-haven, modal jelas lebih memilih aset komoditas dengan volatilitas tinggi dan narasi langsung. Sementara itu, porsi Indeks/ETF dan Saham terus pulih stabil, menandakan sebagian modal mulai kembali ke peluang perdagangan yang terkait dengan indeks saham AS dan ETF; porsi aset makro tradisional seperti FX dan Obligasi tetap rendah. Secara keseluruhan, preferensi perdagangan saat ini di TradFi DEX masih sangat terfokus pada tema “perdagangan makro”, dan selera risiko modal on-chain belum bergeser ke aset ber-volatilitas rendah.

-

TradFi Perp CEX: Selama sepekan terakhir, volume perdagangan kontrak perpetual TradFi CEX tetap tinggi dan volatil, dengan logam seperti emas tetap mendominasi. Sektor logam mulia masih menyumbang mayoritas turnover, menandakan partisipasi pasar yang kuat pada aset safe-haven dan perdagangan makro. Sementara itu, volume perdagangan sektor saham tetap stabil, menandakan modal tetap fokus pada peluang volatilitas di indeks saham AS dan saham teknologi; komoditas mengalami peningkatan volume sementara akibat fluktuasi harga minyak. Secara keseluruhan, struktur perdagangan TradFi CEX masih berpusat pada emas, dengan peristiwa makro dan permintaan safe-haven tetap mendominasi selera risiko pasar.

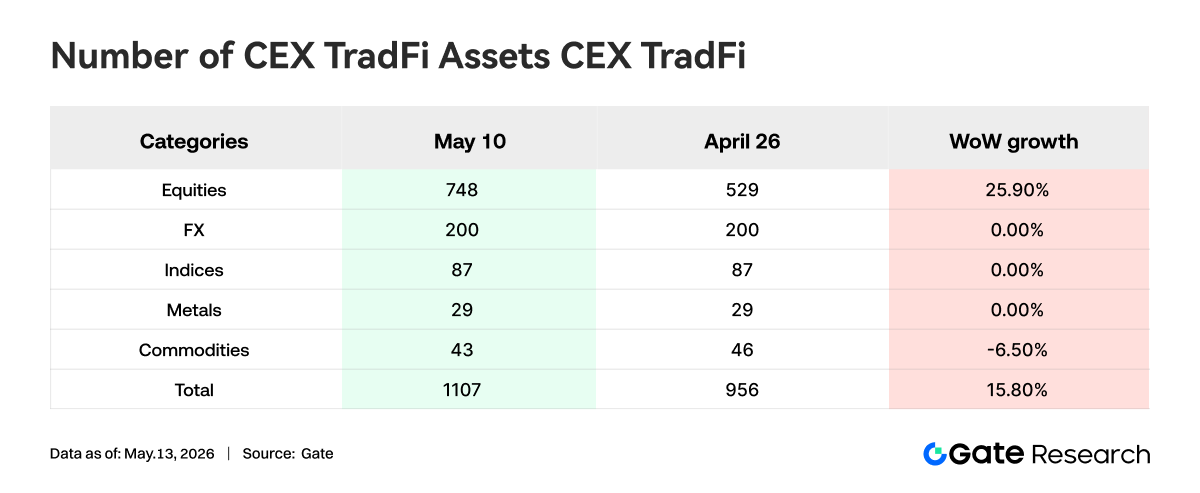

- Jumlah aset TradFi CEX: Selama sepekan terakhir, jumlah kategori aset TradFi CEX berkembang. Di tiga CEX utama, total aset TradFi, hanya menghitung sektor TradFi dan CFD dan tidak termasuk kontrak perpetual, meningkat dari 956 menjadi 1.107, naik 15,80% dari akhir April. Saham mengalami pertumbuhan paling signifikan, naik dari 594 menjadi 748, naik 25,90% dari akhir April; aset TradFi tipe saham Gate bertambah 104 dari akhir April, dengan tingkat pertumbuhan 38,95%.

- Kedalaman order book TradFi: Kami memilih XAUT, aset TradFi dengan volume perdagangan tertinggi, untuk menganalisis kedalaman order book, Delta. Selama sepekan terakhir, struktur kedalaman XAUT menunjukkan pola “harga naik, sisi jual menebal”. Dari 4 Mei hingga 5 Mei, Delta order book sempat mencatat nilai positif berturut-turut melebihi USD 1 juta, menandakan pembeli lebih agresif, tetapi harga tetap turun ke sekitar USD 4.500, menandakan dukungan kuat di level bawah. Mulai 6 Mei, saat harga emas naik di atas USD 4.700, Delta order book berbalik negatif konsisten, dengan beberapa arus keluar likuiditas per jam melebihi USD 1,5 juta, menandakan pesanan jual di level tinggi meningkat, dengan sebagian modal mulai mengambil keuntungan atau hedge aktif. Meski demikian, harga XAUT tetap dalam konsolidasi level tinggi, menandakan permintaan alokasi pasar untuk emas sebagai aset safe-haven tetap solid. Struktur kedalaman kini beralih dari “pembelian aktif mendorong kenaikan” ke “tekanan jual level tinggi versus penyerapan modal”. Dalam jangka pendek, perhatian perlu diberikan pada apakah dukungan likuiditas di sekitar USD 4.650 dapat bertahan.

3. Wawasan Data On-Chain

Pasar DEX pada pekan pertama Mei menunjukkan ciri “kembali ke lapangan utama”. PancakeSwap menempati posisi pertama, namun modal tambahan memberi bobot lebih pada skenario likuiditas lebih dalam seperti Uniswap dan Aerodrome. Sisi Solana tetap aktif, dengan Meteora dan Raydium, dan perdagangan tidak hanya didukung narasi Meme tunggal seperti sebelumnya. Setelah Bitcoin kembali ke level psikologis kunci, selera risiko pasar kembali menyala, dan perdagangan DEX beralih ke keadaan lebih aktif. Dalam rebalancing kuartalan Grayscale untuk dana DeFi-nya, Aerodrome dihapus, alokasi ke Ethena ditingkatkan, dan Uniswap tetap jadi bobot terbesar, menandakan modal institusi masih memprioritaskan protokol likuiditas matang sebelum memilih narasi baru.

2. Perhatian Pasar Kembali ke Aset Stablecoin yang Settleable, Patuh, dan Cross-chain

Selain dua stablecoin utama, USDT dan USDC, stablecoin yang berorientasi pembayaran dan patuh yang dapat masuk ke proses jaminan dan likuidasi DeFi menempati posisi lebih tinggi, sementara stablecoin berorientasi yield dan eksperimental mendingin. Perubahan ini selaras dengan sisi kebijakan. Reuters melaporkan Senat mencapai kompromi kunci terkait ketentuan hadiah dan yield stablecoin, dan pasar segera menilai ulang jenis stablecoin mana yang paling cocok dengan kerangka regulasi berikutnya. Circle terlibat intensif pekan ini dalam menjembatani dunia nyata, regulasi, dan ekosistem. Circle memperoleh otorisasi MiCA di Prancis pada 4 Mei, mengirimkan komentar tentang aturan GENIUS keesokan harinya, dan menghubungkan USDC dan CCTP ke Injective pada 7 Mei, bergerak di jalur distribusi patuh dan settlement cross-chain.

3. Pemimpin ETH LST Tetap Stabil, Solana Menyerap Pemulihan Risiko Lebih Dulu

Di sisi ETH, protokol utama belum masuk ke pemulihan kuat satu arah. Lido tampak terkendali, Rocket Pool dan StakeWise stabil. Sebaliknya, LST Solana mendapat manfaat dari pemulihan selera risiko pasar lebih dulu, dengan aset seperti Sanctum dan Jupiter Staked SOL aktif, karena modal bersedia memberi harga ulang aset staking beta tinggi. Lido memperoleh sertifikasi Web3SOC pekan ini, mendorong due diligence institusi, transparansi tata kelola, dan kerangka keamanan, memperkuat keunggulan variabel lambat di kalangan modal institusi.

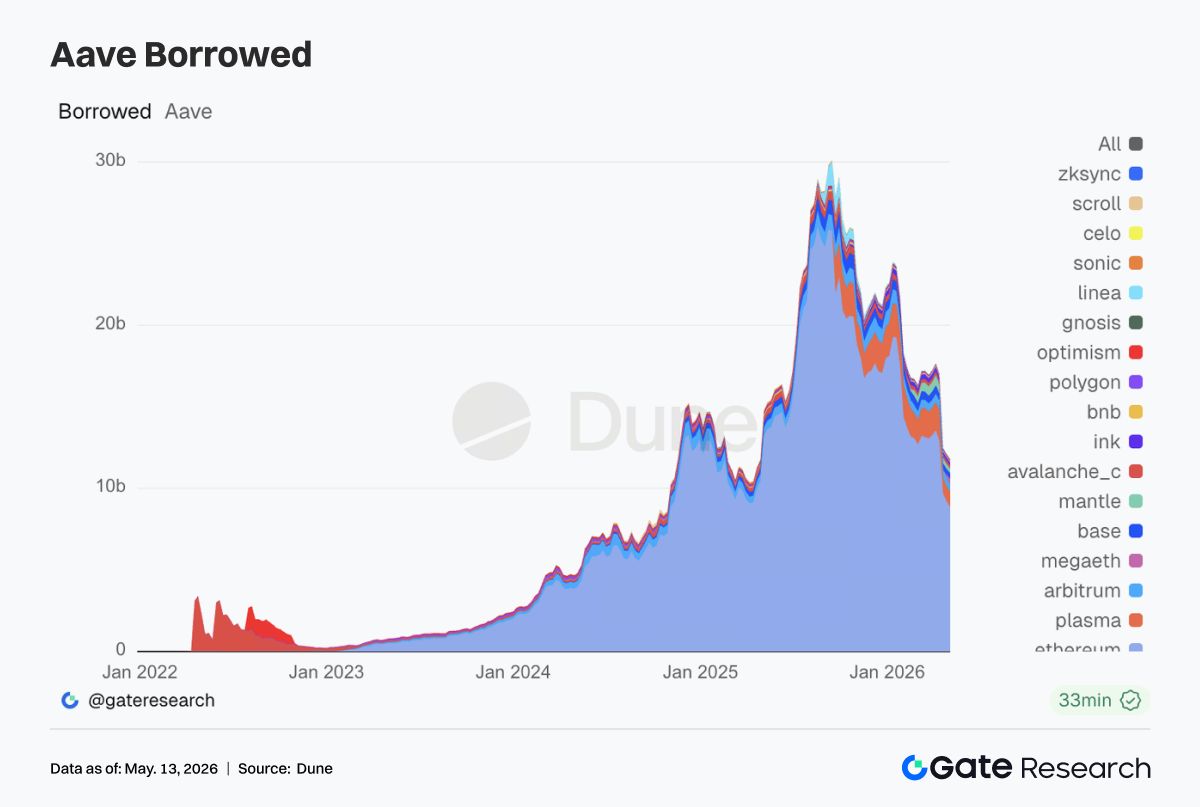

4. Aave Masih Mencerna Dampak Insiden rsETH, MegaETH Menyerap Permintaan Pinjaman Baru

Data pinjaman Aave pekan ini masih membawa jejak perbaikan pasca-peristiwa. Pinjaman di pasar utama Ethereum kembali menyusut, pasar utama lama seperti Arbitrum, Base, dan Ink juga tetap lemah. Gambaran pemulihan multi-chain sebelumnya tidak kembali. Plasma terus menguat, buku pinjaman di chain baru MegaETH naik jelas. Modal bergerak dari pasar utama tradisional ke skenario dan pasar baru dengan ruang insentif lebih besar. Dalam pembaruan bulanan, Aave Labs menyatakan insiden rsETH mengganggu ritme pertumbuhan awal Aave V4. Pada 5 Mei, tim risiko Aave Labs mempercepat kenaikan cap untuk EURC di Ethereum dan USDm di MegaETH. Aave mengalihkan pertumbuhan baru ke stablecoin dengan atribut regulasi lebih jelas dan pasar pinjaman di chain baru.

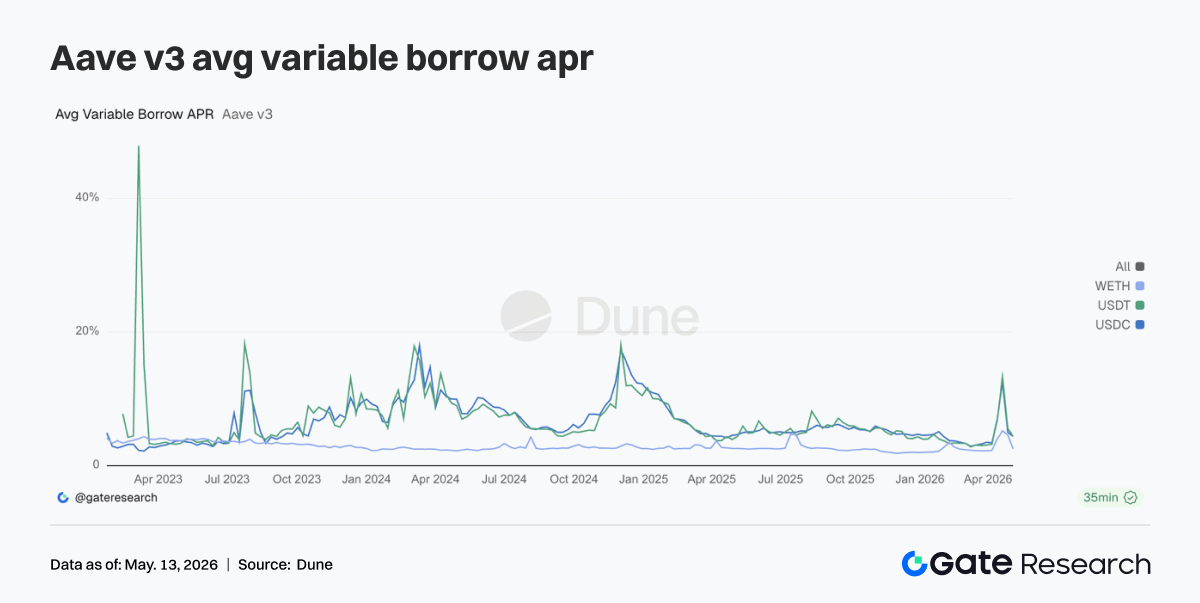

5. Aset Inti Aave Mundur dari Status Stres, Pendinginan Leverage WETH Paling Jelas

Dibandingkan kenaikan suku bunga berbasis peristiwa pada dua pekan sebelumnya, suku bunga pinjaman Aave mendingin pekan ini. Biaya pinjaman rata-rata USDC dan USDT kembali ke kisaran normal, WETH turun lebih cepat. Melihat ukuran pinjaman, permintaan pasar beralih dari “berebut likuiditas” ke “meminjam likuiditas secara selektif”. Ini menjelaskan mengapa EURC dan USDm diprioritaskan untuk supply cap, karena permintaan pinjaman stablecoin masih ada, kini lebih condong ke arbitrase terstruktur, permintaan mata uang regional, dan perdagangan insentif di chain baru.

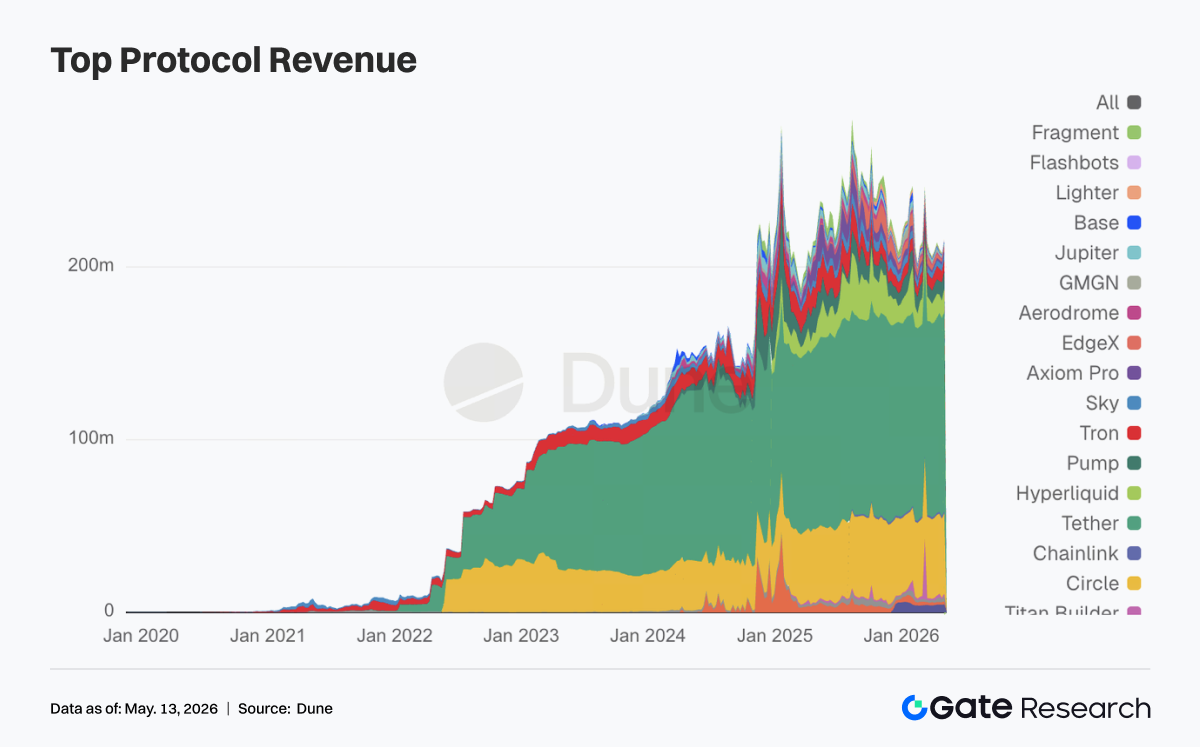

6. Pendapatan Protokol Kembali ke Struktur Basis Stablecoin, Derivatif dan Pinjaman Memberikan Elastisitas

Penerbitan stablecoin Tether dan Circle tetap menjadi penyumbang arus kas paling stabil. Pekan ini, elastisitas utama kembali ke infrastruktur derivatif dan pinjaman on-chain. Hyperliquid tetap populer, elastisitas pendapatan Aave lebih kuat dari pekan sebelumnya. Permintaan perdagangan dan likuidasi tidak mereda akibat peristiwa risiko akhir April. Hyperliquid mulai masuk ke pasar outcome Bitcoin pada 5 Mei, Hyperliquid Strategies mengungkap ekspansi cadangan HYPE dan kemajuan kerja sama validator. Pasar menilai ini sebagai sinyal pergeseran dari perpetuals ke full financial stack. Kenaikan pendapatan Aave dan kontraksi buku pinjaman muncul bersamaan, di baliknya premi risiko pasca-peristiwa dan repricing modal.

4. Pelacakan Derivatif

4.1 Funding Rate BTC Sangat Negatif Sementara OI Naik, Memperkuat Struktur Short-squeeze

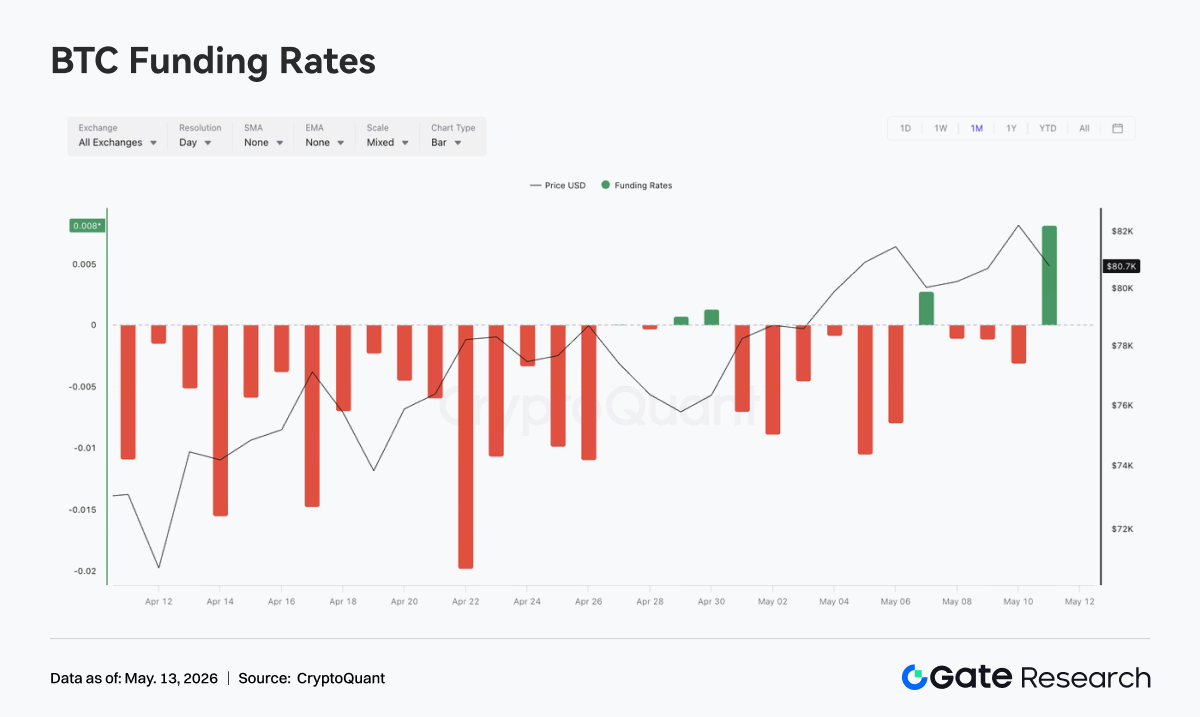

Dari 4 Mei hingga 10 Mei, harga BTC terus naik dan konsolidasi di level tinggi, bergerak dari sekitar 79K ke di atas 82K. Meski sempat turun ke sekitar 80K pada 7 Mei, lalu pulih. Funding rate tetap negatif sebagian besar pekan, khususnya sekitar 5 dan 6 Mei, nilai negatif lebih dalam, menandakan sentimen short belum hilang selama kenaikan harga, dan pasar masih punya struktur divergensi “harga kuat tapi funding rate bearish”.

Berbeda dari tahap sebelumnya, OI melonjak di atas 29M pada 5 Mei lalu cepat turun, selanjutnya berfluktuasi di kisaran 26M–27M. Funding rate negatif dengan lonjakan dan penurunan OI menandakan struktur short padat sebelumnya sebagian dirilis selama kenaikan harga, dengan beberapa posisi leverage keluar pasif maupun aktif. Setelah 7 Mei, harga BTC pulih di level tinggi, OI gagal kembali ke level tinggi sebelumnya, menandakan keengganan mengejar leverage baru. Pasar beralih dari tahap akumulasi short-squeeze “short menambah posisi + harga tidak turun” ke rotasi level tinggi pasca-squeeze.

Struktur derivatif saat ini masih berpihak pada bull, tapi momentum short-squeeze sudah dicerna dibanding sekitar 5 Mei. Jika harga menembus 82K dan OI naik bersamaan, bisa membentuk resonansi antara leverage dan short covering; jika harga konsolidasi di level tinggi sementara OI turun, momentum naik kali ini lebih berasal dari short covering, perlu pembelian spot atau leverage long baru.

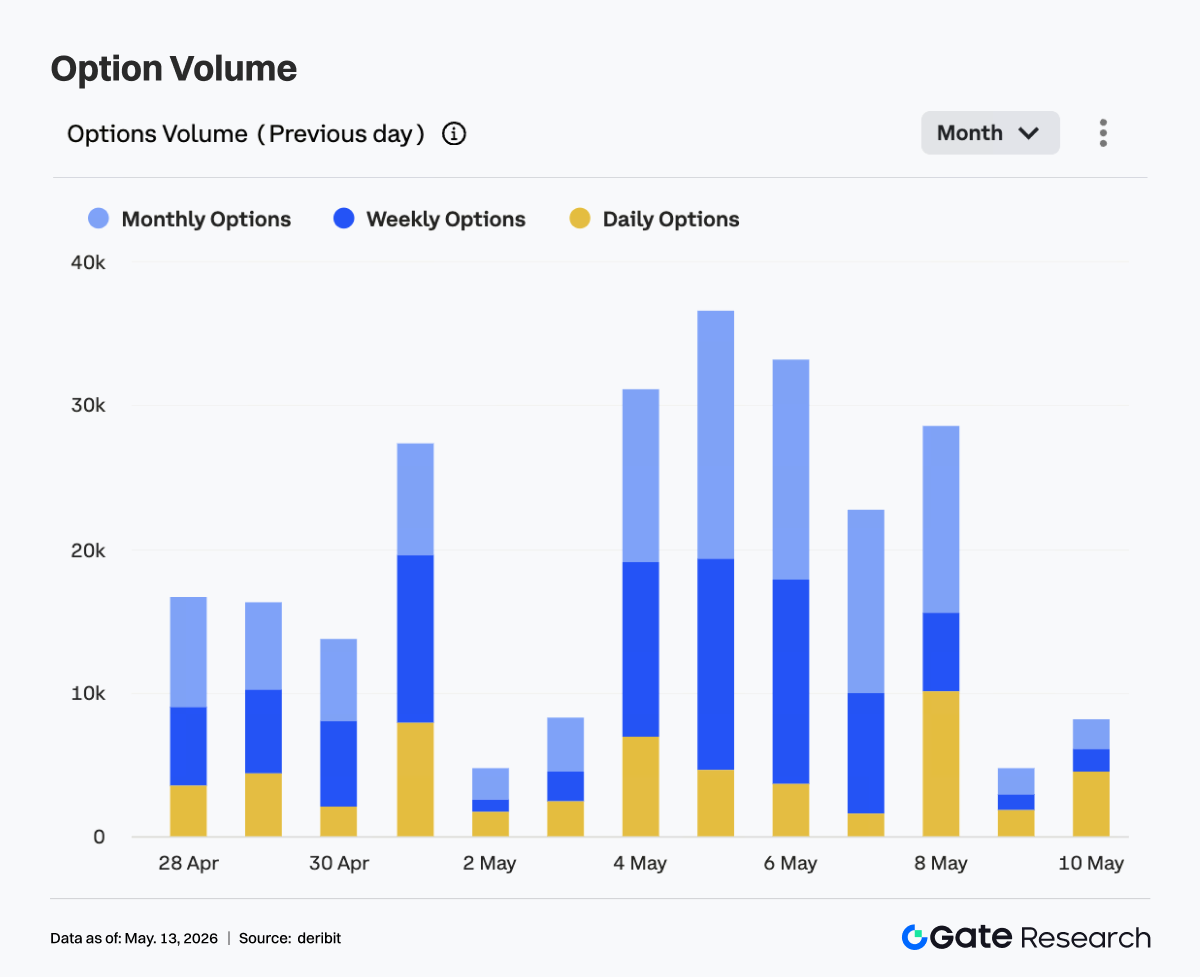

4.2 Volume Perdagangan Opsi Meluas Sementara Kontrak Bulanan Mendominasi Struktur

Pekan lalu, volume perdagangan opsi BTC tinggi di awal, rendah di akhir. Dari 4 hingga 6 Mei, volume perdagangan tetap tinggi tiga hari berturut-turut, puncak mingguan pada 5 Mei, volume harian hampir 36K. Pada 6 Mei sekitar 33K, menandakan saat harga naik ke kisaran 81K–82K, permintaan perdagangan opsi dan hedging berkembang. Secara struktural, opsi bulanan dan mingguan jadi kontributor utama volume perdagangan, menandakan pelaku pasar masih fokus pada penempatan arah jangka pendek-menengah dan manajemen volatilitas. Pangsa perdagangan opsi harian naik pada 8 Mei, menandakan permintaan event short-cycle dan manajemen risiko mendekati kedaluwarsa selama konsolidasi harga level tinggi. Volume perdagangan turun dari 9 hingga 10 Mei, khususnya 9 Mei ke level terendah mingguan, menandakan setelah harga konsolidasi, antusiasme perdagangan mendingin.

Pasar opsi memusatkan penetapan harga pada breakout harga dari 4 hingga 6 Mei, panas perdagangan kemudian turun, menandakan pasar tidak mengejar volatilitas lebih tinggi. Struktur saat ini mendekati “observasi level tinggi pasca-breakout”. Jika BTC menantang kisaran atas lagi, ekspansi volume perdagangan opsi jadi sinyal penting untuk menilai pasar masuk penetapan harga arah baru.

4.3 Volatilitas Tersirat di Semua Tenor Naik, Struktur Jangka Mendekat

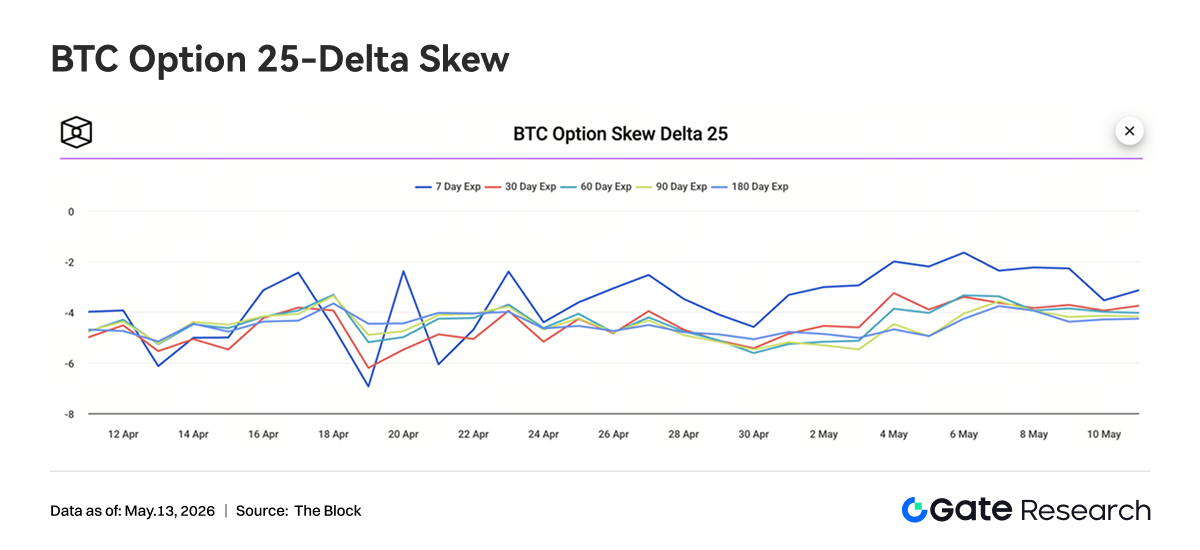

Pekan lalu, BTC 25D Skew di semua tenor tetap negatif, menandakan pasar opsi masih memberi harga proteksi downside lebih tinggi dari pengejaran upside, dan selera risiko belum bergeser ke optimisme satu sisi. Di awal pekan, Skew 7D pulih ke sekitar -2, lebih tinggi dari tenor lain, menandakan selama kenaikan harga cepat, premi proteksi put jangka pendek mereda, kepanikan pasar jangka pendek mendingin. Dari 9 hingga 10 Mei, Skew 7D turun ke sekitar -3,5, mendekat ke tenor menengah-panjang, menandakan setelah harga konsolidasi, permintaan proteksi jangka pendek naik lagi. Skew 30D, 60D, 90D, dan 180D berfluktuasi sedikit, di kisaran -3,5 hingga -4,5, menandakan pasar menengah-panjang mempertahankan penetapan harga defensif dan belum bergeser ke struktur pengejaran upside.

Struktur Skew mencerminkan pasar tidak pesimis terhadap tren naik BTC, namun tetap waspada risiko pullback level tinggi. Pergeseran Skew jangka pendek dari pulih ke turun berarti trader jangka pendek meningkatkan proteksi lagi setelah harga melonjak. Jika harga gagal menembus level tinggi, permintaan proteksi bisa menopang premi opsi put.

4.4 Indeks Volatilitas BTC Stabil Setelah Penurunan Volatil, Volatilitas Jangka Pendek Tertekan

Pekan lalu, Indeks Volatilitas BTC, BVOL, naik sekitar 4–5 Mei, mendekati 41, lalu turun ke kisaran 37–38 dari 8–9 Mei. Pada 10 Mei, indeks volatilitas pulih sedikit, tetap di sekitar 38,5–39, lebih rendah dari puncak awal pekan. BVOL tinggi bertepatan dengan kenaikan harga BTC dan ekspansi volume opsi, menandakan pasar menaikkan ekspektasi volatilitas selama breakout. Namun, saat harga konsolidasi, OI turun, volume opsi mendingin, penetapan harga volatilitas cepat tertekan, ekspektasi pasar terhadap volatilitas tajam jangka pendek menurun.

Keadaan saat ini adalah kombinasi “konsolidasi harga level tinggi + penurunan dan stabilisasi volatilitas”, menandakan penetapan harga derivatif untuk breakout satu sisi lebih lanjut masih kurang. Jika BTC konsolidasi di level tinggi, BVOL bisa tetap di level rendah dan volatil; dengan funding rate masih berfluktuasi dan Skew negatif, jika harga menembus kisaran, volatilitas bisa segera diberi harga ulang.

5. Prospek

6. Pembaruan Gate Institutional

-

Volume Perdagangan dan Kinerja Likuiditas

-

Volume perdagangan keseluruhan tetap tumbuh selama dua pekan pertama Mei, dengan volume spot naik 14,54% MoM dan volume futures naik 18,10% MoM.

-

Pangsa pasar futures dan struktur klien institusi tetap stabil.

-

Kedalaman spot pulih ke level mendekati bull-market, aktivitas perdagangan koin kap.kecil rebound signifikan; aset spot kap.kecil terus mengungguli pasar.

-

Produk dan Infrastruktur CrossEx

-

CrossEx mencapai rekor volume perdagangan dan setoran modal selama tiga minggu berturut-turut.

-

Permintaan arbitrase lintas-exchange, hedging, dan strategi single-lock terus tumbuh. CrossEx memasuki tahap koneksi ke lebih banyak exchange dan diproyeksikan ekspansi lebih lanjut di Q2.

-

Pembangunan Merek dan Ekosistem

- Gate Institutional Circle Amsterdam memasuki tahap persiapan dan akan memperkuat pengaruh merek Gate serta kerja sama ekosistem di pasar institusi Eropa.

Sumber:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research adalah platform penelitian blockchain dan kripto yang komprehensif, menyediakan konten mendalam bagi pembaca, termasuk analisis teknikal, wawasan pasar, penelitian industri, prediksi tren, dan analisis kebijakan makroekonomi.

Penafian

Investasi di pasar kripto melibatkan risiko tinggi. Pengguna disarankan melakukan penelitian mandiri dan memahami sepenuhnya sifat aset dan produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul dari keputusan tersebut.