SYF(Synchrony Financial)のビジネスモデルの仕組みとは?クレジットカードおよび消費者向け借入資金の収益分析

米国の消費者市場は非常に大きく、クレジットを利用した購入は現代の小売業の基盤となっています。日々の買い物から医療費、住宅リフォーム、家電製品の購入に至るまで、多種多様な消費者取引が金融ツールに依存しています。Synchrony Financialは、こうした消費の現場で金融サービスを提供し、米国消費者金融業界において最も象徴的な企業の一つに成長しました。

SYF株:主要な事実

Synchrony Financialは、General Electric(GE)の金融部門を起源とし、その後独立した公開企業としてスピンオフし、消費者金融に特化しています。従来の商業銀行とは異なり、同社は企業向け融資や投資銀行業務に注力していません。その代わりに、事業全体を消費者の資金調達ニーズに基づいて構築しています。

SYFは、ニューヨーク証券取引所(NYSE)におけるSynchrony Financialのティッカーシンボルです。コネチカット州に本社を置く同社は、米国の消費者金融分野における主要なプレーヤーです。

現在、Synchrony Financialは、全国の多くの小売ブランド、医療機関、サービス企業と提携しています。その製品群は、クレジットカード、消費者ローン、分割払いプラン、デジタル決済ソリューションに及びます。米国の消費者金融市場において、SYFは大きな市場シェアとブランド認知度を達成しています。

Synchrony Financialの収益構造

Synchrony Financialの収益モデルは、消費者クレジットを中心に展開しています。同社は、消費者に与信枠や融資を提供することで利息収入を得ており、長期的な小売パートナーシップが持続的な事業成長を牽引しています。

従来の銀行と比較して、SYFの収益は消費者の支出とクレジットの利用状況により密接に連動しています。消費者がクレジットカードを使用したり、分割払いを選択したり、個人ローンを利用するたびに、Synchronyは資金の運用から収益を生み出します。

まとめると、Synchrony Financialの収益源は以下の通りです。

| 収益源 | 説明 |

|---|---|

| クレジットカード利息収入 | クレジットカードの未払い残高に対する利息 |

| 消費者ローン収入 | 分割払いおよび融資サービス |

| 加盟店パートナーシップ収入 | 提携カードプログラムおよび小売コラボレーション |

| 手数料収入 | 口座管理および関連手数料 |

| 預金事業収入 | 一部の預金商品からの収益 |

この構造により、同社は消費支出の増加とパートナーエコシステムの拡大から同時に利益を得ることができます。

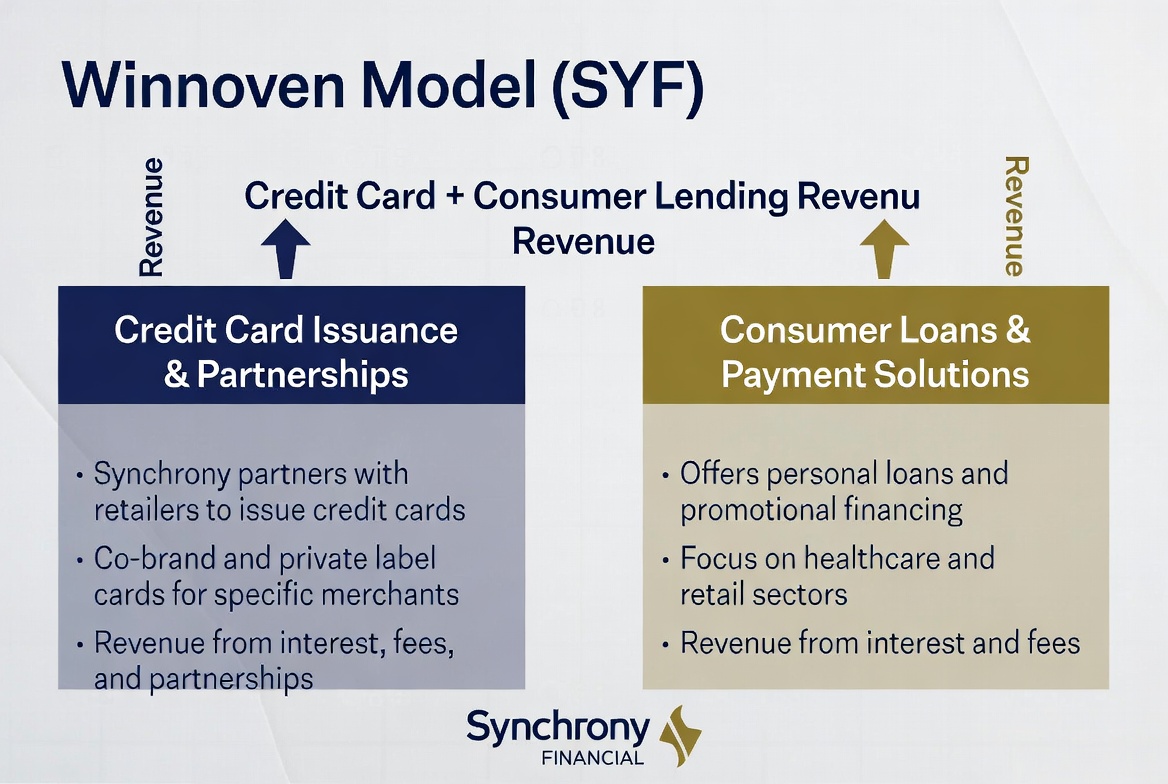

クレジットカードが収益を牽引する仕組み

クレジットカード事業は、Synchrony Financialの主要な収益エンジンの一つです。多くの金融機関とは異なり、SYFは汎用カードではなく、小売ブランド向けおよび提携ブランドのクレジットカードに特化しています。

消費者が提携加盟店で買い物をする際、Synchrony発行のカードで支払うことができます。支払いサイクルを超えて残高を繰り越した場合、利息が発生します。この利息は、同社の利益の大部分を占めています。一部のカード商品では、口座管理手数料やその他のサービス収入も生み出します。

加盟店にとって、これらのクレジットカードプログラムは単なる決済ツールではなく、顧客維持エンジンです。報酬や会員向け特典、専用割引を通じて、加盟店はリピート購入と取引頻度を高めることができます。Synchronyにとって、このパートナーシップモデルはユーザーベースを着実に拡大し、安定した取引量を生み出します。

クレジットカード事業の価値は、個々の取引だけにありません。消費者が長期にわたって与信枠を使い続けることで生まれる継続的な収益にあります。そのため、顧客維持とエンゲージメントが重要な成長要因となります。

消費者ローンが成長を促進する仕組み

クレジットカードに加えて、消費者ローンサービスはSynchrony Financialのもう一つの主要な成長要因です。高額商品の購入は一括払いには適さないことが多く、分割払いの融資が消費を促進する重要な役割を果たします。

家具、住宅リフォーム、医療費、自動車修理、大型家電などは、すべて典型的な消費者ローンのユースケースです。消費者は融資を利用して前払いで購入し、一定期間にわたって元本を返済します。

加盟店にとって、消費者ローンは支払いのハードルを下げ、コンバージョン率と平均注文額を向上させます。Synchrony Financialにとって、ローン残高の増加はより多くの利息収入を意味し、消費者ローンは収益構成の重要な部分です。

柔軟な支払いオプションへの需要が高まる中、消費者ローンサービスは補足的な提供から、現代の消費者金融エコシステムに不可欠な要素へと進化しています。

小売パートナーシップが顧客基盤を拡大する仕組み

Synchrony Financialの小売パートナーネットワークは、従来の銀行との差別化要因となる重要な競争力です。同社はブランドや小売業者との関係構築に注力し、提携クレジットカードや融資サービスをショッピング体験に直接組み込んでいます。

このモデルでは、消費者は通常、金融機関を探し求めることはありません。代わりに、家具店、診療所、家電量販店など、販売時点でSynchronyが提供する金融商品に出会います。

この顧客獲得戦略は非常に効率的です。加盟店は売上増加、消費者は支払いの柔軟性を獲得し、Synchronyは新規顧客を獲得します。パートナーネットワークが拡大するにつれ、同社はより多くの消費シーンをカバーし、より多くの市場シェアを獲得できます。

この長年にわたって構築されたパートナーネットワークは、Synchrony Financialの最も重要な競争上の堀の一つとなり、継続的な拡大の強力な原動力となっています。

リスク管理が収益性の鍵となる理由

消費者金融における中核的な課題は、顧客獲得ではなくリスクコントロールです。SYFは多数の個人消費者に与信を提供するため、信用リスク管理が収益に直接的な影響を与えます。

債務不履行率が上昇すると、同社は貸倒引当金を増やさなければならず、利益を圧迫します。逆に、高リスクの借り手を排除する強固な信用評価システムは、資産の質を向上させ、収益性を高めます。そのため、リスク管理は消費者金融企業にとって最も重要な能力であると広く認識されています。

Synchrony Financialは、データ分析と信用スコアリングに多額の投資を行い、消費者の行動データ、信用履歴、支払い記録を活用してリスクを評価しています。この能力は、融資承認の効率性だけでなく、長期的な業績にも影響を与えます。

消費者金融業界では、成長も重要ですが、企業が長期的に収益性を維持できるかどうかは、しばしばリスクコントロールに依存します。そのため、リスク管理はSynchrony Financialのビジネスモデルを特徴づける要素となっています。

SYF(Synchrony Financial)株の購入方法

SYFは、ニューヨーク証券取引所におけるSynchrony Financialのティッカーです。従来、投資家は米国株式に対応する証券口座を通じてSYFを購入し、米国消費者金融セクターへのエクスポージャーを得ることができます。

Synchrony Financialの事業はクレジットカード、消費者ローン、小売金融サービスに及ぶため、そのパフォーマンスは消費支出、金利、信用状況の影響を受けます。多くの市場参加者は、SYFを米国消費者金融市場の指標と見なしています。

デジタル資産と伝統的金融の融合が進む中、株価の値動きに連動した取引商品が増えています。例えば、一部のプラットフォームでは、株価に連動したCFD商品を提供し、ユーザーは原資産を直接保有せずに価格変動を通じて参加できます。

Gate TradFiを例にとると、ユーザーは1つの口座でデジタル資産、株式、ETF、指数、商品を追跡できます。一部の市場では、Gate CFD商品も提供されており、ユーザーはクロスマーケットの配分と価格監視においてより多くの選択肢を得られます。

どの方法を選択する場合でも、投資家は商品構造、取引ルール、および居住地域における該当規制を十分に理解する必要があります。

重要なポイント

Synchrony Financialのビジネスモデルは、消費者金融エコシステムに基づいて構築されています。クレジットカード、消費者ローン、そして広範な小売パートナーネットワークを通じて、同社は消費者と加盟店を結びつけ、消費活動から収益を生み出します。一方、リスク管理は資産の質と収益性を決定し、Synchrony Financialの長期的な競争力の基盤となっています。デジタル決済と消費者金融が進化し続ける中、SYFは米国消費者金融市場で最も代表的な銘柄の一つとしてその地位を確立しています。

よくある質問

SYFの主な収益源は何ですか?

Synchrony Financialの収益は、主にクレジットカードの利息、消費者ローンの利息、および小売パートナーとの金融サービスプログラムから生み出されています。

Synchrony Financialは銀行ですか?

Synchrony Financialは一部の銀行類似サービスを提供していますが、中核事業は消費者金融であり、クレジットカードと消費者ローンに重点を置いています。

なぜクレジットカード事業がそれほど主要な収益源なのですか?

クレジットカードは安定した利息収入とサービス手数料を生み出し、顧客の粘着性が高いため、消費者金融企業にとって重要な利益センターとなっています。

小売パートナーシップモデルが重要な理由は何ですか?

小売パートナーシップにより、Synchronyは販売時点での融資機会に直接アクセスでき、顧客獲得の効率性と規模を向上させます。

なぜリスク管理が消費者金融企業の利益に影響を与えるのですか?

信用リスクは不良債権の水準を直接決定します。債務不履行率が上昇すると、企業はより多くの損失を吸収することになるため、強力なリスク管理は収益性を向上させます。

Synchrony FinancialとCapital Oneの違いは何ですか?

Synchrony Financialは小売パートナーシップと消費者クレジットに特化しているのに対し、Capital Oneはより広範な金融機関であり、より多様な商品とサービスを提供しています。

共有

内容

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

Stable(STABLE)とは何か?BitfinexとTetherが支援するステーブルコインのLayer 1