ルイジアナ・パシフィック (LPX) の株価は最近の株価下落後も妥当なのか==================================================================================== シンプリーウォールストリート 水曜日、2026年2月18日 午前10:07 GMT+9 6分読み この内容について: LPX -5.08% シンプリーウォールストリートのわかりやすく視覚的なツールを使って、より良い投資判断を。 * ルイジアナ・パシフィックの現在の株価が本当の価値を反映しているか気になっているなら、あなたは一人ではありません。この記事では、数字が実際に何を示しているのか、価値について解説します。 * 株価は88.86米ドルで取引を終え、年初来リターンは8.7%、1年前と比べて20.4%の下落ですが、3年で63.0%、5年で109.1%の上昇もあります。この複合的なプロフィールは、投資家にとって価格がまだ妥当かどうか疑問を抱かせることがあります。 * 最近の企業アップデートや建築製品や住宅活動に関する業界のコメントが、ルイジアナ・パシフィックを多くのウォッチリストに載せており、これらの株価動向に追加の背景を提供しています。長期保有者や新規投資家にとって、この背景は現在の評価に対する安心感に影響を与えることがあります。 * 当社の調査によると、ルイジアナ・パシフィックの評価スコアは6点中0点です。次に、さまざまな評価方法がこの株について何を示しているのかを見て、その後、一般的な比率やモデルを補完できるより広い価値の考え方を紹介します。 ルイジアナ・パシフィックは、当社の評価チェックでわずか0/6点です。完全な評価内訳で見つけた他のリスク要因もご覧ください。 ### アプローチ1:ルイジアナ・パシフィックの割引キャッシュフローモデル (DCF) 分析 DCFモデルは、将来のキャッシュフローを予測し、それを現在に割引くことで、企業の価値を見積もるものです。未来に受け取るお金は今受け取るお金より価値が低いという考えに基づいています。 ルイジアナ・パシフィックの場合、2段階のフリーキャッシュフロー・エクイティアプローチを採用しています。同社の直近12ヶ月のフリーキャッシュフローは約US$101 百万ドルです。アナリストは2027年までのキャッシュフロー予測を提供し、その後、Simply Wall Stはさらに外挿し、2035年の予測フリーキャッシュフローはおよそUS$28 百万ドルとなっています。すべての数字は米ドルです。 これらの予測を組み合わせると、DCFの結果は約US$7.86の内在価値を示唆します。最近の株価88.86米ドルと比較すると、モデルはこの株が将来のキャッシュフローに対して非常に高価であることを示しており、過大評価が非常に大きいとされる推定値を示しています。 これはキャッシュフロー重視の警告信号であり、小さな価格の歪みではありません。 **結果:過大評価** 当社の割引キャッシュフローモデル (DCF) 分析は、ルイジアナ・パシフィックが1030.8%過大評価されている可能性を示唆しています。56の高品質な割安株を見つけるか、自分だけのスクリーナーを作成してより良い価値の機会を探しましょう。  2026年2月時点のLPX割引キャッシュフロー 詳細については、当社の企業レポートの評価セクションに進み、ルイジアナ・パシフィックの公正価値の算出方法をご覧ください。 ストーリーは続く ### アプローチ2:ルイジアナ・パシフィックの株価と利益の比較 利益を出す企業にとって、P/E比率は投資家が1ドルの利益に対していくら支払っているかを見るのに役立つ便利な指標です。これは、DCFの視点と比較するのに実用的なクロスチェックとなります。 「普通」のP/E比率は、利益の成長速度とリスクの見え方によって異なります。高い成長期待と低リスクは高いP/Eを支えることが多く、逆に成長が鈍いまたはリスクが高い場合は、より低く慎重な倍率になる傾向があります。 ルイジアナ・パシフィックは現在、42.39倍のP/Eで取引されています。これは、林業業界の平均P/E19.01倍や、同業他社の平均16.25倍を上回っています。シンプリウォールストの独自の「フェア比率」は30.52倍で、利益成長の特性、業界、利益率、市場資本、企業固有のリスクを考慮した後に提案されるP/Eレベルです。 このフェア比率は、成長プロファイルやリスク、収益性の違いを調整しているため、単なる同業比較よりも有益な場合があります。すべての企業が同じ倍率で取引されるべきだと仮定しない点が特徴です。 実際のP/E42.39倍がフェア比率30.52倍を上回っているため、この指標では株価が高いと見なされます。 **結果:過大評価** NYSE:LPXの2026年2月時点のP/E比率 P/E比率は一つのストーリーを語りますが、実際のチャンスは他にあるかもしれません。レガシーに投資し、経営者ではなく。私たちのトップ23の創業者主導企業を見つけてください。 ### 投資判断をアップグレード:ルイジアナ・パシフィックのストーリーを選択しよう 以前述べたように、価値について考えるさらに良い方法があります。シンプリーウォールストではこれを「ナarratives(ナarratives)」として表示し、ルイジアナ・パシフィックについて信じるストーリーを書き、それを将来の収益、利益、マージンの明示的な仮定にリンクさせ、プラットフォームがそれを公正価値に変換します。これを今日の株価と比較できます。 各ナarrativeはコミュニティページにあり、明確な仮説と予測を結びつけています。例えば、より慎重な見方では、公正価値が約75.32米ドル、弱気のアナリスト目標株価が70.00米ドルに設定されているのに対し、より楽観的な見方では、公正価値が約131.29米ドル、強気のターゲットが135.00米ドルとなる比較が可能です。 ニュースや決算が出ると、ナarrativesは自動的に更新されます。あなたの公正価値がライブの株価と比較して妥当かどうかを素早く確認し、買い、保持、売りの判断を自分で行えます。 ただし、ルイジアナ・パシフィックについては、2つの主要なナarrativesのプレビューを用意しており、あなたの期待に対してビジネスの見通しを圧力テストできます。 これらは、あなた自身の期待に対して圧力をかけられる明確な強気と弱気の枠組みを提供します。 **🐂 ルイジアナ・パシフィックの強気シナリオ** この強気ナarrativeの公正価値:約131.29米ドル/株 最後の終値88.86米ドルに対する潜在的割安率:約32.3% 収益成長仮定:年3.65% * この見方の支持者は、サイディングのシェア獲得、プレミアム製品、強力な顧客関係が高い利益率と持続的な収益成長を支えると考えています。 * 彼らは、アナリストの予測に基づき、2028年までに米国490.3百万ドルの利益と、より高い将来のP/E倍率を見込んでいます。 * 彼らが強調する重要な要因は、サイディングの実行力、木材ベース製品に対するエコ志向の需要の耐久性、そして一貫したパフォーマンスによるプレミアム評価の維持能力です。 **🐻 ルイジアナ・パシフィックの弱気シナリオ** この弱気ナarrativeの公正価値:約75.32米ドル/株 最後の終値88.86米ドルに対する潜在的過大評価:約18.0% 収益成長仮定:年3.76% * この見方は、北米の住宅市場のリスク、規制や気候変動によるコスト圧力、代替建築材料との競争に焦点を当てています。 * これらの懸念は、将来の利益率に対してより慎重な仮定を導き、2028年までに米国361.8百万ドルの利益と、より低い将来のP/E倍率を想定しています。 * このナarrativeの支持者は、サイディングの強さは実在すると考えつつも、住宅トレンド、新容量、規制の変化が株価を抑制する可能性を懸念しています。 もし、これらのプレビューを超えて、各立場の詳細な仮定やリスクを含む完全な議論を読みたい場合は、「ナarrativesを探索して、市場を形成する数字のストーリーを理解しよう」からコミュニティの見解を確認してください。 ルイジアナ・パシフィックのストーリーにはもっと深みがあると思いますか?コミュニティに参加して、他の意見を見てみましょう! NYSE:LPX 1年株価チャート _この文章はシンプリーウォールストによる一般的な内容です。**私たちは過去のデータとアナリストの予測に基づき、偏りのない方法でコメントを提供しています。この記事は株式の売買推奨を意図したものではなく、あなたの投資目的や財務状況を考慮していません。長期的な分析を重視し、基本的なデータに基づいています。最新の株価に敏感な企業発表や定性的な資料は考慮していない場合があります。シンプリーウォールストは、いかなる株式についてもポジションを持っていません。**_ _この記事で取り上げた企業はLPXです。_ **この記事についてのフィードバックや内容についての懸念があれば、直接ご連絡ください。**_ もしくは、editorial-team@simplywallst.com までメールを送信してください。_

ルイジアナ・パシフィック (LPX) の価格は、最近の株価下落後も依然として妥当ですか

ルイジアナ・パシフィック (LPX) の株価は最近の株価下落後も妥当なのか

シンプリーウォールストリート

水曜日、2026年2月18日 午前10:07 GMT+9 6分読み

この内容について:

LPX

-5.08%

シンプリーウォールストリートのわかりやすく視覚的なツールを使って、より良い投資判断を。

ルイジアナ・パシフィックは、当社の評価チェックでわずか0/6点です。完全な評価内訳で見つけた他のリスク要因もご覧ください。

アプローチ1:ルイジアナ・パシフィックの割引キャッシュフローモデル (DCF) 分析

DCFモデルは、将来のキャッシュフローを予測し、それを現在に割引くことで、企業の価値を見積もるものです。未来に受け取るお金は今受け取るお金より価値が低いという考えに基づいています。

ルイジアナ・パシフィックの場合、2段階のフリーキャッシュフロー・エクイティアプローチを採用しています。同社の直近12ヶ月のフリーキャッシュフローは約US$101 百万ドルです。アナリストは2027年までのキャッシュフロー予測を提供し、その後、Simply Wall Stはさらに外挿し、2035年の予測フリーキャッシュフローはおよそUS$28 百万ドルとなっています。すべての数字は米ドルです。

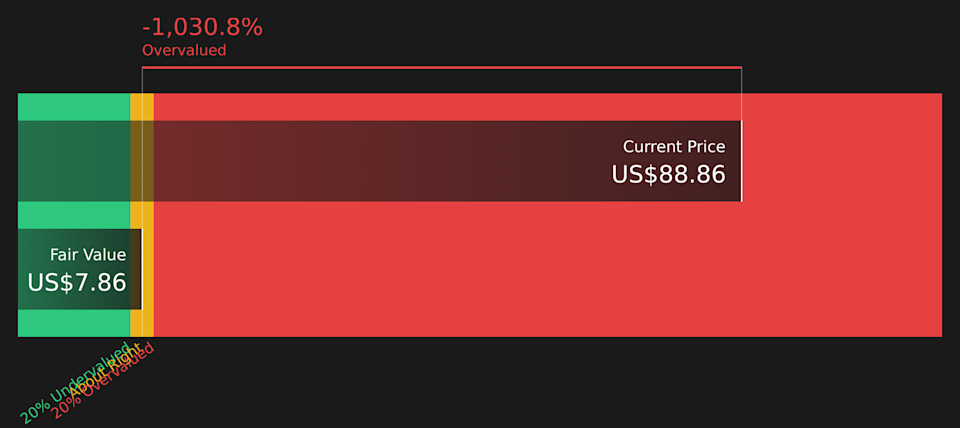

これらの予測を組み合わせると、DCFの結果は約US$7.86の内在価値を示唆します。最近の株価88.86米ドルと比較すると、モデルはこの株が将来のキャッシュフローに対して非常に高価であることを示しており、過大評価が非常に大きいとされる推定値を示しています。

これはキャッシュフロー重視の警告信号であり、小さな価格の歪みではありません。

結果:過大評価

当社の割引キャッシュフローモデル (DCF) 分析は、ルイジアナ・パシフィックが1030.8%過大評価されている可能性を示唆しています。56の高品質な割安株を見つけるか、自分だけのスクリーナーを作成してより良い価値の機会を探しましょう。

2026年2月時点のLPX割引キャッシュフロー

詳細については、当社の企業レポートの評価セクションに進み、ルイジアナ・パシフィックの公正価値の算出方法をご覧ください。

アプローチ2:ルイジアナ・パシフィックの株価と利益の比較

利益を出す企業にとって、P/E比率は投資家が1ドルの利益に対していくら支払っているかを見るのに役立つ便利な指標です。これは、DCFの視点と比較するのに実用的なクロスチェックとなります。

「普通」のP/E比率は、利益の成長速度とリスクの見え方によって異なります。高い成長期待と低リスクは高いP/Eを支えることが多く、逆に成長が鈍いまたはリスクが高い場合は、より低く慎重な倍率になる傾向があります。

ルイジアナ・パシフィックは現在、42.39倍のP/Eで取引されています。これは、林業業界の平均P/E19.01倍や、同業他社の平均16.25倍を上回っています。シンプリウォールストの独自の「フェア比率」は30.52倍で、利益成長の特性、業界、利益率、市場資本、企業固有のリスクを考慮した後に提案されるP/Eレベルです。

このフェア比率は、成長プロファイルやリスク、収益性の違いを調整しているため、単なる同業比較よりも有益な場合があります。すべての企業が同じ倍率で取引されるべきだと仮定しない点が特徴です。

実際のP/E42.39倍がフェア比率30.52倍を上回っているため、この指標では株価が高いと見なされます。

結果:過大評価

NYSE:LPXの2026年2月時点のP/E比率

P/E比率は一つのストーリーを語りますが、実際のチャンスは他にあるかもしれません。レガシーに投資し、経営者ではなく。私たちのトップ23の創業者主導企業を見つけてください。

投資判断をアップグレード:ルイジアナ・パシフィックのストーリーを選択しよう

以前述べたように、価値について考えるさらに良い方法があります。シンプリーウォールストではこれを「ナarratives(ナarratives)」として表示し、ルイジアナ・パシフィックについて信じるストーリーを書き、それを将来の収益、利益、マージンの明示的な仮定にリンクさせ、プラットフォームがそれを公正価値に変換します。これを今日の株価と比較できます。

各ナarrativeはコミュニティページにあり、明確な仮説と予測を結びつけています。例えば、より慎重な見方では、公正価値が約75.32米ドル、弱気のアナリスト目標株価が70.00米ドルに設定されているのに対し、より楽観的な見方では、公正価値が約131.29米ドル、強気のターゲットが135.00米ドルとなる比較が可能です。

ニュースや決算が出ると、ナarrativesは自動的に更新されます。あなたの公正価値がライブの株価と比較して妥当かどうかを素早く確認し、買い、保持、売りの判断を自分で行えます。

ただし、ルイジアナ・パシフィックについては、2つの主要なナarrativesのプレビューを用意しており、あなたの期待に対してビジネスの見通しを圧力テストできます。

これらは、あなた自身の期待に対して圧力をかけられる明確な強気と弱気の枠組みを提供します。

🐂 ルイジアナ・パシフィックの強気シナリオ

この強気ナarrativeの公正価値:約131.29米ドル/株

最後の終値88.86米ドルに対する潜在的割安率:約32.3%

収益成長仮定:年3.65%

🐻 ルイジアナ・パシフィックの弱気シナリオ

この弱気ナarrativeの公正価値:約75.32米ドル/株

最後の終値88.86米ドルに対する潜在的過大評価:約18.0%

収益成長仮定:年3.76%

もし、これらのプレビューを超えて、各立場の詳細な仮定やリスクを含む完全な議論を読みたい場合は、「ナarrativesを探索して、市場を形成する数字のストーリーを理解しよう」からコミュニティの見解を確認してください。

ルイジアナ・パシフィックのストーリーにはもっと深みがあると思いますか?コミュニティに参加して、他の意見を見てみましょう!

NYSE:LPX 1年株価チャート

この文章はシンプリーウォールストによる一般的な内容です。私たちは過去のデータとアナリストの予測に基づき、偏りのない方法でコメントを提供しています。この記事は株式の売買推奨を意図したものではなく、あなたの投資目的や財務状況を考慮していません。長期的な分析を重視し、基本的なデータに基づいています。最新の株価に敏感な企業発表や定性的な資料は考慮していない場合があります。シンプリーウォールストは、いかなる株式についてもポジションを持っていません。

この記事で取り上げた企業はLPXです。

この記事についてのフィードバックや内容についての懸念があれば、直接ご連絡ください。_ もしくは、editorial-team@simplywallst.com までメールを送信してください。_