86.7%の1年間の上昇後に金松(TSE:8020)を検討するのは遅すぎるのか? ============================================================================== Simply Wall St 水曜日、2026年2月18日 午前10:06 GMT+9 5分で読む この内容について: 8020.T +1.62% 8020 次の優良投資先を見つけるには、Simply Wall Stの使いやすく強力なスクリーナーを利用しましょう。世界中の700万人以上の個人投資家に信頼されています。 * 金松が強い上昇を経た後も、まだ魅力的な価格かどうか気になっている場合、この資料では現在の株価が価値について何を示唆しているのかを解説します。 * 株価は最後に¥2,227.5で終わり、7日間で0.3%、30日間で9.3%、年初来で22.9%、過去1年で86.7%のリターンを記録しています。したがって、最近のパフォーマンスは重要な要素です。 * これらの動きにより、金松はより多くの投資家の注目を集めており、最近の報道では、その資本財のエクスポージャーが日本の長期的なテーマにどのように適合しているかに焦点が当てられています。その文脈は、現在の株価が依然として妥当か、またはファンダメンタルズを超えて進んでいるかを判断する際に重要です。 * 6つの評価テストのチェックリストでは、金松は評価スコアで6点中4点を獲得しています。次に、さまざまな評価アプローチがどのように一致しているかを見て、その後、市場が見落としている可能性のある点についてより広い視点から考察します。 なぜ金松の過去1年の86.7%のリターンが同業他社に遅れをとっているのか、その理由を解明しましょう。 ### アプローチ1:金松割引キャッシュフローモデル (DCF) 分析 割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在価値に割引くことで、企業の価値を見積もる方法です。 金松の場合、使用されているモデルは2段階のフリーキャッシュフロー・エクイティアプローチです。最新の12か月のフリーキャッシュフローは約¥47,628.3百万円です。アナリストの入力は比較的限定的で、2028年3月31日に終了する年度のフリーキャッシュフローは¥34,700百万円と予測されています。2035年までの年間数値も、その出発点と以前の見積もりに基づいて外挿されています。 これらすべての予測されたフリーキャッシュフローを現在に戻すと、DCFモデルは約¥2,412の内在価値を示唆します。最近の株価¥2,227.5と比較すると、この株価はその推定値に対して約7.7%の割引で取引されていることになります。この差は小さく、このモデルは計算された価値に近い価格を示しており、わずかなマージンしかありません。 **結果:ほぼ適正価格** 金松は私たちの割引キャッシュフロー (DCF) によると適正評価ですが、これは瞬時に変わる可能性があります。ウォッチリストやポートフォリオでその価値を追跡し、行動すべきタイミングを通知させましょう。  2026年2月時点の8020割引キャッシュフロー 詳細については、当社の企業レポートの評価セクションに進み、金松の公正価値の算出方法をご確認ください。 ### アプローチ2:金松の株価対利益比率 (P/E) 利益の出ている企業にとって、P/E比率は便利な略語です。これは、支払う金額と企業がすでに生み出している利益を直接結びつけるものです。現在の利益に基づく株価の何年分が織り込まれているかを素早く把握できます。 ストーリーは続く 「普通の」P/E比率は、市場が企業の成長見通しやリスクをどう見ているかによって異なります。期待される成長が高い場合やリスクが低いと見なされる場合は、より高い倍率が正当化されることがあります。一方、成長が低い場合やリスクが高い場合は、低い倍率が一般的です。 金松は現在、P/E比率11.48倍で取引されています。これは、業界平均の約12.34倍や、同業他社の平均12.61倍を下回っており、単純比較では多くの同業他社よりやや割安に見えます。Simply Wall Stはまた、金松の独自の「公正比率」を15.65倍と算出しており、これは利益プロフィール、業界、市場規模、リスク指標などを反映しています。 この公正比率は、単なる同業比較や業界比較よりも企業固有の特性を考慮して調整されているため、すべての企業を同じように扱うのではなく、より適合した評価を目指しています。この15.65倍の公正比率と比較すると、金松の11.48倍のP/Eは、そのモデル化されたレベルより低い評価を示しています。 **結果:割安** TSE:8020 P/E比率(2026年2月時点) P/E比率は一つの物語を語りますが、もし本当のチャンスが他にあるとしたら?遺産に投資し、経営者ではなく。私たちのトップ12の創業者主導企業を発見してください。 ### 意思決定を向上させる:金松のストーリーを選択しよう 以前、評価を理解するさらに良い方法があると述べました。そこで、「ストーリー」を紹介します。これは、収益、利益、マージン、公正価値のあなた自身の予測に直接リンクした企業についてのあなたの物語です。 ストーリーを使えば、P/EやDCFだけを見るのではなく、金松のビジネスがどうなると考えているかを設定し、それを財務予測に変換し、その後、今日の株価と比較できる公正価値に落とし込むことができます。 Simply Wall Stのコミュニティページにあるストーリーは、数百万人の投資家が利用しており、設定も簡単です。仮定を調整し、すぐに公正価値が現在の価格に対してどう変わるかを確認できるため、買い、保有、売却のどちらに近いかを判断するのに役立ちます。 新しい情報(ニュースや決算など)がプラットフォームに追加されると、ストーリーと公正価値は自動的に更新され、最新のデータと一致します。ある金松投資家が慎重な見方をしている場合と、より高いマージンを期待している投資家がより高い数値を使う場合とで、公正価値の設定が大きく異なることもあります。 金松についてのストーリーにもっと深みを持たせたいですか?コミュニティにアクセスして、他の投資家の意見を見てみましょう! TSE:8020 1年株価チャート _この文章はSimply Wall Stによる一般的な内容です。**私たちは過去のデータとアナリストの予測に基づくコメントを偏りなく提供しています。この記事は投資の推奨を意図したものではなく、あなたの目的や財務状況を考慮していません。長期的な視点に立った分析を提供し、基本的なデータに基づいています。最新の株価に敏感な企業発表や定性的な資料を考慮していない場合があります。**_ _この記事で取り上げた企業は8020.Tです。_**この記事についてのフィードバックはありますか?内容について懸念がありますか?直接ご連絡ください。**_ あるいは、editorial-team@simplywallst.com までメールしてください。_ 利用規約とプライバシーポリシー プライバシーダッシュボード 詳細情報

86.7%の1年上昇後に金松を検討するのは遅すぎるのか (TSE:8020)

86.7%の1年間の上昇後に金松(TSE:8020)を検討するのは遅すぎるのか?

Simply Wall St

水曜日、2026年2月18日 午前10:06 GMT+9 5分で読む

この内容について:

8020.T

+1.62%

8020

次の優良投資先を見つけるには、Simply Wall Stの使いやすく強力なスクリーナーを利用しましょう。世界中の700万人以上の個人投資家に信頼されています。

なぜ金松の過去1年の86.7%のリターンが同業他社に遅れをとっているのか、その理由を解明しましょう。

アプローチ1:金松割引キャッシュフローモデル (DCF) 分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在価値に割引くことで、企業の価値を見積もる方法です。

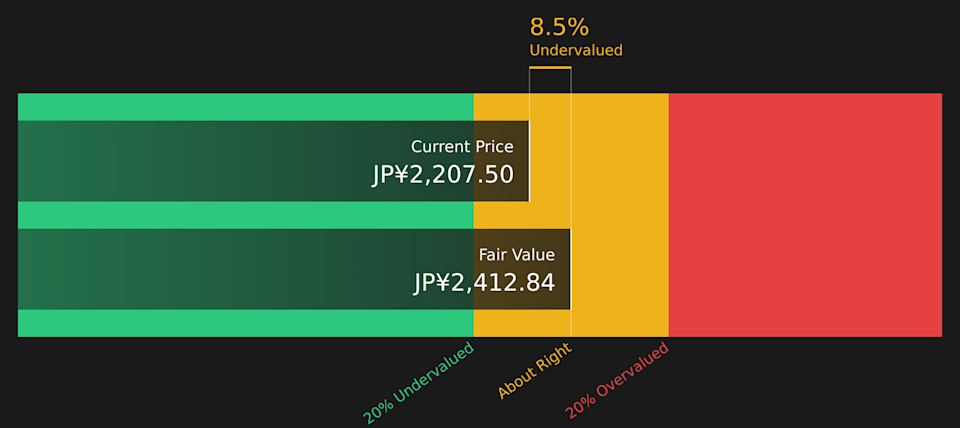

金松の場合、使用されているモデルは2段階のフリーキャッシュフロー・エクイティアプローチです。最新の12か月のフリーキャッシュフローは約¥47,628.3百万円です。アナリストの入力は比較的限定的で、2028年3月31日に終了する年度のフリーキャッシュフローは¥34,700百万円と予測されています。2035年までの年間数値も、その出発点と以前の見積もりに基づいて外挿されています。

これらすべての予測されたフリーキャッシュフローを現在に戻すと、DCFモデルは約¥2,412の内在価値を示唆します。最近の株価¥2,227.5と比較すると、この株価はその推定値に対して約7.7%の割引で取引されていることになります。この差は小さく、このモデルは計算された価値に近い価格を示しており、わずかなマージンしかありません。

結果:ほぼ適正価格

金松は私たちの割引キャッシュフロー (DCF) によると適正評価ですが、これは瞬時に変わる可能性があります。ウォッチリストやポートフォリオでその価値を追跡し、行動すべきタイミングを通知させましょう。

2026年2月時点の8020割引キャッシュフロー

詳細については、当社の企業レポートの評価セクションに進み、金松の公正価値の算出方法をご確認ください。

アプローチ2:金松の株価対利益比率 (P/E)

利益の出ている企業にとって、P/E比率は便利な略語です。これは、支払う金額と企業がすでに生み出している利益を直接結びつけるものです。現在の利益に基づく株価の何年分が織り込まれているかを素早く把握できます。

「普通の」P/E比率は、市場が企業の成長見通しやリスクをどう見ているかによって異なります。期待される成長が高い場合やリスクが低いと見なされる場合は、より高い倍率が正当化されることがあります。一方、成長が低い場合やリスクが高い場合は、低い倍率が一般的です。

金松は現在、P/E比率11.48倍で取引されています。これは、業界平均の約12.34倍や、同業他社の平均12.61倍を下回っており、単純比較では多くの同業他社よりやや割安に見えます。Simply Wall Stはまた、金松の独自の「公正比率」を15.65倍と算出しており、これは利益プロフィール、業界、市場規模、リスク指標などを反映しています。

この公正比率は、単なる同業比較や業界比較よりも企業固有の特性を考慮して調整されているため、すべての企業を同じように扱うのではなく、より適合した評価を目指しています。この15.65倍の公正比率と比較すると、金松の11.48倍のP/Eは、そのモデル化されたレベルより低い評価を示しています。

結果:割安

TSE:8020 P/E比率(2026年2月時点)

P/E比率は一つの物語を語りますが、もし本当のチャンスが他にあるとしたら?遺産に投資し、経営者ではなく。私たちのトップ12の創業者主導企業を発見してください。

意思決定を向上させる:金松のストーリーを選択しよう

以前、評価を理解するさらに良い方法があると述べました。そこで、「ストーリー」を紹介します。これは、収益、利益、マージン、公正価値のあなた自身の予測に直接リンクした企業についてのあなたの物語です。

ストーリーを使えば、P/EやDCFだけを見るのではなく、金松のビジネスがどうなると考えているかを設定し、それを財務予測に変換し、その後、今日の株価と比較できる公正価値に落とし込むことができます。

Simply Wall Stのコミュニティページにあるストーリーは、数百万人の投資家が利用しており、設定も簡単です。仮定を調整し、すぐに公正価値が現在の価格に対してどう変わるかを確認できるため、買い、保有、売却のどちらに近いかを判断するのに役立ちます。

新しい情報(ニュースや決算など)がプラットフォームに追加されると、ストーリーと公正価値は自動的に更新され、最新のデータと一致します。ある金松投資家が慎重な見方をしている場合と、より高いマージンを期待している投資家がより高い数値を使う場合とで、公正価値の設定が大きく異なることもあります。

金松についてのストーリーにもっと深みを持たせたいですか?コミュニティにアクセスして、他の投資家の意見を見てみましょう!

TSE:8020 1年株価チャート

この文章はSimply Wall Stによる一般的な内容です。私たちは過去のデータとアナリストの予測に基づくコメントを偏りなく提供しています。この記事は投資の推奨を意図したものではなく、あなたの目的や財務状況を考慮していません。長期的な視点に立った分析を提供し、基本的なデータに基づいています。最新の株価に敏感な企業発表や定性的な資料を考慮していない場合があります。

この記事で取り上げた企業は8020.Tです。

この記事についてのフィードバックはありますか?内容について懸念がありますか?直接ご連絡ください。_ あるいは、editorial-team@simplywallst.com までメールしてください。_

利用規約とプライバシーポリシー

プライバシーダッシュボード

詳細情報