Gateインスティテューショナル・ウィークリー:BTCショートスクイーズの価格変動の勢いが鈍化し、Aaveの資金調達率が合理的な水準に戻る(2026年5月5日〜2026年5月10日)

サマリー

-

先週は市場が「戦争による安全資産買い」から「ソフトランディング+利下げ期待」へと軸足を移しました。中東の停戦案によるポジティブなシグナルやAI・テクノロジー企業の好決算を受け、ナスダックは週間で4.70%上昇。BTCはETFへの継続的な資金流入に支えられ、82,000ドルを突破しました。

-

BTC ETFは週間で6億3,200万ドルの純流入を記録し、IBITが機関投資家の資金フローを主導しました。ETH ETFもマイナスからプラスに転じ、ETHAが増分流入の主力となり、機関投資家による配分姿勢が明確に改善しました。

-

オンチェーンTradFi取引は金や原油などのマクロ資産が中心となり、株式・ETF関連取引のシェアが回復傾向を示しました。CEXのTradFi資産数も拡大し、特に株式の増加が顕著でした。

-

オンチェーン資本は主要DEXや成熟した流動性シナリオに回帰し、UniswapやPancakeSwapが中核の受け皿となりました。ステーブルコイン市場は、コンプライアンス・決済・クロスチェーン性能の高いUSD資産へと傾斜しました。

-

AaveはrsETHインシデントの影響を依然として消化中で、レンディング市場は弱含みです。MegaETHやPlasmaなど新たなシナリオが増分資本を吸収し始め、Solana LSTがリスク選好回復の恩恵を最初に受けました。

-

デリバティブ市場は「マイナス資金調達率+高水準でのもみ合い」構造が継続し、BTCのショートスクイーズ相場が段階的に解放されました。オプション取引高とインプライドボラティリティは上昇局面で拡大し、その後再びクールダウンしました。

-

5月のGate機関投資家向け現物取引高は前月比14.54%増、先物取引高は18.10%増となりました。CrossExは取引高・資金入金ともに3週連続で新高値を更新し、Gate Institutional Circle Amsterdamは準備段階に入りました。

1. マーケットフォーカス分析

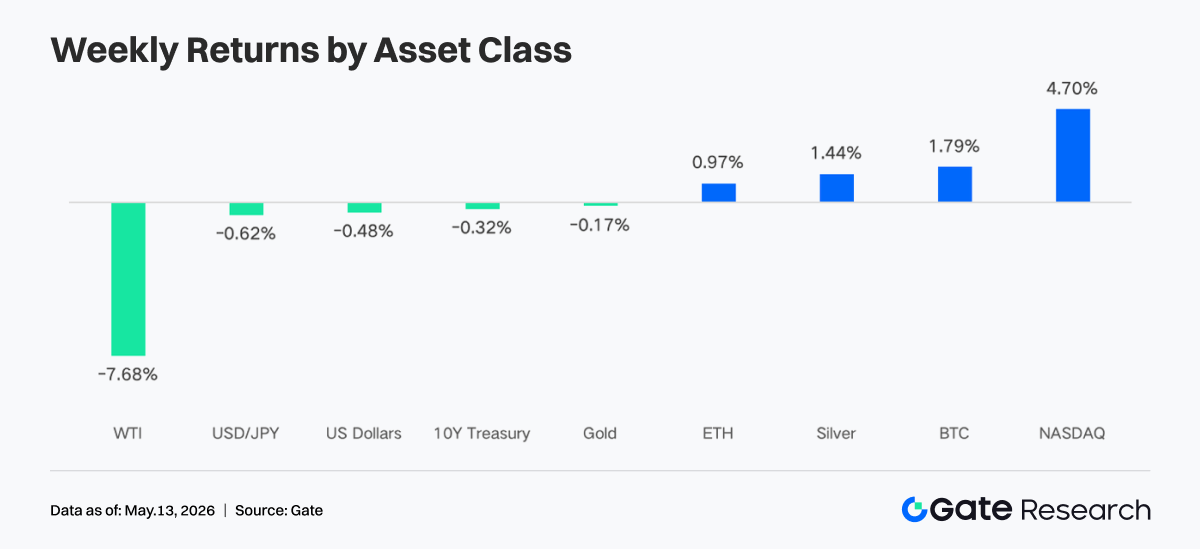

米国は、イランのウラン濃縮活動停止や制裁の段階的解除、ホルムズ海峡関連規制の撤廃など14項目を盛り込んだ停戦案を提案しました。これは紛争勃発以来、最も合意に近づいた状況とされています。このニュースと、テクノロジー・AI企業の好決算が重なり、ナスダックは週間で4.70%上昇し、直近高値を更新しました。一方、地政学的リスクは金・銀を下支えしましたが、原油価格は供給不安の後退で急落(WTIは週間で7.68%下落)、インフレ期待が抑制され、金の上昇幅も限定的でした。暗号資産市場では、現物ETFへの資金流入と流動性改善によりBTCが82,000ドルを突破しました。為替市場では、FRBのハト派発言を受けてドル指数が軟化し、円の小幅反発を支えました。

原油危機の影響下でも、最新の労働市場データは改善を示しました。3月・4月は2か月連続で非農業部門雇用者数が増加し、今年の民間雇用の月平均増加数は9万人近くに達しました。失業率は2025年のピークから低下し、4月時点で4.3%と前年同月比で横ばいでした。全体として、市場は週初の「戦争パニック」から「経済のソフトランディング」や「FRBの利下げ余地」への楽観的な織り込みへとシフトしています。

2. 流動性分析

1. BTC ETF規模の拡大が継続

先週のBTC ETFは「強い寄り付き、弱い引け」となり、最初の3営業日は純流入、最終2日間は純流出となりました。週間純流入額は6億3,160万ドルで、前週から大きく増加し、市場センチメントの改善を示しました。ETH ETFも週間で7,030万ドルの純流入と明確に改善し、マイナスからプラスに転じました。

-

総AUM:5月8日時点でBTC ETFの純資産総額は約1,067.7億ドル、累計純流入額は594億ドル超。ETH ETFの純資産総額は約136億ドル、累計純流入額は約121億ドルで、ETF純資産がイーサリアム時価総額の約4.94%を占めています。BTC ETFの規模は引き続き拡大し、IBIT単独のAUMは約669億ドルで全体の約66%、伝統的なコモディティETFの大半を上回る規模です。

-

機関投資家動向:今週は資金フローの分化が鮮明でした。IBITは週間で5億9,630万ドルの純流入で圧倒的首位を維持。ARKBは5,310万ドルで2位となり、一部機関投資家がハイベータ戦略商品にも関心を持っていることが示されました。一方、FBTCは週間純流入5,220万ドルにとどまり、木・金曜には計2億2,660万ドルの大規模流出があり、Fidelity商品への保有姿勢はより慎重です。GBTCは構造的な流出が続き、週間で6,230万ドルの純流出。ETH ETFでは、ETHAが1億10万ドルの純流入で首位、FETHは5月9日の単日流出6,230万ドルの影響で週間3,220万ドルの純流出となり、2大ETH商品間で明確な分化が見られました。

2. TradFi流動性

-

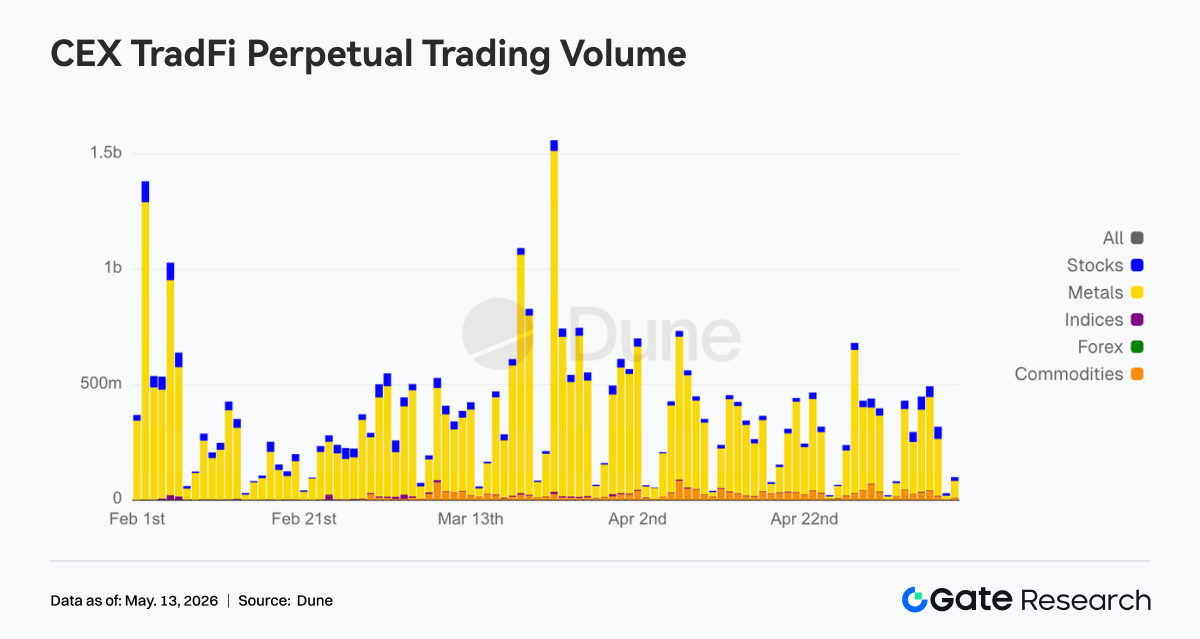

TradFi Perp DEX: 先週のTradFi Perp DEXはコモディティ中心が続き、シェアは約60%超を維持しました。金・原油などのマクロ資産がオンチェーンTradFi取引需要の主役です。地政学的リスクや安全資産志向が続き、資本は高ボラティリティで直接的なストーリー性のあるコモディティ資産を明確に選好しました。一方、指数/ETFや株式のシェアは着実に回復し、米国株価指数やETF関連の取引機会に資本が再流入しています。為替や債券など伝統的マクロ資産のシェアは依然として低水準です。全体として、TradFi DEXでの取引選好は「マクロ取引」テーマに強く集中しており、オンチェーン資本のリスク選好は低ボラティリティ資産への明確なシフトは見られません。

-

TradFi Perp CEX: 先週のCEX TradFiパーペチュアル取引高は高水準かつボラタイルな展開が続き、特に金などの金属が絶対的な主役でした。貴金属セクターが取引高の大半を占め、安全資産やマクロ取引資産への市場参加が依然として強いことが反映されています。株式セクターの取引高は安定しており、米国株価指数やテクノロジー株のボラティリティ機会への資本の注目が続いています。コモディティは原油価格の変動で一時的に取引高が増加しました。全体として、CEX TradFi取引構造は依然として金中心で、マクロイベントや安全資産需要が市場のリスク選好を支配しています。

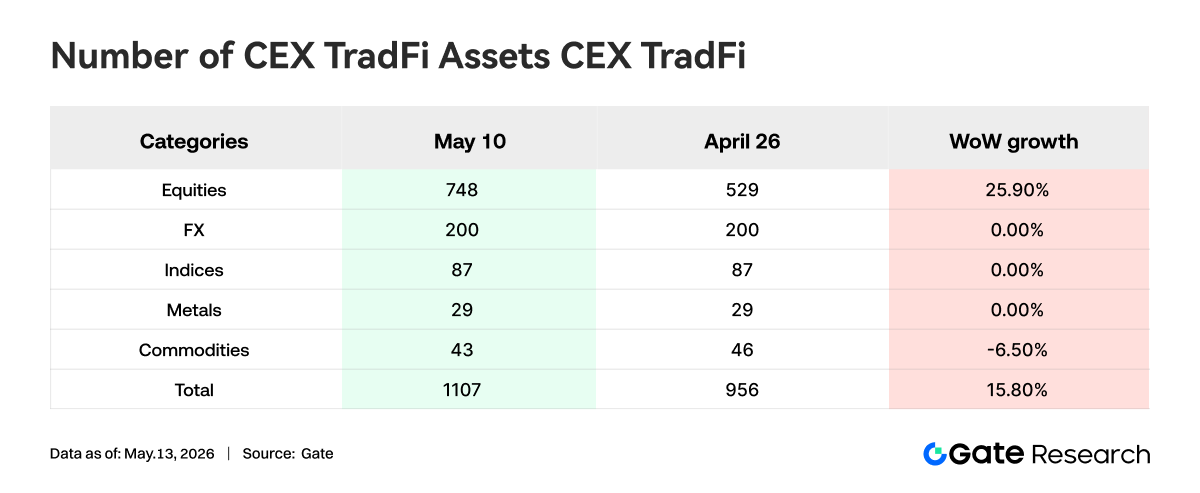

- CEX TradFi資産数:先週、CEX TradFi資産カテゴリ数はさらに拡大しました。主要3大CEXでTradFi・CFDセクターのみ(パーペチュアル契約を除く)でカウントした場合、TradFi資産数は956から1,107へと増加し、4月末比15.80%増となりました。特に株式が顕著な増加を示し、594から748へと25.90%増加。Gateの株式型TradFi資産は4月末比104増、38.95%の増加率でした。

- TradFiオーダーブックデプス:取引高最大のTradFi資産XAUTのオーダーブックデプス(Delta)を分析しました。先週、XAUTのデプス構造は「価格上昇・売り板厚み増大」というパターンを示しました。5月4日〜5日にはオーダーブックDeltaが連続して100万ドル超のプラス値を記録し、買い手の積極性が大きく高まりましたが、価格は一時的に4,500ドル前後まで下落し、下値での強いサポートが示されました。5月6日以降、金価格が4,700ドルを超えると、オーダーブックDeltaは一貫してマイナスとなり、複数回にわたり単時間で150万ドル超の流動性流出が発生し、高値圏での売り注文増加と一部資本の利確・ヘッジ行動が明確化しました。それでもXAUT全体の価格は高水準でのもみ合いを維持し、安全資産としての金への市場配分需要が堅調です。現在のデプス構造は「買い主導の上昇」から「高値圏での売り圧力と資本吸収」段階へと移行しています。短期的には4,650ドル近辺の流動性サポートが維持されるかに注目が必要です。

3. オンチェーンデータインサイト

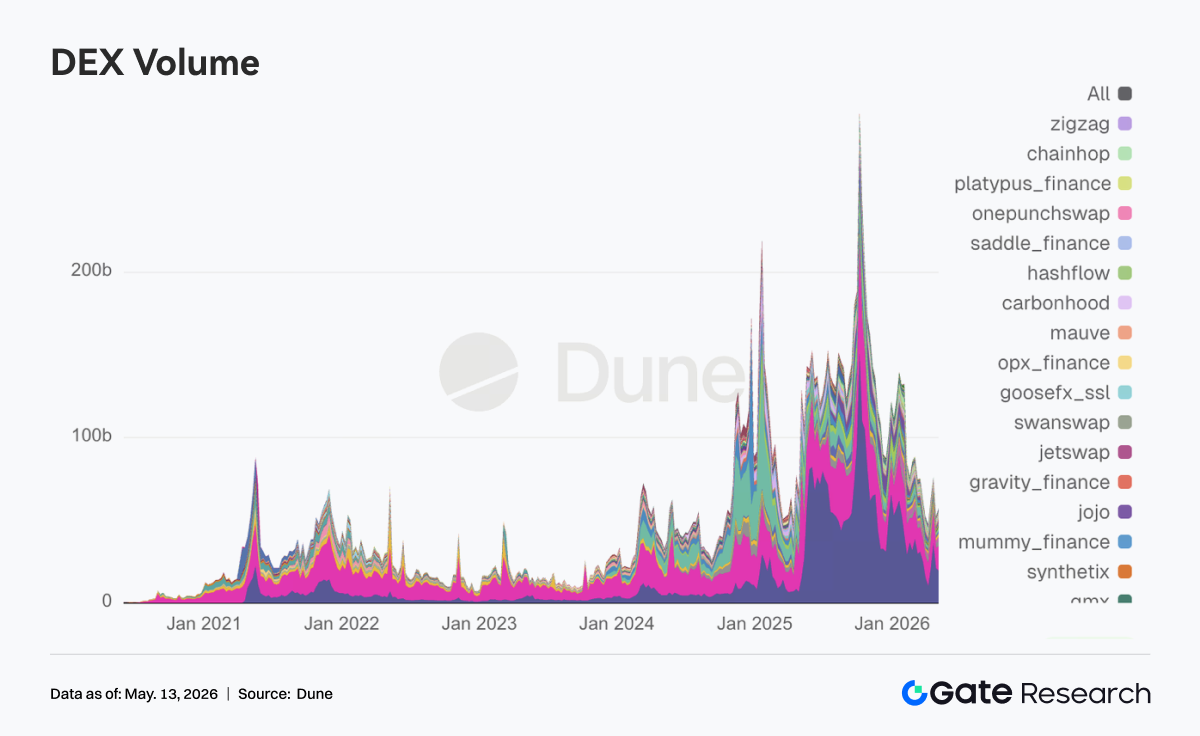

1. 資本は主要DEXへ回帰、取引の焦点は最も流動性の深いプラットフォームへ

5月第1週のDEX市場は「ホームグラウンド回帰」色が強くなりました。ランキング首位はPancakeSwapでしたが、増分資本はUniswapやAerodromeなど流動性の深い取引シナリオへより多く配分されました。Solana側も熱気が冷めず、MeteoraやRaydiumが活発で、前週のような単一Memeストーリーだけで支えられた取引ではありませんでした。ビットコインが重要な心理的水準を回復したことで市場全体のリスク選好が再点火され、DEX取引もより活発な状態に切り替わりました。特に、GrayscaleのDeFiファンド四半期リバランスではAerodromeが除外され、Ethenaの配分が増加、Uniswapが最大ウェイトを維持しており、機関資本が新たなナラティブを選定する前に成熟した流動性プロトコルを優先しています。

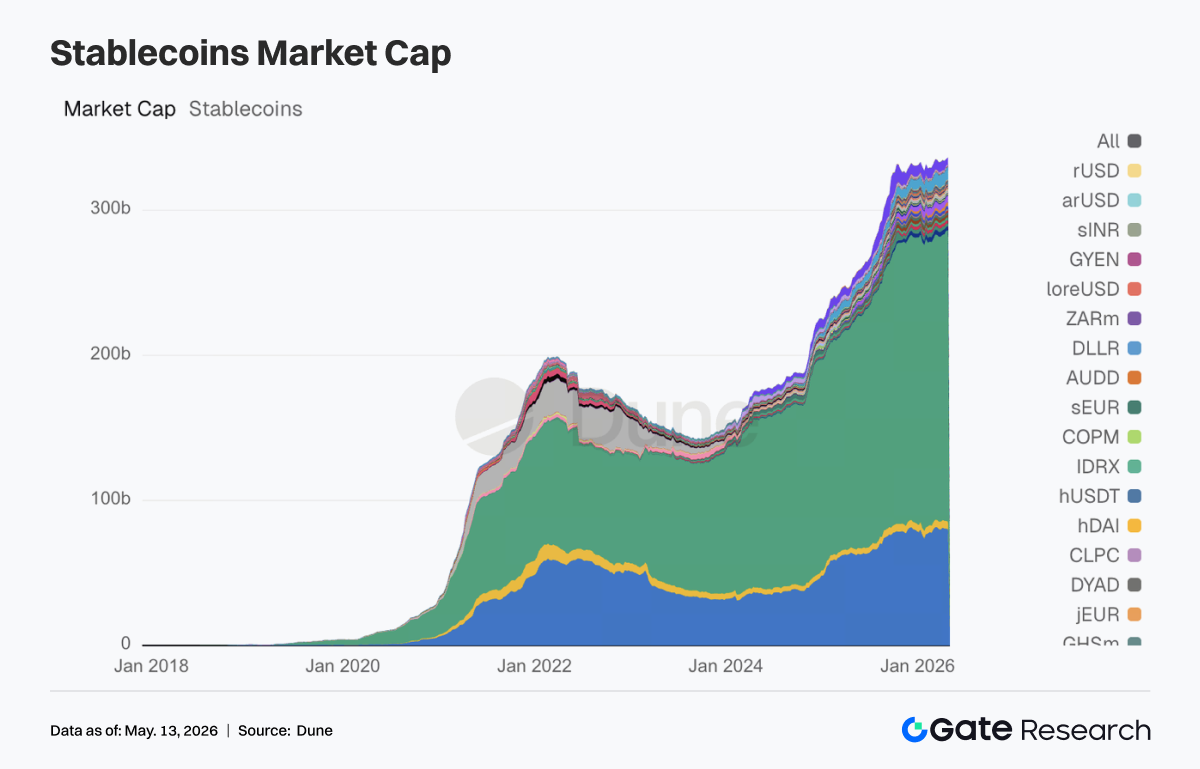

2. 市場の関心は決済・コンプライアンス・クロスチェーン対応のステーブルコイン資産へ回帰

USDT・USDCの2大ステーブルコインに加え、DeFi担保や清算プロセスに直接組み込める決済志向・コンプライアンス型ステーブルコインの順位が上昇し、利回り志向や実験的な銘柄はクールダウンしました。この変化は政策面とも呼応しています。ロイターは、上院がステーブルコイン報酬・利回り条項をめぐり重要な妥協に達したと報じ、市場は次期規制フレームワークに最適なステーブルコインの再評価を開始しました。特にCircleは今週、リアルワールド・規制・エコシステム構築の橋渡しに積極的に関与し、5月4日にフランスのMiCA関連認可を取得、翌日にGENIUS規則への意見提出、5月7日にはUSDCとCCTPをInjectiveに接続し、コンプライアンス配布とクロスチェーン決済をさらに進めました。

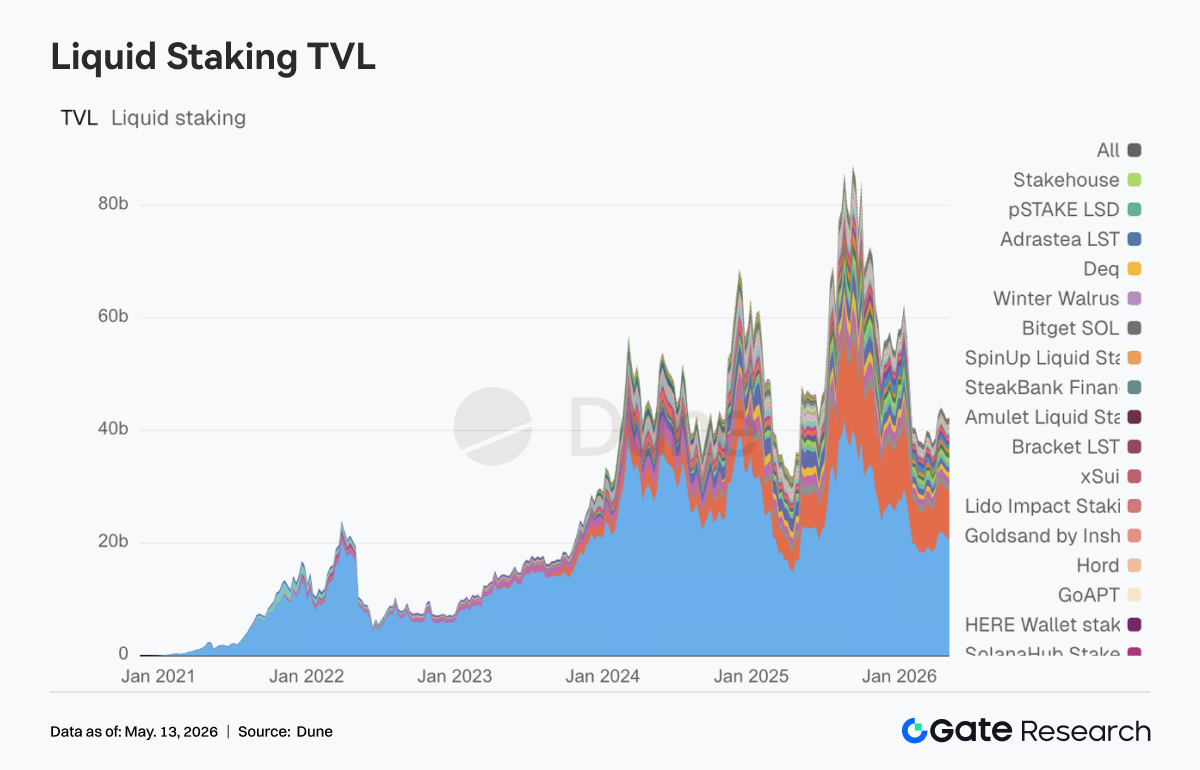

3. ETH LSTリーダーは安定、Solanaはリスク回復を先行して吸収

ETH側では主要プロトコルが一方的な強い回復には至っていません。Lidoは抑制的で、Rocket PoolやStakeWiseも安定的です。対照的にSolana側のLSTは市場リスク選好回復の恩恵を最初に受け、SanctumやJupiter Staked SOLなどが積極的に吸収され、高ベータ型ステーキング資産の再評価が進みました。一方、Lidoは今週Web3SOC認証を取得し、機関投資家のデューデリジェンス、ガバナンス透明性、セキュリティフレームワークなど主要テーマを推進、スローバリアブル優位性をさらに強化しました。

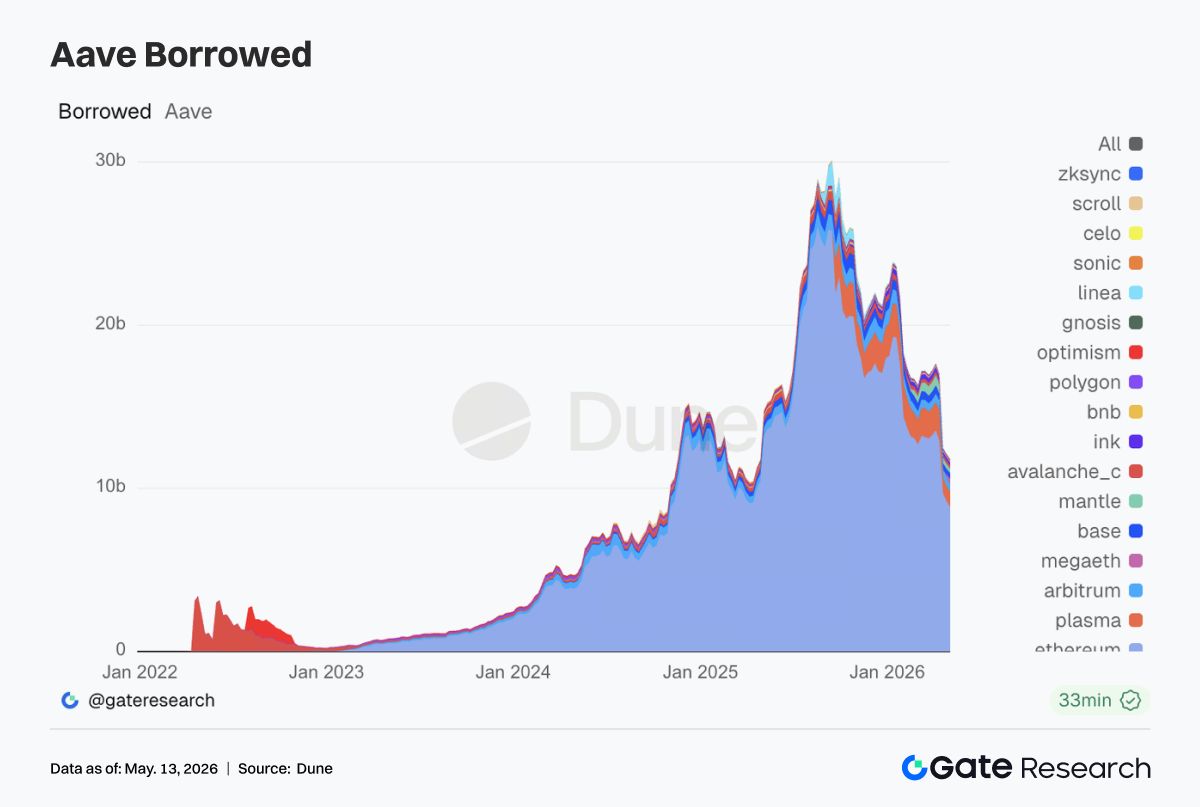

4. AaveはrsETHインシデントの余波を依然として消化、新規レンディング需要はMegaETHが吸収

今週のAaveレンディングデータには、事後修復の色合いが強く残りました。Ethereumメイン市場での貸付は再び縮小し、Arbitrum・Base・Inkなど旧来のメイン市場も弱含みです。前週まで見られたマルチチェーン回復の様相は戻りませんでした。対照的にPlasmaは強化され、新チェーンMegaETHでのレンディングブックが特に増加しました。資本は伝統的メイン市場から新たなインセンティブ余地のあるシナリオ・市場へと移動しています。月初のAave Labs月次アップデートでは、rsETHインシデントがAave V4の初期成長リズムを阻害したと明言されました。5月5日にはAave LabsリスクチームがEthereum上のEURCとMegaETH上のUSDmの供給上限引き上げを推進。Aaveは、より明確な規制属性を持つステーブルコインや新チェーンでクローズドループを形成しやすいレンディング市場に新たな成長ポイントをシフトしています。

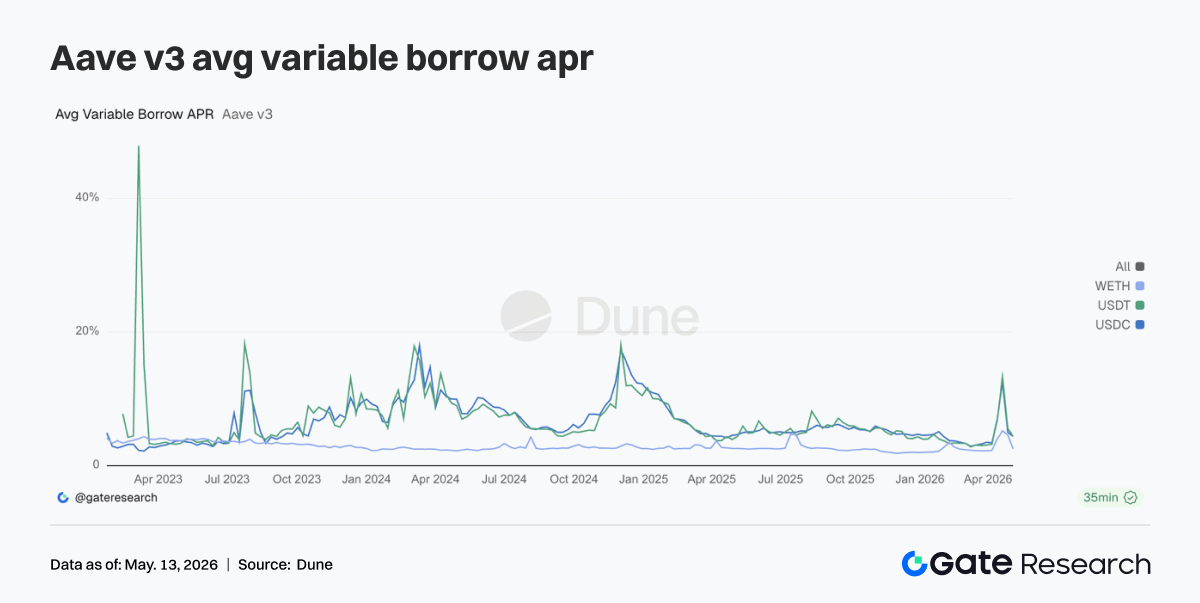

5. Aaveコア資産はストレス状態から後退、WETHレバレッジのクールダウンが最も顕著

直近2週間のイベント主導型金利上昇に比べ、今週のAave貸出金利は明確にクールダウンしました。USDC・USDTの平均借入コストは通常レンジに戻り、WETHはさらに速く低下しました。貸出規模と併せて見ると、市場需要は「流動性の争奪」から「選択的な流動性借入」へとシフトしています。これがEURCやUSDmの供給上限引き上げが優先された理由であり、ステーブルコイン借入需要は依然として存在するものの、現在は構造的アービトラージや地域通貨需要、新チェーンでのインセンティブ取引へと傾いています。

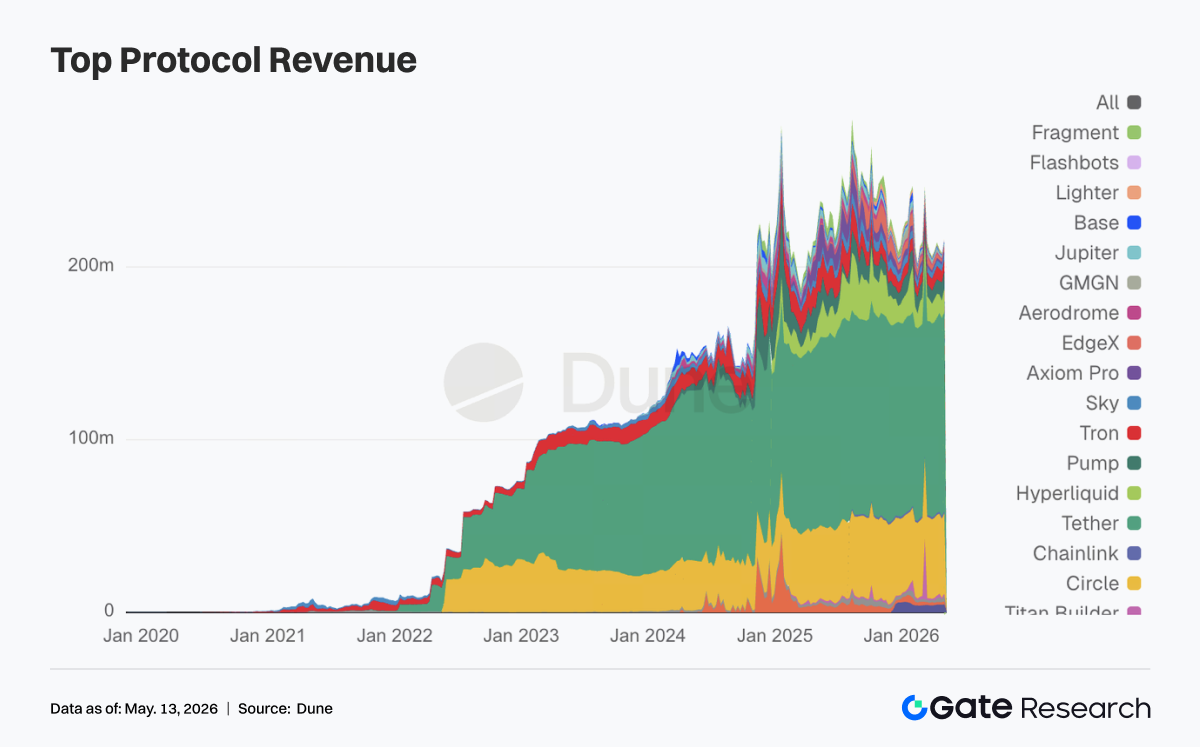

6. プロトコル収益はステーブルコイン基盤型に回帰、デリバティブ・レンディングが弾力性を提供

TetherとCircleのステーブルコイン発行部門は、最も安定したキャッシュフローをもたらしました。今週は弾力性がオンチェーンデリバティブとレンディング基盤に回帰しました。Hyperliquidは高い人気を維持し、Aaveの収益弾力性も前週より強まりました。4月下旬のリスクイベント後も取引・清算需要は衰えませんでした。Hyperliquidは5月5日からビットコインアウトカム市場に参入し、Hyperliquid StrategiesはHYPE準備金の拡大やバリデーター連携の進捗を公表。市場はこれを、パーペチュアルからフルファイナンシャルスタックへの転換シグナルと評価しました。一方、Aaveの収益増加と貸出ブック縮小は同時進行し、事後リスクプレミアムと資本の再評価が背景にあります。

4. デリバティブ追跡

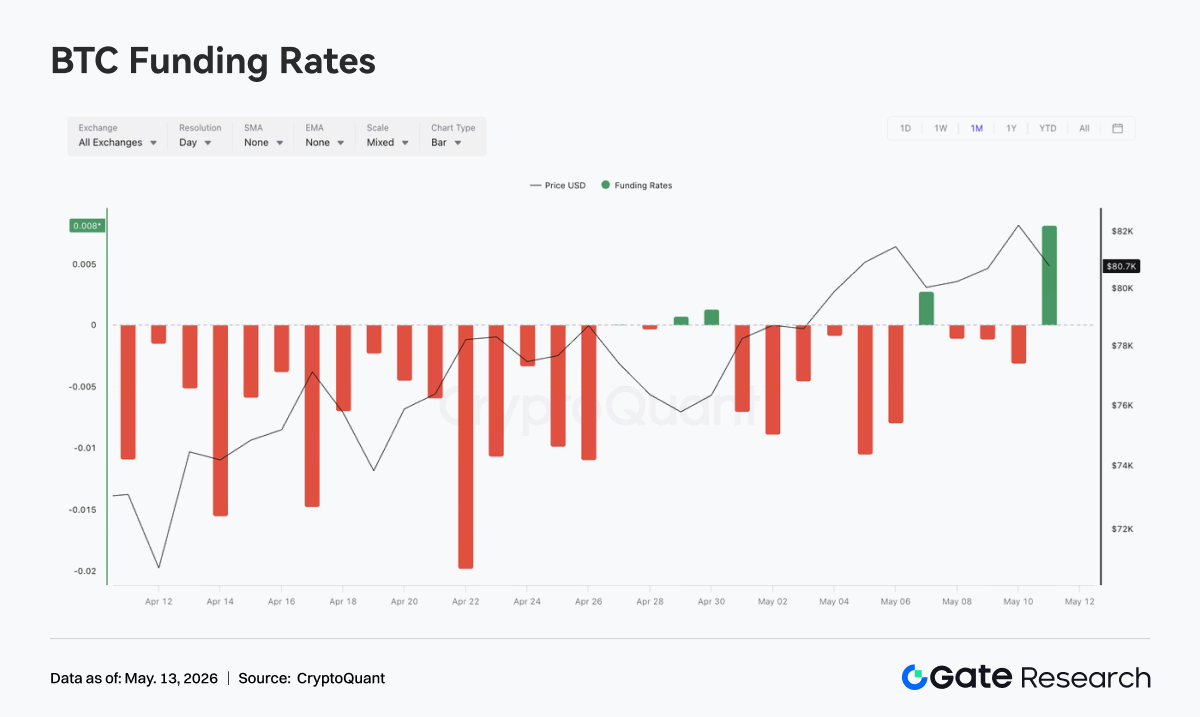

4.1 BTC資金調達率は大幅マイナス・OI上昇でショートスクイーズ構造が強化

5月4日〜10日、BTC価格は全体として上昇傾向を維持し、高水準でもみ合いました。79K付近から82K超まで上昇、5月7日前後には一時80K付近まで下落したものの、その後回復しました。資金調達率は週の大半でマイナス圏を維持し、特に5月5日・6日はマイナス幅が深く、価格上昇局面でもショートセンチメントが完全には後退せず、「価格は強いが資金調達率は弱気」という分岐構造が続きました。

前段階と異なり、OIは5月5日に一時290億ドル超まで急増した後、急速に反落し、その後は260億〜270億ドルレンジで推移。マイナス資金調達率とOIの急騰・反落は、価格上昇局面でショートポジションが部分的に解消されたこと(レバレッジポジションのパッシブまたはアクティブな退出)を示します。5月7日以降、BTC価格は高水準を維持しましたが、OIは以前の高値に戻らず、新規レバレッジ追随意欲は限定的です。市場は「ショート積み増し+価格下落せず」のショートスクイーズ蓄積段階から、「スクイーズ後の高値回転」段階へとシフトしています。

現行のデリバティブ構造は依然として強気寄りですが、5月5日頃と比べてショートスクイーズの勢いは一部消化されています。価格が82Kを再度上抜けし、OIも同時に上昇すれば、レバレッジ追随とショートカバーの共鳴が再び形成される可能性がありますが、価格が高値圏で横ばい・OIが減少し続ける場合は、今回の上昇モメンタムの主因がショートカバーであり、今後の現物買いや新規ロングレバレッジが必要です。

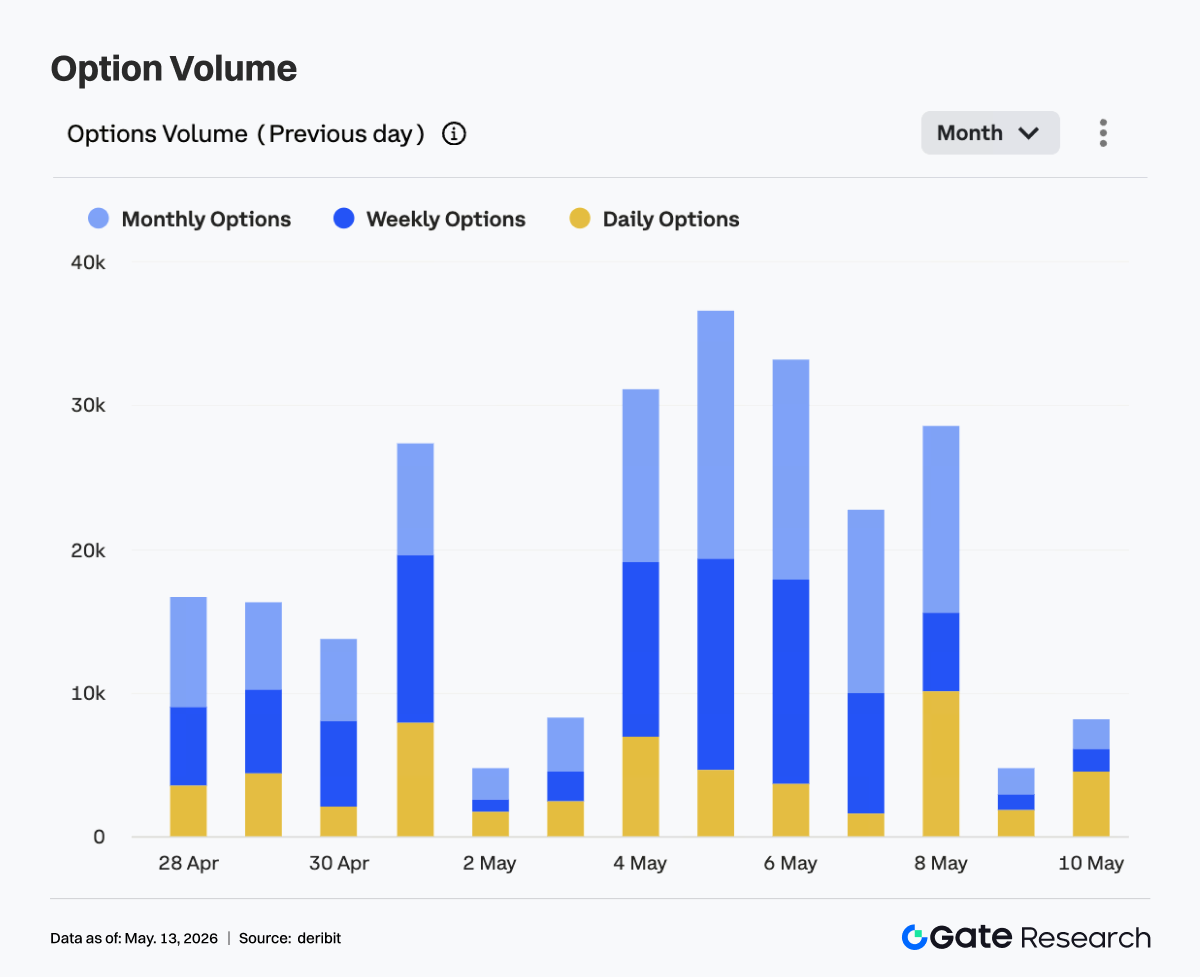

4.2 オプション取引高は一時拡大、月間契約が依然として主構造

先週のBTCオプション取引高は「前半高・後半低」のパターンとなりました。5月4日〜6日は3日連続で高水準を維持し、5月5日に週間ピーク(1日あたり36K近辺)を記録。5月6日も33K前後と高水準で、価格が81K〜82Kに急上昇した際、オプション取引・ヘッジ需要が拡大しました。

構造的には月間・週間オプションが主力で、市場参加者は短中期の方向性ポジショニングやボラティリティ管理を重視しています。特に5月8日は日次オプション取引のシェアが上昇し、高値圏での短期イベント取引・満期直前のリスク管理需要が強まりました。ただし、5月9日〜10日は取引高が減少し、5月9日は週間のボトムとなり、価格が高値圏でもみ合うと取引熱はクールダウンしました。

オプション市場は5月4日〜6日の価格ブレイクアウトを主に織り込みましたが、その後は取引熱が後退し、高ボラティリティ追随は継続しませんでした。現行の構造は「ブレイクアウト後の高値観察」色が強く、BTCが再度上限を試す場合、オプション取引高が再び拡大するかが新たな方向性価格付けフェーズ入りのシグナルとなります。

4.3 テナー別インプライドボラティリティは全体上昇、タームストラクチャーは収束

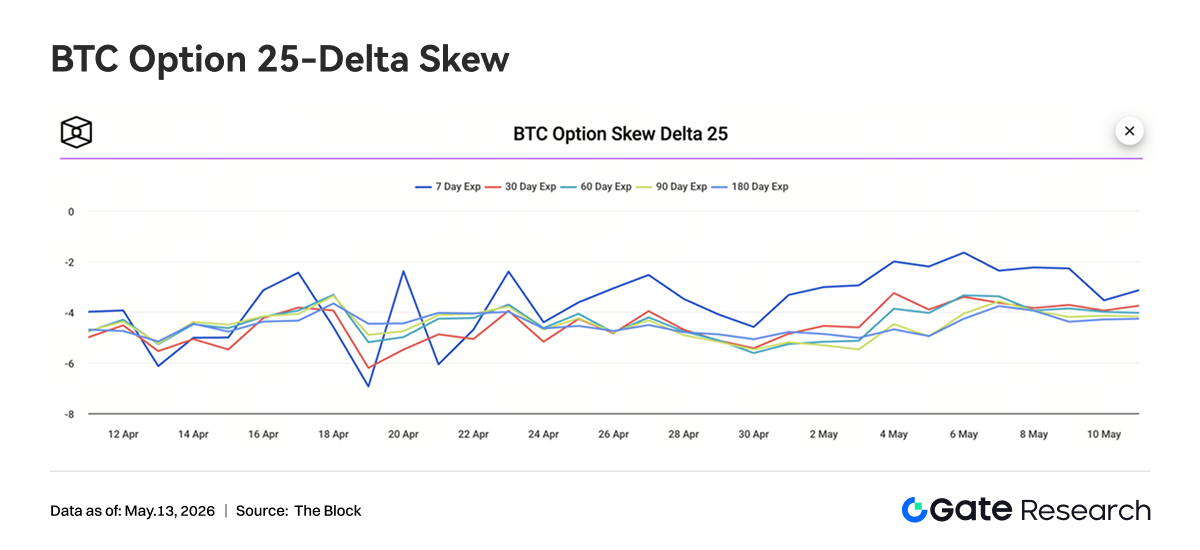

先週のBTC 25D Skewはテナー横断で全体的にマイナス圏を維持し、オプション市場が依然としてダウンサイドプロテクションをアップサイド追随より高く評価し、リスク選好が一方的な楽観には転じていません。週初は7D Skewが一時-2近辺まで回復し、急速な価格上昇局面で短期プットプロテクションのプレミアムが緩和され、短期的な市場パニックがクールダウンしました。

しかし5月9日〜10日には7D Skewが再び-3.5近辺まで低下し、中長期テナーと収束。価格が高値圏でもみ合うと短期プロテクション需要が再び上昇しました。30D・60D・90D・180D Skewは小幅な変動で-3.5〜-4.5レンジに収まり、中長期市場は一定のディフェンシブな価格付けを維持し、価格上昇を理由にアップサイド追随構造へ明確なシフトはありません。

Skew構造はBTCの上昇トレンドに悲観的ではないものの、高値圏での反落リスクには警戒を維持しています。短期Skewが回復から再低下へシフトしたのは、短期トレーダーが価格急騰後に再びプロテクションを強化したことを意味します。価格が高値を有効に突破できなければ、プロテクション需要が引き続きプットオプションプレミアムを支える可能性があります。

4.4 BTCボラティリティ指数はボラタイルな下落後に安定、短期ボラティリティは圧縮

先週のBTCボラティリティ指数BVOLは、5月4日〜5日にかけて一時41近辺まで上昇した後、急速に反落し、5月8日〜9日は37〜38レンジで推移。5月10日はやや回復したものの、全体として38.5〜39で推移し、週初の高値を下回りました。BVOLの高値はBTC価格の急騰・オプション取引高拡大局面と一致し、市場が一時的にボラティリティ期待を引き上げたことが示されます。しかし、価格が高値圏でもみ合い、OIが反落し、オプション取引高もクールダウンすると、ボラティリティ価格付けは急速に圧縮され、市場の短期急変動期待は低下しました。

現状は「高値圏での価格もみ合い+ボラティリティ低下・安定」局面であり、デリバティブ市場の一方向ブレイクアウト期待は十分ではありません。BTCが高値圏でのもみ合いを継続すれば、BVOLは低水準かつボラタイルな推移を続ける可能性がありますが、資金調達率が変動し、Skewもマイナス圏にあるため、価格がレンジを再び上抜け・下抜けすれば、ボラティリティは急速に再評価される可能性があります。

5. 展望

6. Gate機関投資家向け最新情報

-

取引高・流動性パフォーマンス

-

5月前半2週間の全体取引高は増加傾向を維持し、現物取引高は前月比14.54%増、先物取引高は18.10%増となりました。

-

先物取引のマーケットシェアおよび機関顧客構造は全体として安定を維持しています。

-

現物デプスはブル相場水準近くまで回復し、マイナー銘柄の取引活性も顕著に反発。小型現物資産は全体として市場をアウトパフォームしています。

-

-

CrossEx製品・インフラ

-

CrossExは取引高・資金入金ともに3週連続で新高値を更新しました。

-

取引所間アービトラージ・ヘッジ・シングルロック戦略の需要が引き続き拡大。CrossExはさらなる取引所連携フェーズに入り、Q2中の追加拡張が見込まれます。

-

-

ブランド・エコシステム構築

- Gate Institutional Circle Amsterdamは準備段階に入り、欧州機関市場でGateのブランド影響力とエコシステム協業を強化します。

参考情報:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gateリサーチは、テクニカル分析、相場分析、業界リサーチ、トレンド予測、マクロ経済政策分析など、読者に深いコンテンツを提供する包括的なブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高リスクを伴います。ユーザーの皆様には、ご自身で十分なリサーチを行い、資産や商品性質を十分に理解した上で投資判断を行っていただくようお願いいたします。Gateは、これらの判断により生じた損失や損害について一切の責任を負いません。

関連リサーチレポート

Gateリサーチ:VIP週間レポート:BTCが80,000ドルを突破、Ethereumは純流入額26億ドルを記録(2026年5月4日〜5月10日)

Gateリサーチ:VIP週間レポート:BTCが80,000ドルを突破、Ethereumは純流入額26億ドルを記録(2026年5月4日〜5月10日)

Gateリサーチ:FOMCの影響による市場の混乱が短期的なボラティリティを押し上げる中、予測市場およびRWAナラティブも同時に価格変動の勢いを強めています。

Gateインスティテューショナルウィークリーレポート:BTC ETFは純流入を維持、Aaveレンディング残高は26.7%減少(2026年4月20日〜2026年4月26日)

関連記事