Gate Institutional Weekly:DVOLが低値から反発、暗号資産ETFの資金流出が継続(2026年6月15日~2026年6月21日)

サマリー

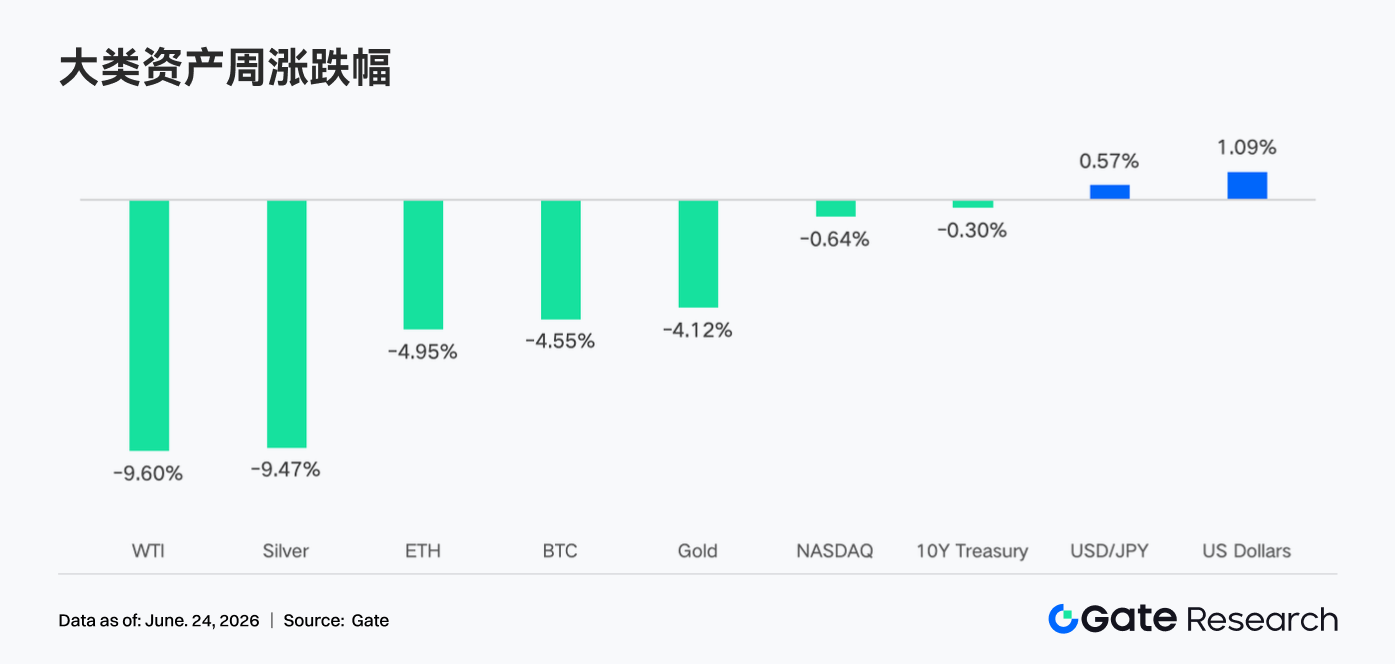

- 先週、グローバル市場はFRBのタカ派シグナルを受けて取引され、利下げ期待の後退により米国債利回りとドルが上昇し、リスク資産を圧迫しました。暗号資産市場は一斉に調整し、BTCとETHはいずれも4%超下落しました。

- ETFからの資金流出基調は継続しています。Gate TradFi Perp取引は活況を維持し、米国株式のカバレッジも拡大を続けました。XAUTの短期オーダーブック流動性は低下しました。市場はマクロ不確実性を背景に、慎重な様子見局面にあります。

- オンチェーン取引活動は全般的に緩やかに回復しましたが、広範な出来高拡大にはつながりませんでした。DEXの出来高は乖離し、UniswapがPancakeSwapをわずかに上回り、Solanaエコシステムでは活動が活発化しました。ステーブルコイン供給からは新たなドル流入の明確な兆候は見えず、資金は既存の保有資産間で回転しており、中位クラスのステーブルコインが一定の底堅さを示しました。

- DeFi市場は構造的な回復局面に入りました。LST、Aaveレンディング、プロトコル収益はいずれも改善しましたが、回復は主に資産価格の反発と中核的な流動性市場の修復によるものです。資金は成熟した担保、安定した利回り、取引ベースのプロトコルに選好され、ステーブルコイン発行が引き続き業界の主要収益源です。

- BTCデリバティブ市場ではレバレッジ解消が進み、OIは急減した一方、資金調達率はプラスを維持し、ロングセンチメントが冷却したものの、弱気に完全に転じたわけではありません。同時に、オプション出来高は減少し、スキューは弱まり、DVOLは反発しました。これは短期的なディフェンシブ需要の高まりとボラティリティ期待の再燃を反映しています。

1. マーケットフォーカス

先週(2026年6月15日~21日)の主要マクロイベントは、FRBの6月FOMC会合でした。ケビン・ワーシュFRB議長は就任後初の記者会見で、市場がタカ派と受け止めた声明を発表しました。フェデラルファンド金利の目標は3.50%~3.75%で据え置かれましたが、最新のドットチャートでは2026年の利下げ予想が完全に消えました。特筆すべきは、18名の当局者のうち9名が年内に少なくとも1回の利上げを予想した点です。パウエル議長はまた、フォワードガイダンスは現在の政策環境にはもはや適さないと述べました。これを受けて米国債利回りは急騰し、2年物利回りは1年ぶりの高値を付けました。株式はFOMC当日に大きく変動しましたが、週間ではナスダック総合指数が2.43%高、S&P500が0.93%高、ラッセル2000が1.21%高で引けました。ただし、水曜日(FOMC当日)の日中売りは「新議長就任以来最悪のFOMC当日」とメディアで報じられました。米ドル指数はタカ派期待で上昇し、商品を圧迫。金は安全資産需要とドル高の綱引きで振幅しました。原油は需要懸念から小幅下落しました。経済指標面では、市場はインフレと雇用統計を注視し、FRBが実際に年内利上げに転じるかどうかを探っています。その週は重要な非農業部門雇用者数やCPIの発表がなく、センチメントは主に期待に左右されました。地政学的には、中東情勢に加え、米国内の税制改革や債務上限交渉が引き続き市場を不安定にし、リスク選好意欲は総じて慎重でした。

暗号資産に関しては、FRBのタカ派姿勢に伴う流動性引き締め懸念がデジタル資産に顕著な影響を与えました。BTCは週間で約4%下落し、月曜日の高値67,300ドルから木曜日の安値62,300ドル付近まで下落した後、週末にかけて63,300ドル前後で小幅に回復しました。ETHの週間下落率は約5%とさらに大きく、月曜日の高値約1,850ドルから相場全体に連れ安し、日曜日には1,700ドル近辺で引けました。アルトコインは主要通貨に連れて全般的に下落し、流動性引き締めの圧力を受けました。世界の暗号資産時価総額は約2.2兆ドルから2.29兆ドルの間で変動しました。恐怖・貪欲指数はFOMC会合後にさらに恐怖領域へと移行し、慎重なセンチメントを示しました。

2. 流動性分析

2.1 暗号資産ETFの持続的な資金流出基調は反転せず

先週、米国のビットコイン現物ETFは全体で小幅な純流入を記録しました。しかし、6月のビットコイン現物ETFの累計純流出額は約21億ドルに達しており、今月の資金流出基調は根本的には反転していません。

主要商品では、ブラックロックのIBITが引き続きリードし、火曜日に1日当たり約1,640万ドルの純流入を記録し、そのトップクラスの資金吸引力を示しました。米国のビットコイン現物ETF全体の運用資産残高(AUM)は現在約825億ドルで、約128万4,000BTCを保有しています。IBITが約660億ドルのAUMで優位に立ち、フィデリティのFBTCが約140億ドルで2位です。さらに6月16日、ブラックロックはナスダックに新商品「iShares Premium Income Bitcoin ETF(ティッカー:BITA)」を正式に上場しました。この商品は毎月の現金配当を特徴とし、年率15%~25%の利回りを目標として、収益重視の機関投資家を対象としており、ビットコインETFの商品マトリックスに新たなカテゴリーを追加しました。

イーサリアム現物ETFは先週、流動性パフォーマンスにやや乖離が見られ、一部の商品に回復の兆しがみられました。6月16日、イーサリアム現物ETFは約960万ドルの純流入を記録し、2営業日連続のプラスフローとなり、短期的な改善シグナルです。ブラックロックのETHAが引き続き主要な資金吸収役を果たし、同日に約1,730万ドルの純流入を記録し、単独で全体のプラスフローを支えました。一方、ビットワイズのETHWは約350万ドルの純流出、フィデリティのFETHは約220万ドルの純流出、グレイスケールのMini ETHは約200万ドルの純流出となり、資金がトップクラスの商品に集中する傾向が続いていることを示しています。

総じて、ETFチャネルを通じた機関投資家の配分意欲は依然として存在しますが、マクロ金利期待の逆風のもと、短期的な新規資金流入ペースは明らかに鈍化しています。市場はFRBの政策経路に関するさらなる明確化を待っています。

2.2 TradFi流動性

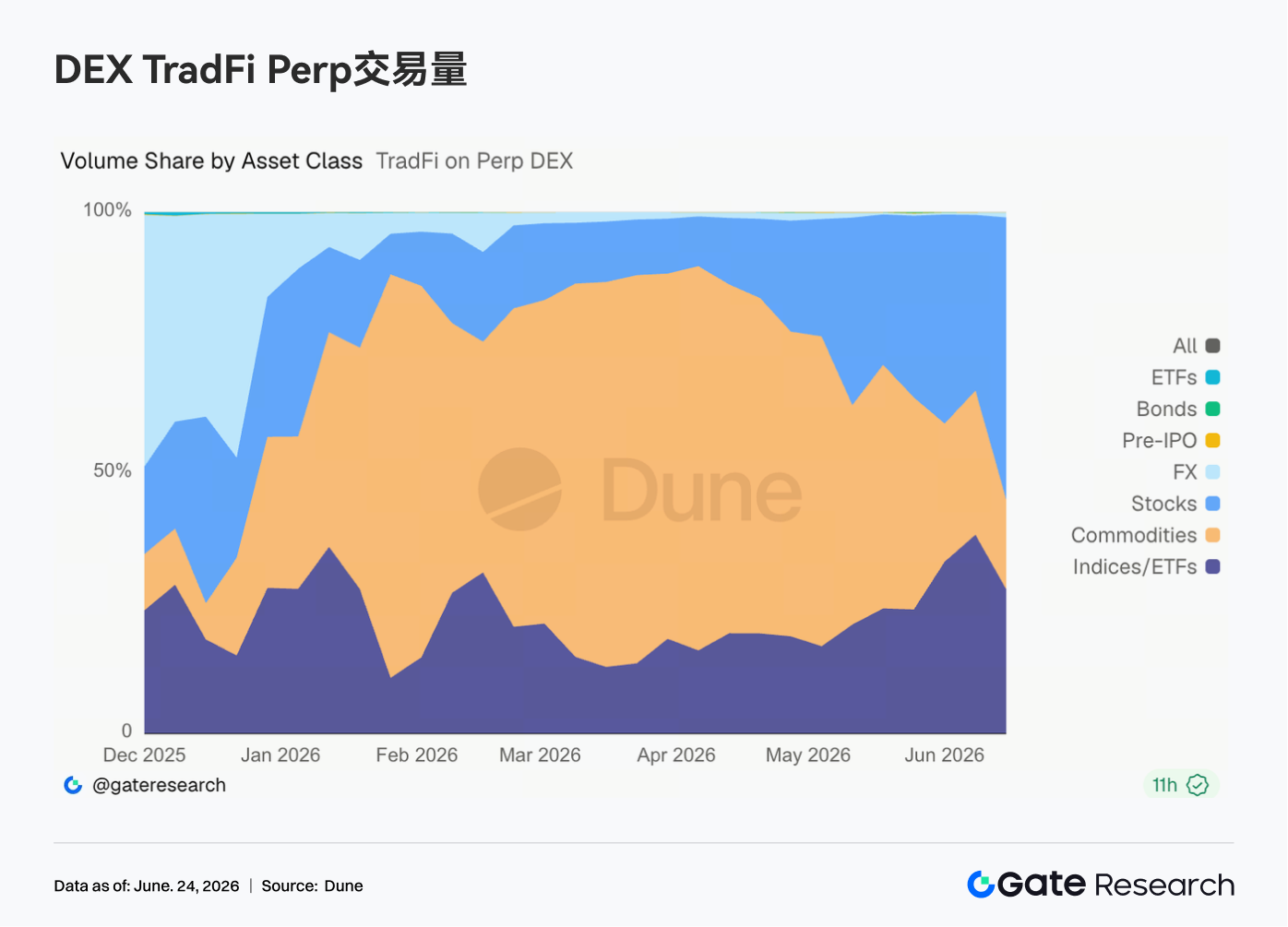

- TradFi Perp DEX: 過去1週間、TradFi Perp DEXの取引構造は顕著に変化しました。商品(コモディティ)のシェアは低下を続け、一方で株式および指数/ETFセグメントが大幅に増加しました。5月中旬以降、商品のシェアは約70%の高値から徐々に約25%~35%まで低下しました。一方、株式のシェアは約30%に急回復し、指数/ETFのシェアは約35%~40%に上昇し、最近の増分出来高の主要な源泉となっています。このシフトは現在の市場環境と密接に関連しています。第一に、中東情勢に伴う逃避取引が金などの商品価格を押し上げた後、調整局面に入り、その分野への関心がやや冷え込みました。第二に、SpaceXのIPOやAI・半導体などのテクノロジーセクターでの持続的な活動が、資金を再び米国株式や関連指数商品に呼び戻しました。TradFi Perpプラットフォームでは、ユーザーの需要が単純な金取引から、株式、ETF、プレIPO商品など、より多様な資産クラスへと拡大しています。

-

Gate TradFi Perp取引高: 過去1週間、Gate TradFi Perpの取引高は全般的に高水準を維持しました。日次の出来高は主に3億~8億ドルの範囲に集中し、前期と比較して変動幅は狭まったものの、安定した活況を呈しました。日次出来高が急増する場面が複数回あり、8億ドル近辺でピークを付け、主要なマクロイベントや資産価格変動期におけるレバレッジ取引需要の根強さを示しました。資産クラス別では、貴金属が引き続き支配的でした。株式資産は一部の取引日で顕著に高い出来高を示し、青色の領域が全体の出来高増加とともに拡大することが多く、米国株式永久契約へのユーザー参加の増加を示唆しています。全体として、Gate TradFi Perpの出来高は先週安定しており、市場需要は主に貴金属永久契約に牽引され、株式資産の参加も増加しました。

-

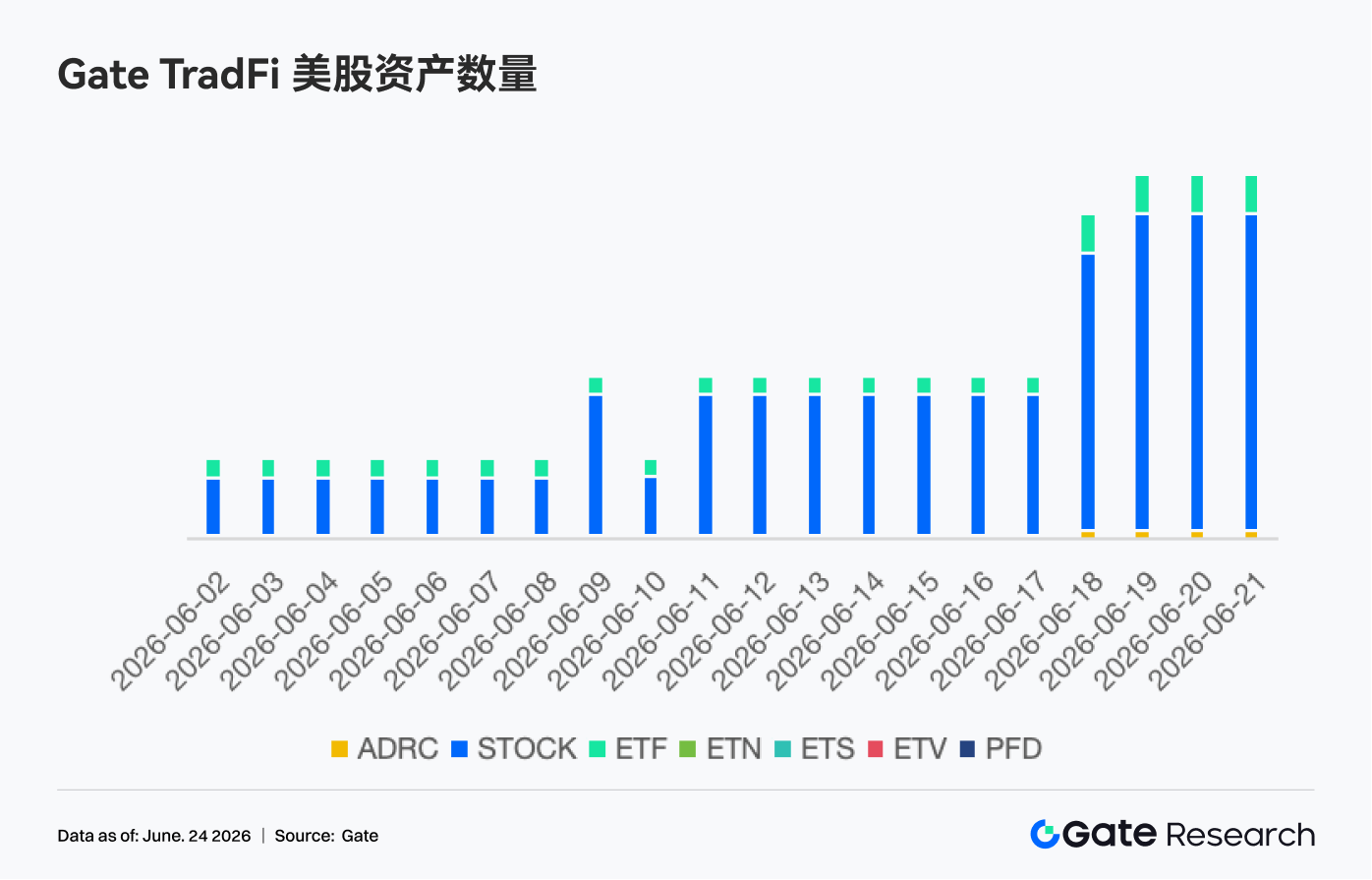

Gate TradFi米国株式取扱銘柄数: Gateは6月2日に米国株式取引サービスを正式に開始しました。実物資産に裏付けられ、USDTで直接取引可能、夜間保有手数料なし、高流動性を特徴とし、開始以来継続的に市場の注目を集め、取引高は着実に成長しています。現在、GateはADRC、株式、ETF、ETN、ETS、ETV、PFDの7つの主要資産クラスをサポートしており、商品カバレッジを拡大中です。取扱銘柄数は開始時から倍増し、特に株式カテゴリーの成長が顕著で、全資産に占める割合が開始時の約70%から85%に上昇し、ユーザーの投資選択肢を大幅に拡充しました。今後、Gateはさらなる市場アクセス、グローバル流動性統合、クロスマーケット取引機能を推進し、多様な資産カバレッジを継続的に拡大することで、グローバル資産取引・市場アクセスプラットフォームとしての戦略的ポジショニングをさらに強化していきます。

- TradFiオーダーブックの厚み: TradFi資産の中で最も出来高の大きいXAUTのオーダーブックデルタを分析しました。先週、XAUTのオーダーブック流動性は明確に乖離しました。週前半は、買い側の流動性が複数回支配的となり、デルタは大きくプラスに転じ、約250万ドル近くでピークを付けました。これによりXAUT価格は約4,050ドルから約4,300ドルに上昇し、市場の強い吸収力を示しました。しかし、6月18日以降、価格が天井を打って反落すると、売り側の流動性が徐々に増加し、デルタは持続的にマイナスに転じ、上値の供給圧力が高まっていることを示唆しました。6月22日以降、マイナスのデルタは大幅に拡大し、短期的なアグレッシブな売り注文が優勢となり、XAUT価格は約4,120ドルまで下落しました。全体として、ゴールドトークンには依然として買い側のサポートがありますが、短期流動性構造はディフェンシブに傾いており、市場はマクロ不確実性のさらなる解消を待っています。

3. オンチェーンデータインサイト

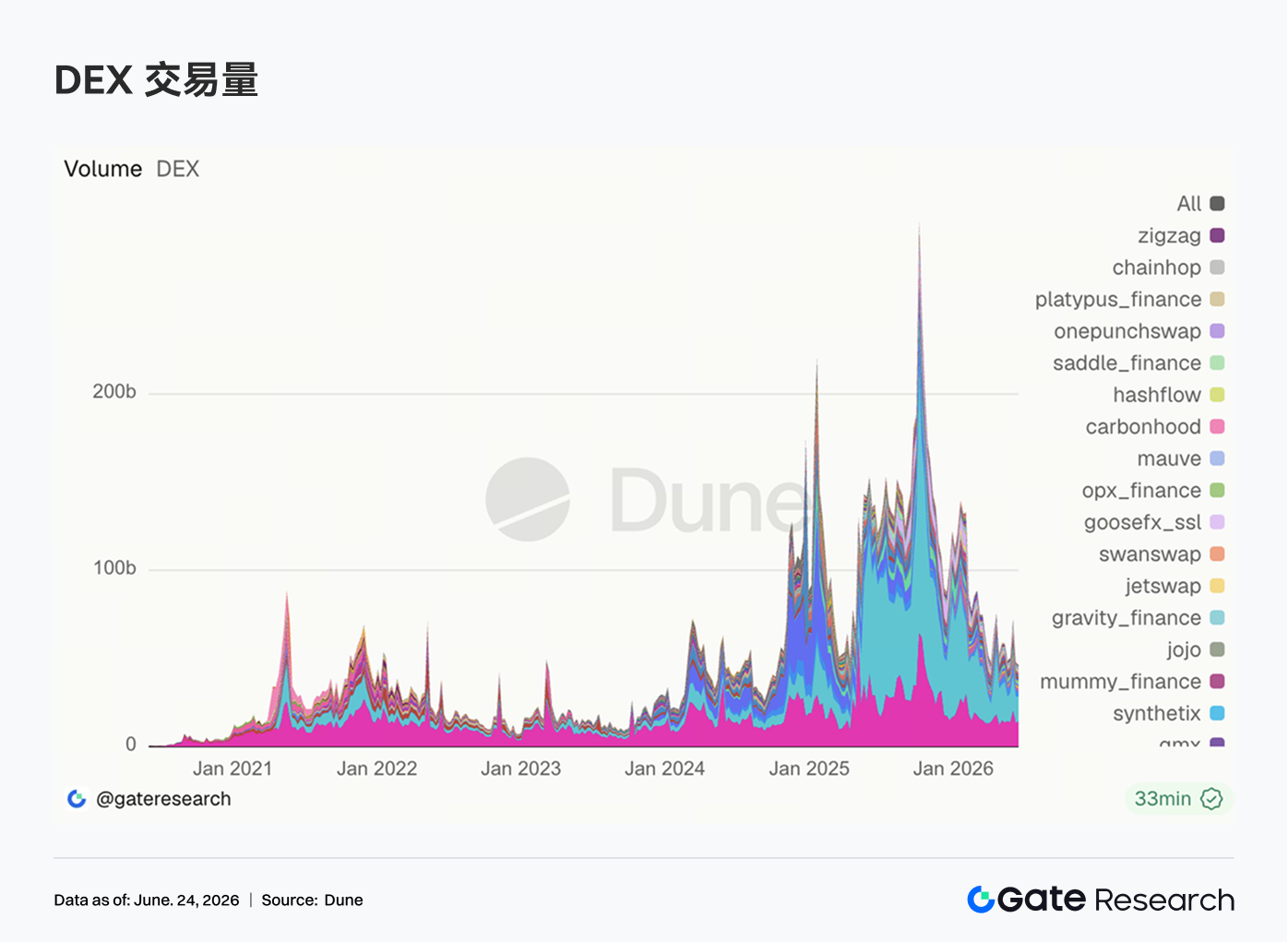

3.1 DEX出来高は連動せず回復、UniswapがPancakeSwapをわずかに上回る

先週、DEX出来高は乖離し、市場の反発は広範な出来高拡大にはつながりませんでした。Uniswapの週間出来高は約141.1億ドルで、PancakeSwapの約139.8億ドルをわずかに上回りました。PancakeSwapの出来高は前週から減少した一方、Uniswapは回復を続けました。AerodromeとCurveは前週の高値から冷え込み、イーサリアムおよびBase上の回転需要が継続的に拡大しなかったことを示しています。Solana側ではパフォーマンスがより強く、RaydiumとMeteoraの出来高は回復し、Whirlpoolはほぼ横ばいでした。PumpSwapの出来高は約4億5,800万ドルに上昇し、トレーダー数は126万人以上を維持しました。ただし、取引件数は前週をわずかに下回っており、最近の成長は高頻度のリテール活動の拡大ではなく、1回当たりの取引サイズの増加に牽引されたことを示唆しています。

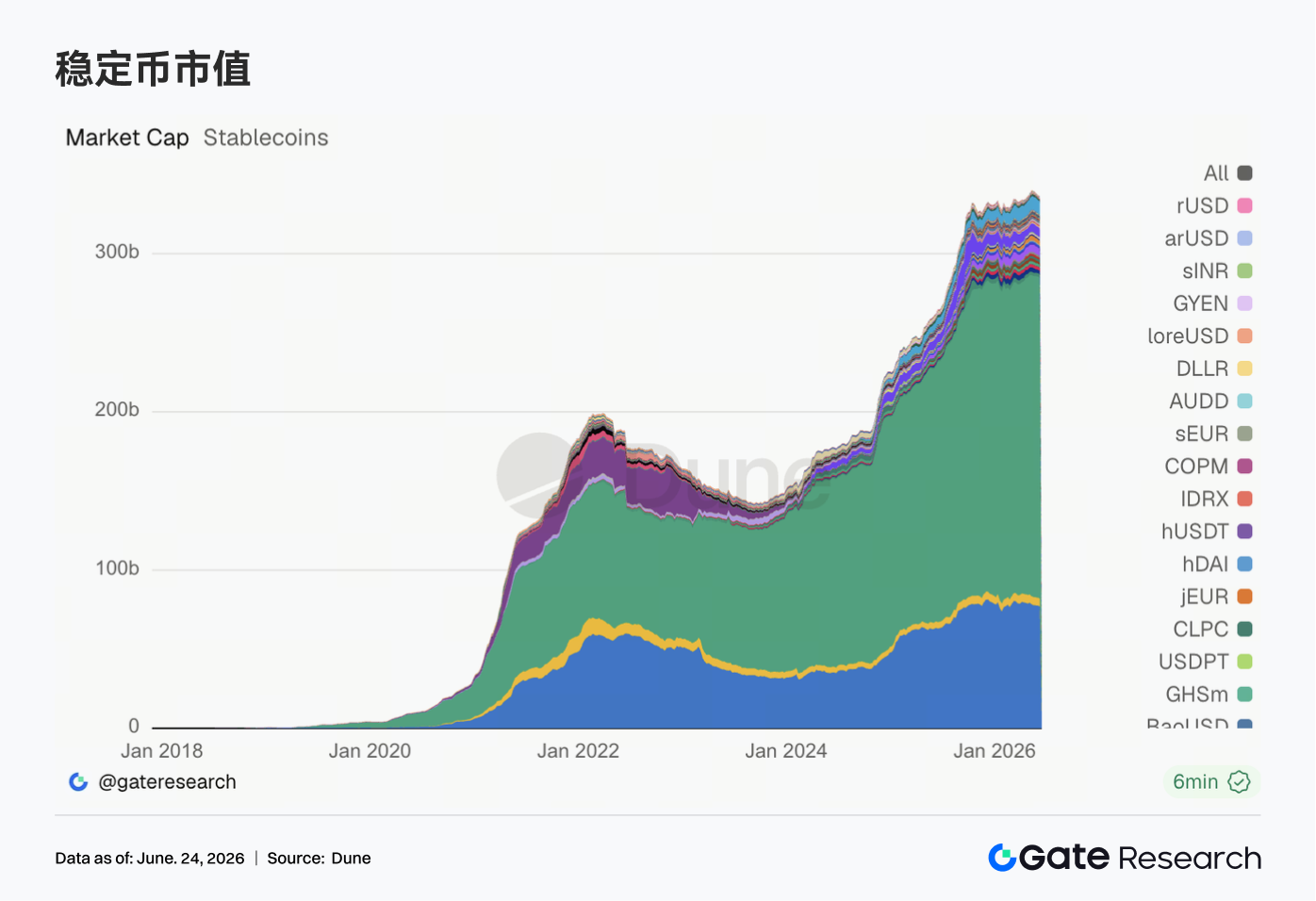

3.2 ステーブルコイン供給に乖離、中位資産がオンチェーンドル構造の変化をより鮮明に反映

先週、ステーブルコイン市場は明確な乖離を示し、USDTやUSDCなどのトップクラス資産のデータは減少しました。注目すべきは、DAIが約49.6億ドルを維持し、PYUSDが約20.9億ドルに微増、GHOが約6億ドルで安定したことです。これは、一部の中位ステーブルコインが引き続き底堅さを示していることを示しています。USDeとUSDSも反落し、利付き型およびプロトコルベースのステーブルコインの拡大が鈍化していることを示唆しています。全体として、先週のステーブルコイン市場からは新規ドル流入の明確なシグナルは得られませんでした。オンチェーンの資金は引き続き既存の保有資産間で大きく回転しており、機関投資家の配分は、実証済みの流動性、準備金の透明性、クロスチェーン利用可能性を備えた資産に選好されています。

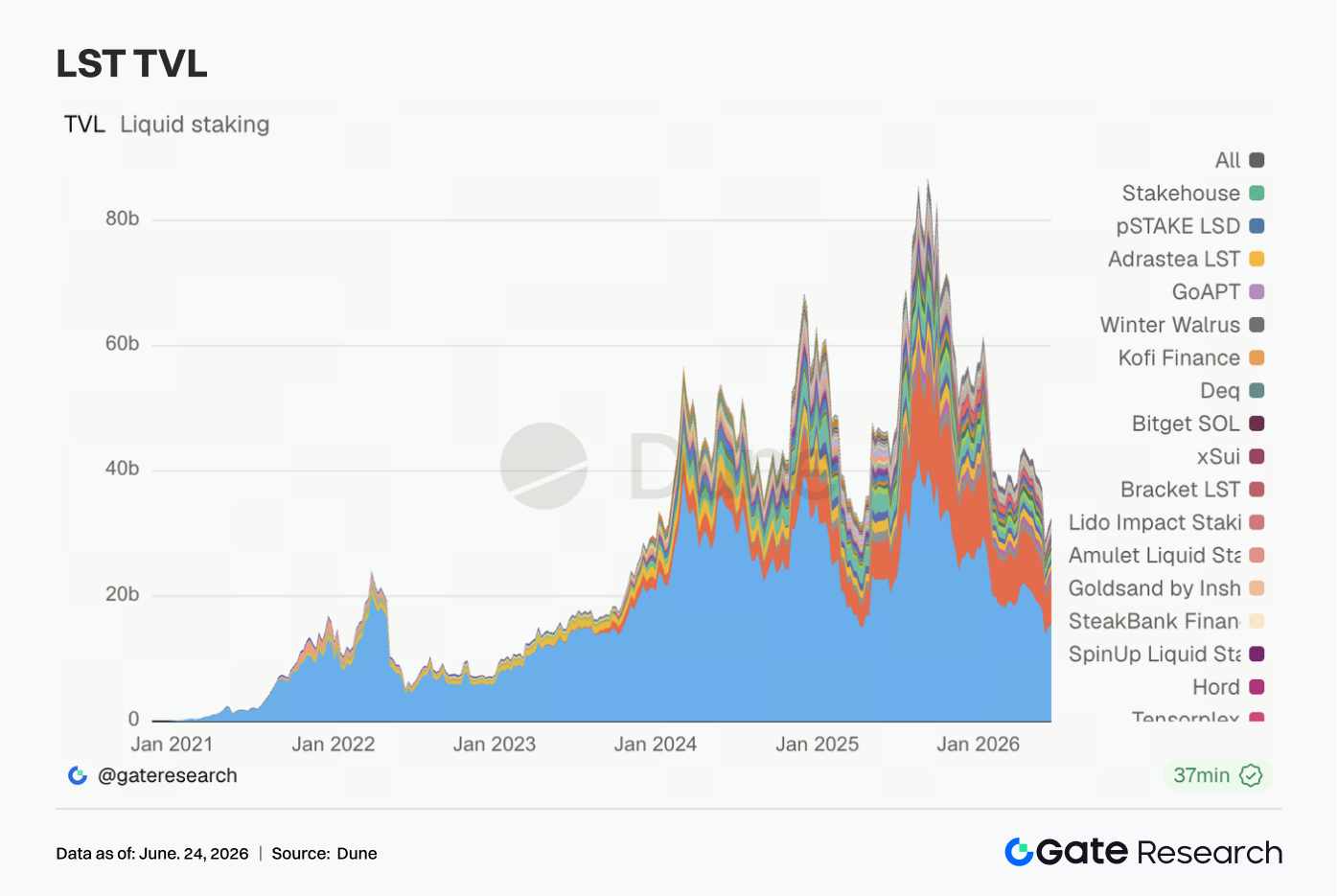

3.3 LST評価額の回復が拡大、SolanaとHYPEで弾力性がより顕著

LSTセクターは先週、全体的に反発しました。主流のETHステーキングプロトコルは緩やかな回復を継続し、LidoのTVLは約157.1億ドルに上昇しました。Rocket PoolとStakeWiseはいずれも約3%~5%の成長を記録し、ETHステーキングへの資金流出はさらに悪化しませんでした。Solana側では弾力性がより強く、JitoとJupiter Staked SOLはともに顕著な増加を示し、Sanctum Validator LSTも拡大を続けました。Kinetiq kHYPEは最も力強くパフォーマンスを示し、TVLは週間で約15%成長しました。ただし、TVLは米ドル建てであるため、先週の増加は主にETH、SOL、HYPEの価格回復に起因しており、ステークされたトークンの純流入と直接同一視することはできません。現在の状況は、評価額の回復とポジションの補充に近いものと言えます。

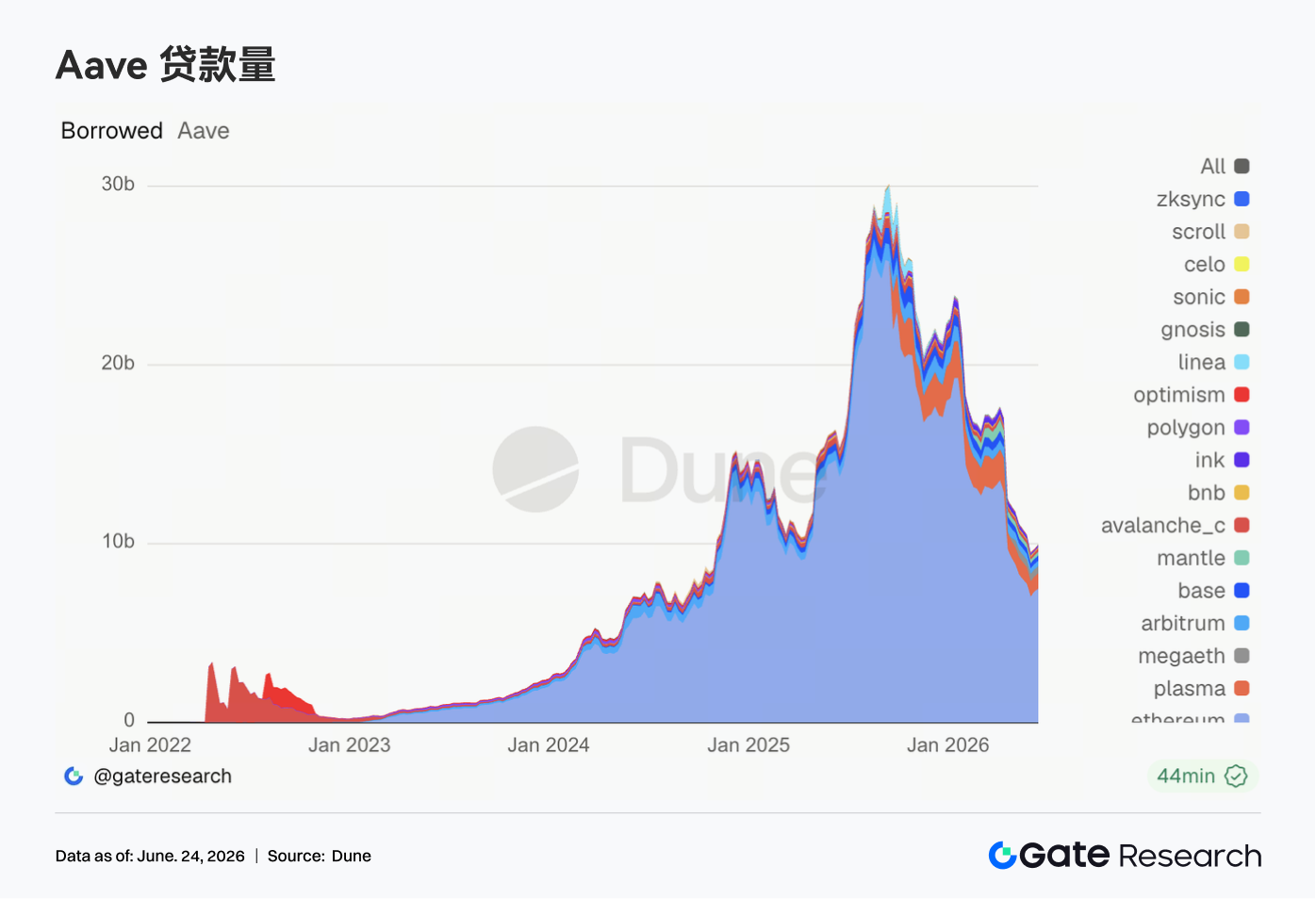

3.4 Aaveレンディング出来高が緩やかに回復、イーサリアムが支え、マルチチェーンは一方的な弱さから脱却

Aaveレンディング残高は先週も回復を続けました。イーサリアム市場は引き続き中核的な支えであり、借入出来高は約74.8億ドルに上昇し、週間で約2%増加しました。マルチチェーン市場はもはや一様に弱くはなく、Plasma、Mantle、Avalanche、Inkはより顕著な回復を示しました。ArbitrumとBaseもわずかに改善しました。一方、MegaETHとBNBチェーンは減少しました。資金は、担保の厚み、清算流動性、リスクパラメータの成熟度が高い市場に優先的に戻っています。ただし、一部の新興チェーンでのレンディング需要はすでに回復し始めています。全体として、Aaveはインシデント後の防御段階から選択的回復段階に移行しましたが、拡大はより信頼性の高い流動性を持つ市場に集中したままです。

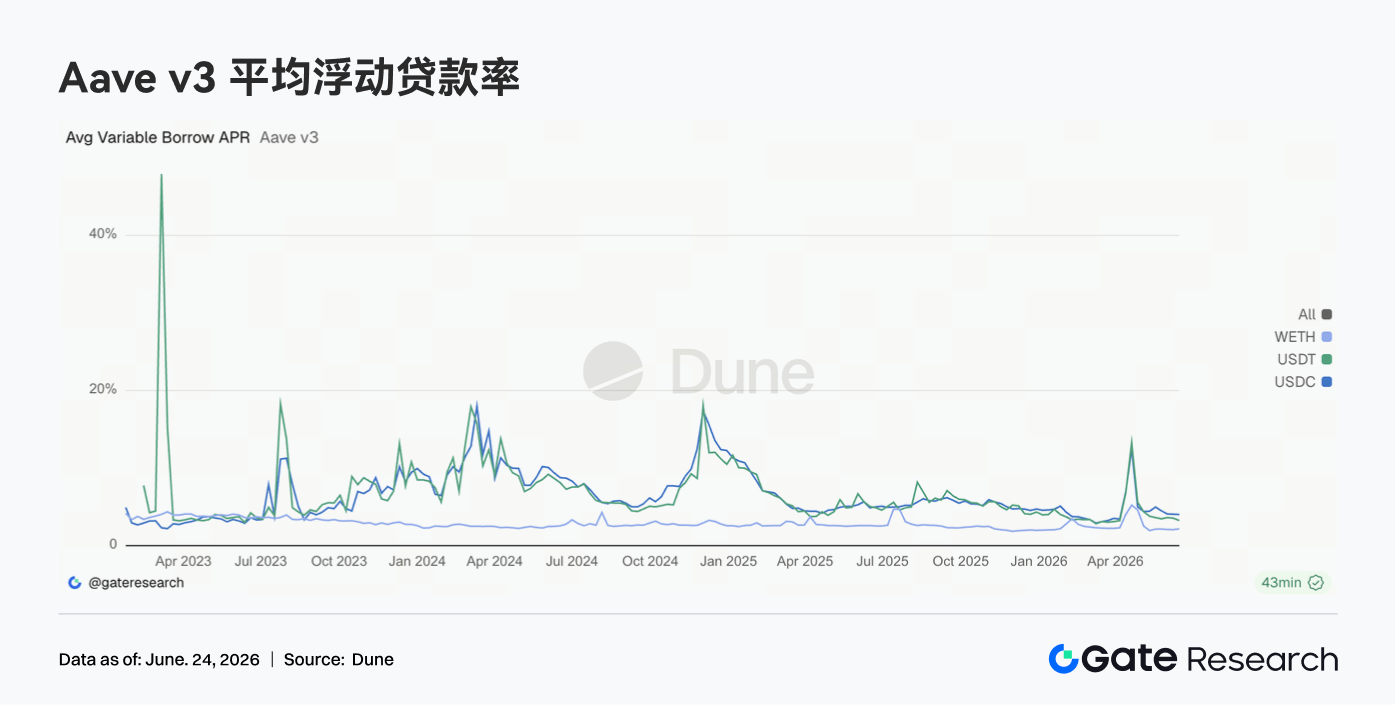

3.5 Aave貸出金利は低水準で安定、USDCのテールリスクがさらに緩和

先週、Aaveの主要資産の借入金利は低水準で安定しました。USDCの平均借入金利は約4.02%で、週間でほぼ横ばいでした。ただし、週間最高金利は約10.84%から9.36%に低下し、極端な稼働率による短期的な資金逼迫が引き続き緩和していることを示しています。USDTの平均金利は約3.24%に小幅低下しました。WETHの平均金利は約2.16%に小幅上昇しましたが、依然として低い範囲にあります。貸出残高の回復は資金調達コストの急上昇にはつながらず、レバレッジ需要が依然として抑制されていることを示唆しています。現在の金利環境は、資金回転、キャリートレード、マーケットニュートラル戦略に適していますが、借り手が流動性を求めて競合する兆候はまだ見られません。

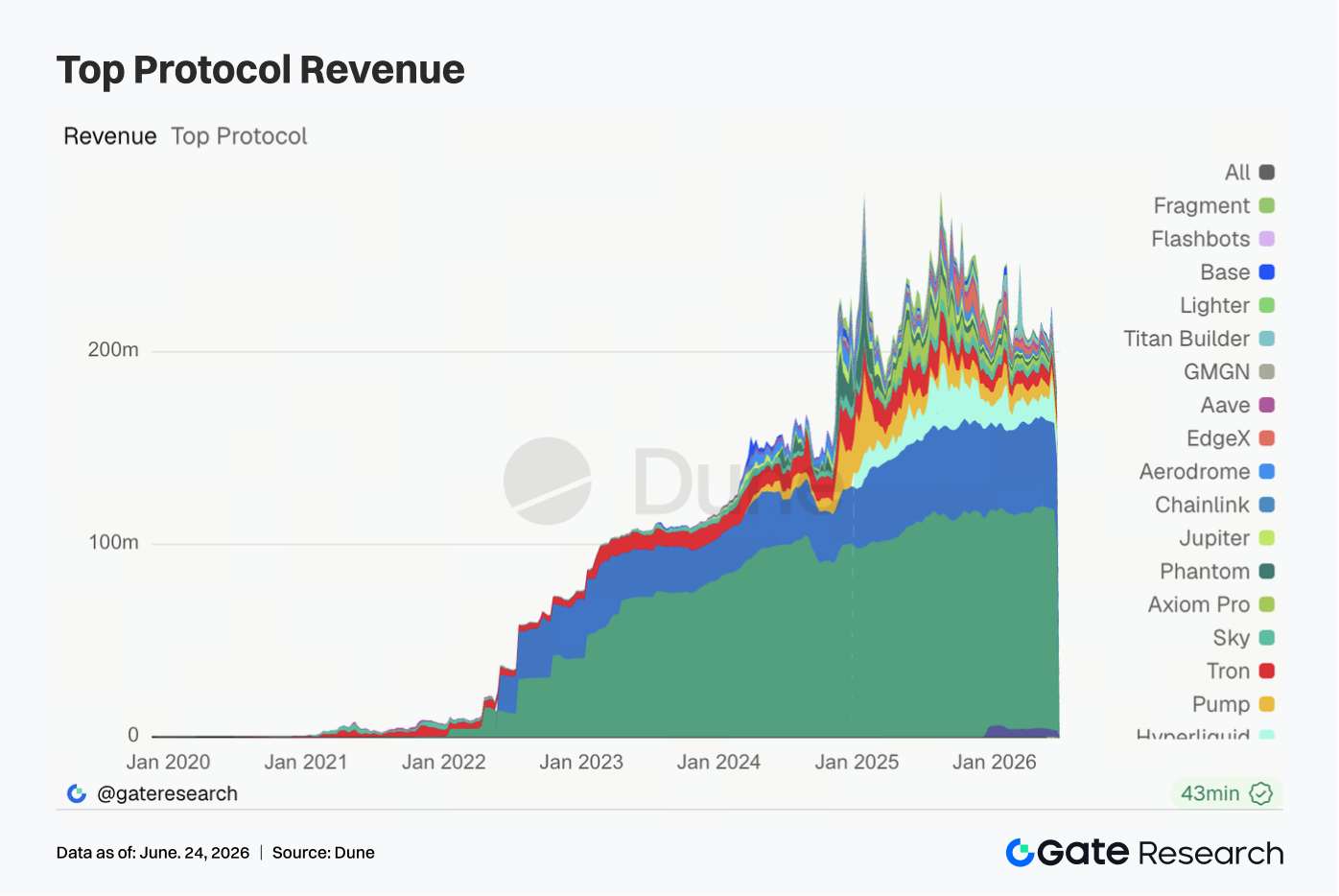

3.6 プロトコル収益は減少したが構造は不変、ステーブルコイン発行が収益基盤であり続ける

先週のプロトコル収益は全体的に低調でした。Tetherの収益は約9,676万ドルに減少し、週間で約15.5%減少しましたが、他のプロトコルを依然として大幅に上回っています。Circleの収益は約4,519万ドルで、比較的安定していました。Hyperliquidの収益は約1,157万ドルで、週間でわずかに減少しました。オンチェーン取引プロトコルの中核的な収益源であり続けています。Pump、Tron、Titan Builder、Baseの収益は減少した一方、Axiom Pro、Jupiter、Aerodrome、Aaveは改善を示しました。収益構造は根本的には変化していません。ステーブルコイン発行側が引き続き業界の収益基盤を提供し、デリバティブおよび取引アプリケーションが循環的な弾力性をもたらし、レンディングプロトコルは低金利環境下で安定しているが限定的な収益回復を維持しています。

4. デリバティブ追跡

4.1 BTC資金調達率はプラスを維持するもOIは急減、レバレッジポジションの解消が継続

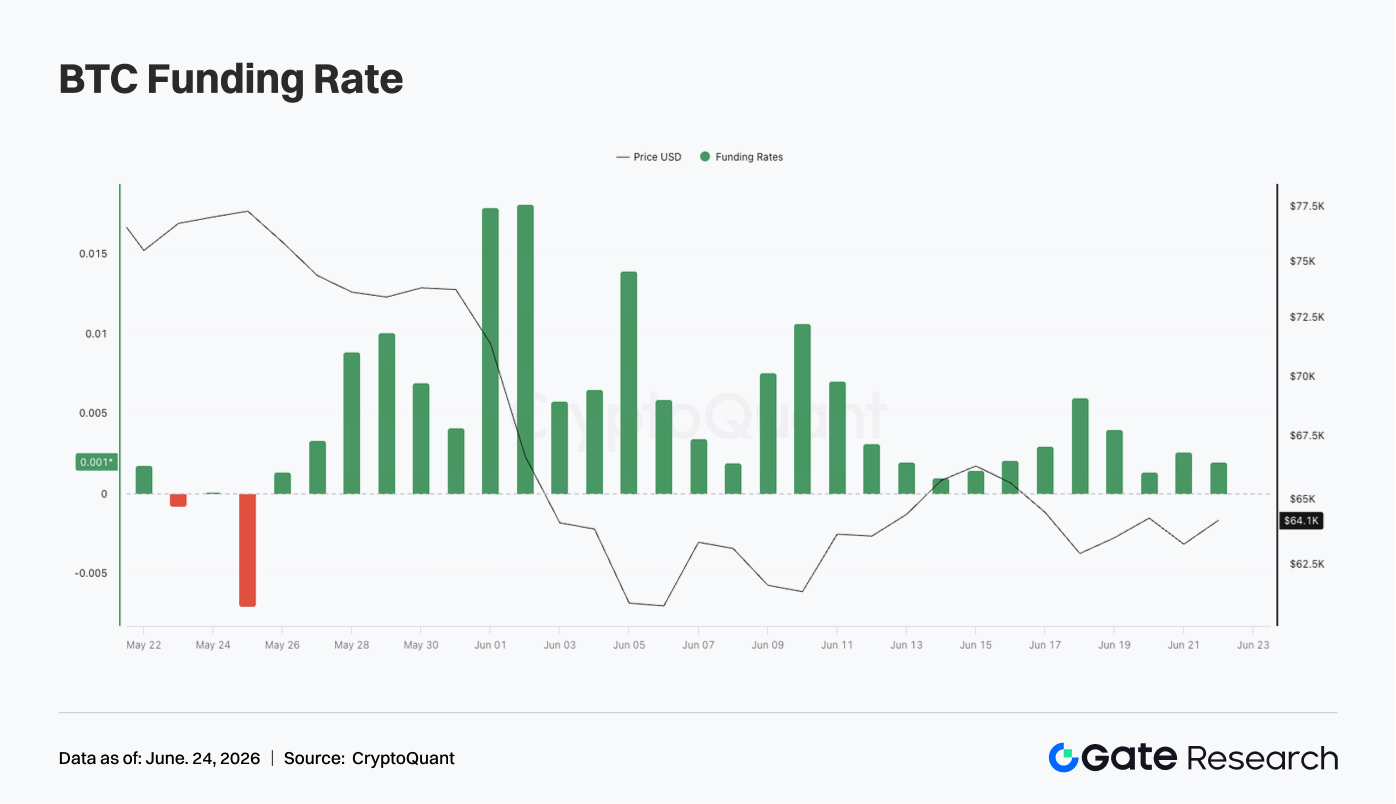

先週、BTC価格は全体的に安値圏で推移しました。週初めは約65,000~66,000ドルで取引されましたが、その後6月17日頃に62,000~63,000ドルのレンジに下落しました。その後、段階的な回復も見られましたが、週末には依然として約64,000ドルで推移し、66,000ドル台を回復するには至りませんでした。

OI面では、先週は明確な減少が見られました。OIは6月15日頃には230億ドルを超えていましたが、その後急速に約210億ドルに低下し、週後半は低水準でのレンジ変動を維持しました。価格下落とOIの急減の組み合わせは、レバレッジポジションの解消が継続し、前期の反発時に蓄積されたロングポジションの一部が強制決済されたことを示しています。資金調達率は週を通じてプラスを維持しましたが、全体的な水準は以前よりも大幅に低下しました。資金調達率は6月18日~19日頃にわずかに上昇し、安値圏での小康状態の中で底値拾いのロング需要が依然として存在したことを示していますが、極端な混雑は発生しませんでした。前数週間の高ファンディングレート環境と比較して、先週のロングセンチメントはより抑制されました。

全体として、現在のBTCデリバティブ市場は「価格の安値圏での小康状態 + OIの減少 + 緩やかにプラスの資金調達率」という構造にあります。レバレッジリスクは引き続き解消されていますが、市場はまだ完全に弱気の混雑には転じていません。BTCが66,000ドルを回復できない場合、低水準での小康状態が長期化し、レバレッジ資金の回帰を引き続き抑制する可能性があります。

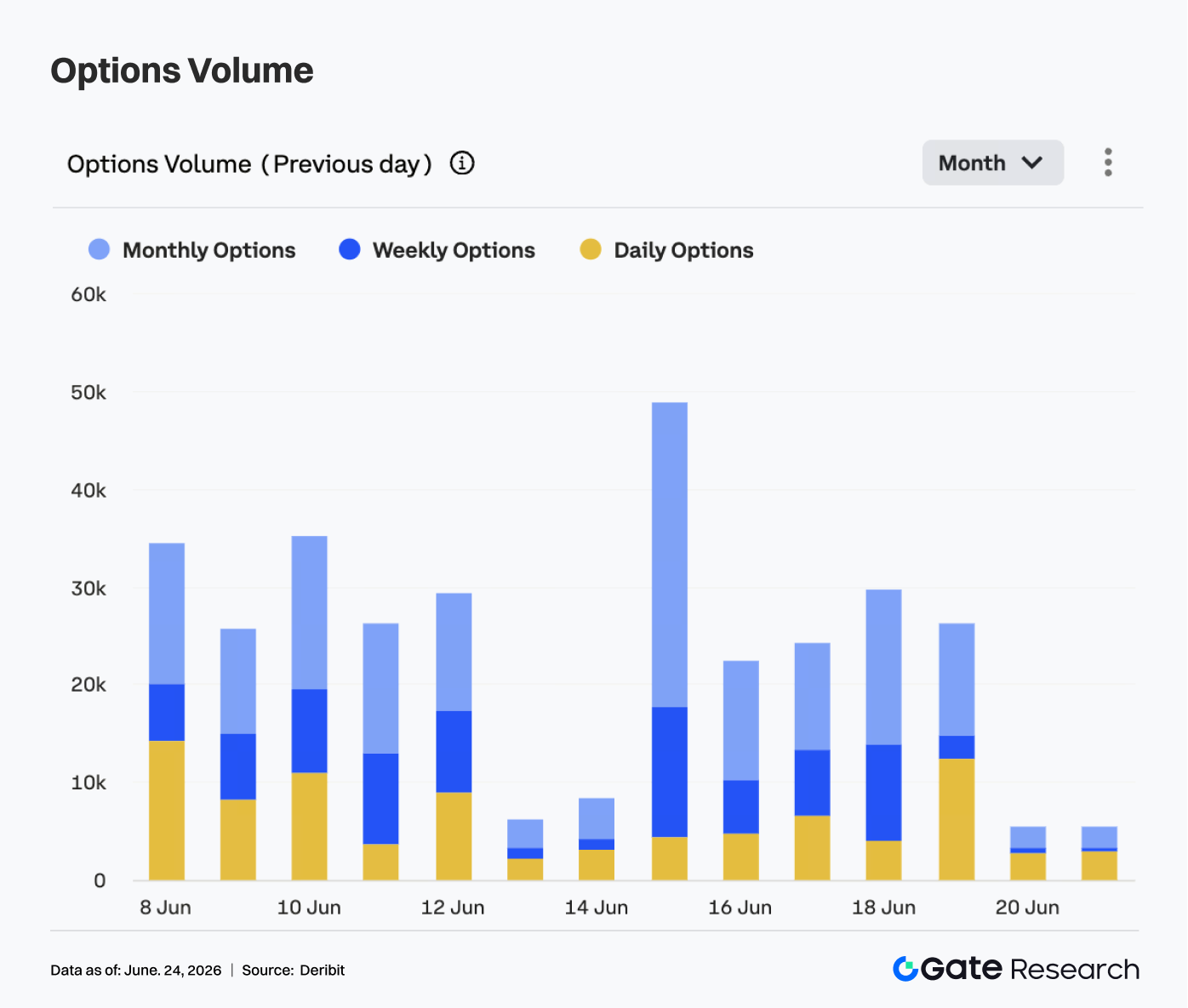

4.2 オプション出来高はピーク後に減少、月次限月が引き続き主要取引手段

オプション市場では、BTCオプション出来高が先週、ピークアンドディクラインのパターンを示しました。6月15日には出来高が50,000枚近くに達し、週間高値となり、期間中の価格変動後の強力なリポジショニングおよびヘッジ需要を示しました。その後、出来高は徐々に減少し、6月16日から19日にかけては主に20,000~30,000枚の範囲に留まりました。週末には出来高が急速に約5,000枚まで減少しました。

構造的には、月次オプションが引き続き取引出来高の大半を占めており、市場参加者が中期的なリスク管理と方向性ポジション調整に引き続き焦点を当てていることを示しています。週次オプションは一部の取引日で一定の活況を維持し、短期的な取引需要が継続していることを反映していますが、集中した出来高の急増は見られませんでした。日次オプションの出来高シェアは6月19日頃に増加し、安値圏での小康状態において、一部の資金が短期的なヘッジやイベント取引に短期満期の商品を利用したことを示唆しています。ただし、日次オプションが支配的な限月になることはありませんでした。市場の取引焦点は引き続き月次および週次限月にあります。

全体として、オプション出来高は先週、前期の高ボラティリティ期間と比較して大幅に冷え込みました。ピークアンドディクラインのパターンは、前期の集中したヘッジ需要が解消され、市場が低水準での様子見段階に入ったことを示唆しています。その後、BTCが66,000ドルを突破するか、62,000ドルを下回った場合、オプション出来高は再び増加する可能性があります。

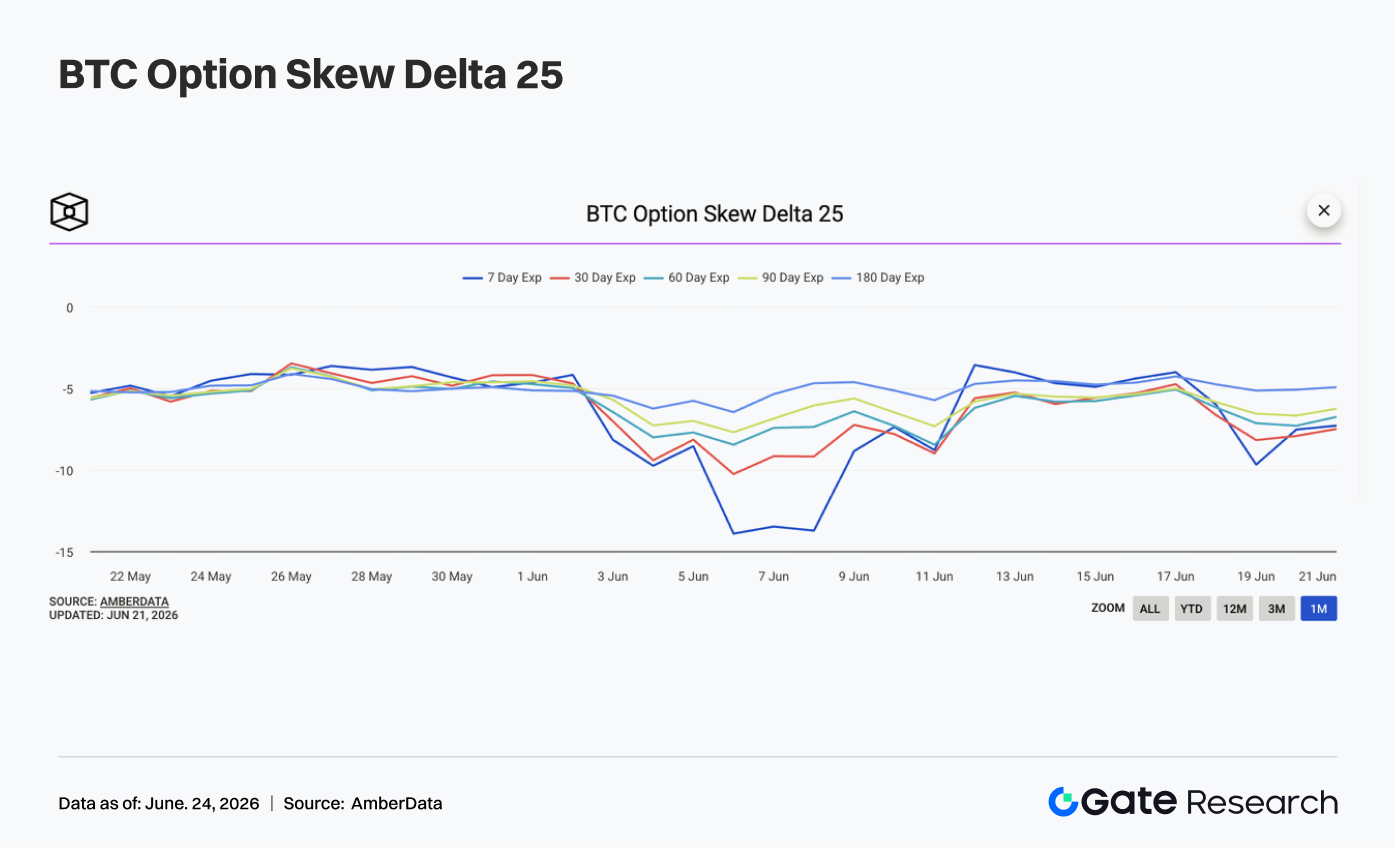

4.3 25Dスキューが再び弱まる、短期的な下値防護需要が回帰

25Dスキューを見ると、BTCの全限月は依然として全体的にマイナスであり、週後半にかけてさらに弱まりました。週初めは各限月のスキューが主に-4から-5程度で推移し、比較的安定した状態にあり、前期の極端な防御センチメントがいくらか緩和したことを示していました。

しかし、BTC価格が6月17日以降再び下落するにつれて、限月間のスキューは低下し始めました。6月19日頃には、7日スキューが-10近くまで低下し、30日スキューも約-8まで低下し、短期プットオプションのプレミアムが再び上昇したことを示し、短期的な下値リスクへの懸念が高まったことを示しています。6月初旬の7日スキューが-14近くに達した極端な状態と比較すると、先週のスキューは弱まったものの、まだパニック水準には達していません。中長期限月の低下は比較的緩やかであり、防護需要が短期に集中しており、市場は長期的なトレンドの再評価よりも、短期的な価格の主要サポート割れを懸念していることを示唆しています。

全体として、先週のスキュー構造は市場の防御センチメントの再燃を示しています。BTCが引き続き62,000~64,000ドルのレンジで小康状態を続ける場合、短期防護需要は高止まりする可能性があります。価格が66,000ドルを回復すれば、スキューはより穏やかなマイナス範囲に回復する可能性があります。

4.4 DVOLが安値から反発、市場のボラティリティ期待が再び上昇

ボラティリティ面では、BTCボラティリティ指数(DVOL)がまず低下し、その後上昇しました。週初め、DVOLは前期の下降トレンドを継続し、6月17日頃に約40から約37.5まで徐々に低下し、市場のボラティリティ期待が大幅に冷え込んだことを示しました。

その後、BTC価格が再び下落し、OIが急減し、スキューが弱まるにつれて、DVOLは安値から反発しました。6月18日頃、DVOLは急速に42を超えて上昇しました。その後、いくらか反落したものの、全体的には40~41の範囲に留まり、週央の安値より高くなっています。DVOLの反発は、市場が高ボラティリティのリスクから完全に逃れていないことを示しています。価格は前期のような急激な下落を経験していませんが、デリバティブ側では短期ボラティリティの再評価が始まっています。スキューの弱まりとDVOLの反発の組み合わせは、防護需要とボラティリティプレミアムの両方が回復したことを裏付けています。

全体として、現在のBTCは「安値圏での小康状態 + ボラティリティ上昇 + スキュー弱まり」という複合的な状態にあります。価格が引き続き62,000~66,000ドルのレンジで推移する場合、DVOLは40前後で推移する可能性があります。価格が62,000ドルを下回った場合、ボラティリティはさらに拡大する余地があります。

5. 今週の見通し

データソース

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research は、技術分析、注目トピックの洞察、市場レビュー、業界調査、トレンド予測、マクロ経済政策分析など、詳細なコンテンツを提供する包括的なブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高いリスクを伴います。投資判断を下す前に、ご自身で十分な調査を行い、購入しようとする資産や商品の性質を完全にご理解いただくことをお勧めします。Gate は、かかる投資判断から生じるいかなる損失または損害についても責任を負いません。

関連リサーチレポート

Gateリサーチ VIP週次レポート:FRBのタカ派姿勢、取引所への入金イベントがUSD1の供給を押し上げ(2026年6月15日~21日)

Gateリサーチ VIP週次レポート:FRBのタカ派姿勢、取引所への入金イベントがUSD1の供給を押し上げ(2026年6月15日~21日)

Gate Institutional Weekly:BTCと建玉が揃って回復、SOL高を背景にLSTセクターが反発(2026年6月8日〜14日)

関連記事