一、摘要与核心发现

2026 年第一季度,加密货币市场整体仍保持较高活跃度,但成交规模自 1 月高位逐步回落。按Q1 全市场现货成交约 1.94 万亿美元,衍生品成交约 18.63 万亿美元,合计约 20.57 万亿美元,衍生品与现货成交比约为 9.6 倍。结构上看,市场活跃度仍主要集中于衍生品市场,现货成交收缩幅度相对更大。

在核心指标上,Binance 继续维持行业领先。衍生品交易量约 4.90 万亿美元,在 Top 10 交易所口径下对应份额约 34.9%;平均日度持仓约 239 亿美元,对应份额约 29.9%;用户资产沉淀约 1529 亿美元,在主要 CEX 口径下占比约 73.5%。若与第二名比较,Binance 的衍生品交易量约为 OKX 的 2.2 倍,平均 OI 约为 Bybit 的 2.2 倍,用户资产规模约为 OKX 的 9.6 倍。数据反映出,Binance 的领先并非集中于单一维度,而是同时体现在成交、持仓、流动性与资金留存四个层面。

从 Top 5 竞争格局看,市场已形成较清晰的层级结构。在衍生品交易量维度,Binance、OKX、Bybit、Gate、Bitget 依次位列前五,其中 Bybit 与 Gate 体量接近,OKX 仍是最接近 Binance 的中心化平台;在持仓维度,第二梯队的排序变为 Bybit、Gate、OKX、Bitget。在用户资产沉淀维度,Binance 之后仅 OKX 维持在百亿美元以上水平,Gate、Bitget 和 Bybit 均处于 50 亿至 70 亿美元区间。整体上,Top 5 内部竞争较为充分,但领先平台与后续梯队之间仍存在可观差距。

二、现货与衍生品交易量

2.1 全市场月度交易量概览

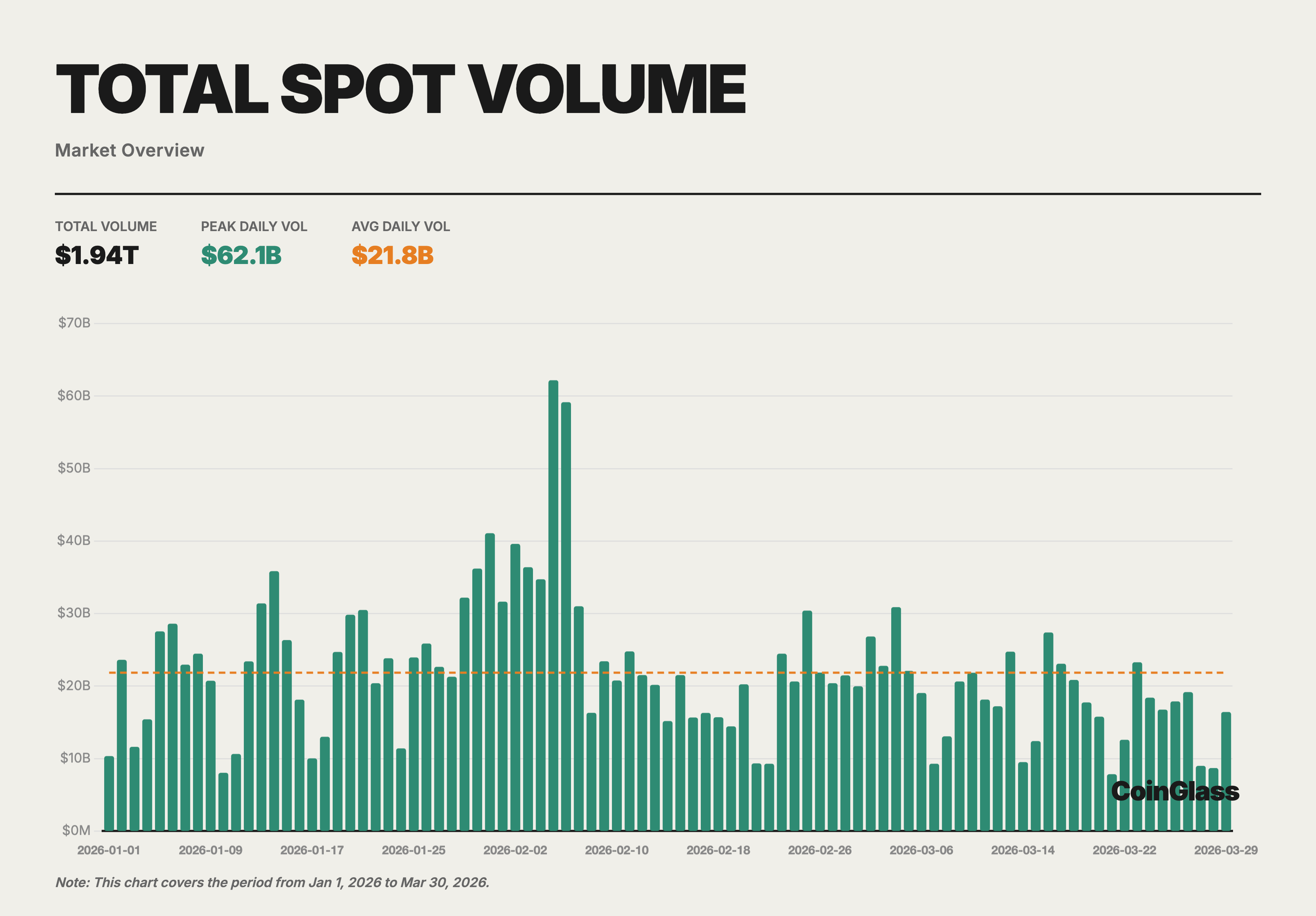

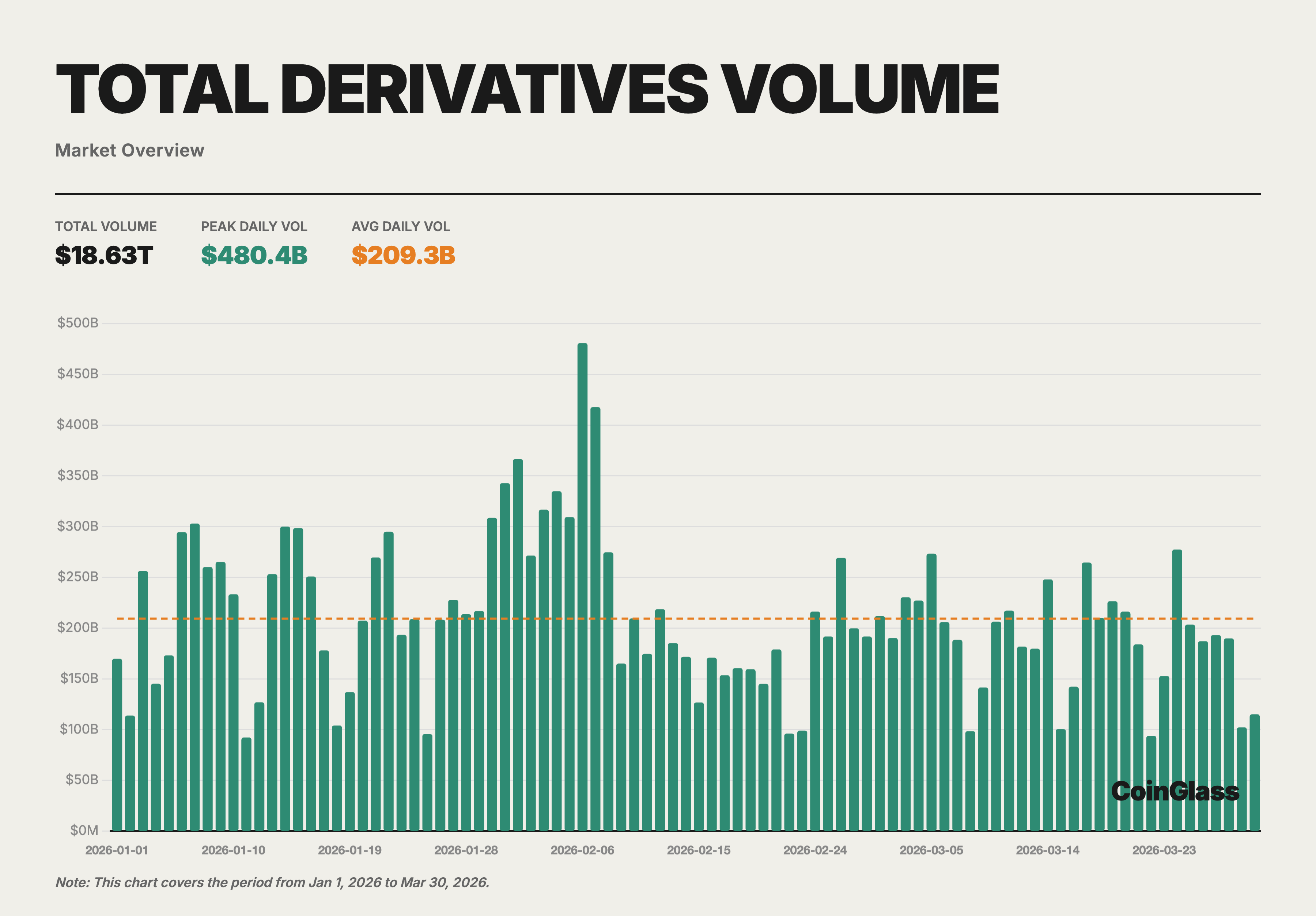

2026 年 Q1,全市场加密货币交易总量(现货 + 衍生品)约为 20.57 万亿美元,其中现货交易约 1.94 万亿美元,衍生品交易约 18.63 万亿美元。从月度分布看,1 月总交易量最高(现货 7047 亿 + 衍生品 6.73 万亿),2 月略有回落,3 月进一步收缩至季度低点。这一趋势与同期全球宏观环境的谨慎情绪相呼应,市场在经历了 2025 年 Q4 的剧烈去杠杆后,风险偏好尚未完全修复。

现货市场日均成交约 218 亿美元,衍生品市场日均成交约 2093 亿美元。衍生品与现货的比值在 Q1 稳定维持在 9.6 倍左右,略高于 2025 年全年的平均水平。这表明在市场调整阶段,交易者更倾向于通过衍生品进行对冲与短线博弈,而非在现货市场进行方向性配置。

2.2 现货交易量及市场份额

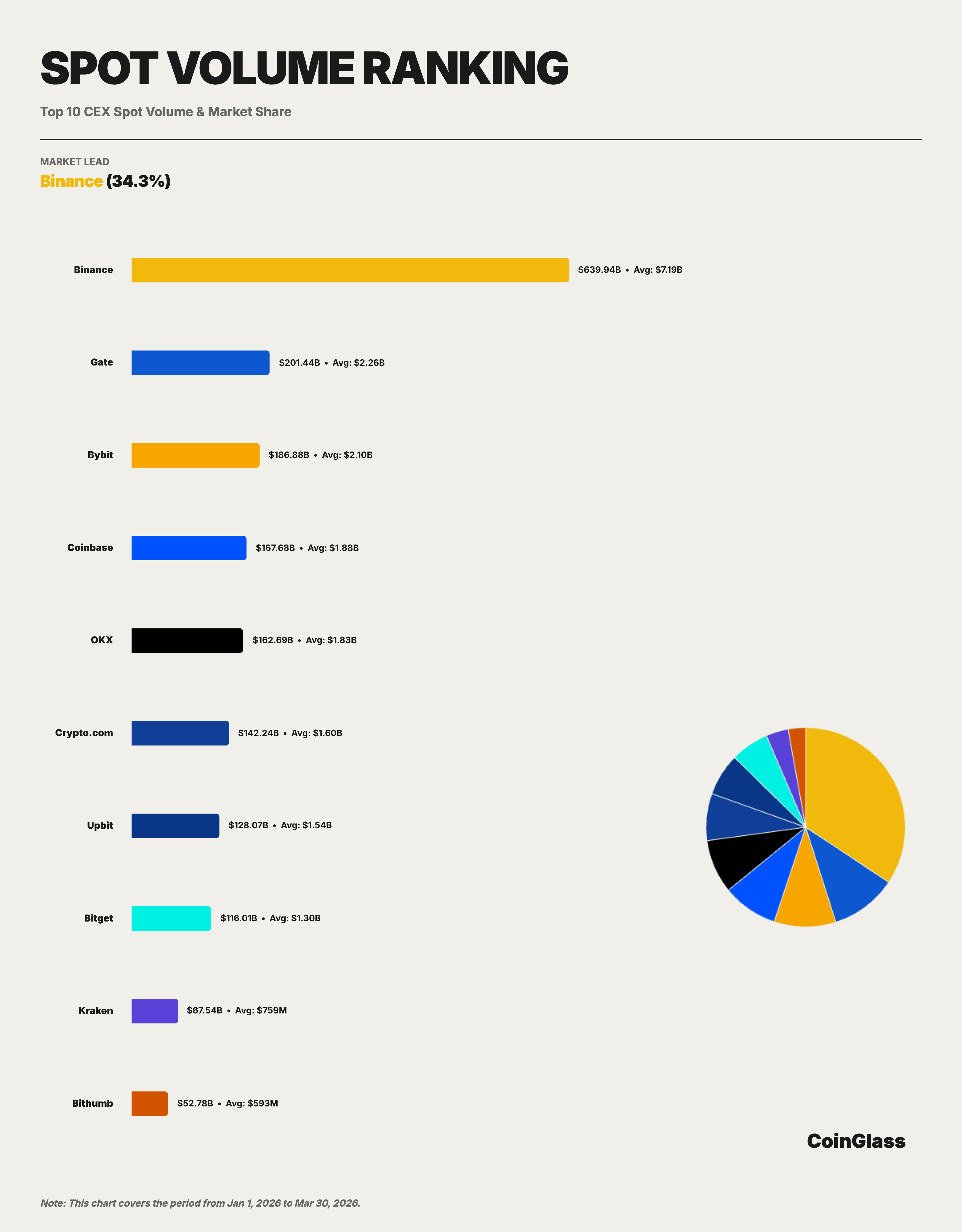

Binance 在 Q1 现货市场累计成交约 6399 亿美元,对应日均成交约 71.9 亿美元,Top10统计口径下的市场份额约 34.3%。从月度趋势看,Binance 在现货 Top 10 交易所中的份额整体保持稳定:2026 年 1 月为 34.0%,2 月为 33.7%,3 月回升至 35.4%。尽管市场总量从 1 月的 7047 亿美元收缩至 3 月的 5420 亿美元,降幅达 23%,但 Binance 的份额反而小幅提升。这表明,现货市场虽然整体回落,但头部流动性仍继续向少数平台集中。

若将竞争格局扩展至 Top 5,现货市场的分布明显比衍生品市场更分散。Q1 累计现货成交排名前五的平台分别为 Binance、Gate、Bybit、Coinbase 和 OKX,对应成交额约为 6399 亿、2014 亿、1869 亿、1677 亿和 1627 亿美元。按全市场口径测算,除 Binance 外,其余四家平台的份额大致分布在 8% 至 10% 区间。也就是说,Binance 在现货市场的领先是明确的,但相较衍生品市场,现货市场第二梯队的分布更均衡,竞争也更分散。

2.3 衍生品交易量及市场份额

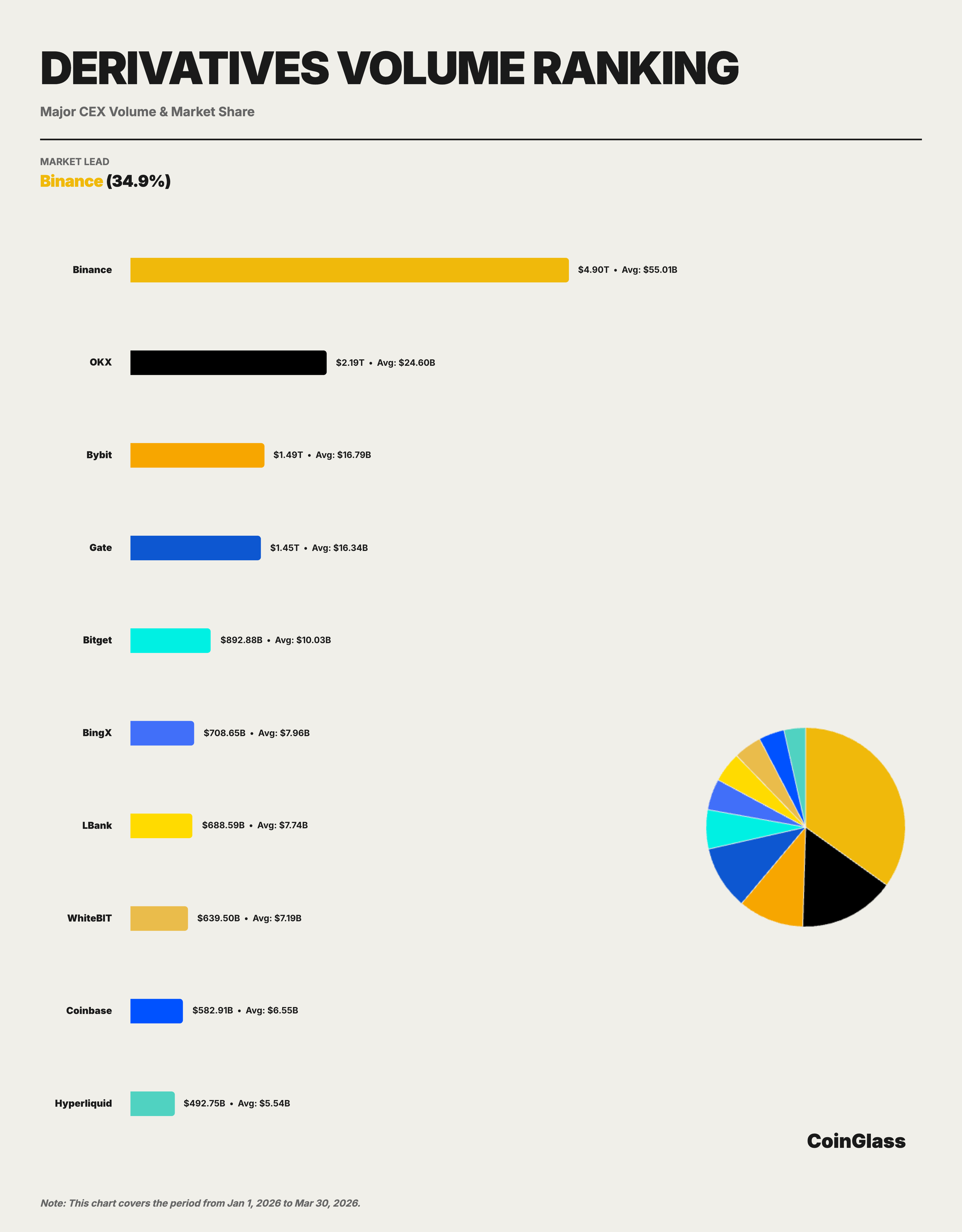

Binance 在 Q1 衍生品市场累计成交约 4.90 万亿美元,日均成交约 550 亿美元。在 Top 10 交易所的统计口径下,Binance 以34.9% 的份额稳居首位,其交易量超越第二名 OKX(2.19 万亿美元)与第三名 Bybit(1.49 万亿美元)的总和。

从月度趋势看,Binance 在衍生品 Top 10 交易所中的成交份额整体较为稳固:2026 年 1 月为 33.2%,2 月升至 35.8%,3 月维持在 35.7%。这一下行后修复的轨迹,与 2025 年四季度去杠杆冲击后市场流动性重新回归头部平台的过程相一致。换言之,季度初平台间交易量曾短暂分散,但随着市场逐步稳定,流动性继续向深度更高、执行效率更强的平台回流,Binance 在这一轮修复中表现出更强的承接能力。

OKX 是目前最接近 Binance 的中心化平台,但其成交规模仍仅相当于 Binance 的约 45%;Bybit 与 Gate 体量接近,构成第二梯队中部;Bitget 虽稳居前五,但与前四之间已出现较明显断层。若从相对量级衡量,Binance 的衍生品成交约为 Bybit 的 3.3 倍、Gate 的 3.4 倍、Bitget 的 5.5 倍。

2.4 竞争格局对比

若将现货与衍生品放在同一框架下观察,可以看到两类市场的竞争格局存在明显差异。现货市场中,Binance 维持第一,但第二梯队由 Gate、Bybit、Coinbase 和 OKX 共同构成,份额相对接近;衍生品市场中,Binance 的领先幅度更大,且第二名 OKX 与第三、第四名之间也已形成一定层次。由此可见,Binance 在衍生品市场的领先更具集中性,而现货市场则呈现“头部第一、次梯队分散”的结构。

从平台定位看,OKX 在衍生品成交规模上稳居第二,是最接近 Binance 的挑战者;Bybit 和 Gate 的竞争关系更接近同一层级,前者在全球活跃交易者中具备较强参与度,后者则在成交量与持仓维度保持较高存在感。排在 Top 5 之后的 BingX、LBank、WhiteBIT、Coinbase 和 Hyperliquid 仍维持可观交易活动,但与前五平台相比整体量级仍有差距。

值得关注的是,去中心化衍生品平台已进入主流比较视野。Hyperliquid 在 Q1 衍生品交易量约为 4927 亿美元,已跻身前十,并在持仓维度达到约 60 亿美元的平均水平。这意味着链上衍生品已不再只是边缘补充,而是开始在局部市场中形成实际竞争。不过从当前规模看,其总体体量仍明显低于 Binance、OKX、Bybit、Gate 等头部中心化平台。

三、衍生品持仓

3.1 全市场合约持仓总量走势

2026 年 Q1,全市场衍生品持仓(Open Interest)日均约为 1172 亿美元,季度内峰值出现在 1 月 15 日,达到约 1525 亿美元。从月度趋势看,1 月日均 OI 约 1411 亿美元,2 月大幅回落至 1026 亿美元,降幅约 27%,3 月小幅回升至 1060 亿美元。

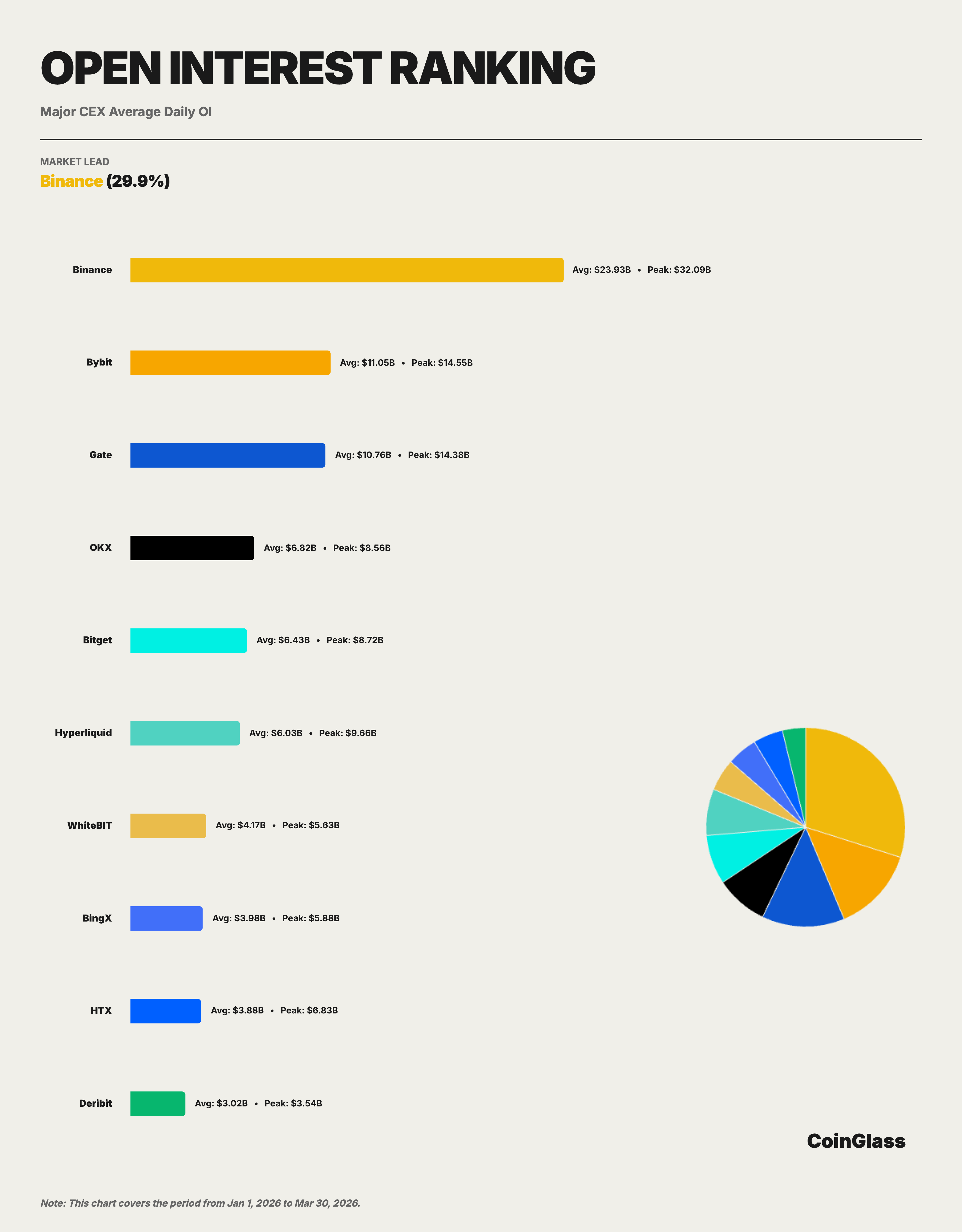

3.2 OI 占比及排名变化

Binance 在 Q1 的平均 OI 约为 239 亿美元,在 Top 10 交易所中对应份额约 29.9%,位列第一。第二至第五位分别为 Bybit、Gate、OKX 和 Bitget,平均 OI 分别约为 110 亿、108 亿、68 亿和 64 亿美元。Binance 的平均 OI 约为 Bybit 的 2.2 倍、Gate 的 2.2 倍、OKX 的 3.5 倍、Bitget 的 3.7 倍,领先幅度较为清晰。

Binance 的 OI 份额在季度内保持在 20%–21% 区间(全市场),波动范围有限,显示其在持仓维度的市场地位基本稳固。更值得注意的是,Binance 的峰值 OI 约 321 亿美元,约为第二名 Bybit 峰值(145 亿美元)的 2.2 倍,展现出 Binance 在行情波动加剧时吸纳更多仓位的能力。

3.3 市场结构分析

持仓市场的结构呈现出与交易量不同的特征。在交易量维度,Binance 领先第二名超过 19个百分点;但在持仓维度,Binance(29.9%)、Bybit(13.8%)、Gate(13.4%)、OKX(8.5%)的差距有所收窄。这反映了不同平台在吸引长期持仓方面具有各自的竞争优势。

Hyperliquid 的持仓规模值得特别关注。其日均 OI 约 60 亿美元,峰值接近 97 亿美元,已接近 Bitget 并高于 WhiteBIT、BingX 等平台。链上平台在持仓维度的提升,说明其在高杠杆和策略交易中的吸引力持续增强。短期内,这一趋势尚不足以撼动 Binance 的领先位置,但对于第二梯队平台而言,链上竞争者的进入正在提高未来份额竞争的复杂度。作为链上衍生品协议,其持仓规模的快速增长进一步验证了 2025 年度报告中关于“去中心化衍生品从概念验证转向实际市场份额竞争”的判断。

四、流动性深度

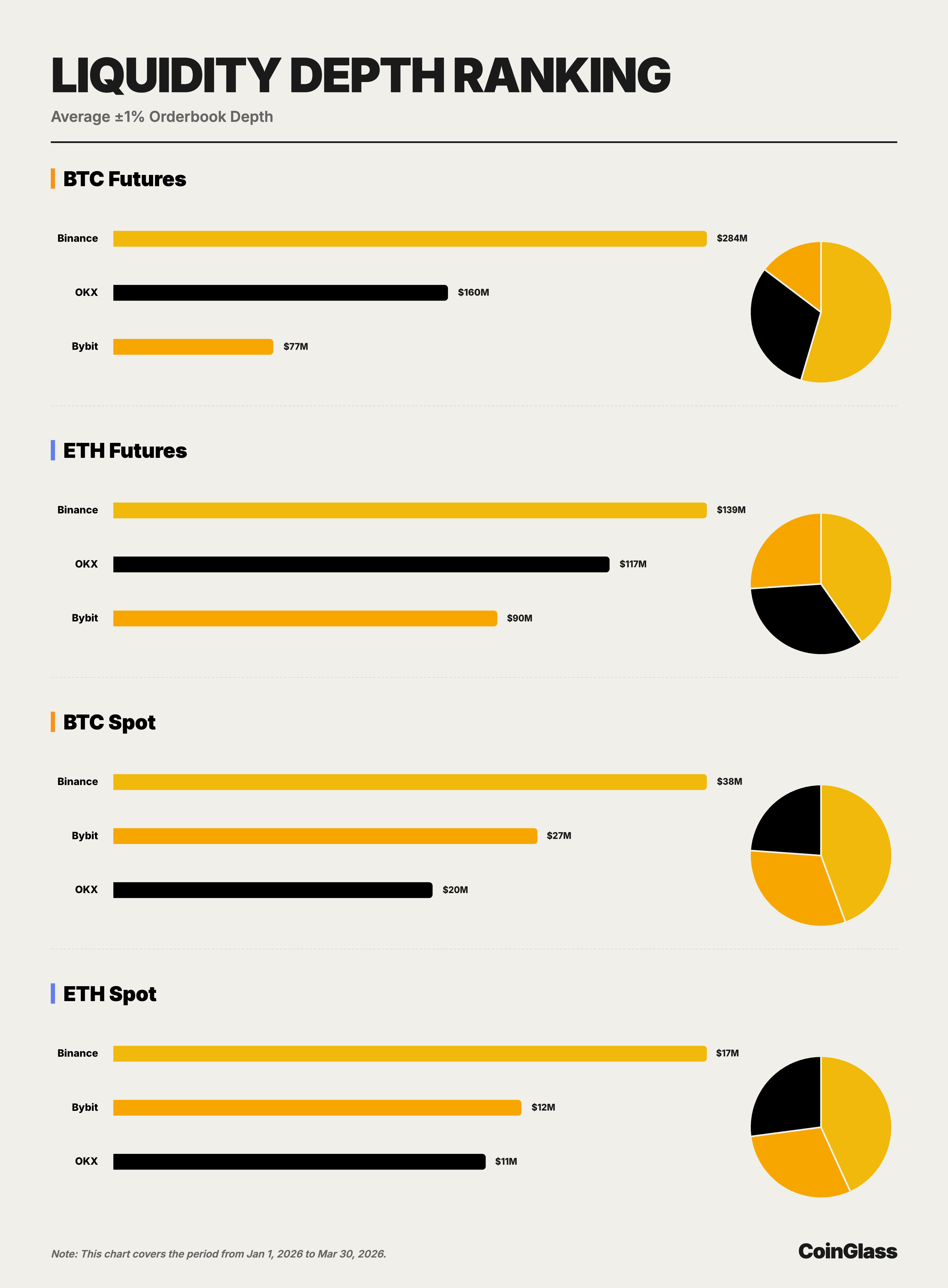

本章数据基于订单簿快照数据,比较主要平台在 BTC 和 ETH 的现货与合约市场中的 ±1% 双边深度。相较交易量和 OI,深度更直接反映平台执行大额交易时的真实承载能力,因此也是判断头部平台“质量型领先”是否成立的重要依据。

4.1 BTC 市场深度

在 BTC 合约市场,Binance、OKX 和 Bybit 的平均 ±1% 双边深度分别约为 2.84 亿美元、1.60 亿美元和 7655 万美元。Binance 约为 OKX 的 1.8 倍、Bybit 的 3.7 倍,保持显著领先。以机构交易视角看,这意味着 Binance 在 BTC 合约市场中可承接更高规模的订单而不过度放大冲击成本,其流动性优势具有直接的执行价值。

在 BTC 现货市场,Binance、Bybit 和 OKX 的平均 ±1% 双边深度分别约为 3754 万美元、2682 万美元和 2018 万美元。与合约市场不同,BTC 现货的第二名由 Bybit 而非 OKX 占据,但 Binance 仍分别高出 Bybit 约 40%、高出 OKX 约 86%。这表明,Binance 在 BTC 现货与合约两个最核心的流动性池中均处于第一位置,而第二名平台则在不同子市场之间发生轮换。

4.2 ETH 市场深度

在 ETH 合约市场,Binance、OKX 和 Bybit 的平均 ±1% 双边深度分别约为 1.39 亿美元、1.17 亿美元和 9015 万美元。相较 BTC 合约,ETH 合约市场的头部竞争更接近,OKX 与 Binance 的差距缩小至约 16%,Bybit 与 Binance 的差距约为 35%。即便如此,Binance 仍然维持第一,说明其领先不仅存在于 BTC 单一资产,也在 ETH 合约市场得到延续。

在 ETH 现货市场,Binance、Bybit 和 OKX 的平均 ±1% 双边深度分别约为 1684 万美元、1158 万美元和 1057 万美元。与 BTC 现货市场类似,第二名仍由 Bybit 占据,但 Binance 分别高于 Bybit 约 45%、高于 OKX 约 59%。从结果上看,Binance 在四个核心子市场中均位列第一,而第二名在 OKX 与 Bybit 之间切换,这进一步说明 Binance 的优势更具广度,而非集中于某一特定资产或市场。

4.3 深度与交易量的关系

从执行能力角度看,深度通常比成交量更能衡量平台的真实流动性质量。Q1 数据显示,Binance 不仅在现货和衍生品成交规模上领先,也在 BTC 与 ETH 的主要交易场景中同时拥有最优秀的深度。OKX 在合约深度上更具竞争力,Bybit 在现货深度上表现更接近头部,但目前仍没有平台在四个核心子市场中同时对 Binance 构成全面压力,这意味着 Binance 的领先具有较强的结构稳定性。

五、用户资产沉淀

5.1 资产储备规模及变化趋势

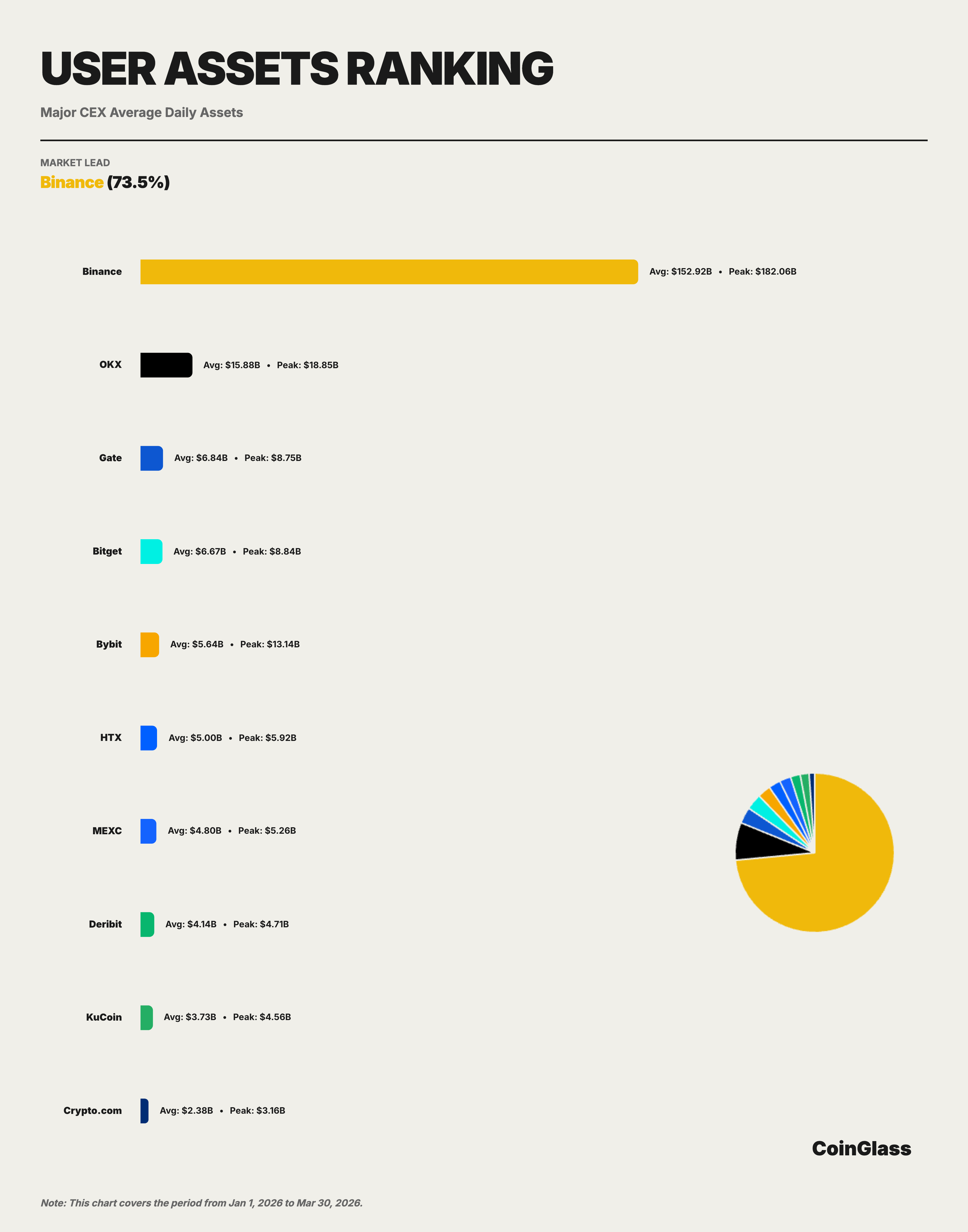

2026 年 Q1,Binance 的日均托管资产约为 1529 亿美元,在 Top 10 交易所中占据约 73.5% 的份额。这一比例远高于 Binance 在交易量(约 34.9%)和持仓(约 29.9%)维度的市场份额,显示 Binance 在资金托管层面的集中度显著高于交易活动层面。对于交易所而言,用户资产沉淀通常与品牌信任、产品生态、链上链下出入金便利性以及多业务交叉使用场景相关,因此这一指标更能反映平台在中长期维度上的综合竞争地位。

从月度趋势看,Binance 的托管资产在 Q1 经历了先降后稳的过程。1 月日均约 1727 亿美元,为季度高点,反映年初市场乐观情绪下的资金流入;2 月回落至约 1364 亿美元,降幅约 21%,与同期 OI 的下降趋势一致;3 月小幅回升至约 1478 亿美元,显示资金外流趋势已基本企稳。季度内峰值出现在 1 月 15 日,约 1821 亿美元。

Top 5 平台分别为 Binance、OKX、Gate、Bitget 和 Bybit,对应平均用户资产约为 1529 亿、159 亿、68 亿、67 亿和 56 亿美元。也就是说,在主要 CEX 口径下,只有 OKX 维持在 100 亿美元以上水平,第三至第五名平台则集中在 50 亿至 70 亿美元区间,整体呈现出“第一名显著领先、第二名次之、其余平台相对接近”的格局。

5.2 主流 CEX资产沉淀对比

用户资产沉淀维度的市场集中度远高于交易量和持仓维度。在 Top 10 交易所中,Binance 以 1529 亿美元独占鳌头,第二名 OKX 日均约 159 亿美元仅为 Binance 的十分之一。第三至第五名分别为 Gate(68 亿美元)、Bitget(67 亿美元)、Bybit(56 亿美元),三者体量相近但与 Binance 存在量级差距——Binance 的资产规模约为这三家之和的 8 倍。Binance 的平均用户资产约为 OKX 的 9.6 倍、Gate 的 22.4 倍、Bitget 的 22.9 倍、Bybit 的 27.1 倍。与其在衍生品交易量和 OI 维度上的领先相比,Binance 在资产沉淀维度的领先幅度更大。这意味着 Binance 的市场地位并不只体现在交易活跃度上,更体现在资金长期停留的平台偏好上。对于行业竞争格局而言,这类领先通常具有更高的稳定性,也更难在短期内被复制。这种极度集中的分布格局意味着,Binance 在用户资金托管层面实际承担了类似“系统性基础设施”的角色,其运营和合规状况对整个加密市场的稳健性具有放大效应。

在第二梯队中,HTX(50 亿美元)、MEXC(48 亿美元)、Deribit(41 亿美元)、KuCoin(37 亿美元)、Crypto.com(24 亿美元)构成了长尾。

六、综合分析与展望

综合交易量、持仓、流动性深度和用户资产沉淀四个维度的数据,可以得出以下核心判断:

第一,Binance 的市场领导地位全面且稳固。Binance 在所有核心维度均排名第一:衍生品交易量约 4.90 万亿美元(Top 10 份额 34.9%)、OI 日均 239 亿美元(份额 29.9%)、BTC 合约深度 2.84 亿美元(份额 54.6%)、用户资产 1529 亿美元(份额 73.5%)。更重要的是,Binance 在流动性深度和资产托管维度的领先幅度远大于交易量维度,意味着其作为加密货币市场核心基础设施的地位比简单的交易量排名所暗示的更加牢固。

第二,衍生品市场的竞争格局正在重塑。OKX 是当前最接近 Binance 的中心化平台,主要体现在衍生品成交规模和合约深度上;Bybit 的特点是交易量、持仓和现货流动性表现相对均衡;Gate 在衍生品成交与 OI 维度保持较高存在感,但资产沉淀相对较弱;Bitget 则属于第二梯队中的重要平台,在衍生品交易量和持仓维度均保持前五位置。同时,传统上由几家头部 CEX 主导的衍生品市场,正在被两股力量同时冲击:一端是以 CME 为代表的合规机构渠道,另一端是以 Hyperliquid 为代表的去中心化协议。前者主要吸引套保和基差交易需求,后者以其抗审查、可组合性和 24 小时不间断的特性吸引了一部分高频和策略交易者。

第三,市场整体在谨慎修复中前行。Q1 的交易量逐月收缩、OI 从高位回落后稳定,整体反映了市场在经历 2025 年 Q4 极端事件后的修复期特征。进入 Q2,需要关注的关键变量包括:美联储货币政策路径的明朗化、BTC 现货 ETF 资金流向的变化、以及各主要司法管辖区监管框架的落地进展。

分享

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币