Alors que l'industrie des cryptomonnaies entre dans son ère réglementaire, la Finance décentralisée (DeFi) s'impose comme l'un des principaux axes de surveillance des régulateurs mondiaux. Ces dernières années, la DeFi a connu une croissance fulgurante grâce à son caractère sans permission, ouvert et transparent, couplé à une exécution automatisée on-chain, donnant naissance à une multitude d'innovations : prêt, trading, produits dérivés, stablecoins et gestion d'actifs. Contrairement aux institutions financières traditionnelles et aux plateformes d'échange centralisées, les protocoles DeFi ne disposent souvent pas d'un opérateur clairement identifiable, ce qui complique considérablement l'application des cadres réglementaires existants.

Premier cadre réglementaire des crypto-actifs au monde à couvrir un marché régional entier, l'introduction de MiCA marque l'adoption par l'UE d'un ensemble harmonisé de règles relatives aux actifs numériques. Cependant, par rapport aux plateformes d'échange, aux émetteurs de stablecoins et aux dépositaires, la DeFi occupe une position plus délicate sous MiCA.

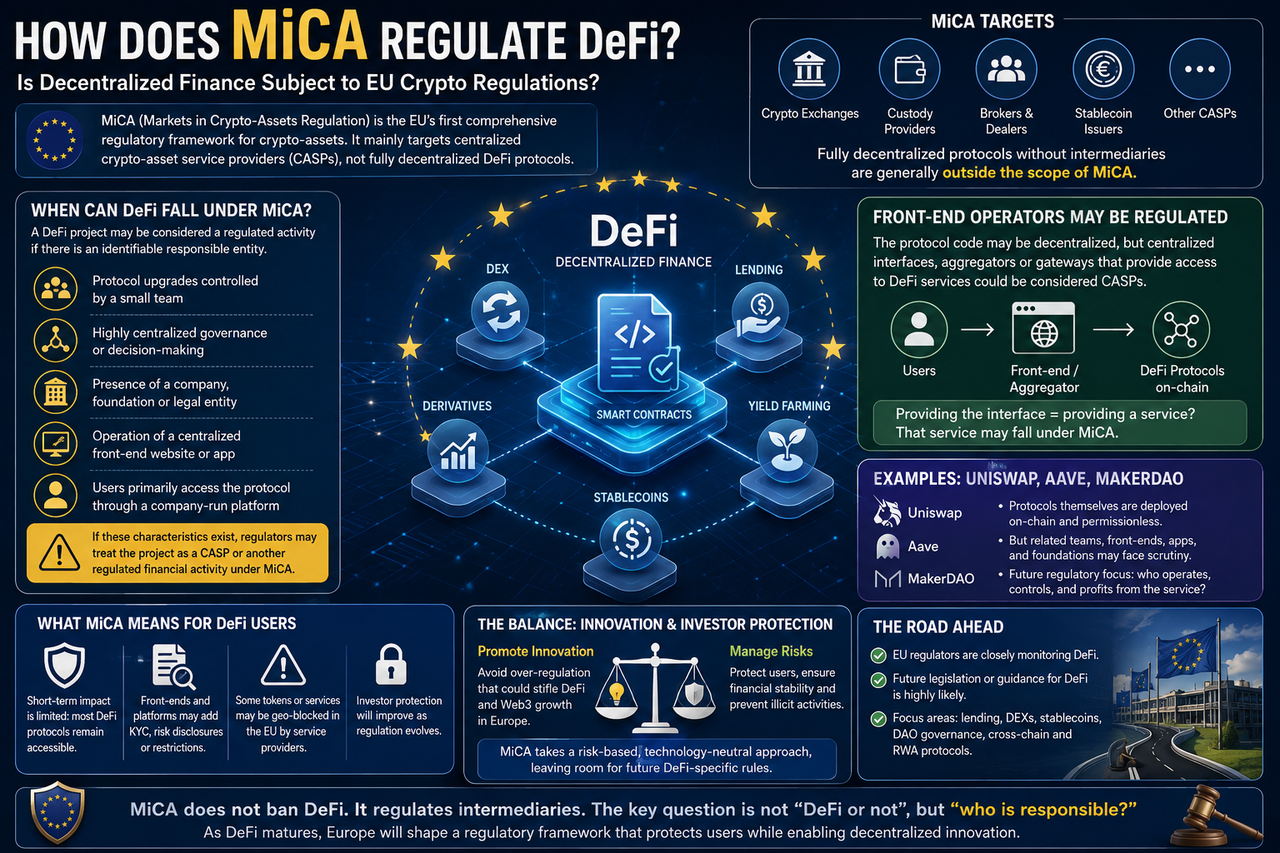

MiCA régule-t-elle directement la DeFi ?

Selon les règles actuelles, MiCA n'établit pas de cadre réglementaire pour les protocoles entièrement décentralisés.

Lors du processus législatif de MiCA, l'UE a clairement indiqué que les services entièrement décentralisés et ne faisant intervenir aucun intermédiaire sont, en principe, exclus du champ d'application de MiCA.

Cela s'explique par le fait que MiCA s'articule autour du cadre des prestataires de services sur crypto-actifs (CASP), ciblant les plateformes d'échange de crypto-actifs, les dépositaires, les courtiers et autres entités centralisées offrant des services sur actifs numériques.

Si un protocole DeFi est véritablement autonome – sans société d'exploitation, équipe de direction ou partie de contrôle – alors selon le texte actuel de MiCA, il ne serait généralement pas considéré comme un CASP et n'aurait pas besoin de licence MiCA.

C'est pourquoi de nombreux acteurs du secteur estiment que la DeFi échappe temporairement au champ d'application de MiCA.

Quand la DeFi pourrait-elle être affectée par MiCA ?

Bien que les protocoles entièrement décentralisés ne soient pas directement ciblés, la réalité est souvent plus complexe que la théorie. De nombreux projets dits DeFi reposent encore sur des équipes de développement, des sociétés d'exploitation ou des fondations qui assurent les mises à jour, la maintenance des produits et le marketing. Dans ces cas, les régulateurs peuvent identifier une partie responsable.

Les situations susceptibles d'attirer l'attention des régulateurs incluent :

- Mises à niveau du protocole contrôlées par un petit groupe

- Pouvoir de vote de gouvernance fortement concentré

- Une entité commerciale responsable des opérations quotidiennes

- Un site web frontal centralisé pour le projet

- Un accès des utilisateurs principalement via une plateforme gérée par une entreprise

Si ces caractéristiques sont prononcées, les régulateurs peuvent estimer que l'activité constitue en réalité un service financier réglementé plutôt qu'un protocole véritablement décentralisé. Ainsi, la question de la réglementation d'un projet DeFi dépend non pas de son étiquette, mais de son modèle opérationnel réel.

Il s'agit de l'une des questions réglementaires les plus débattues en Europe actuellement.

Si de nombreux protocoles DeFi sont déployés on-chain, la plupart des utilisateurs y interagissent via des sites web ou applications officiels. D'un point de vue réglementaire, les smart contracts eux-mêmes peuvent être difficiles à réglementer, mais les plateformes qui en donnent accès pourraient être soumises à une surveillance.

Par exemple, si une entreprise exploite une plateforme d'agrégation facilitant l'accès à plusieurs protocoles DeFi, les régulateurs pourraient la considérer comme un fournisseur de services sur actifs numériques. À l'avenir, l'attention réglementaire de l'UE devrait se déplacer du protocole lui-même vers les points d'entrée des utilisateurs et les fournisseurs de services.

Les organisations autonomes décentralisées (DAO) constituent un élément central de l'écosystème DeFi.

Théoriquement, les DAO gouvernent les protocoles collectivement via les détenteurs de tokens, sans recourir aux structures d'entreprise traditionnelles, ce qui en fait un symbole clé de la décentralisation.

Mais en réalité, de nombreuses DAO souffrent encore d'une concentration de la gouvernance. Par exemple, quelques institutions peuvent détenir une part importante des tokens de gouvernance, ou l'équipe de développement principale peut détenir le pouvoir de décision réel. Dans de tels cas, les régulateurs peuvent réévaluer si la DAO est véritablement décentralisée.

À l'avenir, les régulateurs de l'UE devraient se concentrer sur :

| Préoccupation réglementaire |

Question centrale |

| Répartition des tokens de gouvernance |

Quelques entités contrôlent-elles le pouvoir de vote ? |

| Autorité de mise à niveau du protocole |

Est-elle détenue par l'équipe principale ? |

| Gestion de la trésorerie |

Existe-t-il une entité de contrôle réelle ? |

| Responsabilité juridique |

Qui est responsable des pertes des utilisateurs ? |

| Répartition des revenus |

Ressemble-t-elle à des produits financiers traditionnels ? |

Ainsi, une étiquette DAO n'accorde pas automatiquement l'immunité face à la réglementation.

MiCA affectera-t-elle Uniswap et Aave ?

Pour l'instant, MiCA n'obligera pas Uniswap ou Aave à demander une licence CASP.

Cependant, si les régulateurs de l'UE déterminent ultérieurement qu'un protocole dispose d'une partie de contrôle ou d'une équipe d'exploitation centralisée, l'activité concernée pourrait faire l'objet d'un examen plus approfondi. Par exemple :

| Type de protocole |

Probabilité de réglementation MiCA |

| Protocole entièrement on-chain |

Faible |

| Protocole avec une équipe de développement assurant sa maintenance |

Moyenne |

| Protocole exploité par une entreprise commerciale |

Élevée |

| Protocole offrant des services de garde |

Élevée |

| Protocole fournissant des services d'entrée en monnaie fiat |

Élevée |

Ainsi, l'attention réglementaire portera probablement sur la conformité du modèle opérationnel à une véritable décentralisation, et non sur le simple nom du protocole.

Pour les utilisateurs ordinaires, l'impact à court terme est limité. Vous pourrez toujours accéder à la plupart des protocoles DeFi pour prêter, trader, staker, etc. Mais à mesure que les cadres réglementaires évoluent, vous pourriez observer des changements progressifs :

| Expérience utilisateur |

Changements possibles |

| Utilisation du portefeuille |

Largement inchangée |

| Trading on-chain |

Largement inchangé |

| Points d'accès DeFi |

Peuvent ajouter des exigences de conformité |

| Entrées/sorties fiat |

Surveillance plus stricte |

| Vérifications KYC |

Certains services peuvent les introduire |

| Informations sur les risques |

Plus d'informations fournies |

Dans l'ensemble, la réglementation est plus susceptible d'affecter les fournisseurs de services DeFi que de limiter directement l'utilisation des protocoles on-chain.

L'UE introduira-t-elle des réglementations spécifiques à la DeFi ?

Le consensus du secteur est oui.

Si MiCA établit un cadre réglementaire pour les crypto-actifs, les législateurs ont reconnu lors de sa rédaction que les questions liées à la DeFi n'étaient pas entièrement résolues.

La Commission européenne a indiqué à plusieurs reprises qu'elle continuerait à suivre l'évolution du marché de la DeFi et à évaluer la nécessité de règles dédiées.

Les futurs domaines d'attention pourraient inclure : les plateformes de prêt DeFi, les protocoles de produits dérivés on-chain, les stablecoins décentralisés, les systèmes de gouvernance DAO, les protocoles financiers cross-chain et les produits financiers on-chain liés aux actifs du monde réel (RWA).

Concilier DeFi et réglementation MiCA

Le principal défi pour les régulateurs consiste à trouver un équilibre entre innovation et risque.

Une approche trop stricte risquerait d'étouffer l'innovation Web3 et les flux de capitaux en Europe ; une approche trop laxiste exposerait à une protection insuffisante des investisseurs et à un risque systémique.

L'approche actuelle de MiCA privilégie la régulation des prestataires de services centralisés tout en observant l'évolution du marché de la DeFi. Cette stratégie réglementaire progressive permet d'éviter d'étouffer prématurément l'innovation et de capitaliser sur l'expérience nécessaire à l'élaboration de règles DeFi plus précises ultérieurement.

En ce sens, MiCA ne constitue pas la fin de la réglementation DeFi, mais plutôt le début du parcours réglementaire des actifs numériques en Europe.

Résumé

MiCA est le premier cadre réglementaire unifié de l'UE sur les crypto-actifs, mais ses cibles principales sont les entités centralisées comme les plateformes d'échange, les dépositaires et les émetteurs de stablecoins – et non les protocoles DeFi entièrement décentralisés. Selon les règles actuelles, les projets DeFi véritablement sans opérateur ni contrôleur ne sont généralement pas soumis à MiCA.

En pratique, cependant, la plupart des projets DeFi disposent encore d'équipes de développement, d'organisations de gouvernance ou de plateformes opérationnelles, de sorte que certaines parties de leur activité peuvent attirer l'attention des régulateurs. À mesure que le marché DeFi se développe, l'UE est susceptible d'introduire des règles spécifiques pour la finance décentralisée.

FAQ

Les protocoles entièrement décentralisés ont-ils besoin d'une licence MiCA ?

En principe, non. Si un protocole ne comporte aucune entité d'exploitation, équipe de direction ou intermédiaire, il ne relève généralement pas de la réglementation CASP.

Les DAO sont-elles réglementées par MiCA ?

Les DAO ne sont pas automatiquement réglementées. Mais si la gouvernance est très concentrée ou s'il existe une équipe de contrôle, les régulateurs peuvent réévaluer leur statut juridique.

Uniswap et Aave sont-ils soumis à MiCA ?

Pour l'instant, ils ne seront pas contraints de demander une licence CASP, mais leurs équipes d'exploitation ou leurs points d'entrée de service pourraient faire l'objet d'un examen réglementaire à l'avenir.

MiCA affectera-t-elle les utilisateurs de la DeFi ?

L'impact à court terme est limité. Les utilisateurs peuvent toujours accéder à la plupart des protocoles DeFi. Cependant, certaines plateformes d'entrée peuvent ajouter des mesures de conformité telles que le KYC, les informations sur les risques, etc.