Dans la plupart des projets Web3, les tokens d'utilité ne servent généralement qu'au paiement de frais ou à la gouvernance, ce qui complique la création d'une boucle fermée avec les revenus réels de l'activité. PLLD incarne un modèle de Tokenomics qui intègre « redistribution des bénéfices, gestion de l'offre et incitations à la participation » au sein d'un framework unique : les profits du moteur de trading financent les rachats sur le marché secondaire, le mécanisme de brûlage réduit le plafond d'offre à long terme, et les niveaux de staking et de détention augmentent les coûts de basculement pour les utilisateurs. Alors que le marché évolue du battage médiatique axé sur les récits vers des flux de trésorerie vérifiables, les conceptions qui relient la productivité off-chain aux règles on-chain des tokens ont plus de chances d'être adoptées dans les cadres d'évaluation à long terme.

Dans l'architecture globale de Palladium Network, PLLD fait office de pivot entre la couche d'actifs RWA, la couche de trading algorithmique et la couche applicative. En 2025, il a effectué son TGE, cinq rachats sur le marché public, le staking et les swaps ; en 2026, il développera les NFT RWA immobiliers et la distribution des bénéfices, et finalisera la migration de PLLDv2 vers PLLDv3 en mai 2026. Les sections suivantes détaillent les fonctions de PLLD, l'émission et la distribution, la logique d'incitation, les mécanismes de croissance, les moteurs de valeur, les risques et le potentiel à long terme, en expliquant la conception du token comme moteur de croissance de l'écosystème et quels éléments de preuve on-chain et off-chain vérifier lors de l'évaluation.

Fonctions essentielles et cas d'usage de PLLD

PLLD remplit quatre fonctions au sein du Palladium Network :

- Support de liquidité : Via Palladium Swap sur Ethereum, PLLD s'échange contre d'autres actifs et constitue une unité de prix et de transfert unifiée au sein de l'écosystème.

- Staking et droits par niveau : Le verrouillage d'actifs permet d'obtenir des récompenses ; les niveaux de détention peuvent influer sur les taux de frais, l'accès aux événements ou les incitations supplémentaires (selon les paramètres de la DApp).

- Passerelle RWA : Les souscriptions aux NFT immobiliers et la perception des bénéfices devraient être liées à la détention ou au staking de PLLD, reliant ainsi les outils on-chain aux propriétés SPV.

- Véhicule d'incitation à la croissance : Le programme de parrainage récompense l'acquisition d'utilisateurs, le trading et d'autres actions, en partie en PLLD.

PLLD ne représente pas de participation au capital des propriétés SPV ; les droits sont définis par les contrats, les métadonnées des NFT et les documents juridiques hors ligne. Les détenteurs bénéficient de droits d'utilité et de distribution en vertu des règles de l'écosystème, et non de droits directs sur le registre foncier sous-jacent.

En mai 2026, PLLDv3 est actif (contrat 0x396382F6048cEb0407e5B8F0b6FeFeEBd244c6F7), avec un accent sur la compatibilité architecturale avec les RWA, le staking et les swaps à venir ; la v2 est dépréciée et ne peut être migrée que via l'interface du site officiel ou les annonces de l'échange. Le projet a mis en garde contre les faux tokens PLLD sur les DEX — vérifiez toujours l'adresse du contrat avant toute interaction.

Mécanisme d'émission et de distribution des tokens

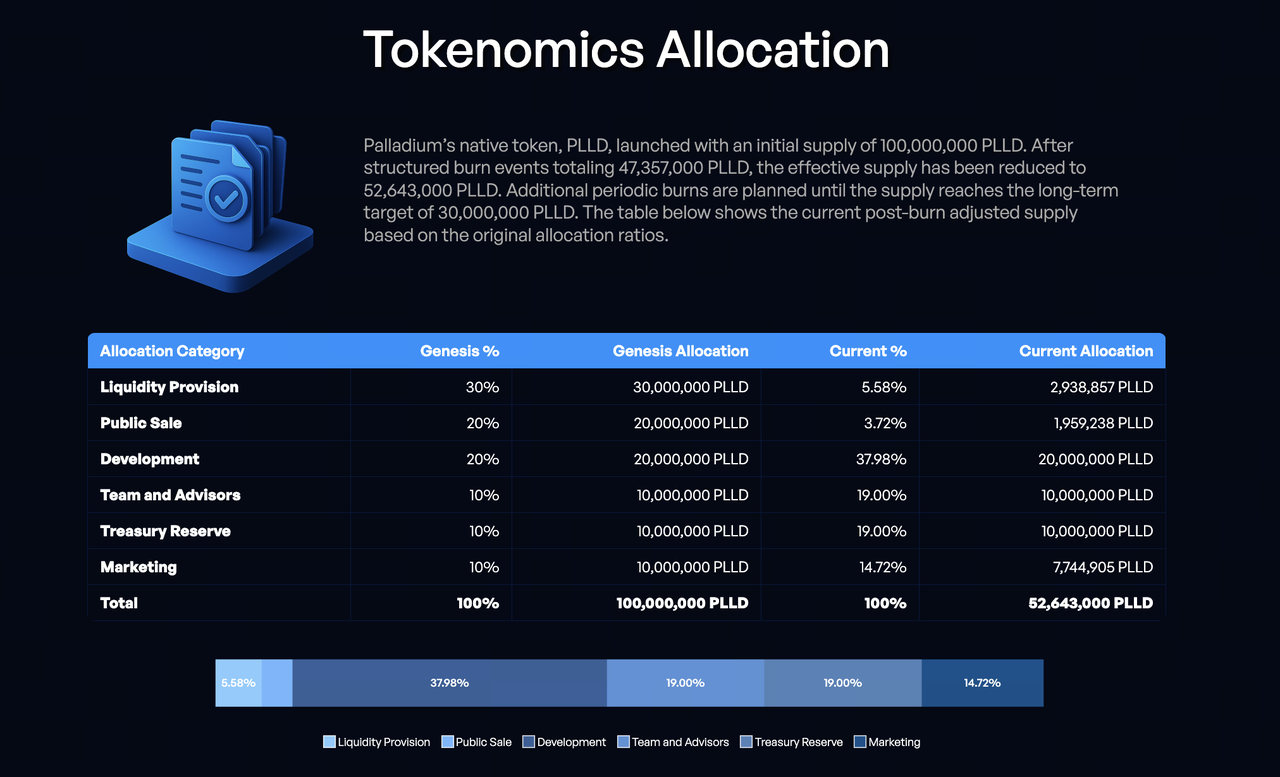

Selon le Litepaper (v1.2), l'offre initiale est de 100 millions de tokens, avec une allocation initiale : Liquidité 30 %, Vente publique 20 %, Développement 20 %, Équipe et conseillers 10 %, Trésorerie 10 %, Marketing 10 %.

Environ 47,357 millions de tokens ont été brûlés, avec une offre en circulation d'environ 52,64 millions, visant une offre à long terme de 30 millions. Après les brûlages, les exemples officiels montrent : Équipe et conseillers et Trésorerie représentent chacun environ 19 %, l'architecture globale de Palladium Network Marketing environ 14,72 %, Liquidité et Vente publique combinées moins de 10 % — les brûlages précoces ont considérablement modifié la structure de distribution des tokens, rendant l'offre en circulation plus sensible aux calendriers de déblocage de Sablier et aux rachats de la Trésorerie.

Points clés de déblocage :

- Développement : Verrouillage pendant 6 mois après le TGE, puis libération basée sur des jalons.

- Équipe : Verrouillage de 6 mois plus libération linéaire sur 25 mois.

- Trésorerie : Verrouillage de 12 mois, puis libération linéaire.

- Marketing : Libération de 25 % au TGE, le reste en libération linéaire sur 12 mois.

Rachat et brûlage : Les bénéfices d'arbitrage alimentent un pool de rachat, utilisé pour acheter du PLLD sur les marchés secondaires à intervalles aléatoires afin de limiter le front-running lié aux fenêtres prévisibles ; les brûlages sont envoyés à l'adresse Null d'Ethereum, prévus au moins une fois par an jusqu'à approcher le plafond à long terme. L'équipe déclare que les rachats seront divulgués trimestriellement avec leur ampleur et des justificatifs. Les investisseurs doivent recouper les données divulguées avec les transferts on-chain et les registres de transactions des échanges. En 2025, cinq rachats sur le marché public ont été réalisés, et la feuille de route 2026 inclut une nouvelle série de brûlages — « l'histoire par l'offre » de la croissance Tokenomics nécessite une réalisation soutenue des rachats et des brûlages au fil du temps pour faire écho à « l'histoire par la demande » provenant du staking.

Rôle de PLLD dans les incitations de l'écosystème

Les incitations s'articulent autour de « Rétention — Activité — Expansion » :

- Rétention : Les récompenses de staking et les avantages des niveaux augmentent le bénéfice marginal de la détention à long terme, réduisant ainsi la pression de vente à court terme.

- Activité : Les swaps accroissent le volume et la profondeur de PLLD, soutenant indirectement l'efficacité d'exécution des rachats.

- Expansion : Les commissions de parrainage et les libérations marketing linéaires tokenisent les coûts d'acquisition de clients.

Contrairement aux tokens de gouvernance purs, les incitations proviennent en partie des bénéfices d'arbitrage et de la future distribution de loyers des RWA, visant à lier le token aux revenus plutôt qu'à la seule inflation — en supposant que la rentabilité du moteur et la livraison des biens répondent aux attentes. Les sources officielles lient également les niveaux à des périodes de détention plus longues, destinées à transformer la « spéculation à court terme pour vendre » en « participation à long terme pour partager les bénéfices », complétant ainsi le rachat et le brûlage : le premier gère le comportement côté demande, le second gère l'échelle côté offre.

Le volant de croissance de Palladium peut se résumer ainsi : Flux de trésorerie d'arbitrage/location → Rachat et brûlage compriment l'offre → Attentes de détention et de staking renforcées → Les swaps et les parrainages attirent de nouveaux utilisateurs → Expansion du moteur de trading et du portefeuille RWA → Réinvestissement des flux de trésorerie dans les rachats.

Parcours utilisateur type : Acquérir du PLLD via Swap et le staker → Participer aux préventes de NFT RWA pour une exposition immobilière → Parrainer d'autres personnes pour des commissions → Suivre les brûlages et les rachats on-chain pour évaluer l'évolution de l'offre. Pour les participants institutionnels ou fortunés, la tokenomique offre une autre voie : sans exploiter directement des bots d'arbitrage entre bourses, ils peuvent s'aligner sur les stratégies de la Trésorerie par la détention et le staking ; pour les utilisateurs particuliers, les structures hiérarchisées abaissent la barrière de participation « tout ou rien », permettant à différents capitaux d'obtenir des droits différenciés selon des règles unifiées.

L'enjeu clé pour l'année d'expansion 2026 est de savoir si le volant s'étend à la couche d'actifs : si la première série de NFT immobiliers distribue les revenus fonciers comme prévu, les incitations de PLLD seront pour la première fois connectées à des flux de trésorerie RWA vérifiables ; en cas de retard, la croissance pourrait encore reposer principalement sur le moteur et le marketing. La migration vers PLLDv3 réduit les frictions pour l'intégration des portefeuilles et des échanges, mais ne remplace pas la livraison fondamentale. Le moteur de trading couvre plus de 15 bourses avec arbitrage automatisé (y compris l'arbitrage standard et triangulaire), restant la source réaliste des fonds de rachat — la « qualité du carburant » de la croissance Tokenomics dépend en fin de compte de la rentabilité durable du moteur dans des conditions de marché réelles, et non de la fermeture théorique dans un livre blanc.

Facteurs clés influençant la valeur du token PLLD

Endogènes : Bénéfices d'arbitrage (fonds de rachat), exécution des rachats et des brûlages, taux de staking et répartition des niveaux, avancement des NFT RWA, pression de vente due aux déblocages de Sablier.

Exogènes : Liquidité d'Ethereum et Gas, réglementation mondiale des RWA, détournement par les concurrents, taux d'intérêt macroéconomiques affectant les actifs risqués et les valorisations immobilières.

Ces facteurs peuvent être résumés dans un tableau simple :

| Type |

Variables typiques |

Transmission vers PLLD |

| Côté revenus |

Bénéfices d'arbitrage, loyers immobiliers |

Affecte le pool de rachat et la crédibilité du récit RWA |

| Côté offre |

Brûlages, déblocages |

Affecte l'offre en circulation et les attentes du marché |

| Côté demande |

Taux de staking, volume de swaps |

Affecte la pression de vente et l'activité de l'écosystème |

| Côté environnement |

Marché macro, réglementation |

Affecte les multiples de valorisation et l'appétit pour le risque des capitaux |

Les données de tiers montrent que la capitalisation boursière de PLLD était élevée début 2026, puis s'est corrigée avec le marché global — même avec des rachats et des brûlages continus, le prix peut encore suivre de près le bêta crypto. La gestion de l'offre est une condition nécessaire, mais non suffisante.

Risques à prendre en compte lors de l'investissement dans PLLD

- Risque de modèle : L'arbitrage n'est pas garanti rentable ; les RWA sont exposés à des risques d'occupation, juridiques et de gouvernance SPV.

- Risque structurel : La pression de vente liée aux périodes de déblocage peut diluer le récit déflationniste ; si les rachats sont inférieurs aux libérations, le récit s'affaiblit.

- Risque de sécurité : Hameçonnage et faux tokens pendant la migration (avertissement officiel en mars 2026) ; utilisez uniquement le contrat officiel PLLDv3.

- Risque de conformité : La tokenisation immobilière et les commissions de parrainage sont sensibles dans certaines juridictions.

- Risque de transparence : Les rachats et les brûlages doivent être vérifiés indépendamment sur les explorateurs de blocs.

Ce qui précède ne constitue pas un conseil en investissement.

Potentiel de développement à long terme de l'écosystème PLLD

Court terme (2026) : Boucler la boucle de distribution des bénéfices des NFT RWA, exécuter les brûlages, élargir le portefeuille immobilier, achever l'intégration complète de PLLDv3.

Moyen terme : Renforcer l'interopérabilité des swaps, la liquidité secondaire des NFT et la diversification des stratégies d'arbitrage pour éviter une dépendance excessive à une seule stratégie pour les revenus.

Long terme : Le projet mentionne officiellement une chaîne propriétaire et un pont cross-chain ; si cela se concrétise, PLLD pourrait devenir une unité de règlement plus large pour les RWA et les rendements quantitatifs, mais la feuille de route et la réglementation restent incertaines.

Si la pénétration des RWA augmente et que les rachats, les brûlages et les revenus immobiliers deviennent vérifiables, PLLD pourrait voir une demande d'allocation dans un cadre « utilité + déflation + exposition aux actifs » ; dans le cas contraire, il pourrait simplement refléter le bêta de liquidité. Le potentiel à long terme dépend de la convergence des trois chronologies — déblocages, rachats et revenus RWA — dans la même direction. Vers mars 2026, le projet a atteint son premier anniversaire et a continué à divulguer les rachats, les progrès juridiques et le calendrier de la plateforme Palladium NFT ; ces mises à jour publiques peuvent servir de fenêtres sur la capacité d'exécution, mais doivent être recoupées avec les enregistrements on-chain comme Etherscan, pour éviter de confondre le rythme marketing avec une amélioration fondamentale.

Conclusion

PLLD relie les revenus off-chain, la liquidité on-chain et le comportement des utilisateurs dans un ensemble de règles unifiées : les swaps et le staking stimulent la participation, les rachats et les brûlages gèrent l'offre, les NFT RWA et le moteur d'arbitrage fournissent des sources de valeur, et les parrainages et les niveaux amplifient les effets de réseau. En 2025, l'infrastructure d'émission et de rachat a été consolidée ; en 2026, PLLDv3 et l'expansion des RWA testeront si le modèle peut passer de l'exhaustivité conceptuelle à une livraison vérifiable. L'évaluation doit équilibrer les déblocages Sablier, les registres de brûlage on-chain et la distribution des bénéfices des NFT — lorsque ces trois lignes évoluent dans la même direction, PLLD se rapproche d'un moteur de croissance de l'écosystème ; si l'une d'elles est en retard, la logique de croissance nécessite un réexamen. Dans un environnement de marché qui valorise les flux de trésorerie vérifiables, PLLD est une expérience de token hybride qui mérite d'être étudiée, mais elle doit être abordée avec une diligence raisonnable indépendante et la prudence nécessaire.