I. Peut-on acheter à la limite à la baisse ?

Vous pouvez passer des ordres d'achat au prix plancher, mais il faut comprendre trois niveaux distincts :

-

Autorisation de négociation : sur les marchés avec limites de cours (les actions ordinaires du marché principal A sont généralement à ±10 %, tandis que le STAR Market et le ChiNext sont à ±20 %), un titre atteignant son plus bas quotidien n'est pas la même chose qu'une suspension de cotation. Les canaux de négociation restent généralement ouverts, vous permettant de soumettre des ordres d'achat et de vente normalement. La bourse apparie les ordres selon la règle de « priorité au prix, puis au temps ».

-

Probabilité d'exécution : c'est là que la plupart des gens coincent. S'il y a suffisamment d'ordres de vente au prix plancher, les ordres d'achat sont relativement faciles à exécuter. En revanche, si le titre est verrouillé avec un mur de vente massif (un « plus bas verrouillé »), les ordres d'achat ne font que patienter et risquent de ne jamais aboutir ce jour-là, ni même pendant plusieurs séances. À la limite haute, « on veut acheter mais on ne peut pas » ; à la limite basse, c'est souvent « on veut vendre mais on ne peut pas » – directions opposées, logique symétrique.

-

Raisonnabilité de l'investissement : ce que les règles autorisent ne signifie pas qu'il faille le faire. Un plus bas est souvent la manière dont le marché intègre les risques court terme : résultats décevants, sanctions réglementaires, revirements de politique sectorielle ou ventes de panique lors d'un repli général. Les récits d'« achat au plus bas pour un profit rapide » sont nombreux, mais les pertes liées à des plus bas consécutifs, à la radiation ou à des baisses prolongées le sont tout autant. Une exécution signifie seulement que quelqu'un accepte de vous vendre à ce prix – pas que c'est le fond.

Une reformulation plus juste de « Peut-on acheter à la limite à la baisse ? » est donc : à quel point est-il difficile d'être exécuté ? Et quel est le pire scénario après l'achat ? Les sections qui suivent détaillent le mécanisme, des cas récents de résultats d'une société phare et les limites du contrôle des risques.

II. Qu'est-ce qu'une limite à la baisse ? Ne la confondez pas avec une suspension de cotation ou un coupe-circuit

Une limite à la baisse survient quand la baisse d'un titre pour la séance atteint le pourcentage maximal autorisé par la bourse. Après cela, aucune transaction ne peut avoir lieu à un prix inférieur (sauf pour les actions nouvellement cotées en période initiale ou le premier jour de reprise, où des règles spéciales s'appliquent). L'objectif est de freiner la volatilité excessive et de laisser au marché le temps d'absorber l'information, non d'annuler la négociation.

| Concept |

Signification |

Les ordres peuvent-ils être soumis normalement ? |

| Limite à la baisse |

Le titre chute à son plus bas quotidien |

En général oui ; l'exécution dépend du carnet d'ordres |

| Suspension de cotation |

Négociation suspendue à la demande de la société ou du régulateur |

Non |

| Suspension temporaire |

Déclenchée par une volatilité intraday anormale |

Pas pendant la suspension |

Mise à jour réglementaire 2026 (information objective, pas un conseil) : les Règles de Négociation (révision 2026) des Bourses de Shanghai, Shenzhen et Pékin précisent que la fourchette de variation quotidienne des actions et des ETF est généralement de 10 %. À compter du 6 juillet 2026, la limite pour les actions sous surveillance (*ST) sur le marché principal passera de 5 % à 10 %. Pour les actions présentant un risque avéré de radiation, la marge de baisse quotidienne s'élargit, ce qui peut comprimer la trajectoire de « lente descente puis fuite ». Les détenteurs doivent réévaluer les risques au regard de la date d'effet de la règle et de leurs besoins de liquidité, plutôt que de simplement penser « plus de volatilité facilite la spéculation ».

Gardez deux règles à l'esprit : la limite à la baisse n'interdit pas d'acheter, mais un plus bas verrouillé rend l'exécution difficile. La norme est qu'il est difficile de vendre et facile d'acheter – l'inverse est un signal d'alarme.

Scénario 1 : Plus bas ouvert ou qui se rouvre

La pression vendeuse est forte, mais certains détenteurs acceptent encore de vendre près du plus bas, donc les ordres d'achat s'exécutent relativement facilement. C'est le cadre classique de l'« achat au plus bas » – mais cela peut aussi être un piège de liquidité. Vous croyez faire une bonne affaire, alors que des acteurs plus importants utilisent vos ordres pour réduire leurs propres positions.

Scénario 2 : Plus bas verrouillé

Les ordres de vente s'accumulent comme un mur au prix plancher. Les ordres d'achat ne peuvent que faire la queue, avec une exécution incertaine. Si plusieurs séances verrouillées s'enchaînent, les acheteurs en file d'attente ne seront peut-être exécutés qu'à des prix encore plus bas – le risque de « rattraper un couteau qui tombe » est bien réel.

Scénario 3 : Vous voulez vendre

Les ordres de vente doivent rejoindre la file d'attente. Si les ordres d'achat sont insuffisants, vous ne pouvez pas vendre. L'anxiété peut facilement vous pousser à vendre à perte lors de l'enchère pré-marché du lendemain, souvent à un coût plus élevé qu'une sortie planifiée.

L'appariement suit la priorité de prix et de temps. Le point pratique à retenir : vous pouvez acheter, mais vérifiez d'abord le carnet d'ordres niveau 5, la taille du mur, le taux de rotation, le statut ST de l'action, les annonces du soir de la société et les actualités sectorielles. Les règles peuvent ouvrir la porte, mais cela ne signifie pas que le marché vous accueille.

IV. Leçon du « résultat supérieur, repli du titre » de NVDA : Une bonne société n'est pas un bon point d'entrée

Le leader mondial du calcul IA, NVDA, a publié ses résultats trimestriels le 20 mai 2026 : chiffre d'affaires d'environ 81,6 milliards de dollars, en hausse de 85 % sur un an ; chiffre d'affaires des centres de données d'environ 75,2 milliards de dollars, en hausse de 92 % ; BPA supérieur aux attentes. Les prévisions pour le trimestre suivant étaient d'environ 91 milliards de dollars (±2 %), et la société a annoncé un élargissement des rachats d'actions, une hausse des dividendes et d'autres mesures de rendement.

Selon la logique simpliste « bons résultats = hausse du cours », l'action aurait dû bondir. Au lieu de cela, elle a reculé. L'interprétation du marché s'est concentrée sur : les attentes étaient déjà intégrées (« acheter la rumeur, vendre la nouvelle ») ; les prévisions, bien qu'élevées, n'ont pas dépassé le scénario le plus optimiste ; tout ce qui n'est « pas assez bon » est amplifié quand les valorisations sont tendues ; et les détails sur les marges et la chaîne d'approvisionnement ont ajouté du bruit. De nombreux titres du secteur des semi-conducteurs avaient déjà grimpé avant la publication, et les prises de bénéfices après de bonnes nouvelles sont courantes dans les secteurs porteurs.

Conséquences directes pour les limites à la baisse des actions A :

- De bons résultats ne signifient pas une hausse à court terme ; une forte baisse ne constitue pas une marge de sécurité suffisante.

- Les institutions évaluent les flux de trésorerie futurs attendus et les écarts d'attentes. Si les investisseurs particuliers regardent seulement « ça a baissé, c'est bon marché », ils confondent facilement variation de prix et décote de valeur.

- NVDA n'a pas de limite à la baisse quotidienne de 10 % comme les actions A ; ses fluctuations journalières peuvent être plus larges. En actions A, un plus bas peut sembler « une seule séance suffit », mais il pourrait n'être que le premier jour de libération du risque.

D'autres acteurs des semi-conducteurs comme AMD et ARM connaissent aussi de fortes variations lors des saisons de résultats. Les noms de marque ne remplacent pas la discipline de position et les stop-loss. Demandez d'abord pourquoi ça baisse, puis demandez-vous si vous devez acheter – cette règle prime sur tout « conseil d'achat au plus bas ».

V. Quelles limites à la baisse sont les plus dangereuses ?

Tous les plus bas ne se valent pas :

-

Mouvement d'humeur et d'indice : le marché global ou le secteur baisse de façon systématique, entraînant un titre. Si les fondamentaux ne se sont pas dégradés et que le plus bas s'ouvre avec un volume suffisant, un rebond est possible – mais il faut une vérification logique et chiffrée, pas un pari sur « ça a beaucoup baissé ».

-

Choc sur les résultats ou la réglementation : résultats catastrophiques, sanctions, revirements de politique. Un plus bas peut être le début d'une réévaluation, suivi de séances consécutives ou de baisses prolongées.

-

ST, radiation ou illégalité (risque extrêmement élevé) : actions en voie de ST, violations graves menant à une radiation obligatoire, etc. Les plus bas peuvent s'accompagner de suspensions pour enquête, d'avis de risque ou de radiation pour valeur faciale. Après juillet 2026, avec l'élargissement des limites ST à 10 %, l'ajustement des prix vers la valeur intrinsèque pourrait s'accélérer.

-

Assèchement de la liquidité : petites capitalisations, forts taux de nantissement, plans de cession d'actionnaires principaux incomplets. Même de petits ordres de vente au plus bas peuvent verrouiller le cours. Les acheteurs risquent de se retrouver dans une situation « facile d'acheter, difficile de vendre ».

-

Disparition d'un thème : actions ayant grimpé sur du battage conceptuel. Un plus bas marque souvent la phase de distribution, pas simplement « un gros joueur qui secoue les mains faibles ».

VI. Si vous insistez pour négocier près du plus bas : une check-list disciplinaire

Si vous envisagez quand même d'acheter près du prix plancher, transformez l'impulsion en processus testable (les pertes restent possibles ; ce qui suit n'élimine pas le risque) :

- Lisez d'abord les annonces : cherchez des révisions de prévisions, des enquêtes, des poursuites, des changements de contrôle, des cessions majeures. En l'absence d'annonce, voyez s'il s'agit d'une vente massive sectorielle.

- Vérifiez le mur d'ordres et le taux de rotation : plus bas verrouillé avec mur massif → par défaut, ne pas courir. Plus bas ouvert avec volume suffisant → considérez la tendance ; ne supposez pas un fond simplement parce qu'il s'est ouvert.

- Limite de position : une action individuelle ne doit représenter qu'un très faible pourcentage de vos actifs totaux. N'utilisez jamais de marge pour tout miser sur un couteau qui tombe.

- Dollar-cost averaging et stop-loss : vous pouvez acheter par tranches, mais fixez un stop-loss strict en prix ou en temps. Les actions A sont en T+1 ; les actions achetées aujourd'hui ne sont vendables que le lendemain, et un gap baissier du jour au lendemain est courant.

- Distinguer spéculation et investissement : l'investissement examine les flux de trésorerie pluriannuels et les avantages concurrentiels ; la spéculation suit le capital et le sentiment. Ne prenez pas un risque spéculatif sous couvert d'investissement.

- Méfiez-vous des récits, concentrez-vous sur votre position : les « commandos du plus bas » en ligne relèvent surtout du biais de survie. Si vous détenez déjà un titre au plus bas, demandez-vous d'abord si vous pouvez vendre et si vous devez réduire vos pertes pendant l'enchère, plutôt que d'« acheter plus pour baisser le prix de revient ». Réduire le prix de revient dans une tendance baissière peut amplifier les pertes.

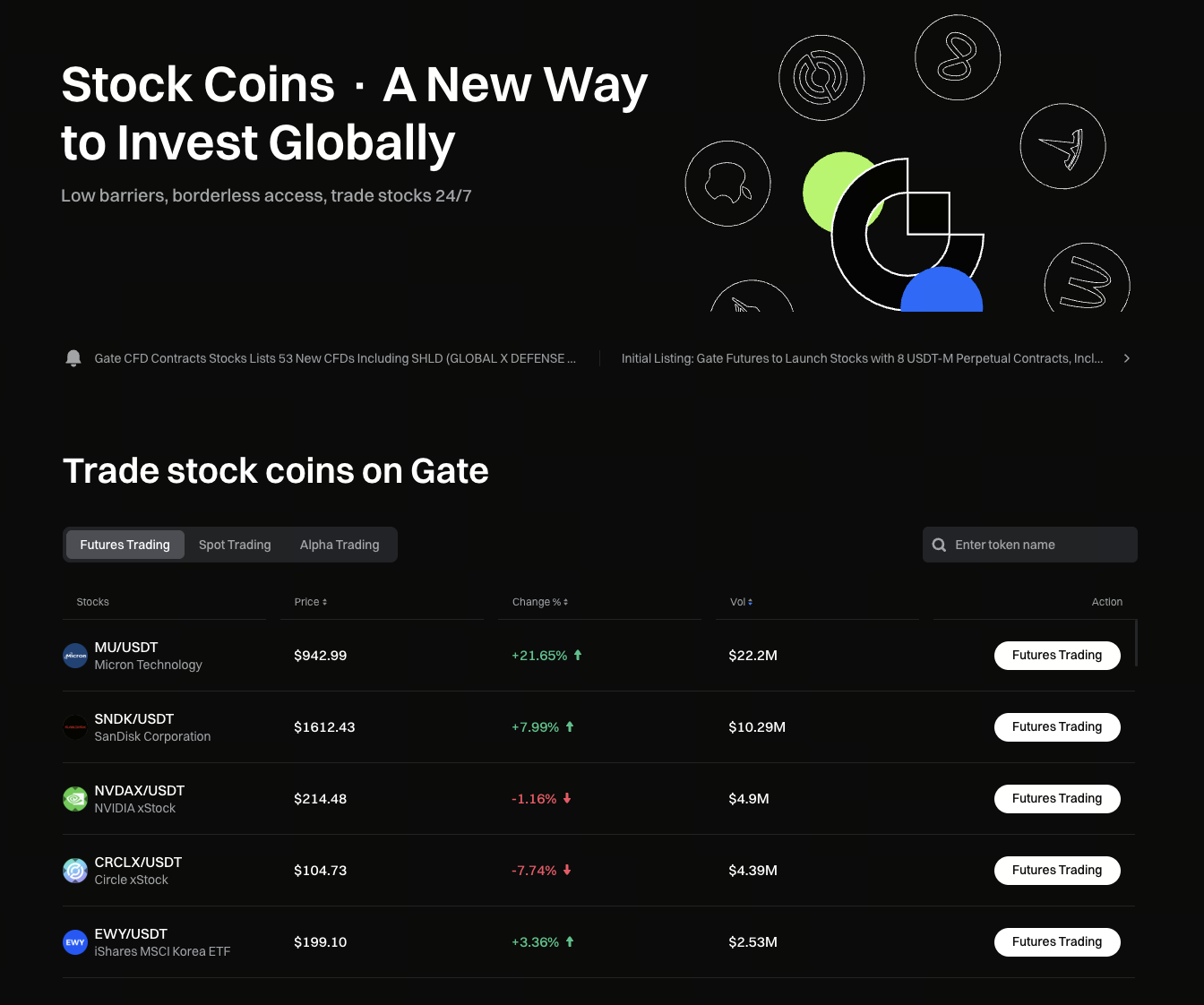

VII. Que sont les actions tokenisées Gate ?

Les Actions tokenisées Gate sont des tokens qui répliquent le cours des actions de sociétés cotées sur la plateforme (par exemple, NVDAX suit NVIDIA). Vous les achetez et vendez avec USDT, et elles sont négociables 7j/24. Elles suivent le prix, pas les actions réelles – généralement pas de droits de vote ni de dividendes. Et ce n'est pas la même chose que « peut-on acheter au plus bas dans les actions A » : ici, il n'y a pas de limites de prix quotidiennes, donc la volatilité peut être plus élevée.

Usages courants : détenir les tokens au comptant ; négocier des contrats futures long ou short (avec effet de levier, risque accru). Pendant les saisons de résultats, les jours fériés, etc., les tokens peuvent encore être négociés quand le marché sous-jacent est fermé ; les prix peuvent s'écarter du sous-jacent et la liquidité peut se réduire.

VIII. Questions-réponses rapides

-

Q1 : Peut-on acheter et vendre à la fois à la limite haute et à la limite basse ?

Généralement, les deux types d'ordres peuvent être soumis. À la limite haute, les ordres d'achat sont difficiles à exécuter, les ordres de vente faciles. À la limite basse, les ordres de vente sont difficiles à exécuter, les ordres d'achat relativement plus faciles (selon le carnet d'ordres).

-

Q2 : Si j'achète au plus bas, puis-je vendre le même jour ?

Les actions A sont en T+1 : les actions achetées aujourd'hui ne peuvent être vendues que le lendemain de bourse.

-

Q3 : Si j'achète au plus bas près de la clôture, est-ce que ça rebondira le lendemain ?

Aucune configuration fixe. Cela dépend si la nouvelle négative est totalement intégrée, si des capitaux sont prêts à intervenir et de l'environnement général du marché.

-

Q4 : Peut-on comparer cela à une forte baisse des leaders mondiaux comme NVDA ?

Les mécanismes de négociation diffèrent, mais la psychologie des écarts d'attentes et du « acheter la rumeur, vendre la nouvelle » est similaire. Ne présumez pas qu'un plus bas d'action A se retournera en V simplement parce que quelques leaders mondiaux affichent de fortes tendances de long terme.

-

Q5 : Comment l'ajustement des règles ST en juillet affecte-t-il l'achat au plus bas ?

Après l'élargissement de la limite de prix de 5 % à 10 %, la découverte des prix s'accélère chaque jour. La structure de risque de l'achat aveugle d'actions *ST change ; vous devez réévaluer, et non vous fier à l'ancienne expérience.

IX. Avertissement sur les risques et clause de non-responsabilité

Cet article est un aperçu pédagogique des concepts boursiers, compilé à partir d'informations publiques et de règles générales de négociation. Il ne constitue aucun conseil en investissement, garantie de rendement ou recommandation d'achat/vente. Le marché boursier comporte un risque de perte en capital. Acheter près du prix plancher peut entraîner des pertes rapides, une impossibilité de vendre par manque de liquidité, un traitement spécial ou une radiation. Les investisseurs doivent évaluer leur propre tolérance au risque, lire les annonces des sociétés et les règlements des bourses, et consulter des professionnels agréés si nécessaire. Les cas passés et les conditions de marché récentes ne préjugent pas des performances futures. Les mentions de NVDA, AMD, ARM, NVDAX, etc. dans cet article sont de simples illustrations de phénomènes de marché et n'expriment aucune opinion haussière ou baissière sur un quelconque actif. Les actions tokenisées et le trading de futures comportent un risque extrêmement élevé et peuvent entraîner une perte totale du capital.