25 червня 2026 року ціна біткоїна впала нижче позначки 60 000 доларів. Згідно з даними Gate, того дня біткоїн сягнув мінімуму 59 023 долари, що є найнижчим рівнем з жовтня 2024 року. Цей рівень ціни вже впав більш ніж на 50% від історичного максимуму понад 126 000 доларів у жовтні 2025 року.

Постійне падіння біткоїна безпосередньо вплинуло на його найбільшого корпоративного власника. Звичайні акції Strategy (колишня MicroStrategy) MSTR 25 червня впали нижче 100 доларів під час торгів, досягнувши мінімуму 92,5 долара, що є першим падінням нижче цього рівня з березня 2024 року. Того дня акції MSTR впали приблизно на 9,2%, а за попередні п'ять торгових сесій вони втратили близько 20%.

Водночас флагманські привілейовані акції Strategy STRC також зазнали значного тиску продажів. Станом на 25 червня ціна STRC коливалася близько 80,7 долара, впавши більш ніж на 18% за останній місяць.

Синхронне ослаблення MSTR і STRC свідчить про те, що увага ринку зосередилася не лише на волатильності біткоїна, а й на тому, чи зможе Strategy довгостроково підтримувати свою бізнес-модель, засновану на дивідендах за привілейованими акціями та постійному фінансуванні.

Чому привілейовані акції STRC прив'язані до 100 доларів, але продовжують торгуватися нижче номіналу

STRC — це випущені Strategy привілейовані акції зі змінною ставкою безстрокової дії. Їхня конструкція передбачає торгівлю поблизу номінальної вартості 100 доларів, забезпечуючи інвесторам змінні дивіденди, підкріплені резервами біткоїна компанії. Основа цього продукту — стабільність ціни: поки STRC тримається поблизу номіналу, компанія може постійно залучати кошти через механізм автоматичного додаткового випуску для збільшення запасів біткоїна.

Однак STRC не торгується за номіналом з середини квітня 2025 року. Нинішнє падіння нижче 100 доларів і подальше зниження відображають сукупність кількох факторів.

Падіння ціни біткоїна є безпосереднім тригером. Уся цінність пропозиції STRC залежить від якості біткоїн-резервів Strategy. Коли біткоїн впав приблизно на 40% від історичного максимуму, довіра інвесторів до цього інструменту безпосередньо постраждала.

Примусове закриття кредитних позицій посилило імпульс падіння. Багато інвесторів використовували кредитне плече для входу в STRC, очікуючи, що прив'язка до 100 доларів збережеться. Коли ціна почала падати, маржинальні вимоги спричинили автоматичний продаж, утворивши порочне коло падіння ціни та примусового закриття позицій.

Занепокоєння щодо стійкості дивідендів посилюється. Інвестори починають сумніватися, чи має компанія достатній грошовий потік для покриття фіксованих виплат за привілейованими акціями.

Аналітик Benchmark Equity Research зазначив, що падіння STRC не є несправністю продукту, а скоріше структура працює за задумом: коли фактична дивідендна дохідність нижча за необхідну ринком прибутковість, ціна природно знижується, щоб підвищити фактичну дохідність. За поточної ціни торгівлі близько 84-87 доларів, виходячи з купона 11,5% на номінал 100 доларів, фактична ринкова дохідність для нових покупців зросла приблизно до 13%-14%. Це означає, що інвестори вимагають вищої компенсації за ризик.

Як зобов'язання за дивідендами за привілейованими акціями створюють жорсткий тиск на готівку

Дивіденди за STRC та іншими серіями привілейованих акцій є твердими грошовими зобов'язаннями, які не можна сплатити ринковою вартістю біткоїна на балансі. Ця структурна особливість у поточному ринковому середовищі призводить до постійного витрачання коштів.

Річні зобов'язання Strategy за дивідендами за привілейованими акціями різко зросли з приблизно 300 мільйонів доларів на початку 2026 року до близько 1,2 мільярда доларів. Оцінки з різних джерел різняться: деякі аналітики вказують, що річні дивідендні зобов'язання можуть наближатися до 1,7 мільярда доларів. Незалежно від того, які дані взяти за основу, ця цифра створює значний тиск на грошові резерви компанії.

Станом на червень 2026 року грошові резерви Strategy становили близько 1,4 мільярда доларів. При річних дивідендних зобов'язаннях у 1,2 мільярда доларів наявні резерви можуть покрити лише близько 14 місяців виплат. Дані CryptoQuant показують, що покриття дивідендів скоротилося з понад семи років до приблизно 14 місяців.

Ще більш тривожним є те, що Strategy нещодавно викупила конвертовані привілейовані ноти на суму 1,5 мільярда доларів з погашенням у 2029 році, що додатково зменшило кошти, доступні для виплати дивідендів. В умовах звуження доступу до фінансування та зменшення грошових резервів здатність компанії підтримувати виплати дивідендів за привілейованими акціями піддається дедалі суворішому контролю.

Що означає обернена залежність між ринковою капіталізацією MSTR і вартістю запасів біткоїна

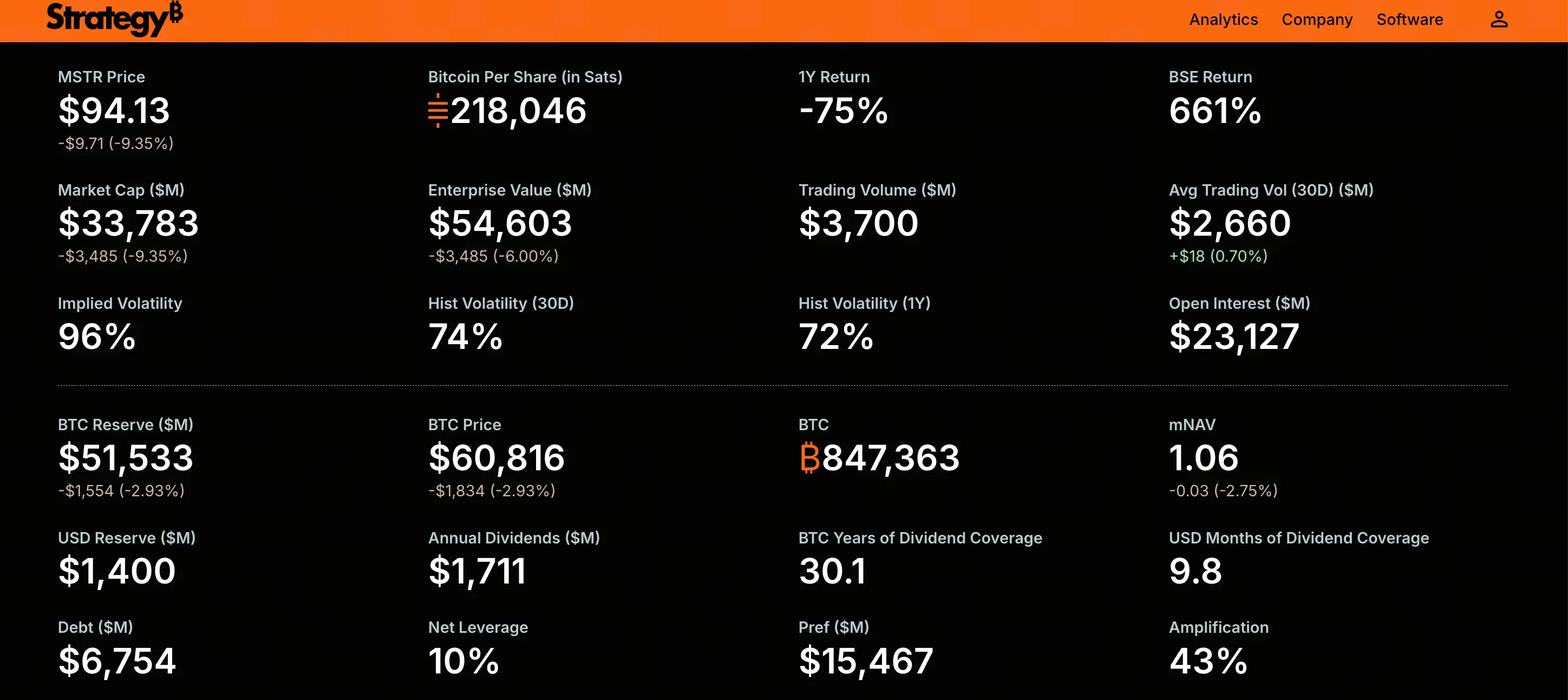

Станом на 24 червня 2026 року Strategy володіла 847 363 біткоїнами, що становить близько 4% від загальної пропозиції. Загальна вартість придбання становить приблизно 64,1 мільярда доларів, а середня ціна придбання — близько 75 650 доларів за монету. За ціною біткоїна 60 000 доларів ринкова вартість запасів становить приблизно 50,8 мільярда доларів, а нереалізований збиток — близько 11-13 мільярдів доларів.

Водночас ринкова капіталізація MSTR впала нижче справедливої вартості її запасів біткоїна. Приблизно 351,6 мільйона акцій в обігу та ціна акцій близько 100 доларів дають ринкову капіталізацію MSTR приблизно 35 мільярдів доларів. Це означає, що ринок оцінює Strategy не лише без будь-якої премії понад запаси біткоїна, але й з дисконтом до ліквідаційної вартості біткоїн-активів.

Цей стан дисконту має глибоке сигнальне значення. Більшу частину 2023-2024 років MSTR зазвичай торгувалася з премією до вартості своїх запасів біткоїна. Премія відображала довіру ринку до здатності Strategy постійно збільшувати свої запаси біткоїна — інвестори були готові платити додаткову ціну за "левереджований біткоїн-експозицію". Тепер перехід до дисконту означає, що ринок більше не вірить у здатність компанії продовжувати розширювати свої біткоїн-резерви на вигідних умовах.

Чому фінансувальний цикл зупинився після падіння MNAV нижче критичного рівня

Ключовим індикатором бізнес-моделі Strategy є MNAV (Market Net Asset Value) — відношення ринкової капіталізації компанії до чистої вартості її запасів біткоїна. Цей показник визначає, чи може компанія випускати додаткові акції для купівлі біткоїна без розмивання частки існуючих акціонерів.

Коли MNAV вищий за певний поріг (зазвичай вважається близько 1,2), компанія може випустити нові акції, залучити кошти та купити біткоїн, тим самим збільшуючи кількість біткоїна на акцію. Це позитивний цикл посилення: фінансування з премією → купівля біткоїна → зростання ціни біткоїна → збільшення премії → більше можливостей для фінансування.

Однак, коли MNAV падає нижче 1, цей цикл починає діяти в зворотному напрямку. За аналізом Джейсона Хуанга, засновника NextGen Venture, нещодавні випуски акцій Strategy через ATM розмили коефіцієнт MNAV приблизно до 1,1. З падінням MSTR нижче 100 доларів MNAV знизився ще більше, опустившись нижче 1.

MNAV нижче 1 означає, що випуск додаткових акцій для купівлі біткоїна безпосередньо зменшить кількість біткоїна на акцію, що невигідно для існуючих акціонерів. Це фактично закриває найважливіший канал акціонерного фінансування компанії. Водночас торгівля STRC нижче номіналу блокує і канал фінансування через привілейовані акції.

Обидва шляхи фінансування заблоковані, що ставить Strategy перед фундаментальною проблемою: якщо вона не може залучити новий капітал на вигідних умовах, як вона виконуватиме свої зростаючі зобов'язання за дивідендами за привілейованими акціями?

Від "тільки купувати, ніколи не продавати" до першого продажу: ринкове значення зміни наративу

Наприкінці травня — на початку червня 2026 року Strategy продала 32 біткоїни, отримавши близько 2,5 мільйона доларів готівкою для виплати дивідендів за STRC. Це перший продаж біткоїна компанією з 2022 року.

За кількістю 32 біткоїни — це мізер у порівнянні із загальним запасом у 847 363. Але з символічної точки зору цей крок порушив багаторічний наратив Strategy "тільки купувати, ніколи не продавати". Майкл Сейлор неодноразово публічно обіцяв ніколи не продавати біткоїни, і цей невеликий продаж — незалежно від причини — підірвав основу цього наративу.

Ринок відреагував швидко. Прискорене падіння STRC частково відображає оцінку інвесторами можливості того, що "компанія може бути змушена продати більше біткоїна". Як тільки ринок сформує очікування, що Strategy може використовувати свої біткоїн-резерви для виплати дивідендів, логіка оцінки компанії зазнає фундаментальної зміни — вона більше не є просто левереджованим біткоїн-активом, а перетворюється на фінансово-інженерну компанію, яка має балансувати між запасами, дивідендами та вартістю фінансування.

Потенційний вплив цієї зміни наративу не обмежується самою Strategy. Як найбільший інституційний власник біткоїна у світі, якщо Strategy вважатиметься "потенційним чистим продавцем", це може психологічно вплинути на структуру попиту та пропозиції на ринку біткоїна.

Можливі сценарії розвитку в умовах постійного тиску

Основне протиріччя, з яким зараз стикається Strategy, можна узагальнити як "ножиці" між звуженням каналів фінансування та зростанням грошових зобов'язань.

З точки зору структури балансу, компанія володіє більш ніж 847 000 біткоїнів, а її борг становить близько 8 мільярдів доларів у вигляді незабезпечених низьковідсоткових позик без механізму маржинальних вимог. У найгіршому випадку компанія може поступово продавати біткоїни для покриття дивідендів — цей шлях технічно можливий.

Але "можливо" і "без витрат" — це різні речі. Масштабний продаж біткоїна може спричинити шок для ціни та підірвати ринкові настрої. Що важливіше, як тільки ринок визнає компанію такою, що "потребує продажу монет для підтримки діяльності", її основний інвестиційний наратив буде непоправно підірваний.

Інший шлях — відновлення ціни біткоїна вище середньої вартості компанії. Якщо біткоїн повернеться вище 75 000 доларів, MNAV може знову розширитися, і цикл фінансування може відновитися. Але це по суті залежить від зовнішнього ринкового середовища, а не від факторів, що контролюються самою компанією.

Найбільш тривожним сценарієм є не різке падіння біткоїна, а тривале перебування на низьких рівнях. У середовищі без імпульсу до зростання постійне витрачання готівки на дивіденди повільно розмиватиме фінансовий запас міцності компанії, а блокування каналів фінансування погіршуватиме проблему з часом.

Поширені запитання (FAQ)

Запитання: Чи є "ціна прив'язки" STRC 100 доларів обов'язковою?

Ні. Конструкція STRC передбачає торгівлю поблизу 100 доларів, але компанія не гарантує та не зобов'язується підтримувати цю ціну. Коли необхідна ринком дохідність перевищує купон, запропонований продуктом, ціна природно знижується, щоб підвищити фактичну дохідність. Поточний дисконт відображає попит інвесторів на вищу компенсацію за ризик.

Запитання: Як впливає падіння MSTR нижче 100 доларів на ціну біткоїна?

Падіння MSTR саме по собі безпосередньо не визначає ціну біткоїна, але спричинені ним ланцюгові реакції можуть мати опосередкований вплив. Якщо Strategy через тиск готівки буде змушена масово продавати свої запаси біткоїна, це може створити додатковий тиск продажів на ринку біткоїна. Наразі компанія здійснила лише невеликий продаж 32 біткоїнів, але ринок вже відреагував на це.

Запитання: Чи буде Strategy змушена ліквідувати свої запаси біткоїна?

Наразі механізму примусової ліквідації немає. Борг компанії є незабезпеченим, без умов маржинальних вимог. Найраніший термін погашення — 2028 рік. Компанія може вибрати поступовий продаж біткоїна для покриття дивідендів, але це матиме ціну в контексті наративу. Поточний тиск більше пов'язаний зі структурним протиріччям між обмеженими можливостями фінансування та прискореним витрачанням готівки.

Запитання: Яка поточна фактична дохідність STRC?

Номінальна дивідендна ставка STRC — 11,5%. Але оскільки ціна торгівлі значно нижча за номінал 100 доларів (близько 84-87 доларів), фактична ринкова дохідність для нових покупців зросла приблизно до 13%-14%. Це збільшення дохідності є компенсацією за додатковий ризик, який беруть на себе інвестори.

Запитання: Що таке MNAV і чому він важливий?

MNAV (Market Net Asset Value) — це відношення ринкової капіталізації компанії до чистої вартості її запасів біткоїна. Коли MNAV вищий за 1,2, компанія може випускати додаткові акції для купівлі біткоїна без розмивання акціонерів. Коли MNAV нижчий за 1, додатковий випуск безпосередньо зменшує кількість біткоїна на акцію, тому цикл фінансування зупиняється. Зміни MNAV безпосередньо визначають, чи може бізнес-модель Strategy продовжувати функціонувати.