Pada bulan Mei 2026, salah satu narasi paling bertahan lama di pasar kripto mulai bergeser. Strategy (dulu MicroStrategy), paus korporat yang memegang hampir 4% dari total pasokan Bitcoin, untuk pertama kalinya secara resmi mengakui dalam laporan kuartalan: untuk membayar dividen saham preferen, melunasi obligasi konversi, atau memenuhi kebutuhan penebusan, perusahaan mungkin perlu menjual sebagian Bitcoin. Pernyataan ini segera menyulut antusiasme perdagangan di pasar prediksi.

Sumber: Polymarket

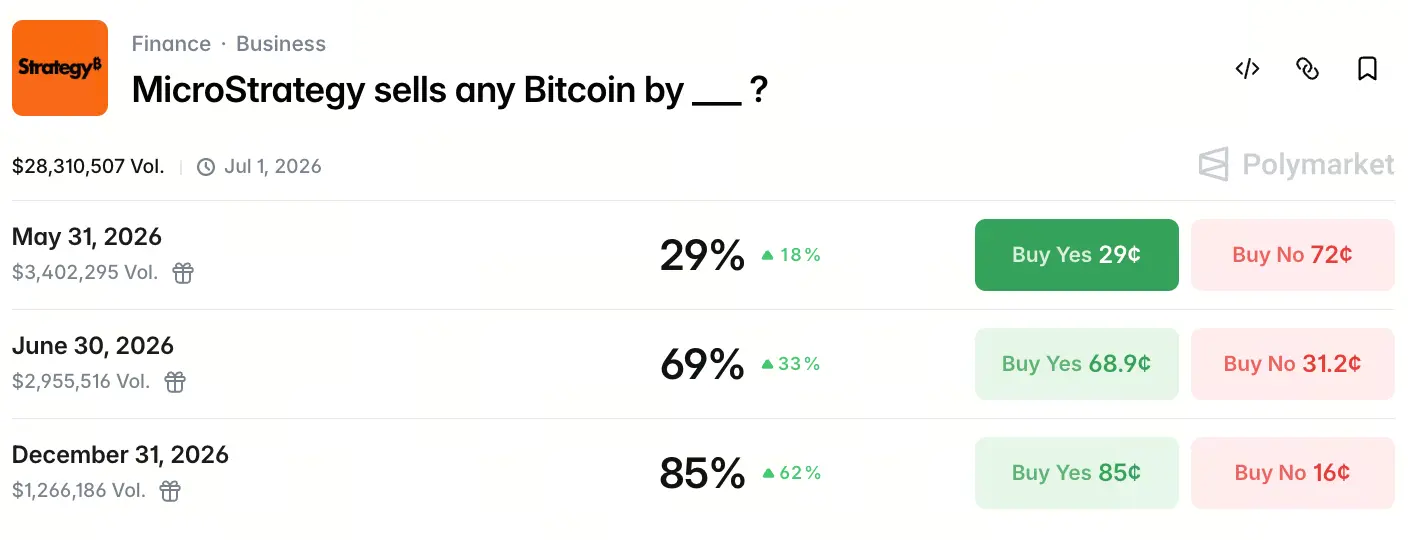

Per 18 Mei 2026, volume perdagangan total kontrak di Polymarket “MicroStrategy menjual sejumlah berapa pun Bitcoin sebelum __” telah mencapai 28,3 juta dolar AS. Probabilitas pada tiga titik waktu kunci membentuk kurva ekspektasi yang jelas: probabilitas penjualan sebelum 31 Mei sebesar 29%, naik menjadi 69% sebelum 30 Juni, dan mencapai 85% sebelum 31 Desember. Pasar bertaruh bukan pada “apakah akan menjual”, melainkan “kapan akan menjual”.

Kenapa ekspektasi penjualan probabilitas tinggi Strategy muncul secara tiba-tiba

Pada 5 Mei 2026, setelah Strategy merilis laporan keuangan Q1, narasi inti “tidak pernah menjual Bitcoin” diubah secara resmi. Laporan menunjukkan perusahaan memegang 818.334 BTC, setara 3,9% dari total pasokan BTC, dengan biaya perolehan rata-rata sekitar 75.500 dolar AS. Namun yang lebih penting, dalam pengungkapan risiko, perusahaan secara resmi mencantumkan “menjual BTC” sebagai salah satu opsi yang mungkin untuk menghimpun kas.

Dalam telekonferensi laporan keuangan, Michael Saylor menyampaikan dengan lebih langsung: “Kami mungkin akan menjual sebagian Bitcoin untuk membayar dividen, tujuannya untuk memberi pasar semacam suntikan, memberi tahu semua orang bahwa hal itu bisa terjadi, perusahaan tidak masalah, Bitcoin tidak masalah, industri juga tidak masalah.” CEO Phong Le menambahkan: “Jika selaras dengan kepentingan perusahaan, kami akan menjual Bitcoin; kami tidak akan duduk di sana dan berkata kami tidak pernah menjual.”

Kalimat ini mengakhiri komitmen mendasar yang selama lima tahun menjadi landasan untuk premi penilaian MSTR. Ketika disiplin “tidak pernah menjual” dilanggar, pasar mulai melakukan penilaian ulang secara besar-besaran.

Apakah tekanan dividen saham preferen STRC sudah menyentuh titik kritis

STRC adalah produk saham preferen permanen yang diluncurkan Strategy pada 2025, dengan imbal hasil dividen tahunan sekitar 11,5% dan total penerbitan kumulatif sekitar 8,5 miliar dolar AS. Berbeda dari saham biasa MSTR, saham preferen tidak bergantung pada premi harga saham untuk mempertahankan operasi, melainkan menuntut perusahaan terus membayar dividen kas tetap.

Bisnis perangkat lunak Strategy pada Q1 menghasilkan pendapatan sekitar 124,3 juta dolar AS, naik sekitar 11,9% secara tahunan, tetapi dengan kewajiban dividen tahunan sekitar 1,5 miliar dolar AS, angka ini nyaris tidak berarti. Perusahaan memang memiliki cadangan kas sekitar 2,25 miliar dolar AS, namun dana ini masih harus menghadapi kebutuhan buyback obligasi konversi pada sekitar 2027 senilai sekitar 1 miliar dolar AS.

Kontradiksi struktural STRC adalah: ia memberi perusahaan dana dalam skala besar untuk membeli BTC, tetapi juga membawa tekanan arus kas keluar yang berkelanjutan. Tanpa penjualan BTC, cadangan kas hanya memberikan penyangga yang terbatas. Probabilitas penjualan hingga akhir Juni di Polymarket mencapai 69%, yang pada dasarnya mencerminkan pemahaman pasar terhadap celah kas ini.

Bagaimana arbitrase pajak menjadi motif inti untuk menjual Bitcoin

Di balik tampilan “menjual untuk membayar dividen”, faktor pajak mungkin justru menjadi pendorong sebenarnya.

Strategy mencatat kerugian bersih sekitar 12,54 miliar dolar AS pada Q1 2026, terutama karena fluktuasi besar harga BTC yang menyebabkan kerugian yang belum direalisasi secara pembukuan. Kerugian ini membentuk aset pajak tangguhan sekitar 2 miliar dolar AS di neraca perusahaan.

Dengan menjual sebagian BTC—terutama bagian yang dibeli pada biaya perolehan lebih tinggi dari harga pasar saat ini—Strategy dapat mengubah kerugian pembukuan menjadi pengurangan pajak yang nyata, untuk menutupi beban pajak atas capital gain di masa depan. Ini bukan operasi yang terisolasi: pada Desember 2022, Strategy pernah menjual 704 BTC dengan harga 16.776 dolar AS per unit untuk melakukan tax-loss harvesting, lalu membeli kembali 810 BTC dalam dua hari dengan harga yang lebih tinggi.

Perbedaan pernyataan kali ini dengan operasi 2022 terletak pada skala dan tingkat narasi. Ruang insentif pajak yang tersedia saat ini mencapai sekitar 2 miliar dolar AS, dan perusahaan telah mengonfirmasi bahwa penjualan BTC dimasukkan sebagai alat manajemen aktif dalam pengelolaan aset-liabilitas. Ini bukan lagi “panen sekali jalan”, melainkan potensi penyesuaian strategi yang bersifat sistematis.

Apakah obligasi konversi jatuh tempo dan struktur utang menciptakan tekanan penjualan

Dalam struktur modal Strategy, ada lapisan tekanan lain: obligasi konversi yang jatuh tempo.

Perusahaan memiliki pokok obligasi konversi sekitar 8,2 miliar dolar AS, yang mulai memasuki siklus pembayaran pertama pada September 2027. Menurut estimasi analis, jika pada saat itu harga saham MSTR berada di bawah sekitar 183 dolar AS (setara dengan harga BTC sekitar 91.500 dolar AS), pemegang obligasi mungkin memilih penebusan (put back) ketimbang mengonversi menjadi saham, yang akan memaksa perusahaan menggunakan cadangan kas atau menjual aset untuk membayar.

Saat ini, cadangan kas Strategy sekitar 2,25 miliar dolar AS dapat menutup tekanan pembayaran pertama pada 2027, namun untuk jatuh tempo utang skala lebih besar di 2028 belum ada solusi yang jelas. Dibanding tekanan utang 2027, motif inti penjualan BTC pada 2026 masih terutama terkait pembayaran dividen dan optimalisasi pajak. Namun struktur utang itu sendiri menentukan bahwa opsi “menjual BTC” secara resmi masuk ke dalam paket alat strategi perusahaan pada 2026.

Mengapa premi narasi MSTR menghadapi restrukturisasi yang bersifat struktural

Logika valuasi Strategy selama lima tahun terakhir dibangun di atas tiga pilar utama: akumulasi BTC secara terus-menerus, tidak pernah menjual BTC, dan mempertahankan pertumbuhan kandungan BTC per saham melalui dilusi saham. Di antaranya, “tidak pernah menjual” adalah alasan fundamental mengapa MSTR mendapat premi besar dibanding nilai aset bersih BTC (NAV)—investor bersedia membayar premi untuk komitmen tersebut.

Pelunakan Saylor, bahkan jika hanya berupa penjualan kecil yang bersifat strategis, akan menggoyahkan logika premi itu dari akar. Pasar tidak lagi memandang Strategy sebagai wadah investasi pasif “mengumpulkan koin lalu diam”, melainkan melakukan penilaian ulang sebagai “perusahaan keuangan pengelola neraca aset BTC secara aktif”.

Probabilitas penjualan Polymarket hingga akhir tahun mencapai 85%, yang bukan mencerminkan penilaian pasar yang pesimis terhadap harga BTC, melainkan penilaian ulang terhadap lintasan evolusi model bisnis Strategy. Nilai probabilitas itu sendiri adalah semacam “koordinat ekspektasi”: pasar tidak lagi memperdebatkan menjual atau tidak, melainkan menebak waktunya kapan menjual.

Seberapa besar dampak penjualan paus terhadap likuiditas pasar BTC secara nyata

Dari sisi kapasitas pasar, jika Strategy menjual sebagian kepemilikan, dampak langsung terhadap likuiditas spot BTC kemungkinan terbatas.

Berdasarkan data Gate, per 18 Mei 2026 harga BTC masih berfluktuasi di sekitar 77 ribu dolar AS. Jika Strategy hanya menjual 1% kepemilikannya (sekitar 8.183 BTC, senilai sekitar 660 juta dolar AS), skala ini hanya setara dengan volume transaksi normal CME atau pasar spot selama 1 sampai 2 hari. Jumlah kepemilikan BTC di bursa telah turun hingga sekitar 2,693 juta BTC, level terendah dalam tujuh tahun terakhir, sehingga kemampuan pasar untuk menyerap jauh melampaui skala tersebut.

Risiko yang lebih besar berada pada level narasi. Jika paus korporat yang memegang hampir 4% dari total supply mulai menjual, betapapun kecil jumlahnya, itu akan melepaskan sinyal kepada pasar: “bull terbesar mulai mengurangi posisi.” Efek ekspektasi ini berpotensi memicu perilaku ikut-ikutan dari pemegang institusional lain dan para penambang. Pada Q1 2026, perusahaan penambang yang terdaftar secara total telah melepas sekitar 32.000 BTC, lebih tinggi dari total 2025 sepanjang tahun, menandakan sisi pasokan pasar berada dalam kondisi yang relatif sensitif. Keputusan penjualan Strategy dapat menjadi katalis pemicu tekanan pasokan yang lebih luas.

Ringkasan

Dari “tidak pernah menjual” menjadi “menjual jika perlu”, pergeseran narasi Strategy adalah salah satu peristiwa paling ikonik di pasar kripto 2026.

Volume transaksi 28,3 juta dolar AS di Polymarket dan probabilitas penjualan 85% hingga akhir tahun mencerminkan penilaian harga pasar terhadap perubahan ini. Pemicu keputusan penjualan tidak hanya tekanan dividen STRC, melainkan juga ruang arbitrase pajak sekitar 2 miliar dolar AS, struktur jatuh tempo obligasi konversi, serta evolusi model bisnis dari narasi “menimbun koin” menjadi “pengelolaan neraca aset”. Jendela waktu ekspektasi tersusun bertahap: probabilitas Q2 jauh lebih tinggi dibanding Q1, dengan probabilitas tertinggi sebelum akhir tahun.

Pelunakan premi narasi mungkin berdampak lebih dalam daripada tindakan penjualan aktual di pasar. Penetapan nilai Strategy sedang bergeser dari “simbol keyakinan kripto” menjadi “institusi keuangan yang mengelola aset kripto”—pergeseran itu sendiri, mungkin, lebih layak mendapat perhatian industri daripada penjualan BTC dalam jumlah berapa pun.

FAQ

Q1: Berapa banyak Bitcoin yang saat ini dimiliki Strategy? Berapa biaya rata-ratanya?

Per Mei 2026, Strategy memiliki 818.334 BTC, setara 3,9% dari total pasokan BTC, dengan total biaya akumulasi pembelian sekitar 6,18 miliar dolar AS, dan biaya rata-rata sekitar 75.537 dolar AS.

Q2: Bagaimana probabilitas dihitung di Polymarket?

Polymarket adalah pasar prediksi terdesentralisasi, di mana pengguna menyatakan penilaian mereka terhadap hasil suatu peristiwa dengan membeli kontrak “ya” atau “tidak”. Harga kontrak (antara 0 dan 1) langsung berhubungan dengan probabilitas tersirat di pasar. Semakin tinggi probabilitas, berarti semakin banyak dana yang bertaruh bahwa peristiwa itu akan terjadi.

Q3: Jika Strategy menjual Bitcoin, seberapa besar dampaknya terhadap harga BTC?

Jika hanya menjual sedikit BTC (misalnya 1% kepemilikan, sekitar 8.183 BTC), dampak langsung terhadap likuiditas pasar spot terbatas, karena volume transaksi harian jauh melampaui skala tersebut. Risiko yang lebih besar ada pada level narasi: tindakan mengurangi posisi dari bull korporat terbesar berpotensi memicu aksi ikut-ikutan oleh institusi lain.

Q4: Apa itu STRC? Mengapa produk ini membuat Strategy mempertimbangkan penjualan BTC?

STRC adalah produk saham preferen permanen yang diterbitkan oleh Strategy, dengan imbal hasil dividen tahunan sekitar 11,5% dan total skala sekitar 8,5 miliar dolar AS. Berbeda dari saham biasa, saham preferen mewajibkan perusahaan terus membayar dividen kas tetap, sementara pendapatan bisnis perangkat lunak Strategy tidak cukup untuk menutup pengeluaran ini, sehingga penjualan BTC menjadi salah satu opsi realistis untuk melengkapi arus kas.

Q5: Bukankah Strategy sudah menjual Bitcoin pada 2022? Mengapa kali ini menarik perhatian lebih besar?

Pada Desember 2022, Strategy menjual 704 BTC dengan tujuan tax-loss harvesting, lalu membeli kembali dengan cepat dalam dua hari. Saat itu skala operasi kecil dan periode singkat, sehingga tidak mengubah narasi “secara keseluruhan hanya membeli, tidak menjual”. Namun kali ini, pernyataan tersebut secara resmi memasukkan “penjualan BTC” ke dalam paket pengelolaan modal reguler perusahaan, sehingga dampak pada level narasi jauh lebih besar daripada skala transaksi aktual.