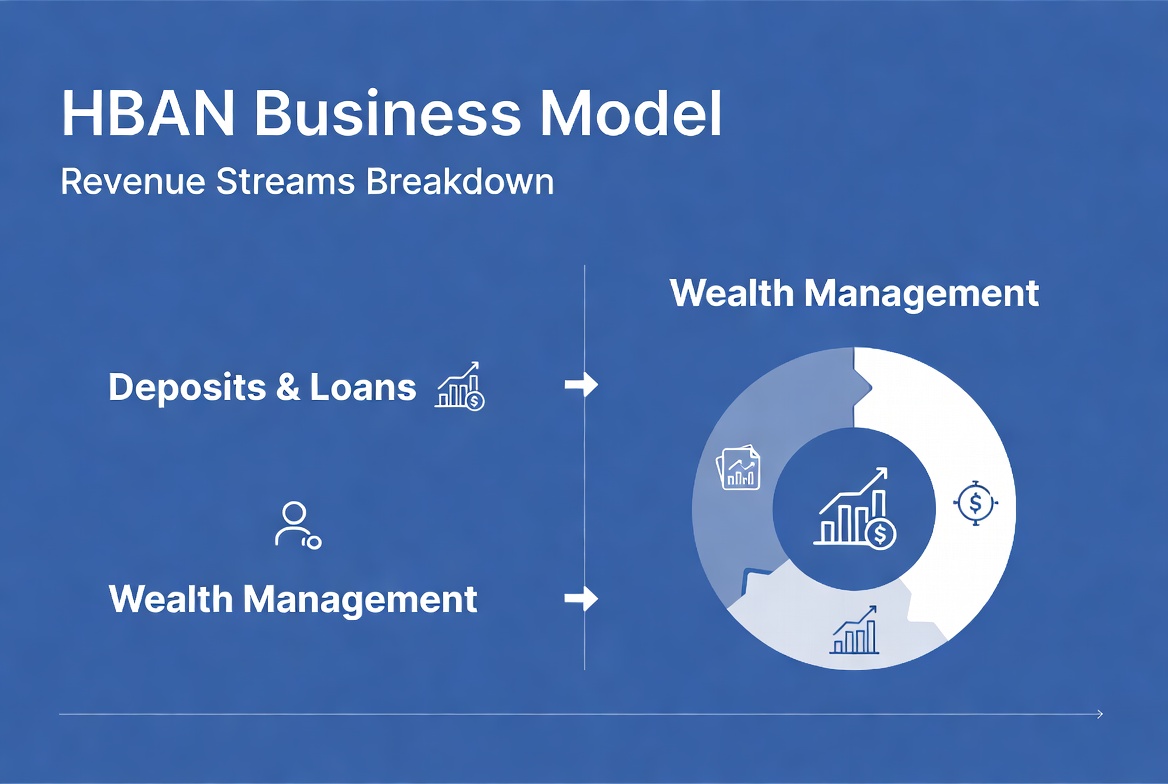

No núcleo do modelo de negócios de um banco está o ciclo "depósito-empréstimo", em que a intermediação financeira gera receita por meio de spreads de juros e taxas de serviço. O HBAN (Huntington Bancshares), um banco regional relevante no Meio-Oeste dos EUA, estrutura seus lucros sobre operações tradicionais de depósito e empréstimo, além de atuar em gestão de patrimônio e serviços financeiros corporativos, criando um fluxo diversificado de receitas.

Sob a ótica da banca regional, a vantagem central do HBAN está na base estável de clientes e no conhecimento dos mercados locais. O desempenho da receita depende diretamente da saúde econômica do Meio-Oeste, das taxas de juros vigentes e da demanda por crédito. Portanto, entender o modelo de negócios exige analisar a interação entre estrutura de depósito-empréstimo, ecossistema de clientes e ciclos de juros.

Ações da HBAN: principais fatos

O modelo de negócios do HBAN depende da operação coordenada de três segmentos (banca de varejo, banca corporativa e gestão de patrimônio), garantindo cobertura completa do ciclo de vida do cliente. Essa estrutura gera receita sólida de juros e eleva a participação da receita não proveniente de juros por meio de tarifas e taxas de administração, aumentando a resiliência do banco aos ciclos econômicos.

Os dados fundamentais indicam que o valor de mercado do HBAN está na faixa média-alta entre os bancos regionais do Meio-Oeste, com flutuações no preço das ações mais moderadas que as dos grandes bancos nacionais. Investidores podem avaliar a saúde financeira e o desempenho de mercado do banco por meio de relatórios públicos, analisando as estruturas trimestrais de receita, os índices de capital e os índices de inadimplência. Um modelo operacional estável e o foco regional oferecem potencial de valor de longo prazo aos acionistas.

Além disso, as ações do HBAN funcionam como um barômetro da vitalidade econômica regional. O crescimento dos lucros está intimamente ligado ao desenvolvimento de pequenas empresas locais, à demanda por crédito ao consumidor e ao ambiente de juros. Por isso, investidores devem acompanhar a política macroeconômica, os ciclos de taxas e as condições econômicas regionais para avaliar o potencial de investimento e os riscos das ações.

Fontes de receita do Huntington Bank

A receita do HBAN divide-se em duas categorias principais: receita de juros e receita não proveniente de juros. A receita de juros vem das atividades de depósito e empréstimo (captar depósitos de poupança e conceder empréstimos pessoais e corporativos para obter spread). A receita não proveniente de juros inclui tarifas, serviços de gestão de patrimônio, consultoria de investimentos e encargos de transações. Essa combinação assegura uma estrutura de receita estável.

No lado da receita de juros, as operações de depósito e empréstimo são centrais. O banco obtém retornos estáveis ao gerenciar a diferença entre as taxas de empréstimo e de depósito, mantendo baixos os empréstimos inadimplentes por meio de aprovação de crédito rigorosa e controle de risco. No lado não proveniente de juros, o HBAN gera taxas de administração e serviço com cartões de crédito, serviços de pagamento e gestão de patrimônio, criando fluxo de caixa estável que complementa a receita de juros.

Os serviços financeiros corporativos também contribuem, incluindo gestão de caixa, financiamento comercial e liquidação de pagamentos. Essa estrutura diversificada reduz a dependência de um único negócio e fortalece a capacidade do banco de enfrentar diferentes ciclos econômicos, gerando valor de longo prazo para os acionistas.

Como as operações de depósito e empréstimo geram renda

As operações de depósito e empréstimo formam o núcleo do modelo de negócios do HBAN. O banco capta depósitos de clientes e concede empréstimos a pessoas físicas e jurídicas, obtendo receita de juros a partir do spread de taxas. Os tipos de empréstimo incluem hipotecas, empréstimos pessoais e comerciais, cada um com perfis distintos de risco e retorno.

Operacionalmente, o HBAN gerencia o risco de crédito com avaliação de crédito, precificação baseada em risco e gestão diversificada de portfólio. O banco usa big data e inteligência de mercado regional para avaliar a capacidade de pagamento dos tomadores, ao mesmo tempo que oferece uma variedade de produtos de empréstimo para cobrir diferentes segmentos, equilibrando retorno e risco.

Além da receita de juros direta, as operações de depósito e empréstimo direcionam os clientes para outros serviços do banco (como cartões de crédito, gestão de patrimônio e produtos de pagamento), promovendo venda cruzada e fidelidade de longo prazo. Esse modelo ajuda o HBAN a manter uma fonte de receita estável apesar da volatilidade das taxas de juros e dos ciclos econômicos.

Como a gestão de patrimônio impulsiona o crescimento

O segmento de gestão de patrimônio do HBAN oferece gestão de portfólio, planejamento de aposentadoria, planejamento de fundos educacionais e consultoria de alocação de ativos. Esse negócio entrega soluções financeiras profissionais e gera receita contínua com taxas de administração, consultoria e comissões de transação, elevando a participação da receita não proveniente de juros do banco.

A gestão de patrimônio atrai pessoas físicas de alta renda e famílias, permitindo que o banco construa relacionamentos duradouros além do núcleo de depósito e empréstimo. Por meio de sua plataforma, o HBAN oferece custódia de ativos, otimização de portfólio e aconselhamento personalizado, aumentando a retenção de clientes e o valor geral dentro do ecossistema.

Além disso, a gestão de patrimônio cria oportunidades de negócios cruzados. Por exemplo, clientes que planejam investimentos também podem usar produtos de empréstimo, poupança ou seguro, diversificando a receita e maximizando o valor vitalício do cliente, oferecendo suporte estável ao crescimento de longo prazo.

Como os serviços financeiros corporativos ampliam a receita

O HBAN oferece às pequenas e médias empresas um conjunto abrangente: empréstimos, linhas de crédito, gestão de caixa, liquidação de pagamentos e financiamento comercial. A banca corporativa não só gera receita de juros, mas também produz receita não proveniente de juros com taxas de serviço, transações e consultoria, diversificando a base de receita do banco.

Na prática, a plataforma de gestão de caixa do HBAN ajuda as empresas a otimizar o fluxo de caixa com gestão centralizada de contas, programação de pagamentos e controle de liquidez. Esse suporte garante operações eficientes e aprofunda a dependência do cliente em relação ao banco, promovendo parcerias de longo prazo.

A banca corporativa também sinergiza com depósito, empréstimo e gestão de patrimônio. Por exemplo, proprietários de empresas que usam serviços de empréstimo e pagamento também podem abrir contas pessoais de patrimônio ou planos de aposentadoria, aumentando a receita geral e a retenção de clientes.

Por que as taxas de juros e os ciclos econômicos impactam a lucratividade

A lucratividade bancária é altamente sensível às taxas de juros e aos ciclos econômicos. O aumento das taxas amplia os spreads de empréstimo, mas pode conter a demanda por crédito; a queda das taxas comprime os spreads, mas estimula o endividamento. O HBAN precisa ajustar com flexibilidade as taxas de depósito e empréstimo em diferentes ambientes para sustentar lucros estáveis.

Os ciclos econômicos afetam diretamente os índices de inadimplência e o risco de crédito. Em recessões, as inadimplências sobem, forçando o banco a aumentar provisões e prejudicando os lucros; em expansões, a demanda por crédito cresce, as inadimplências caem e as margens de lucro se expandem. O HBAN contrabalança essas flutuações com gestão de risco e diversificação de ativos.

A banca digital e uma combinação diversificada de negócios também funcionam como amortecedor. A receita não proveniente de juros (como taxas de gestão de patrimônio, tarifas de pagamento e receita de serviços corporativos) é menos diretamente afetada pelas taxas de juros, ajudando a manter a estabilidade dos lucros durante oscilações econômicas e reforçando o potencial de crescimento de longo prazo.

Resumo

O HBAN (Huntington Bank) constrói seu modelo de negócios com base em operações de depósito e empréstimo, gestão de patrimônio e serviços financeiros corporativos, alcançando lucratividade estável por meio de uma combinação de receita de spread e receita não proveniente de juros. As operações de depósito e empréstimo fornecem a receita central de juros; a gestão de patrimônio gera taxas contínuas de administração e consultoria; e os serviços corporativos contribuem com um fluxo de receita diversificado.

O ambiente de taxas de juros e o ciclo econômico influenciam significativamente a lucratividade do HBAN, mas por meio de gestão de risco, diversificação de negócios e canais digitais, o banco sustenta um fluxo de caixa estável e potencial de crescimento de longo prazo. No geral, os pontos fortes do HBAN são cultivo profundo de mercado regional, ecossistema financeiro abrangente e gestão de fidelidade do cliente, garantindo sua vantagem competitiva no mercado bancário regional do Meio-Oeste.