X Money não é “só um botão”—é uma infraestrutura de pagamentos completa

Muitos perguntam: “O que é a X Money?” e muitas vezes associam-na apenas a uma funcionalidade simples de transferência dentro da X. Esta visão é limitada. Na realidade, a X Money representa uma camada de infraestrutura financeira desenvolvida pela plataforma X, concebida para criar um ecossistema integrado que liga conteúdo, interações sociais, envolvimento de criadores e transações comerciais.

Do ponto de vista do produto, a X Money pode parecer uma carteira, um gateway de transferências ou uma opção de levantamento. Mas, na sua essência, integra um sistema de contas, canais de financiamento, estratégias de controlo de risco, capacidades de liquidação e uma estrutura de conformidade. Ou seja, a X Money não é uma funcionalidade isolada—é a base transacional indispensável para que a X se transforme numa super app.

Últimas novidades: das parcerias estratégicas ao beta externo

Segundo as mais recentes divulgações públicas, o desenvolvimento da X Money pode resumir-se em “parcerias em primeiro lugar, progresso nas licenças e pilotos de produto”. O Mercado concentra-se atualmente em vários marcos essenciais:

-

A X estabeleceu uma parceria de pagamentos com a Visa, ampliando o acesso a financiamento externo e a capacidade de transferência.

-

A X comunicou repetidamente os prazos previstos para o lançamento da versão Beta externa da X Money, demonstrando que já ultrapassou a fase de simples conceito de roadmap.

-

As licenças de pagamento estão a avançar segundo a lógica da regulação estadual dos EUA, com progresso de conformidade variável consoante o estado.

Assim, a X Money entrou na “fase de validação”—já não se questiona se vai ser lançada, mas sim onde será lançada primeiro, até que ponto e se conseguirá escalar de forma fiável.

O que a X Money pode—e não pode—fazer

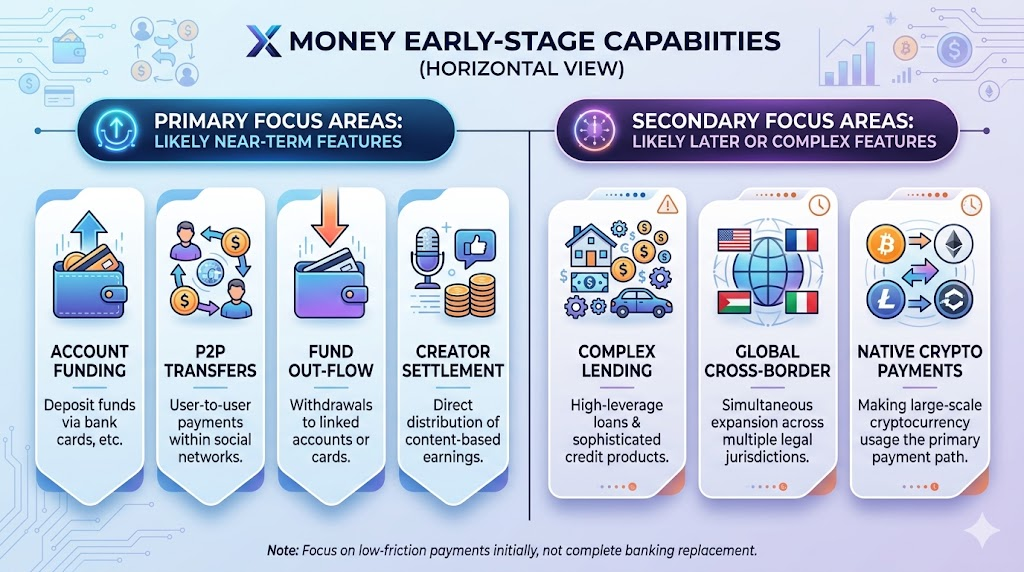

Com base em declarações públicas e nos lançamentos típicos do setor, as funcionalidades iniciais da X Money deverão focar-se em pagamentos “de baixa fricção e baixa complexidade”, em vez de disponibilizar logo um conjunto completo de serviços financeiros.

Funcionalidades previstas para o lançamento inicial:

-

Depósitos em conta: adicionar fundos à carteira através de cartão bancário ou métodos semelhantes.

-

Transferências peer-to-peer: pagamentos P2P dentro da rede social.

-

Levantamentos de fundos: levantar fundos para uma conta ou cartão associado.

-

Liquidações para criadores: ligação direta entre o envolvimento com conteúdo e a distribuição de receitas.

Funcionalidades improváveis de serem priorizadas a curto prazo:

-

Produtos de crédito complexos e funcionalidades financeiras de alta alavancagem.

-

Lançamentos simultâneos transfronteiriços e multi-jurisdicionais.

-

Pagamentos de criptoativos em grande escala como canal principal.

Para a maioria dos utilizadores, esta fase serve para “integrar pagamentos na plataforma social”—não para “substituir todos os serviços bancários por uma nova plataforma”.

Porque a Visa? O poder das redes de liquidação e da confiança

Redes globais de cartões como a Visa são fundamentais no arranque da X Money.

Capacidades da rede. Os maiores desafios nos pagamentos não estão nos botões do front-end, mas sim na liquidação back-end, disponibilidade de fundos, reprocessamento de transações falhadas e gestão de exceções. Uma parceria com uma rede estabelecida reduz significativamente a complexidade do sistema.

Transferência de confiança. A decisão dos utilizadores de manter fundos numa nova carteira depende de a segurança, a possibilidade de levantamento e a rastreabilidade dos fundos estarem garantidas. A participação de uma rede de pagamentos de confiança assegura a confiança inicial.

Alinhamento com a conformidade. Embora as parcerias não substituam as licenças, instituições estabelecidas fornecem modelos comprovados para prevenção de fraude, monitorização de transações e resolução de litígios, ajudando a X a evitar erros dispendiosos.

Regulação e licenciamento: o teto da X Money

Uma verdade central nos pagamentos: independentemente da experiência do produto, sem uma base regulatória robusta, não há escala sustentável. Este é o desafio central da X Money.

As licenças de pagamento nos EUA variam de estado para estado, pelo que o progresso não será uniforme. Para a X Money, o estado das licenças afeta diretamente três áreas:

-

Possibilidade de permitir fluxos reais de fundos em larga escala.

-

Oferecer um ciclo completo de depósito-transferência-levantamento.

-

Garantir um serviço estável e contínuo a comerciantes, criadores e utilizadores.

Os reguladores avaliam mais do que o número de licenças—exigem conformidade contínua: KYC, AML, monitorização de transações suspeitas, congelamento de contas e recursos, e governança de dados. O desenvolvimento destas capacidades exige tempo e compromisso organizacional—não se resolve com um único lançamento de produto.

Como a X Money é diferente do WeChat Pay, PayPal e Cash App

As discussões sobre a X Money referem frequentemente o WeChat Pay, PayPal e Cash App. Estas comparações são úteis, mas é um erro assumir que “paridade de funcionalidades” significa “paridade competitiva”.

-

O WeChat Pay destaca-se pela integração profunda na vida quotidiana e nas redes de comerciantes.

-

O PayPal diferencia-se pelo histórico de pagamentos transfronteiriços e pelo ecossistema de comerciantes.

-

O Cash App é popular entre os utilizadores mais jovens e facilita o acesso às finanças pessoais.

-

O potencial diferenciador da X Money reside em integrar pagamentos em conteúdos e interações sociais em tempo real.

Ou seja, o avanço da X Money pode não passar por “ser uma carteira melhor”—mas sim por “tornar os pagamentos uma parte natural da interação social”. Se for bem-sucedida, cria um novo ponto de entrada para transações; caso contrário, será apenas mais uma carteira.

As 5 principais preocupações dos utilizadores

Estas são as questões mais frequentes—e mais determinantes—para a adoção da X Money:

O meu dinheiro está seguro?

- O mais importante para os utilizadores é saber se fundos perdidos podem ser recuperados—não apenas promessas de marketing.

Os pagamentos são rápidos?

- A certeza é fundamental para pagamentos P2P: quanto tempo demoram e o que acontece se falharem?

As comissões são elevadas?

- Comissões baixas incentivam a experimentação; transparência elevada promove retenção a longo prazo.

Como é gerida a privacidade e a segregação de dados?

- Separar dados sociais e de pagamentos é essencial para criar confiança.

Existe apoio ao cliente e resolução de litígios?

- Na prática, a reputação constrói-se com a gestão eficaz de exceções.

A experiência do setor mostra que o êxito dos produtos de pagamento depende menos da “capacidade de transferir” e mais da “capacidade de gerir exceções de forma fiável”.

Do ponto de vista estratégico, a X desenvolve a X Money por três razões essenciais:

-

Aumentar a conversão de transações: ligar o consumo de conteúdo, gorjetas, subscrições e compras de serviços diretamente aos pagamentos.

-

Reforçar a retenção de utilizadores: quando os utilizadores têm fundos na plataforma, o custo de mudança aumenta substancialmente.

-

Diversificar as fontes de receita: em comparação com a publicidade, pagamentos e serviços financeiros oferecem receitas mais estáveis.

Por isso, “O que é a X Money?” não se responde apenas pelo produto—é um desafio competitivo ao nível da plataforma. Vai determinar se a X pode evoluir de uma plataforma de informação para uma verdadeira plataforma de transações.