После падения рынка 11 октября криптовалютный рынок остался слабым, и как маркет-мейкеры, так и инвесторы понесли крупные убытки. Для восстановления капитала и настроений потребуется время. Однако волатильность и новые возможности всегда присутствуют в криптоиндустрии, поэтому мы сохраняем оптимизм. Тенденция интеграции ведущих криптоактивов с традиционными финансами для создания новых бизнес-моделей продолжается, причём эта интеграция ускоряется и усиливает конкурентные преимущества в периоды спада.

I. Консенсус Уолл-стрит укрепляется

3 декабря председатель SEC США Пол Аткинс в эксклюзивном интервью FOX на Нью-Йоркской фондовой бирже заявил: «В ближайшие годы весь финансовый рынок США может перейти на блокчейн».

Аткинс отметил:

(1) Главное преимущество токенизации — максимальная прозрачность структуры владения и характеристик активов при размещении их на блокчейне. Публичные компании часто не знают, кто их акционеры, где они находятся и где хранятся их акции.

(2) Токенизация может обеспечить расчёты по принципу «T+0», заменяя текущий цикл «T+1». Механизмы DVP и RVP на блокчейне способны снизить рыночные риски и повысить прозрачность. Задержка между клирингом, расчётами и переводом средств сейчас является одним из главных источников системных рисков.

(3) По мнению Аткинса, токенизация — неизбежное направление развития финансовых сервисов, и ведущие банки и брокеры уже движутся в этом направлении. Это может стать реальностью во всём мире менее чем за 10 лет — возможно, даже через несколько лет. Мы активно внедряем новые технологии, чтобы США оставались лидером в сфере криптовалют и смежных направлений.

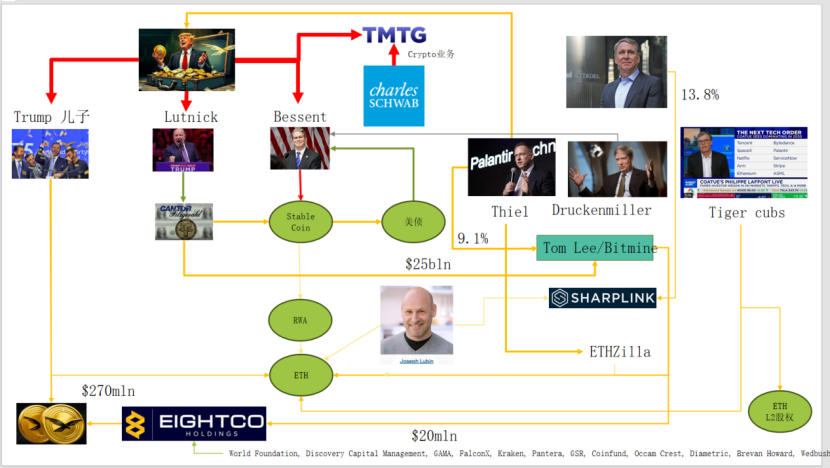

На практике Уолл-стрит и Вашингтон уже создали развитую сеть криптовалютного капитала, формируя новую цепочку: политические и бизнес-элиты США → казначейские облигации → компании по хранению стейблкоинов/криптоактивов → Ethereum + RWA + L2.

На схеме показано, как семья Трампа, традиционные маркет-мейкеры облигаций, Минфин, технологические компании и криптофирмы тесно связаны, а зелёные эллиптические линии формируют основной каркас:

(1) Стейблкоины (USDT, USDC, долларовые активы, обеспечивающие WLD и др.)

Главные резервные активы — краткосрочные казначейские облигации и банковские депозиты, хранящиеся через брокеров, например Cantor.

(2) Казначейские облигации США

Выпускаются и управляются Казначейством/Bessent

Используются Palantir, Druckenmiller, Tiger Cubs и другими как низкорисковые активы с доходностью

Также являются целевыми активами для компаний по управлению стейблкоинами и казначейскими активами.

(3) RWA

От казначейских облигаций, ипотечных кредитов и дебиторской задолженности до жилищного финансирования

Токенизируются через протоколы Ethereum L1/L2.

(4) ETH и ETH L2 equity

Ethereum — основная сеть для RWA, стейблкоинов, DeFi и AI-DeFi

L2 equity/токены представляют права на будущий торговый объём и денежные потоки от комиссий за транзакции.

Эта цепочка иллюстрирует:

Долларовый кредит → казначейские облигации → резервы стейблкоинов → различные криптовалютные казначейства и протоколы RWA → расчёты на ETH/L2.

По показателю RWA TVL, по сравнению с другими публичными сетями, снизившимися после 11 октября, ETH — единственная сеть, быстро восстановившаяся и показавшая рост. Текущий TVL — $1,24 млрд, что составляет 64,5% всего криптовалютного рынка.

II. Прогресс Ethereum в захвате ценности

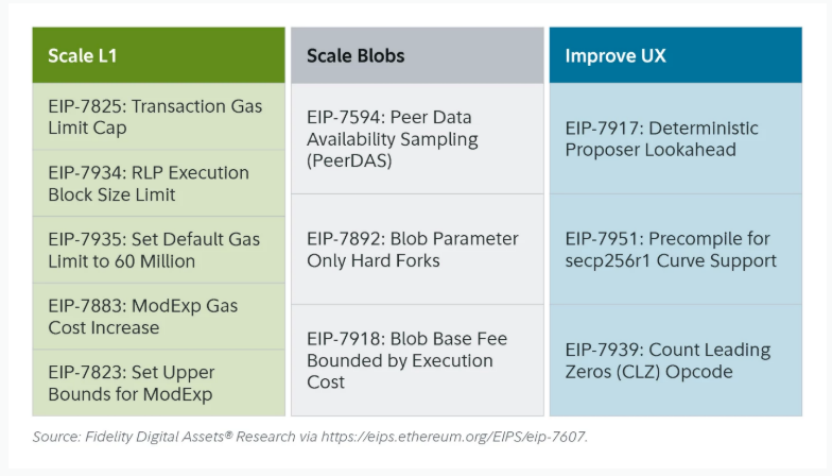

Недавнее обновление Fusaka в Ethereum не вызвало ажиотажа на рынке, но с точки зрения сетевой структуры и экономической модели это важная веха. Fusaka выходит за рамки масштабирования через EIP, такие как PeerDAS; цель — решить проблему недостаточного захвата ценности L1 mainnet после роста L2.

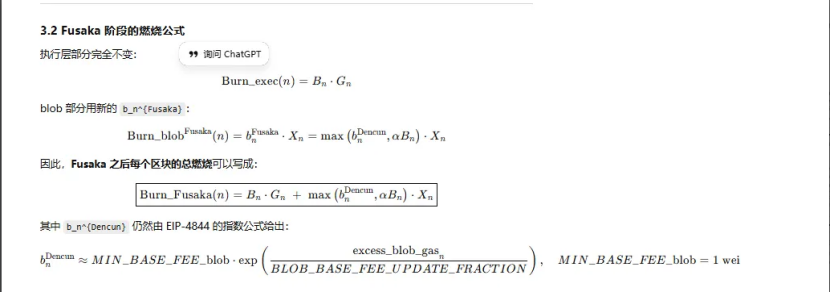

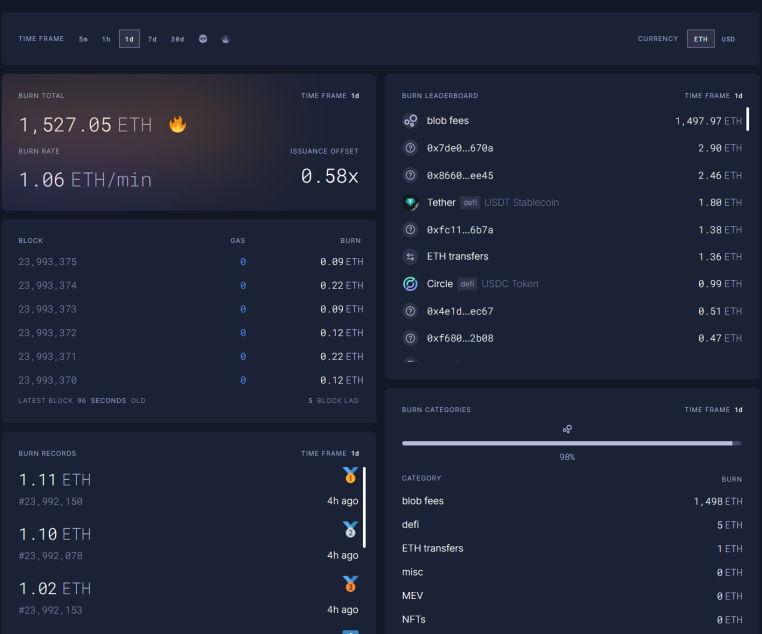

С EIP-7918 ETH вводит blob base fee как «динамический нижний порог», привязывая его к базовой комиссии L1 execution layer. Для записи blob требуется оплатить комиссию за DA по цене примерно 1/16 от базовой комиссии L1. Теперь rollup не могут занимать пропускную способность blob практически бесплатно на длительный срок. Эти комиссии сжигаются и возвращаются держателям ETH.

В Ethereum было три обновления, связанных со «сжиганием»:

(1) London (одномерное): сжигается execution layer; ETH начал структурное сжигание на основе использования L1

(2) Dencun (двумерное + независимый рынок blob): сжигается execution layer и blob; данные L2, записанные в blob, также сжигают ETH, но при низком спросе доля blob практически равна нулю.

(3) Fusaka (двумерное + blob привязан к L1): использование L2 (blob) требует оплаты и сжигания как минимум фиксированной части базовой комиссии L1, поэтому активность L2 более стабильно конвертируется в сжигание ETH.

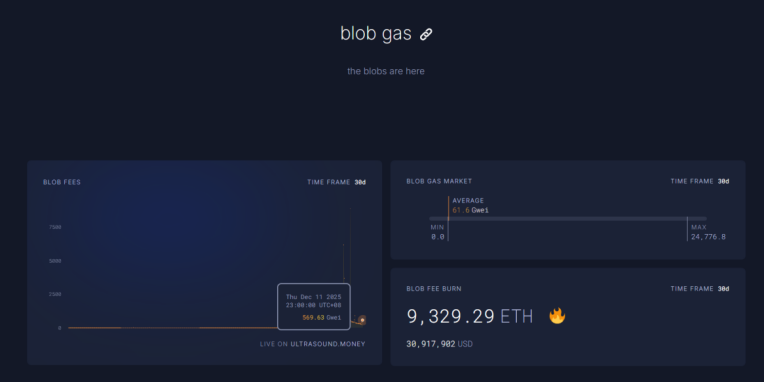

Сейчас комиссии blob за часовой период в 23:00 11 декабря выросли в 569,63 млрд раз по сравнению с уровнем до Fusaka, а за день было сожжено 1 527 ETH. Комиссии blob теперь составляют 98% сожжённого ETH — рекордная доля. При росте активности ETH L2 это обновление может вернуть ETH к дефляции.

III. Технические показатели Ethereum демонстрируют силу

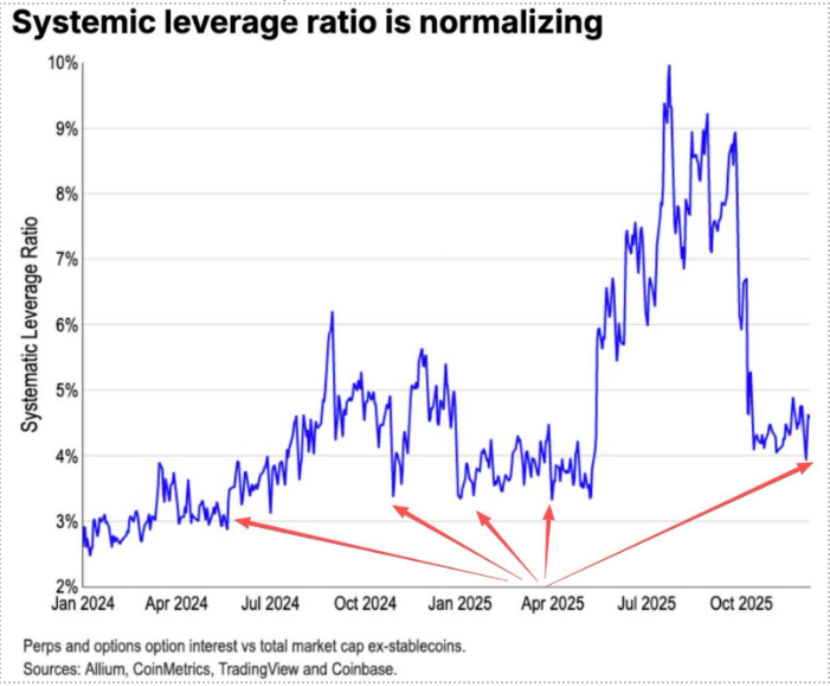

Во время коррекции 11 октября все позиции по фьючерсам ETH с плечом были полностью ликвидированы, что вызвало ликвидацию позиций по споту с плечом. Многие инвесторы, не уверенные в ETH, включая опытных участников, сократили свои объёмы и вышли из актива. По данным Coinbase, спекулятивное кредитное плечо в криптовалютах снизилось до исторического минимума — 4%.

Ранее одним из источников коротких позиций по ETH была стратегия Long BTC/Short ETH, обычно эффективная на медвежьем рынке. Однако сейчас результат иной. Соотношение ETH/BTC остаётся стабильным с ноября.

Сейчас на биржах хранится 13 млн ETH — около 10% общего предложения, это исторический минимум. Поскольку стратегия Long BTC/Short ETH не работает с ноября, экстремальная паника на рынке может постепенно создать возможность для «short squeeze».

В преддверии 2025–2026 годов сигналы монетарной и фискальной политики США и Китая становятся более благоприятными:

США предпримут активные шаги — снизят налоги, уменьшат ставки, смягчат регулирование криптовалют. Китай сохранит умеренное смягчение и финансовую стабильность, снижая волатильность.

При ожиданиях политического смягчения в Китае и США, а также низкой волатильности активов, пока сохраняется паника, а капитал и настроения ещё не восстановились, ETH остаётся в благоприятной зоне для покупки.

Заявление:

- Статья перепечатана с [[](https://trendresearch.medium.com/%E5%8C%BA%E5%9D%97%E9%93%BE%E9%9D%A9%E5%91%BD-%E8%BF%9B%E8%A1%8C%E6%97%B6-%E6%8C%81%E7%BB%AD%E7%9C%8B%E6%B6%A8%E4%BB%A5%E5%A4%AA%E5%9D%8A-7ffb991b0cb1)[Trend Research](https://trendresearch.medium.com/?source=post_page---byline--7ffb991b0cb1---------------------------------------)\], авторские права принадлежат оригинальному автору [Trend Research]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и мы оперативно рассмотрим вопрос согласно процедуре.

- Отказ от ответственности: Мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполнены командой Gate Learn. Без прямого упоминания Gate запрещено копировать, распространять или использовать перевод.