TradFi (традиционные финансы) — это традиционная централизованная финансовая система, в которую входят банки, централизованные биржи и регулирующие органы. Система основана на централизованной инфраструктуре и устоявшейся правовой базе, обеспечивает движение большинства мировых активов и определяет распределение ресурсов во всем мире.

В современной мировой финансовой системе TradFi управляет активами на сотни триллионов долларов, охватывая рынки акций, облигаций, валют, сырья и деривативов. Эта модель основана на регулируемых посредниках, которые обеспечивают услуги по сбережениям, кредитованию, инвестициям, платежам и управлению рисками, служа основой современной экономики.

С развитием технологий блокчейна и децентрализованных финансов (DeFi) TradFi претерпевает системное обновление благодаря токенизации, расчетам на блокчейне и гибридным финансовым моделям. Для понимания фундаментальной роли TradFi важно комплексно изучить его определение, механизмы работы, структуру счетов, основные классы активов, различия между TradFi и DeFi, а также текущие тенденции.

Что такое TradFi (традиционные финансы)? Полное руководство

Что такое TradFi?

TradFi, или традиционные финансы, — это зрелая финансовая система, которой ежедневно пользуется большинство людей по всему миру. Ее истоки уходят в средневековое банковское дело, а за столетия она превратилась в систему доверия, основанную на суверенном кредитовании и централизованных институтах.

В рамках структуры традиционного финансового счета пользователи имеют доступ к фондовому рынку с общей капитализацией свыше $100 триллионов, а также к различным защитным активам. Эта система функционирует под надзором центральных банков, Федерального резервного банка или Комиссии по ценным бумагам и биржам (SEC), чтобы обеспечивать справедливость рынка и защиту прав потребителей.

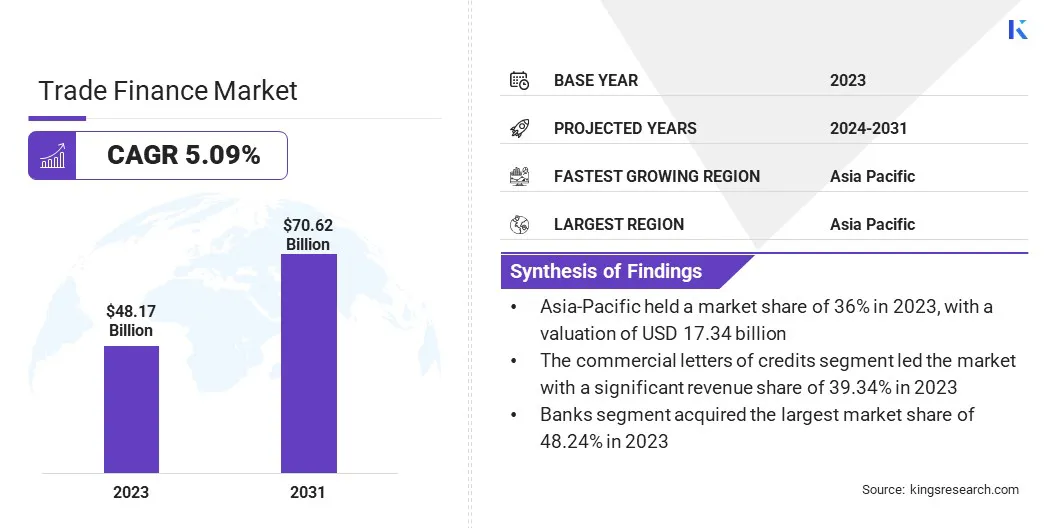

TradFi остается основой современной экономики. По данным Kings Research, мировой рынок торгового финансирования достиг $48,17 млрд в 2023 году и, согласно прогнозам, увеличится до $70,62 млрд к 2031 году.

tradfi-marketcap

TradFi обеспечивает глобальную ликвидность, поддерживает финансирование бизнеса и личное потребление через механизмы депозитов и кредитования, способствуя росту ВВП. Капиталовые рынки связывают вкладчиков с инвесторами, обеспечивая развитие инфраструктуры, торговли и занятости. Без TradFi невозможны такие важные услуги, как международные платежи, ипотека и страхование, что напрямую влияет на повседневную жизнь миллиардов людей.

Как работает TradFi?

Стабильность TradFi обеспечивается системой четко определенных институтов. Центральные банки, коммерческие и розничные банки, инвестиционные банки и брокеры, а также регулирующие органы взаимодействуют по установленным ролям для реализации монетарной политики и расширения кредитной системы, поддерживая устойчивую работу TradFi.

Механизм работы TradFi включает стандартизированные процессы привлечения капитала, оценки рисков, сопоставления сделок, клиринга и расчетов.

Распределение капитала: Банки аккумулируют ликвидность за счет депозитов и предоставляют кредиты заемщикам, получая прибыль на разнице процентных ставок.

Клиринг и расчеты: Сделки подтверждаются централизованными сетями (например, SWIFT), обычно расчет занимает от одного до трех рабочих дней.

Регулирование и стабильность: Регулирующие органы устанавливают правила и контролируют их соблюдение для снижения системных рисков от единичных точек отказа.

На практике процесс TradFi начинается с депозита пользователя в банке. Банк получает ликвидность и предоставляет средства заемщикам, зарабатывая на спреде и управляя кредитными рисками. Потоки транзакций подтверждаются и рассчитываются через клиринговые системы, такие как SWIFT. Например, сделки с акциями сопоставляются на биржах, исполняются брокерами и рассчитываются клиринговыми палатами по принципу T+1 или T+2. Центральные банки регулируют ликвидность и поддерживают стабильность системы с помощью процентной политики и операций на открытом рынке. Управление рисками осуществляется страховыми компаниями и рынками деривативов для хеджирования валютных, процентных и рыночных рисков, а регулирующие органы контролируют соблюдение правил для снижения системных угроз.

Основные компоненты TradFi

Полноценная экосистема TradFi состоит из нескольких взаимозависимых столпов — банков, рынков капитала, страховых компаний и регулирующих органов. Каждый отвечает за определенные финансовые функции. Вместе они предоставляют ключевые услуги: финансовое посредничество, управление рисками и расчет платежей.

Основные участники

Банки — розничные и инвестиционные — занимают центральное место в TradFi, предоставляя услуги по депозитам, кредитованию и расчету платежей, выступая основными узлами движения капитала. Рынки капитала и биржи обеспечивают торговлю акциями и облигациями, способствуют корпоративному финансированию и диверсификации рисков инвесторов. Страховые компании передают риски через страховые полисы, предоставляя защиту физическим лицам и бизнесу.

Инфраструктура финансового рынка

Финансовые рынки — еще один ключевой компонент TradFi, включающий денежные рынки (краткосрочная ликвидность), рынки капитала (долгосрочное финансирование), валютные и деривативные рынки. Эти системы обеспечивают распределение ресурсов во времени и между регионами, обслуживая торговлю и хеджирование. Сети обработки и расчетов платежей (например, SWIFT) обеспечивают эффективное проведение глобальных транзакций.

Регулирование и стабильность системы

Регулирующие органы — такие как центральные банки и комиссии по ценным бумагам — устанавливают правила для обеспечения справедливости, стабильности и защиты потребителей. Основные банковские системы и ИТ-инфраструктура поддерживают управление счетами, обработку транзакций и финансовую отчетность, охватывая всю финансовую экосистему.

Ключевые особенности TradFi

TradFi характеризуется централизованным управлением, строгим регулированием и посредничеством, доверием на основе идентификации, эффективностью транзакций и задержками расчетов, а также высокими барьерами для входа. Такая структура ориентирована на стабильность и защиту потребителей, зачастую в ущерб эффективности.

Централизованное управление

В TradFi все сделки и решения проходят через централизованные институты — банки, центральные банки и биржи, которые выступают якорями доверия, отвечая за ведение учета, расчеты и поддержание порядка.

Это также означает, что пользователи не полностью владеют своими счетами, поскольку институты могут заморозить активы или ограничить транзакции.

Строгое регулирование и посредничество

TradFi — экосистема с несколькими слоями посредников. Для открытия счета или перевода средств требуются проверки KYC (Know Your Customer) и AML (Anti-Money Laundering). Брокеры, кастодианы, клиринговые палаты и страховые компании обеспечивают проведение сделок, но на каждом этапе увеличивают стоимость операций.

Доверие на основе идентификации

В традиционных финансах кредит пользователя зависит от идентификационных данных — социальной репутации, подтверждения дохода и места жительства. Поэтому финансовые услуги, как правило, не являются публичными, а банки принимают решения о кредитовании и процентных ставках исходя из профиля пользователя.

Эффективность транзакций и задержка расчетов

Несмотря на высокую степень цифровизации, базовая логика TradFi остается ограниченной рабочими часами и циклами расчетов. Для завершения сделок с акциями или международных переводов часто требуется от одного до трех рабочих дней, поскольку несколько институтов сверяют счета в фоновом режиме.

Высокие барьеры для входа

Из-за затрат на соблюдение требований и региональных ограничений TradFi доступен не всем. Сотни миллионов людей по всему миру остаются вне банковской системы — не имея возможности пользоваться базовыми банковскими услугами из-за отсутствия идентификации или проживания в отдаленных районах.

Какие существуют категории блокчейн-активов TradFi?

Классы активов TradFi проходят глубокую цифровую трансформацию.

К 2026 году традиционные финансовые активы на блокчейне значительно расширились за пределы первых токенизированных облигаций, включают акции, сырье, деривативы и другие инструменты. Формируется экосистема TradFi на блокчейне — тесно интегрированная с реальным миром и работающая круглосуточно. Ниже представлены пять основных категорий блокчейн-активов TradFi.

TradFi ETF

ETF (Exchange-Traded Funds) — финансовые инструменты, основанные на низкозатратном, диверсифицированном распределении активов (“корзина”), широко используемые на рынках акций, облигаций, сырья и криптовалют.

По мере укрепления связей между крипторынками и TradFi появляются инновационные продукты, такие как спотовые Bitcoin ETF, позволяющие инвесторам получить доступ к крипторынкам через традиционные брокерские счета. Эти ETF упрощают вход для традиционных инвесторов, привлекают институциональный капитал и ликвидность, увеличивая общую торговую активность.

TradFi облигации

Облигации — юридические инструменты, отражающие долговые отношения между эмитентом и инвестором, необходимые для финансирования реального сектора экономики.

Благодаря токенизации RWA (Real World Asset) традиционные государственные облигации и другие долговые ценные бумаги преобразуются в цифровые токены, что обеспечивает более эффективные и прозрачные расчеты в реальном времени. По данным отрасли, рынок токенизированных RWA вырос до миллиардов долларов и стал важнейшим мостом ликвидности между традиционным рынком фиксированной доходности и криптоэкосистемой.

С помощью технологий токенизации инвесторы могут получать ценовую экспозицию к компаниям, таким как Tesla, Apple или Nvidia, напрямую на блокчейне. В отличие от традиционных брокеров, блокчейн-торговля обеспечивает круглосуточный доступ и дробную собственность, существенно снижая порог инвестирования. Следует отметить, что такие продукты обычно дают экономическую экспозицию, но не включают права голоса акционеров.

Золото и сырье

Сырьевые товары — физическая основа мировой экономики, представляющая реальные производственные ресурсы, такие как энергия, металлы и сельскохозяйственная продукция, которые обеспечивают финансовую стабильность.

Перевод физических активов, таких как золото и серебро, на блокчейн-платформы позволяет представлять их в виде делимых, мгновенно рассчитываемых цифровых токенов, вместо хранения и сложных процедур. Это увеличивает ликвидность золота и позволяет использовать его в качестве залога в DeFi-протоколах, предоставляя инвесторам по всему миру более удобный доступ к торговле физическими активами.

TradFi деривативы

Деривативы (фьючерсы, опционы, валютные инструменты и др.) — сложные финансовые контракты, стоимость которых зависит от базовых активов. К 2026 году рынок токенизированных валютных инструментов стремительно развивается, все больше платформ интегрируют традиционную логику деривативов в блокчейн- или централизованные криптосистемы. Перпетуальные контракты, индексные продукты и синтетические активы снижают порог входа, обеспечивают круглосуточную торговлю и повышают эффективность расчетов.

Преимущества и ограничения TradFi

Понимание ключевой ценности и ограничений TradFi важно как для инвесторов, так и для бизнеса.

Главные преимущества TradFi — развитая правовая защита, устоявшиеся кредитные системы и регулирующая база, формировавшиеся веками.

Зрелая система защиты активов: В отличие от частых уязвимостей кода в криптоиндустрии, TradFi обеспечивает большую устойчивость к сбоям. Например, при риске банкротства банка государственная страховая система депозитов (например, FDIC) защищает средства вкладчиков.

Механизмы исправления пользовательских ошибок: В случаях мошенничества с кредитными картами или ошибочных переводов централизованные институты предоставляют поддержку и контроль рисков, позволяя пользователям оспаривать и отменять операции — что сложно реализовать на блокчейне.

Строгое соблюдение требований и регулирование: Проверки KYC и AML позволяют TradFi эффективно предотвращать финансовые преступления. Такая стабильность, подкрепленная суверенным кредитом, делает TradFi предпочтительным выбором для крупных транзакций и реального сектора экономики.

Несмотря на свои сильные стороны, централизованная структура TradFi создает узкие места по эффективности и высокой стоимости.

Низкая эффективность и задержки расчетов: TradFi зависит от нескольких слоев посредников (брокеров, клиринговых палат, кастодианов). Эта сложность удлиняет цикл транзакций, а даже в цифровую эпоху международные платежи могут занимать несколько дней, причем на каждом этапе взимаются дополнительные комиссии.

Встроенное финансовое исключение: Из-за затрат на соблюдение требований и ориентации на прибыль традиционные банки устанавливают барьеры для входа. Более 1,4 млрд человек по всему миру остаются вне банковской системы — часто из-за отсутствия идентификации, кредитной истории или географической удаленности, что лишает их доступа к базовым финансовым услугам.

Централизованный риск и непрозрачность: TradFi функционирует с определенной степенью “черного ящика”. Пользователи не могут отслеживать риски институтов в реальном времени. Если ключевой институт сталкивается с точкой отказа или совершает критическую ошибку (например, в ходе кризиса 2008 года), это может вызвать серьезные системные потрясения.

TradFi vs DeFi: ключевые различия

С развитием блокчейна и криптовалют децентрализованные финансы (DeFi) становятся новой финансовой парадигмой.

Сравнение TradFi и DeFi демонстрирует существенные различия в архитектуре, регулировании, доступности и скорости расчетов.

Главное отличие — TradFi опирается на централизованный кредит и строгое регулирование, жертвуя скоростью и доступностью ради безопасности. DeFi, напротив, использует блокчейн для устранения посредников, обеспечивая более высокую операционную эффективность, глобальный доступ и автоматическое снижение затрат, но сталкивается с техническими уязвимостями и неопределенностью регулирования.

Параметр

Традиционные финансы (TradFi)

Децентрализованные финансы (DeFi)

Архитектура

Высоко централизованная, основана на банках и биржах-посредниках

Децентрализованная, на базе блокчейн-смарт-контрактов

Регулирование

Строгое регулирование (например, SEC), сильная защита потребителей

Слабое регулирование, высокая инновационность, но больше рисков

Доступность

Требует проверки счетов и кредитной истории, высокие барьеры

Без разрешений, доступно через кошелек, высокая инклюзивность

Скорость

Медленные расчеты (T+1/2), международные платежи занимают дни

Почти мгновенные расчеты, круглосуточная работа

Стоимость

Высокие комиссии (спреды посредников)

Низкие комиссии за газ, автоматизация снижает затраты

Многовековое развитие TradFi гарантирует его доминирование по масштабу и влиянию в обозримом будущем. Инновации DeFi помогают устранять неэффективность TradFi, и вместе они формируют будущее мировой финансовой системы.

Как получить доступ к TradFi через криптоплатформы

По мере интеграции криптоплатформ и TradFi пользователям больше не нужно переводить средства между банками и биржами для доступа к активам TradFi и торговли ими. Всё чаще криптоплатформы интегрируются с традиционными банковскими системами, предоставляя услуги, такие как криптодебетовые карты, и упрощая переход от Web3 к реальным расходам.

Например, с Gate TradFi пользователи могут получить доступ к акциям, валютным инструментам, золоту и сырью, индексам и другим активам TradFi непосредственно через свои криптосчета — без внесения фиатных средств, физического владения или работы на нескольких платформах, что позволяет осуществлять доступ к глобальным активам TradFi из единого счета на бирже.

Эволюция и перспективы TradFi

К 2026 году TradFi переживает масштабную трансформацию. Вместо противостояния DeFi, система развивается к финансовой модели на блокчейне, внедряя технологии блокчейна, ИИ и токенизации RWA.

В рамках этой волны глобальные управляющие активами, такие как BlackRock, запускают спотовые Bitcoin ETF, стимулируя токенизацию государственных облигаций, недвижимости и других активов. Финансовые организации, такие как SWIFT и DTCC, используют блокчейн-мидлвары для соединения существующих рынков капитала с мультицепочечными сетями. Традиционные деривативы переходят на блокчейн в виде синтетических активов, сохраняя хеджирующие функции и повышая эффективность расчетов.

Заключение

TradFi — фундамент мировой финансовой системы, основанный на централизованных посредниках и строгом регулировании. Благодаря эффективному распределению капитала и надежной защите потребителей TradFi поддерживает экономическую активность на протяжении веков. Несмотря на высокие издержки и задержки расчетов, зрелая правовая база TradFi остается незаменимой.

В перспективе TradFi и DeFi сближаются: TradFi внедряет смарт-контракты и становится все более “DeFi-подобным”, а DeFi движется к большей регулируемости. Их глубокая интеграция ведет мировую финансовую систему к большей открытости, прозрачности и программируемости.

Часто задаваемые вопросы

Что такое TradFi (традиционные финансы) и как они влияют на повседневную жизнь?

TradFi — традиционная финансовая система, основанная на банках, биржах и правовых механизмах, поддерживающая сбережения, кредитование, ипотеку, страхование и торговлю ценными бумагами. Без TradFi невозможна современная экономическая деятельность.

Каковы основные преимущества и недостатки TradFi?

Преимущества: строгая регуляция, защита потребителей, стабильность и высокая ликвидность. Недостатки: зависимость от посредников, высокие комиссии, медленные расчеты и ограниченный доступ в отдельных регионах.

В чем ключевые различия между TradFi и DeFi?

Основные различия — в хранении активов, регулировании, скорости расчетов, доступности и уровне рисков. TradFi опирается на централизованных посредников и системы комплаенса, тогда как DeFi позволяет пользователям самостоятельно хранить активы и осуществлять почти мгновенные расчеты через смарт-контракты.

4. Как пользователи могут инвестировать в активы TradFi?

Пользователи могут торговать валютными инструментами, индексами и контрактами на сырье на различных криптоплатформах (например, Gate TradFi) без вывода фиатных средств.

Каковы перспективы TradFi в 2026 году?

Ключевые тенденции TradFi в 2026 году — токенизация RWA, гибридные финансовые модели и более глубокая интеграция с DeFi.

Автор: Jayne

Отказ от ответственности

* Информация не предназначена и не является финансовым советом или любой другой рекомендацией любого рода, предложенной или одобренной Gate.

* Эта статья не может быть опубликована, передана или скопирована без ссылки на Gate. Нарушение является нарушением Закона об авторском праве и может повлечь за собой судебное разбирательство.

Midnight — блокчейн-сеть, ориентированная на конфиденциальность, созданная компанией Input Output Global и играющая ключевую роль в экосистеме Cardano. Благодаря доказательствам с нулевым разглашением, архитектуре двухсостояния реестра и программируемым функциям приватности, сеть обеспечивает защиту чувствительной информации в блокчейн-приложениях без потери возможности верификации.

Midnight — блокчейн-сеть, ориентированная на конфиденциальность, разработанная Input Output Global. Она обеспечивает программируемые функции приватности для Cardano и дает разработчикам возможность создавать децентрализованные приложения с сохранением конфиденциальности данных.

Главное отличие Morpho от Aave — это их механизм кредитования. Aave использует модель пула ликвидности, а Morpho внедряет механизм P2P-сопоставления поверх этого фреймворка, что позволяет более точно сопоставлять процентные ставки внутри одной торговой площадки. Aave — нативный протокол кредитования, предоставляющий основную ликвидность и стабильные процентные ставки. Morpho работает как слой оптимизации, повышая эффективность капитала за счет сокращения спреда между ставками депозита и заимствования. Таким образом, Aave является инфраструктурой, а Morpho — инструментом для оптимизации эффективности.

Токеномика Pharos (PROS) направлена на стимулирование долгосрочного участия, поддержание дефицита предложения и максимальное раскрытие величины инфраструктуры RealFi. Это позволяет тесно связать рост сети со стоимостью токена. PROS используется не только как токен для оплаты комиссии за торговлю и стейкинга, но также регулирует объем предложения посредством постепенного выпуска и повышает величину токена за счет роста спроса на использование сети.

MORPHO — нативный токен протокола Morpho. Основные задачи токена — управление и стимулирование экосистемы. Механизмы распределения токенов и система стимулов позволяют Morpho согласовывать участие пользователей, развитие протокола и права управления, создавая долгосрочный фреймворк величины в децентрализованном кредитовании.

Raydium — децентрализованная биржа на платформе Solana, обеспечивающая быстрый обмен токенов, добавление ликвидности и фарминг. В статье рассказывается, как работать с Raydium, представлен процесс торговли и выделены ключевые аспекты для начинающих пользователей.