Аннотация

- В медвежьих рынках или когда ожидается общее снижение рынка, стратегия Long Put считается классическим подходом, позволяющим ограничить потери и получить значительный доход при падении цен.

- В отличие от прямого шортинга спотовых активов, главное преимущество Long Put — возможность заранее определить максимальный убыток: инвестор несёт только расходы на премию опциона.

- Эта стратегия эффективна для выражения медвежьего настроения и подходит для тактического хеджирования рисков в портфелях с лонг-позициями.

- Long Put — не просто «ставка на направление»: результат зависит от масштаба падения, времени и изменений рыночной волатильности.

- В условиях медвежьего рынка стратегия наиболее эффективна в периоды, когда «ожидается быстрое падение цен», а не при попытках шортить на фоне высокой волатильности и дорогих премий.

Введение

В медвежьем рынке инвесторы сталкиваются с практической дилеммой: если Вы ожидаете дальнейшее снижение рынка, как лучше всего участвовать в нисходящем тренде?

Самые прямые методы — продажа спотовых активов или шортинг через маржинальное заимствование и бессрочные фьючерсы. Однако такие подходы требуют большего капитала, сложного управления рисками и теоретического риска «неограниченных потерь». Для тех, кто не готов принимать крайние риски, шортинг обеспечивает ясность направления, но может быть не самым практичным вариантом для долгосрочной реализации.

В этом случае опционы на продажу становятся ключевым инструментом. Покупка опциона на продажу означает обмен фиксированной стоимости на право продать актив по согласованной цене в течение определённого периода. У инвесторов нет обязательства реализовывать опцион, но когда рынок действительно снижается, это право приобретает ценность.

Суть стратегии Long Put — «использовать ограниченные затраты для получения гибкости дохода при падении». Она обеспечивает атакующий потенциал — прибыль быстро растёт при резком снижении рынка, и защиту — если прогноз неверен, максимальные потери ограничены премией.

Стратегия Long Put

2.1 Характеристики стратегии

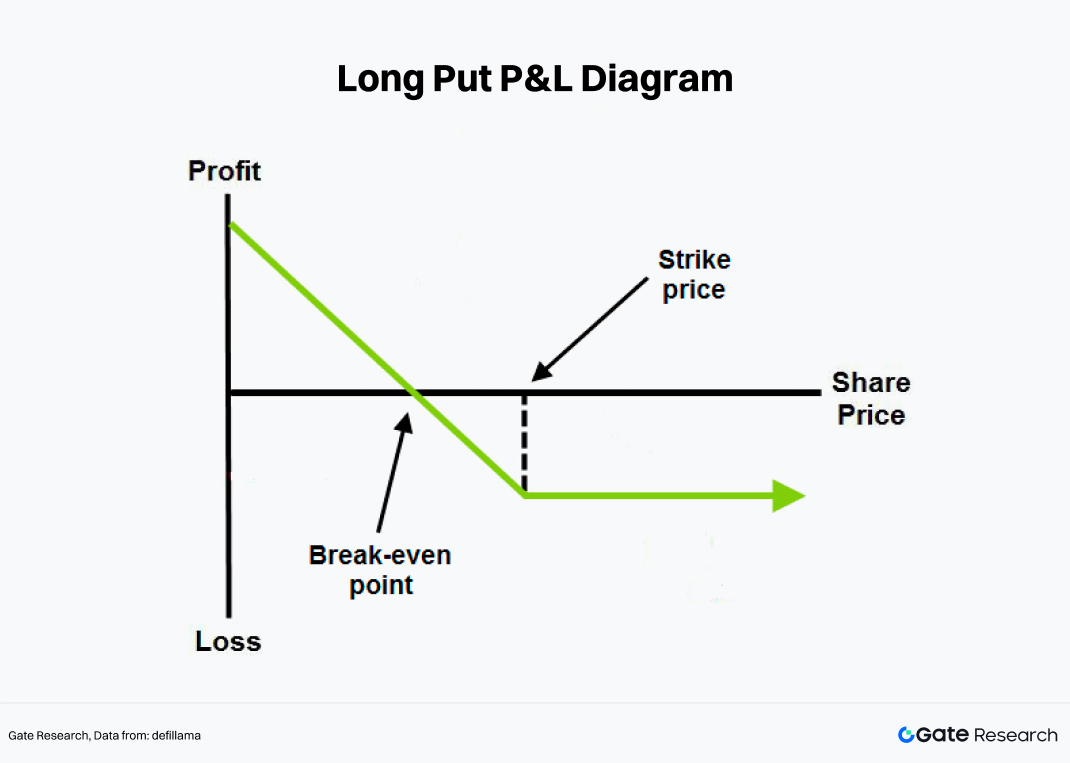

Опцион на продажу даёт покупателю право продать базовый актив по цене исполнения до или в день истечения. Покупка опциона на продажу — это стратегия Long Put.

Стратегия лучше всего подходит инвесторам с чётким ожиданием снижения базового актива в определённый срок. В отличие от спотовой торговли, у опционов есть срок истечения. При покупке опциона инвестор платит премию, фактически «покупая страховку, ограниченную по времени» для своего рыночного прогноза. Если базовая цена движется благоприятно в течение срока действия опциона, эта «страховка» дорожает; если рынок не падает или движется слишком медленно, временная стоимость опциона уменьшается и может истечь без стоимости.

Структура дохода Long Put включает несколько особенностей:

- Максимальный убыток ограничен. Независимо от роста базовой цены, максимальные потери — это уплаченная премия.

- Значительный доход при падении. Пока базовая цена снижается, стоимость опциона на продажу растёт, теоретически максимальный доход не ограничен.

- Чёткая точка безубыточности. Только если базовая цена падает ниже «цены исполнения минус премия» к моменту истечения, сделка приносит прибыль.

- Высокая чувствительность ко времени. Одного правильного направления недостаточно; цена должна снизиться до истечения опциона.

Long Put — медвежья стратегия, но она требует тонкой оценки будущего направления цен, времени и волатильности.

2.2 Преимущества стратегии

Медвежьи рынки характеризуются не только снижением цен, но и сжатием оценок, уменьшением ликвидности, снижением аппетита к риску и ростом волатильности. В таких условиях стратегия Long Put считается классическим инструментом медвежьего рынка по трём причинам:

Во-первых, она повышает эффективность выражения медвежьих взглядов. Прямой шортинг базового актива приносит прибыль, пропорциональную снижению цены; после покупки опциона на продажу, в периоды ускоренного падения и роста волатильности, стоимость опциона часто демонстрирует большую гибкость.

Во-вторых, она ограничивает потери в худших сценариях. В медвежьем рынке часто наблюдается общее ослабление тренда, но случаются резкие откаты. Многие прямые сделки на шорт терпят не из-за неверного прогноза, а из-за неспособности выдержать крупные промежуточные колебания. Преимущество Long Put — даже при резком откате рынка покупатель не сталкивается с неограниченными потерями, как при шортинге с плечом.

С точки зрения торговли Long Put наиболее эффективна не после обвала рынка, а когда «тренд только начинает ослабевать и паника ещё не наступила». После пика паники подразумеваемая волатильность и премии резко возрастают, что делает опционы на продажу дорогими и менее выгодными.

2.3 Пример стратегии

Gate поддерживает медвежью торговлю опционами для ряда основных токенов. На примере BTC: предположим, BTC котируется по 84 000 USDT. Инвестор ожидает, что в течение следующего месяца — из-за ослабления макроожиданий, притока хеджирующего капитала и давления фиксации прибыли на высоких уровнях — рынок перейдёт в фазу дальнейшего снижения. Инвестор решает не шортить бессрочные фьючерсы, а покупает опцион на продажу BTC со сроком погашения через месяц, ценой исполнения 80 000 USDT и премией 4 000 USDT.

Основные параметры сделки:

- Базовая цена: 84 000 USDT

- Цена исполнения: 80 000 USDT

- Премия: 4 000 USDT

- Срок истечения: 30 дней

- Точка безубыточности: 76 000 USDT

Только если BTC упадёт ниже 76 000 USDT к моменту истечения, сделка принесёт чистую прибыль.

Если BTC снизится до 70 000 USDT через месяц, внутренняя стоимость опциона составит:

80 000-70 000=10 000

После вычета премии 4 000 USDT чистая прибыль составит:

10 000-4 000=6 000

Если BTC останется выше 80 000 USDT к моменту истечения, опцион не имеет стоимости исполнения, и максимальные потери инвестора — премия 4 000 USDT.

Стратегия Long Put: доходность, риски и ключевые переменные

Чтобы понять стратегию Long Put, недостаточно помнить, что «опционы на продажу дают прибыль при падении» — важно понимать, почему она может быть прибыльной и при каких условиях не сработает.

3.1 Источники дохода: снижение цены

Наиболее прямой источник дохода Long Put — снижение цены базового актива. Предположим, актив стоит $36,25. Инвестор покупает опцион на продажу с ценой исполнения $35, премией $2 и сроком истечения 90 дней. Точка безубыточности — $33:

35-2=33

Если цена упадёт до $30 к моменту истечения, внутренняя стоимость опциона — $5. После вычета премии $2 чистая прибыль — $3. Если цена к моменту истечения выше или равна $35, опцион не имеет внутренней стоимости, максимальный убыток — премия $2. Это основная структура Long Put: потери ограничены при росте цен, прибыль увеличивается при падении.

3.2 Временной распад: правильное направление не всегда приносит прибыль

Главное отличие опционов от спотовых активов — временной фактор.

Для покупателей Long Put время часто не союзник. Если рынок не падает быстро, временная стоимость опциона уменьшается. Даже если прогноз направления верен, если снижение происходит слишком медленно или поздно, результат может быть менее выгодным.

Это означает, что стратегия Long Put требует не только оценки «будет ли падение», но и «когда оно произойдёт».

3.3 Изменения волатильности: дополнительный фактор медвежьего рынка

Помимо цены и времени, волатильность — ключевой фактор в торговле опционами.

Чем больше паники на рынке, тем выше цены опционов — особенно на продажу. В периоды снижения инвесторы готовы платить премии за защиту и спекуляцию. Long Put часто выигрывает от роста подразумеваемой волатильности. Однако если Вы покупаете опционы на продажу после резкого падения рынка и высокой паники, цены опционов завышены. Даже если прогноз направления верен, снижение волатильности может уменьшить прибыль. Long Put делает ставку не только на падение цен, но и на то, что «падение ещё не полностью учтено рынком».

Заключение

Стратегия Long Put — одна из самых классических опционных стратегий для медвежьих рынков. Её привлекательность — обмен ограниченных потерь на гибкий доход при падении. По сравнению с прямым шортингом она обеспечивает лучший контроль рисков хвоста; по сравнению с продажей спота — более агрессивна.

Однако это не инструмент, гарантирующий лёгкую прибыль только из-за медвежьего настроения. Сложность Long Put — необходимость оценки направления, времени, периода удержания и волатильности. Если рынок не падает быстро или глубоко — или Вы входите на фоне крайнего пессимизма — результаты могут быть ниже ожиданий.

Криптовалюта как высоковолатильный актив органично подходит для Long Put. Когда рынок переходит в фазу снижения аппетита к риску, ослабления ценовых трендов и событийной волатильности, покупка опционов на продажу становится стратегией с защитными и атакующими характеристиками. По сути это не «инструмент копитрейдинга», а дисциплинированный, чувствительный ко времени метод торговли.

Источники