Децентралізований ринок деривативів тривалий час зіштовхується з постійною нестачею ліквідності та обмеженою глибиною торгівлі. На відміну від централізованих бірж, які залучають професійних маркет-мейкерів і значний капітал, більшість ончейн торгових платформ змушені самостійно створювати пул ліквідності—це знижує ефективність використання капіталу та спричиняє фрагментацію ліквідності.

Запуск CyberDEX пропонує інноваційний підхід. Як платформа для торгівлі безстроковими ф’ючерсами на мережі Optimism, CyberDEX не створює власної ліквідної інфраструктури, а відразу інтегрується зі спільною мережею ліквідності Synthetix. Це забезпечує платформі доступ до глибшої ліквідності, стабільніший торговий досвід і зменшує витрати на масштабування протоколу.

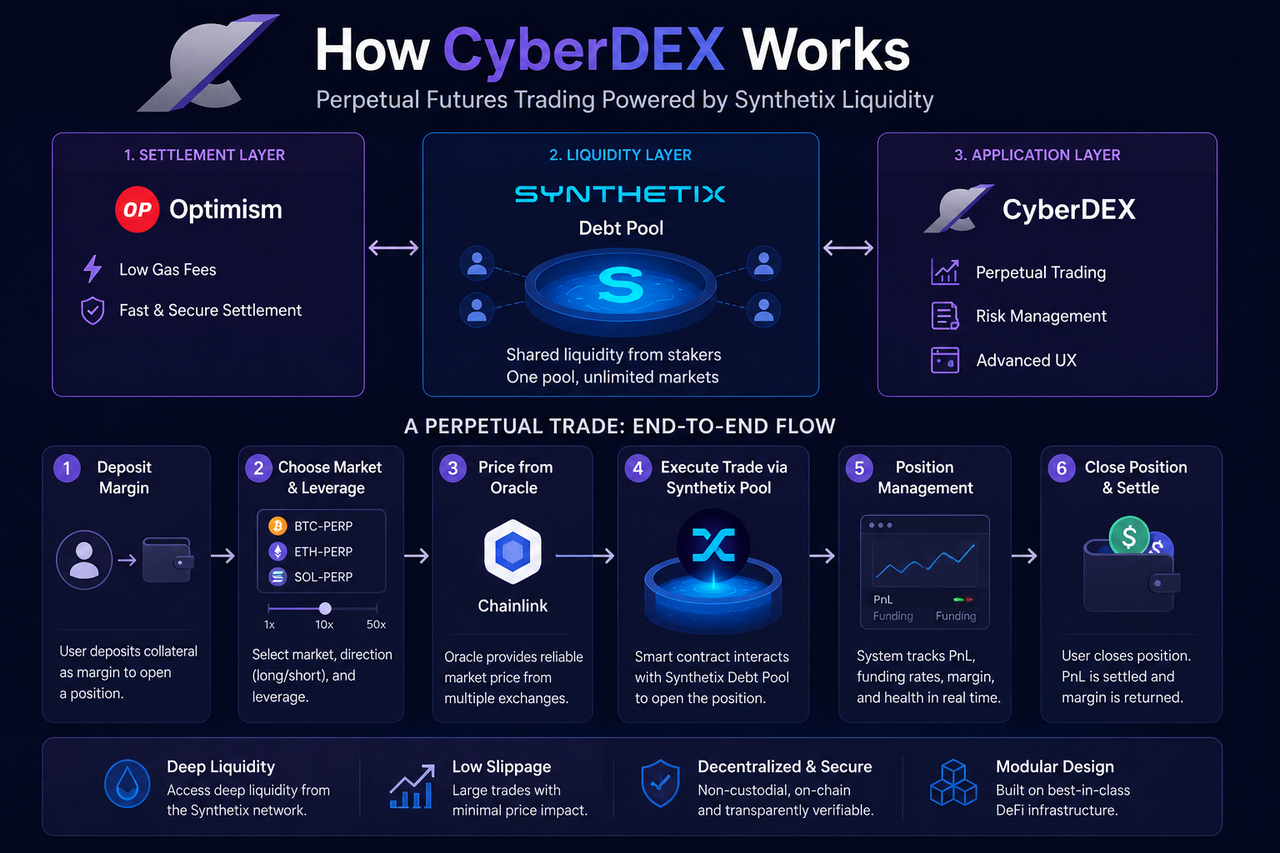

Що таке архітектура торгівлі CyberDEX?

Архітектура CyberDEX складається з трьох шарів: розрахункового шару Optimism, шару ліквідності Synthetix і застосункового шару CyberDEX. Разом вони формують цілісну систему для ончейн торгівлі деривативами.

Optimism відповідає за виконання Угод і розрахунки на блокчейні з низькими комісіями та високою ефективністю. Synthetix забезпечує спільний пул ліквідності та базову інфраструктуру синтетичних активів. CyberDEX керує ордерами, торговим інтерфейсом і загальним досвідом користувача.

Завдяки такому поділу CyberDEX не займається створенням ліквідності, а зосереджується на інноваціях і розвитку просунутих функцій для торгівлі деривативами.

| Рівень архітектури |

Основний протокол |

Основна функція |

| Застосунковий шар |

CyberDEX |

Торговий інтерфейс і функції |

| Шар ліквідності |

Synthetix |

Надання спільної ліквідності |

| Розрахунковий шар |

Optimism |

Ончейн виконання й розрахунки |

Така структура принципово відрізняється від традиційних бірж, де всі функції централізовані в єдиній системі.

Як Synthetix Debt Pool (пул боргу Synthetix) забезпечує ліквідність?

Головне нововведення Synthetix—механізм Debt Pool (пул боргу). На відміну від класичних пулів ліквідності, які вимагають внесення конкретних активів торгової пари, Synthetix об’єднує всі активи в стейкінгу для створення (мінтингу) синтетичних активів у єдиний пул ліквідності.

Під час стейкінгу для створення (мінтингу) синтетичних активів користувачі спільно потрапляють у Debt Pool (пул боргу). Всі стейкери колективно несуть борг системи й отримують частку від торгових комісій та стимулів екосистеми.

Після підключення CyberDEX до цієї мережі ліквідності користувачам не потрібно шукати контрагентів для відкриття позицій—угоди здійснюються напряму з Debt Pool (пул боргу). Незалежно від руху ринку, єдиний пул ліквідності гарантує достатню глибину ринку.

Ця модель вирішує проблему фрагментації ліквідності на традиційних DeFi-платформах і суттєво підвищує ефективність капіталу.

Як CyberDEX досягає низького прослизання?

Прослизання виникає там, де бракує глибини ринку. Великі Угоди вибирають одразу кілька ордерів, що призводить до відхилення ціни виконання.

Використовуючи єдину модель ліквідності, CyberDEX ліквідує залежність від окремих торгових пар чи ізольованих пулів капіталу. Ліквідність надходить із єдиного пулу всієї мережі Synthetix.

Оскільки всі Угоди отримують ліквідність із одного джерела, ринок може обробляти великі обсяги з меншим ціновим впливом. Саме тому платформи деривативів на Synthetix забезпечують якість торгівлі на інституційному рівні.

Однак повністю усунути прослизання неможливо—екстремальна волатильність або високе використання ліквідності все одно можуть викликати цінові відхилення.

Як Chainlink і оракули надають цінові дані?

Стабільність ринку безстрокових ф’ючерсів залежить від точності цінових даних. Будь-які похибки у стрічці цін можуть спричинити помилкові ліквідації, арбітражні експлойти та системні ризики.

CyberDEX застосовує ончейн оракули для отримання актуальних зовнішніх ринкових цін як для виконання Угод, так і для систем управління ризиками. Оракульні мережі агрегують дані з кількох джерел, забезпечуючи надійність цінових стрічок.

Під час відкриття або закриття позиції система ігнорує котирування Книги ордерів і використовує саме ціну оракула для розрахунків. Це мінімізує ризики ринкових маніпуляцій і підвищує справедливість торгівлі.

Оракули застосовуються для:

Таким чином, оракули є ключовою складовою архітектури CyberDEX.

Як здійснюється торгівля безстроковими ф’ючерсами?

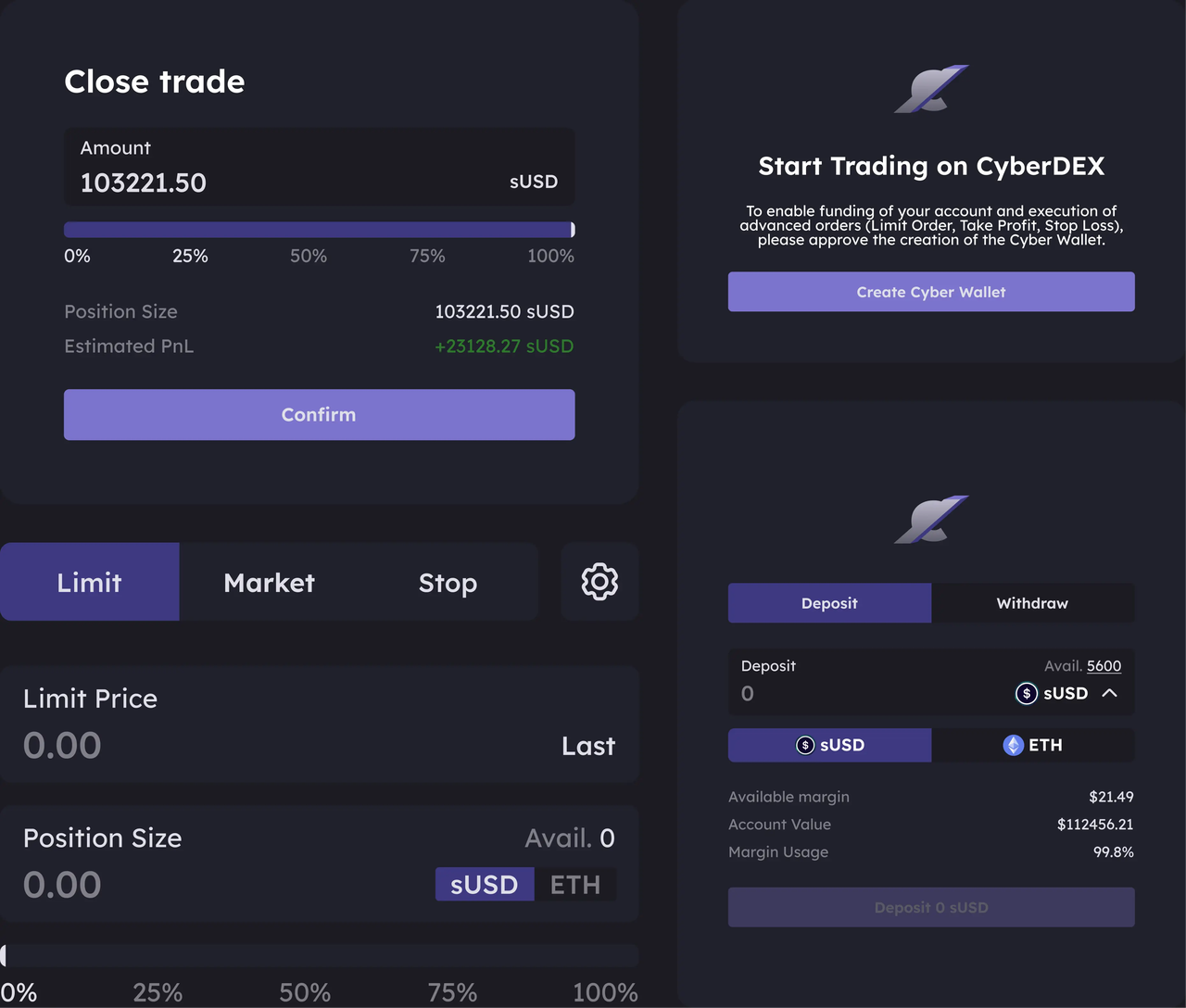

З погляду користувача процес торгівлі на CyberDEX схожий із централізованою біржею, але вся логіка виконання повністю ончейн і управляється смарт-контрактами.

Користувач спершу вносить Маржу на платформу й обирає торговий ринок. Далі задає кредитне плече й напрям позиції, а система розраховує максимально допустимий розмір позиції на основі поточної ціни з оракула.

Після подання ордера смарт-контракт взаємодіє з пулом ліквідності Synthetix для виконання Угоди та фіксації даних позиції. Протягом всього часу утримання позиції система безперервно оновлює плаваючий прибуток/збиток (PnL) і змінює ставку фінансування.

Під час закриття позиції смарт-контракт знову звертається до ціни оракула для остаточного розрахунку прибутку/збитку (PnL) і врегулювання активів.

Схематично процес виглядає так:

| Етап |

Дія системи |

Основна функція |

| Депозит маржі |

Внесення маржі (Депозит маржі) |

Торговий інтерфейс і функції |

| Відкриття позиції |

Використання ліквідності Debt Pool (пул боргу) |

Надання спільної ліквідності |

| Утримання позиції |

Розрахунок прибутку/збитку (PnL) у реальному часі |

Ончейн виконання й розрахунки |

| Розрахунок ставки фінансування |

Балансування лонг-шорт |

|

| Закриття позиції |

Фіксація прибутку/збитку (PnL) |

|

Усі дії автоматизовані через ончейн смарт-контракти, без залучення централізованих посередників.

Чим CyberDEX відрізняється від AMM DEX?

CyberDEX часто порівнюють із AMM DEX, такими як Uniswap, але ці системи обслуговують різні ринки й працюють на різних принципах.

AMM використовують модель ціноутворення пулу ліквідності, де ціна змінюється залежно від співвідношення активів у пулі. Зі зростанням обсягу торгів ціна зміщується, з’являється прослизання.

CyberDEX працює за моделлю безстрокових ф’ючерсів із ціновими даними з оракулів. Ліквідність забезпечує спільний Debt Pool (пул боргу).

| Показник порівняння |

CyberDEX |

AMM DEX |

| Тип продукту |

Безстрокові ф’ючерси |

Спотова торгівля |

| Джерело ліквідності |

Debt Pool (пул боргу) |

LP пул ліквідності |

| Модель ціноутворення |

Ціна оракула |

Крива AMM |

| Контрагент |

Спільний пул ліквідності |

Пул ліквідності |

| Основна мета |

Кредитне плече та хеджування |

Свопи токенів |

Попри те, що обидва сервіси належать до DeFi-торгівлі, вони орієнтовані на різні запити користувачів.

Переваги й обмеження операційної моделі CyberDEX

Ключова перевага CyberDEX—архітектура спільної ліквідності. Завдяки мережі ліквідності Synthetix платформа уникає дублювання пулів, підвищує ефективність капіталу й забезпечує глибший ринок для користувачів.

Модульний підхід дозволяє CyberDEX зосередитися на інноваціях без необхідності керувати базовою ліквідністю. Такий поділ функцій сприяє спеціалізації та розвитку DeFi-екосистеми.

Втім, залежність від спільної інфраструктури означає, що CyberDEX залежить від зовнішніх протоколів. Якщо пул ліквідності Synthetix або оракульна система виходять із ладу, функціонування CyberDEX може бути обмежено. Взаємозалежність протоколів—один із ключових викликів цієї моделі.

Підсумок

Базова операційна модель CyberDEX побудована на спільній мережі ліквідності Synthetix. Торгуючи безстроковими ф’ючерсами на CyberDEX, користувачі взаємодіють безпосередньо з єдиним Debt Pool (пул боргу), а не з Книгою ордерів чи AMM пулом ліквідності.

Розподіливши функції між Optimism (розрахунковий шар), Synthetix (шар ліквідності) та CyberDEX (застосунковий шар), платформа створює модульну DeFi-архітектуру для деривативної торгівлі. Такий підхід підвищує ефективність капіталу та визначає нову інфраструктурну парадигму для ончейн ринку деривативів.

Поширені запитання

Чому CyberDEX не потрібні традиційні маркет-мейкери?

CyberDEX використовує Synthetix Debt Pool (пул боргу Synthetix) для єдиної ліквідності. Торгові операції здійснюються безпосередньо зі спільного пулу, тому немає потреби в традиційних маркет-мейкерах для підтримки глибини ринку.

Звідки береться ліквідність CyberDEX?

Ліквідність CyberDEX походить із Synthetix Debt Pool (пул боргу Synthetix), який об’єднує всі активи в стейкінгу. Такий спільний пул є єдиним джерелом ринкової ліквідності.

Чи використовує CyberDEX Книгу ордерів?

CyberDEX не використовує традиційну Книгу ордерів. Ціни Угод формуються на основі даних оракула, а виконання здійснюється смарт-контрактами та спільним пулом ліквідності.

Як CyberDEX мінімізує прослизання?

Завдяки тому, що ліквідність об’єднана у всьому пулі Synthetix, ринкова глибина зростає, а великі Угоди мають менший ціновий вплив, ніж у розрізнених пулах.

Чим механізм ліквідності CyberDEX відрізняється від GMX?

CyberDEX використовує Synthetix Debt Pool (пул боргу Synthetix), а GMX—мультиактивний пул ліквідності GLP. Обидві моделі базуються на спільній ліквідності, проте їхня структура й принципи розподілу ризику різні.