Оскільки криптоіндустрія входить в еру регулювання, DeFi (Децентралізовані фінанси) стала одним із головних пріоритетів для регуляторів у всьому світі. Останніми роками DeFi стрімко зростала завдяки своїй бездозвільній, відкритій і прозорій природі, а також автоматизованому ончейн-виконанню, що породило широкий спектр інновацій: кредитування, торгівлю, деривативи, стейблкоїни та управління активами. На відміну від традиційних фінансових установ і централізованих бірж, протоколи DeFi часто не мають чітко визначеного оператора, що робить застосування наявних регуляторних фреймворків серйозним викликом.

Як перший у світі регуляторний фреймворк для криптоактивів, що охоплює цілий регіональний ринок, впровадження MiCA означає, що ЄС встановив єдині правила для цифрових активів. Однак, порівняно з біржами, емітентами стейблкоїнів та зберігачами, DeFi посідає більш нюансовану позицію в межах MiCA.

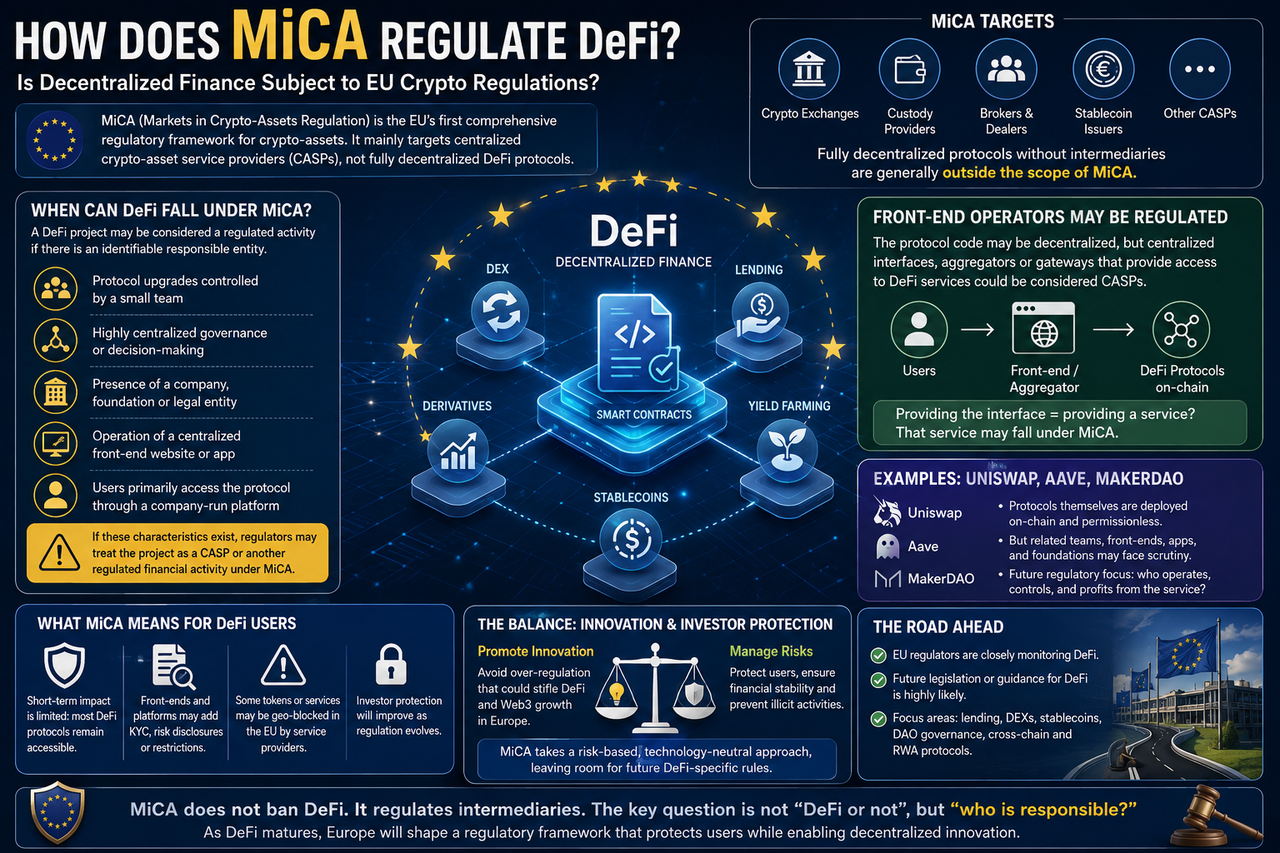

Чи регулює MiCA безпосередньо DeFi?

Згідно з чинними правилами, MiCA не передбачає регуляторного фреймворку для повністю децентралізованих протоколів.

Під час законодавчого процесу MiCA ЄС чітко зазначив, що послуги, які є повністю децентралізованими та не передбачають посередника, в принципі, виходять за межі сфери дії MiCA.

Це пояснюється тим, що MiCA побудовано навколо фреймворку CASP (Постачальник послуг з криптоактивами), який орієнтується на криптобіржі, зберігачів, брокерів та інші централізовані суб'єкти, що пропонують послуги з цифровими активами.

Якщо протокол DeFi є справді автономним — без операційної компанії, команди менеджменту чи контролюючої сторони — то за чинним текстом MiCA він, як правило, не вважатиметься CASP і не потребуватиме ліцензії MiCA.

Саме тому багато хто в індустрії вважає, що DeFi тимчасово знаходиться поза зоною досяжності MiCA.

Коли DeFi може потрапити під дію MiCA?

Хоча повністю децентралізовані протоколи можуть не бути прямою ціллю, реальність часто виявляється складнішою за теорію. Багато так званих проектів DeFi все ще мають команди розробників, операційні компанії або фундації, які відповідають за оновлення протоколу, підтримку продукту та маркетинг. У таких випадках регулятори можуть знайти ідентифіковану сторону, яку можна притягнути до відповідальності.

Ситуації, які можуть привернути регуляторну увагу, включають:

- Оновлення протоколу, які контролює невелика група

- Висококонцентрована влада голосування в управлінні

- Комерційний суб'єкт, який відповідає за щоденні операції

- Централізований фронт-енд вебсайт проекту

- Користувачі, які отримують доступ до протоколу переважно через платформу, якою керує компанія

Якщо ці ознаки є яскраво вираженими, регулятори можуть вирішити, що діяльність фактично є регульованою фінансовою послугою, а не справді децентралізованим протоколом. Отже, чи підлягає проект DeFi регулюванню, залежить не від його ярлика, а від фактичної моделі роботи.

Чи регулюються платформи DeFi-фронт-енду?

Це одне з найбільш активно обговорюваних регуляторних питань у Європі сьогодні.

Хоча багато протоколів DeFi розгорнуто ончейн, більшість користувачів взаємодіють з ними через офіційні вебсайти або застосунки. З точки зору регулятора, самі смарт-контракти може бути складно регулювати, але платформи, які надають доступ, можуть підлягати нагляду.

Наприклад, якщо компанія керує агрегаторною платформою, яка допомагає користувачам отримувати доступ до кількох протоколів DeFi, регулятори можуть вважати її постачальником послуг з цифровими активами. У майбутньому регуляторний фокус ЄС, ймовірно, зміститься з самого протоколу на точки входу користувачів та постачальників послуг.

Як MiCA розглядає управління DAO?

DAO (Децентралізовані автономні організації) є ключовою частиною екосистеми DeFi.

Теоретично DAO керують протоколами колективно через власників токенів, не покладаючись на традиційні корпоративні структури, що робить їх ключовим символом децентралізації.

Однак на практиці багато DAO все ще страждають від концентрації управління. Наприклад, кілька установ можуть володіти значною часткою токенів управління, або основна команда розробників може мати фактичну владу прийняття рішень. У таких випадках регулятори можуть переоцінити, чи є DAO справді децентралізованою.

У майбутньому регулятори ЄС, ймовірно, зосередяться на:

| Регуляторне занепокоєння |

Основне питання |

| Розподіл токенів управління |

Чи контролюють кілька суб'єктів владу голосування? |

| Повноваження на оновлення протоколу |

Чи належать вони основній команді? |

| Управління скарбницею |

Чи існує реальний контролюючий суб'єкт? |

| Юридична відповідальність |

Хто несе відповідальність за збитки користувачів? |

| Розподіл доходу |

Чи нагадує він традиційні фінансові продукти? |

Отже, ярлик DAO автоматично не надає імунітету від регулювання.

Чи вплине MiCA на Uniswap і Aave?

Наразі MiCA не змусить Uniswap або Aave подавати заявку на ліцензію CASP.

Однак, якщо пізніше регулятори ЄС визначать, що протокол має контролюючу сторону або централізовану операційну команду, відповідний бізнес може зіткнутися з подальшою перевіркою. Наприклад:

| Тип протоколу |

Ймовірність регулювання MiCA |

| Повністю ончейн-протокол |

Низька |

| Протокол з командою розробників, яка його обслуговує |

Середня |

| Протокол, який експлуатується комерційною компанією |

Висока |

| Протокол, що пропонує послуги зберігання |

Висока |

| Протокол, що надає послуги фіатного введення |

Висока |

Отже, регуляторний фокус, ймовірно, буде на тому, чи відповідає модель роботи справжній децентралізації, а не просто назві протоколу.

Як MiCA вплине на користувачів DeFi?

Для звичайних користувачів короткостроковий вплив обмежений. Ви все ще зможете отримувати доступ до більшості протоколів DeFi для кредитування, торгівлі, стейкінгу тощо. Однак у міру еволюції регуляторних фреймворків ви можете помітити поступові зміни:

| Користувацький досвід |

Можливі зміни |

| Використання гаманця |

В основному без змін |

| Ончейн-торгівля |

В основному без змін |

| Точки доступу до DeFi |

Можуть додати вимоги щодо відповідності |

| Фіатні входи/виходи |

Посилена перевірка |

| Перевірки KYC |

Деякі послуги можуть їх запровадити |

| Розкриття ризиків |

Більше наданої інформації |

Загалом, регулювання, швидше за все, вплине на постачальників послуг DeFi, а не безпосередньо обмежить використання ончейн-протоколів.

Чи запровадить ЄС спеціальні правила для DeFi?

Галузевий консенсус стверджує, що так.

Хоча MiCA встановлює регуляторний фреймворк для криптоактивів, законодавці під час його розробки визнали, що питання DeFi не були повністю вирішені.

Європейська комісія неодноразово заявляла, що продовжуватиме моніторити розвиток ринку DeFi та оцінювати, чи потрібні спеціальні правила.

Майбутні сфери уваги можуть включати: платформи кредитування DeFi, ончейн-протоколи деривативів, децентралізовані стейблкоїни, системи управління DAO, кросчейн-фінансові протоколи та ончейн-фінансові продукти RWA.

Балансування DeFi та регулювання MiCA

Регулятори стикаються з найбільшим викликом: балансуванням інновацій та ризику.

Занадто суворі правила можуть придушити європейські Web3-інновації та потік капіталу; занадто м'які — ризикують недостатнім захистом інвесторів і системним ризиком.

Поточний підхід MiCA полягає в тому, щоб пріоритетно регулювати централізованих постачальників послуг, одночасно спостерігаючи за розвитком ринку DeFi. Ця поступова регуляторна стратегія допомагає уникнути передчасного придушення інновацій і накопичує досвід для створення більш точних правил DeFi пізніше.

У цьому сенсі MiCA — це не кінець регулювання DeFi, а радше початок регуляторної подорожі Європи в сфері цифрових активів.

Підсумок

MiCA — це перший єдиний крипторегуляторний фреймворк ЄС, але його головними цілями є централізовані суб'єкти, такі як біржі, зберігачі та емітенти стейблкоїнів, а не повністю децентралізовані протоколи DeFi. За чинними правилами проекти DeFi, які справді не мають оператора чи контролера, зазвичай не підпадають під дію MiCA.

Однак на практиці більшість проектів DeFi все ще мають команди розробників, органи управління або операційні платформи, тому частини їхнього бізнесу можуть привернути регуляторну увагу. Зі зростанням ринку DeFi ЄС, ймовірно, запровадить спеціальні правила для децентралізованих фінансів.

Поширені запитання

Чи потрібна повністю децентралізованим протоколам ліцензія MiCA?

В принципі, ні. Якщо протокол не має операційного суб'єкта, команди менеджменту або посередника, він зазвичай випадає з-під регулювання CASP.

Чи регулюються DAO за MiCA?

DAO не регулюються автоматично. Але якщо управління сильно концентроване або існує контролююча команда, регулятори можуть переоцінити їхній юридичний статус.

Чи підпадають Uniswap і Aave під дію MiCA?

Наразі вони не змушені подавати заявку на ліцензію CASP, але їхні операційні команди або точки входу в послуги можуть зіткнутися з регуляторною перевіркою в майбутньому.

Чи вплине MiCA на користувачів DeFi?

Короткостроковий вплив обмежений. Користувачі все ще можуть отримувати доступ до більшості протоколів DeFi. Однак деякі вхідні платформи можуть додати KYC, розкриття ризиків та інші заходи відповідності.