Зростання ринків цифрових активів створює нові виклики для глобальної фінансової системи. Традиційні банки мають розвинені платіжні та клірингові мережі, але поступаються в сумісності з цифровими активами, ефективності транскордонних розрахунків і глобальному відкритому доступі. Водночас, хоча блокчейн-мережі забезпечують прямі перекази вартості між учасниками, більшість протоколів не мають комплексних банківських можливостей, що ускладнює задоволення складніших фінансових потреб.

Як інфраструктурна мережа Deobank, WeFi має на меті подолати розрив між традиційним банкінгом і децентралізованими фінансами. Його місія виходить за межі підтримки управління цифровими активами і передбачає створення повноцінної ончейн-банківської системи, яка охоплює платежі, зберігання, розрахунки та доступ до фінансових послуг.

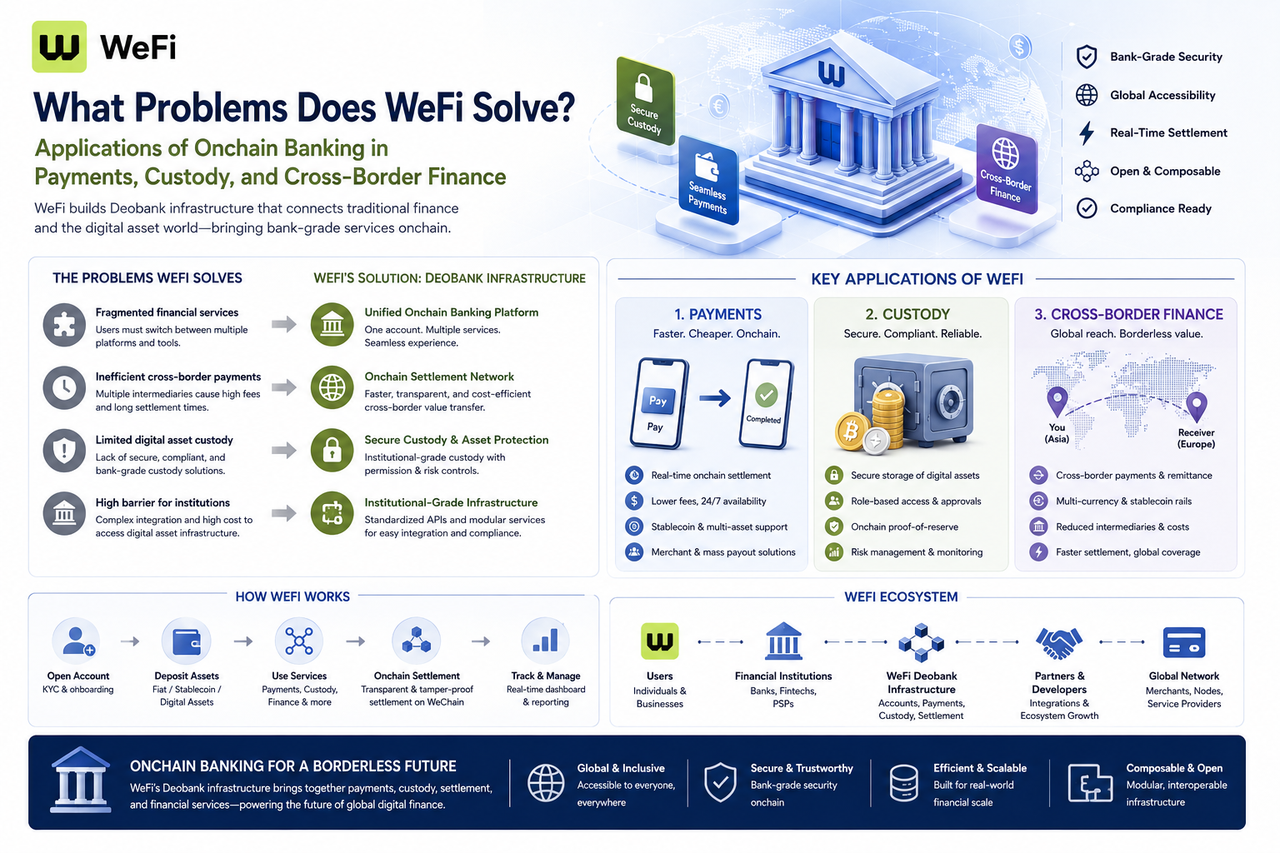

Які ключові проблеми вирішує WeFi?

WeFi вирішує кілька основних проблем, які давно стримують розвиток цифрових фінансів.

Перша — фрагментація фінансових послуг. Користувачі часто змушені перемикатися між гаманцями, торговими платформами, платіжними інструментами та банківськими рахунками.

Друга — неефективність транскордонних потоків коштів. Традиційні транскордонні платежі зазвичай залучають кілька фінансових установ і клірингових мереж.

Крім того, недоліки в зберіганні цифрових активів, управлінні безпекою та інституційному доступі стримують екосистему цифрових фінансів.

WeFi прагне знизити ці бар'єри за допомогою єдиної інфраструктури Deobank.

| Проблема галузі |

Відповідний напрямок вирішення WeFi |

| Фрагментовані фінансові послуги |

Єдина система рахунків |

| Складні транскордонні розрахунки |

Ончейн-платіжна мережа |

| Складне управління цифровими активами |

Послуги зберігання та ведення рахунків |

| Високі витрати на інституційний доступ |

Стандартизована інфраструктура |

| Фрагментований користувацький досвід |

Інтегрована платформа послуг |

Як WeFi покращує платіжний досвід

Платежі — один із найважливіших варіантів використання WeFi.

Традиційні платіжні системи покладаються на спільну роботу банківських мереж і платіжних установ. Хоча вони є зрілими, міжрегіональні платежі часто потребують багатьох посередників.

WeFi використовує блокчейн як рівень передачі вартості, що дозволяє виконувати платіжні дані та розрахунки за активами в межах єдиної системи.

Для користувачів цифрових активів це означає більшу прозорість руху коштів і зменшення складності, властивої традиційним транскордонним платежам.

Можливість ончейн-платежів є ключовою відмінністю Deobank від традиційних банків.

Як WeFi забезпечує транскордонні фінансові послуги

Транскордонні фінанси — одна з найочікуваніших сфер застосування технології блокчейн.

У традиційній моделі міжнародний грошовий переказ може проходити через кілька банків і клірингових центрів, часто потребуючи відносно тривалого часу для надходження на кінцевий рахунок.

WeFi використовує ончейн-систему рахунків та єдину розрахункову мережу, що дозволяє виконувати перекази вартості між різними регіонами в межах однієї інфраструктури.

Такий підхід не має на меті повністю замінити існуючу фінансову систему, а пропонує новий спосіб поєднання цифрових активів із глобальними платежами.

Зі зростанням використання стейблкоїнів важливість ончейн-транскордонних фінансів продовжує зростати.

Роль WeFi у зберіганні цифрових активів

Можливості зберігання є наріжним каменем банківської справи та критичним елементом цифрових фінансів.

Багато користувачів цифрових активів потребують безпечного зберігання, зберігаючи при цьому контроль над своїми коштами.

Система зберігання WeFi поєднує управління рахунками, контроль дозволів і безпеку активів.

Окрім збереження активів, система зберігання забезпечує авторизацію платежів, контроль ризиків та управління рахунками.

Таким чином, можливість зберігання є невід'ємною інфраструктурою для мережі Deobank.

| Потреба у зберіганні |

Можливість WeFi |

| Збереження активів |

Єдине управління рахунками |

| Контроль дозволів |

Багаторівневе управління доступом |

| Авторизація платежів |

Дозволи на операції на рівні рахунку |

| Моніторинг ризиків |

Підтримка безпеки та відповідності |

| Доступ до фінансових послуг |

Координоване зберігання та платежі |

Як WeFi допомагає фінансовим установам увійти в екосистему цифрових активів

WeFi надає інфраструктурну підтримку не лише індивідуальним користувачам, але й фінансовим установам та фінтех-компаніям.

Для багатьох установ створення власної системи управління цифровими активами потребує значних технічних інвестицій та витрат на відповідність вимогам.

Завдяки стандартизованим інтерфейсам та інфраструктурним послугам WeFi знижує бар'єр входу, дозволяючи установам швидше виходити на ончейн-фінансовий ринок.

Ця модель подібна до традиційного банкінгу як послуги (BaaS), але поширює його сферу на екосистему цифрових активів.

Отже, WeFi — це не просто набір орієнтованих на користувача продуктів, а рішення фінансової інфраструктури.

Застосування WeFi у сфері стейблкоїнів

Стейблкоїни стали наріжним каменем цифрових фінансів.

Оскільки все більше платежів і розрахунків здійснюється через стейблкоїни, попит на рахунки для стейблкоїнів, платіжні інструменти та рішення для управління продовжує зростати. WeFi інтегрує стейблкоїни в єдину систему рахунків, поєднуючи їх із можливостями платежів і зберігання для безперебійного обслуговування.

Така конструкція допомагає перетворити стейблкоїни з простих торгових інструментів на фундаментальну фінансову інфраструктуру.

Для ончейн-банкінгу стейблкоїни слугують життєво важливим містком між традиційними валютними системами та світом цифрових активів.

Чим рішення WeFi відрізняються від рішень традиційних банків?

Хоча і WeFi, і традиційні банки надають фінансові послуги, вони вирішують різні проблеми.

Традиційні банки в основному обслуговують фіатну систему, зосереджуючись на заощадженнях, кредитах і платежах.

WeFi спеціалізується на сценаріях із цифровими активами, акцентуючи увагу на ончейн-платежах, управлінні цифровими активами та глобальних відкритих фінансових послугах. Вони не є суто конкурентами; вони діють у різних фінансових середовищах.

З розвитком ринку цифрових активів очікується зростання синергії між двома моделями.

| Порівняння |

WeFi (Deobank) |

Традиційний банк |

| Цільові користувачі |

Користувачі цифрових активів |

Користувачі фіатних валют |

| Система рахунків |

Ончейн-рахунки |

Банківські рахунки |

| Спосіб оплати |

Ончейн та цифрові платежі |

Банківські платіжні мережі |

| Глобальний доступ |

Високий ступінь відкритості |

Регіональні обмеження |

| Тип активів |

Цифрові активи та стейблкоїни |

Фіатні активи |

Які майбутні застосування може відкрити ончейн-банкінг?

У міру дозрівання цифрової фінансової інфраструктури сфери використання ончейн-банкінгу продовжують розширюватися.

Окрім платежів і зберігання, майбутній ончейн-банкінг може включати цифрову ідентифікацію, управління активами реального світу (RWA), ончейн-кредит та корпоративні фінансові послуги.

Для мережі Deobank цінність полягає не лише в поточних функціях продукту, але й у здатності постійно розширюватися на нові сценарії обслуговування як цифрова фінансова інфраструктура. Цей інфраструктурний характер є ключовою відмінністю WeFi від багатьох протоколів єдиного призначення.

Підсумок

WeFi поєднує традиційні фінанси з екосистемою цифрових активів через свою архітектуру Deobank, вирішуючи фрагментацію фінансових послуг, неефективність транскордонних платежів, прогалини в зберіганні цифрових активів і високі витрати на інституційний доступ.

Пропонуючи єдину систему рахунків, ончейн-платіжну мережу, послуги зберігання цифрових активів і можливості фінансової інфраструктури, WeFi прокладає шлях для ончейн-банкінгу. У міру дозрівання стейблкоїнів і ринку цифрових активів модель Deobank має всі шанси стати ключовим компонентом майбутньої цифрової фінансової системи, пропонуючи новий інфраструктурний вибір для глобальних платежів, управління активами та транскордонних фінансів.

Поширені запитання

Які ключові проблеми вирішує WeFi?

WeFi вирішує проблеми фрагментації цифрових фінансових послуг, неефективності транскордонних платежів, складності зберігання цифрових активів і високої вартості доступу до екосистеми цифрових активів для установ.

Чим ончейн-банк WeFi відрізняється від традиційних банків?

Традиційні банки обслуговують фіатну систему, тоді як WeFi зосереджується на управлінні цифровими активами, ончейн-платежах і глобальних відкритих фінансових послугах, що призводить до відмінностей у базовій архітектурі та моделях обслуговування.

Як WeFi підтримує транскордонні платежі?

WeFi використовує блокчейн-мережі та єдину розрахункову систему для обробки переказів коштів, скорочуючи деякі посередницькі кроки в традиційних транскордонних платежах і підвищуючи ефективність.

Чому цифрові активи потребують послуг зберігання?

Зберігання цифрових активів виходить за межі простого зберігання активів — воно включає контроль дозволів, авторизацію платежів, управління ризиками та доступ до фінансових послуг, що робить його важливою частиною інфраструктури цифрових фінансів.

Чи призначений WeFi лише для індивідуальних користувачів?

Ні. Окрім приватних осіб, WeFi надає інфраструктурні послуги фінансовим установам та фінтех-компаніям, щоб допомогти їм увійти в екосистему цифрових активів.

Яку роль стейблкоїни відіграють в екосистемі WeFi?

Стейблкоїни є невід'ємною частиною платіжних, розрахункових та цифрових фінансових послуг WeFi, слугуючи критичним містком між традиційними фінансами та системою цифрових активів.