Tổng quan sự kiện: Làm thế nào một "cuộc tấn công không điển hình" trở thành rủi ro hệ thống

Vào tháng 4 năm 2026, thị trường DeFi đã đối mặt với một sự kiện rủi ro mang tính bước ngoặt. Không giống như các vụ tấn công giao thức truyền thống, cuộc khủng hoảng này tập trung vào việc làm giả chính tài sản sản phẩm thế chấp.

Cuộc tấn công bắt đầu từ KelpDAO, nơi hacker đã khai thác lỗ hổng của cầu nối và điểm yếu trong cơ chế xác minh của LayerZero để tạo ra rsETH mà không có sản phẩm thế chấp thực sự bảo đảm.

Các "tài sản giả mạo" này được nạp vào Aave và dùng làm sản phẩm thế chấp để vay ETH thật, với tổng số gần 100.000 ETH.

Cấu trúc này cho thấy:

- Logic kiểm soát rủi ro của Aave không bị lỗi

- Tuy nhiên, sự phụ thuộc vào "độ tin cậy tài sản bên ngoài" đã bị phá vỡ

- Rủi ro được truyền qua các kênh giao thức chéo

Điều này làm nổi bật cả sức mạnh lẫn lỗ hổng cốt lõi của DeFi: niềm tin giữa các giao thức có thể kết hợp, nhưng rủi ro cũng vậy.

Xem lại diễn tiến: Từ khai thác đến cạn kiệt thanh khoản

Phân tích sự kiện theo dòng thời gian cho thấy cách rủi ro lan rộng:

Giai đoạn 1: Khai thác (Ngày 0 – 1)

- Hacker làm giả rsETH

- Thiết lập các vị thế cho vay quy mô lớn trên Aave

- Vay lượng lớn ETH

Giai đoạn 2: Thị trường phát hiện (Ngày 2 – 3)

- Phát hiện hoạt động sản phẩm thế chấp bất thường

- Rủi ro bắt đầu được tiết lộ

- Bắt đầu rút một phần vốn

Giai đoạn 3: Sụp đổ niềm tin (Ngày 3 – 6)

- Cá voi và tổ chức rút vốn trước

- TVL của Aave giảm mạnh

- Tỷ lệ sử dụng pool stablecoin tăng vọt

Giai đoạn 4: Khủng hoảng thanh khoản (Hiện tại)

- Các pool USDC / USDT đạt gần 100% tỷ lệ sử dụng

- Người dùng nhỏ lẻ khó rút tiền

- Thị trường bước vào trạng thái "ngân hàng điều hành"

Quy trình này giống hệt một cuộc rút tiền ngân hàng truyền thống, nhưng diễn ra trên chuỗi và nhanh hơn nhiều.

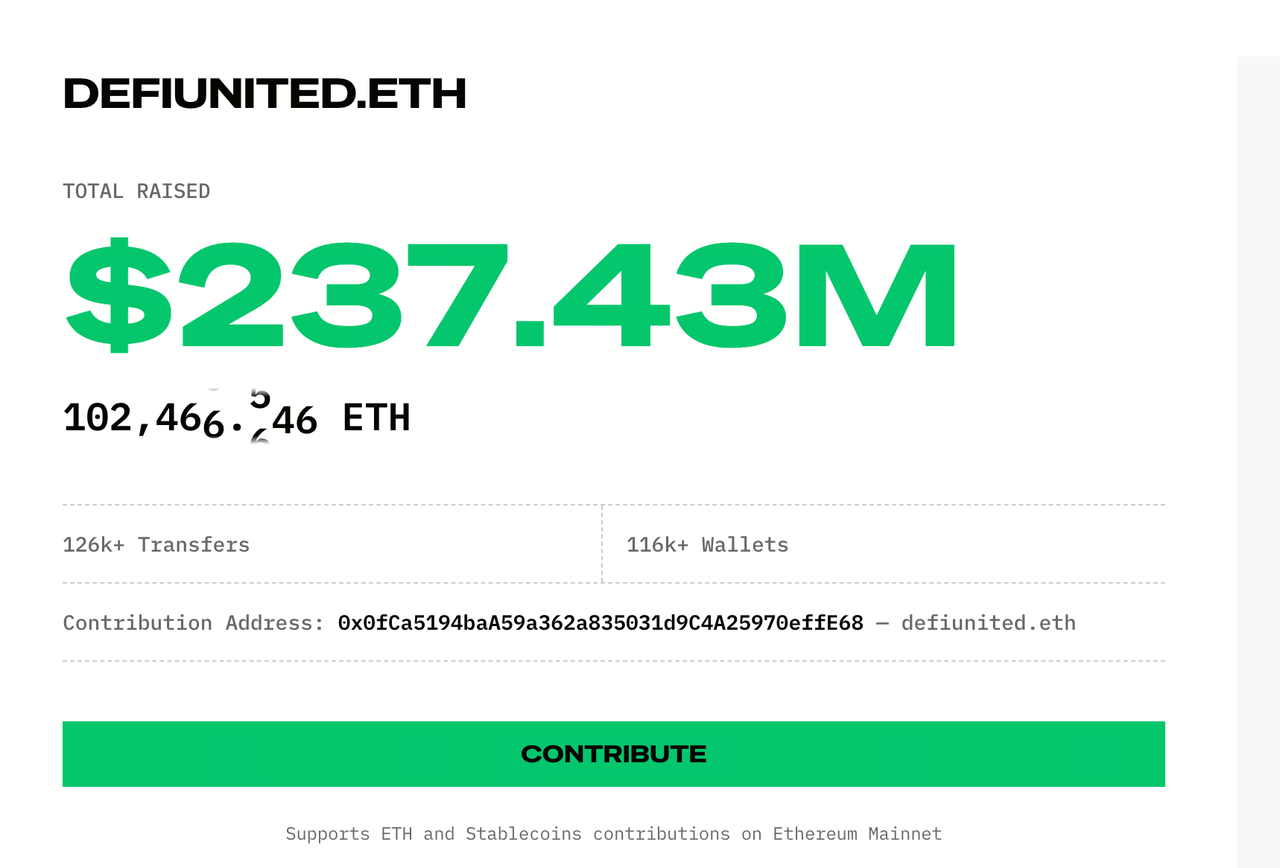

Phân tích cấu trúc vốn: Ba tầng nguồn vốn của DeFi United

Nguồn: Defiunited

Đối mặt với nợ xấu và căng thẳng thanh khoản, Aave đã triển khai cơ chế giải cứu gọi là "DeFi United".

Bản chất, đây không phải là một khoản quyên góp đơn thuần trong ngành, mà là một hệ thống tập hợp vốn đa tầng.

Tầng 1: Huy động trực tiếp (Tầng tín hiệu)

- Nhà sáng lập Stani Kulechov: 5.000 ETH

- Golem Foundation: khoảng 1.000 ETH

Chức năng chính của tầng này là ổn định kỳ vọng thị trường, ngăn chặn sự hoảng loạn lan rộng.

Tuy nhiên, quy mô vốn này còn xa mới đủ để lấp đầy khoảng trống.

Tầng 2: Kho bạc DAO (Tầng cốt lõi)

Bao gồm:

- Aave DAO (khoảng 25.000 ETH)

- Lido (2.500 stETH)

- EtherFi (5.000 ETH)

Bản chất của tầng này là sử dụng tài sản do giao thức kiểm soát tập thể để hấp thụ thua lỗ.

Điểm then chốt:

- Đây không phải là "tiền của đội dự án"

- Nguồn vốn đến từ lợi nhuận người dùng trong quá khứ và tích lũy của giao thức

Ngoài ra, các đề xuất này vẫn cần bỏ phiếu DAO—có rủi ro không được thông qua.

Tầng 3: Hỗ trợ tài chính (Tầng đòn bẩy)

Cấu trúc này đưa vào một biến số quan trọng: giải cứu không chỉ là "lấp đầy khoảng trống" mà còn là "huy động vốn".

Nghĩa là:

- Phải hoàn trả

- Có thể phát sinh lãi suất

- Tăng gánh nặng trong tương lai

Tóm tắt

DeFi United thực chất là sự kết hợp giữa quyên góp, chi tiêu tài khóa DAO, tài trợ tín dụng và tạm ứng lợi nhuận tương lai.

Cơ chế truyền dẫn rủi ro: rsETH trở thành mối nguy hệ thống thế nào

Vấn đề với rsETH là nhiều giao thức đã chấp nhận nó như "sản phẩm thế chấp chất lượng cao".

Nếu giá trị hoặc độ tin cậy của nó bị tổn hại, tác động sẽ lan truyền rất nhanh:

- Nợ xấu xuất hiện trên Aave

- Các giao thức khác chấp nhận rsETH chịu áp lực

- Sản phẩm lợi nhuận kích hoạt thanh lý

Quy trình này giống như dịch bệnh: tầng tài sản → tầng giao thức → tầng người dùng. Yếu tố khuếch đại chính là tính kết hợp của DeFi.

Bản chất của khủng hoảng thanh khoản: Một "ngân hàng điều hành" trên chuỗi xảy ra như thế nào

Vấn đề hiện tại của Aave về cơ bản là sự không tương xứng thanh khoản cổ điển:

- Tài sản: các vị thế cho vay dài hạn

- Nợ phải trả: nạp tiền có thể rút bất cứ lúc nào

Khi niềm tin thị trường giảm:

- Nhà đầu tư lớn rút trước

- Thanh khoản giảm nhanh

- Người dùng còn lại khó rút tiền

- Hoảng loạn gia tăng

Kết quả là một cuộc ngân hàng điều hành trên chuỗi.

Vấn đề cấu trúc quản trị: Bất cân xứng giữa quyền lực và rủi ro

Sự kiện này bộc lộ một vấn đề tồn tại lâu dài:

Quyền quyết định: người nắm giữ token DAO

Chịu rủi ro: người nạp tiền

Khi nợ xấu không thể bù đắp hoàn toàn:

- Tài sản người dùng bị "chiết khấu"

- Nhưng người dùng không có quyền biểu quyết

Điều này cho thấy DeFi chưa thực sự đạt được phân bổ rủi ro và quản trị bình đẳng.

Ba kịch bản mô phỏng: Giải cứu có thành công không?

Kịch bản 1: Giải cứu toàn phần (Xác suất thấp)

Điều kiện:

- Tất cả đề xuất DAO được thông qua

- Khoản vay được thực hiện

- Niềm tin thị trường phục hồi

Kết quả:

- Người dùng không chịu thua lỗ

- Hệ thống duy trì ổn định

Kịch bản 2: Giải cứu một phần (Kịch bản cơ sở)

Điều kiện:

- Huy động được một phần vốn

- Một phần nợ xấu được hấp thụ

Kết quả:

- Người dùng chịu một phần thua lỗ

- Giao thức thu hẹp quy mô

Kịch bản 3: Giải cứu thất bại (Rủi ro cực đoan)

Điều kiện:

- Đề xuất cốt lõi không được thông qua

- Thanh khoản tiếp tục xấu đi

Kết quả:

- Rủi ro lan rộng

- Nhiều giao thức cùng suy giảm

Tác động sâu rộng: DeFi đang trở thành "hệ thống giống ngân hàng"

Sự kiện này có thể đánh dấu một bước ngoặt cấu trúc cho DeFi.

Trước đây, câu chuyện là:

- Không cần tin tưởng

- Không trung gian

- Người dùng tự lưu ký

Nhưng thực tế đang tiến tới:

- Giao thức có tầm quan trọng hệ thống

- Cơ chế giải cứu chung

- "Người cho vay cuối cùng" ngầm định

Dù DeFi vẫn thiếu vai trò tập trung như Fed, cấu trúc của nó đang bắt đầu giống với hệ thống tài chính truyền thống.

Kết luận

Sự cố Aave không đơn thuần là một vụ hack, mà là sự phát hành rủi ro kết hợp hệ thống dưới điều kiện cực đoan trong DeFi.

DeFi United không chỉ là sự đoàn kết ngành, mà là hành động tự cứu tập thể dưới áp lực thực tế.

Một câu hỏi còn lại: khi hệ thống chịu thua lỗ, ai là người cuối cùng gánh chịu?

Hiện tại, câu trả lời vẫn là người dùng nhỏ lẻ.