Khi ngành tiền điện tử bước vào kỷ nguyên quản lý, DeFi (Tài chính phi tập trung) đã trở thành một trong những lĩnh vực được các cơ quan quản lý trên toàn thế giới đặc biệt chú trọng. Nhờ tính chất không cần cấp phép, cởi mở, minh bạch và khả năng tự động thực thi trên chuỗi, DeFi đã phát triển nhanh chóng trong những năm gần đây, kéo theo hàng loạt đổi mới: cho vay, giao dịch, phái sinh, stablecoin và quản lý tài sản. Khác với các tổ chức tài chính truyền thống và sàn giao dịch tập trung, các giao thức DeFi thường thiếu một bên vận hành có thể xác định rõ ràng, khiến việc áp dụng các khuôn khổ quản lý hiện hành trở nên vô cùng thách thức.

Là khuôn khổ quản lý tài sản tiền điện tử đầu tiên trên thế giới bao trùm toàn bộ một thị trường khu vực, sự ra đời của MiCA đánh dấu cột mốc EU thiết lập một bộ quy tắc tài sản kỹ thuật số thống nhất. Tuy nhiên, so với sàn giao dịch, nhà phát hành stablecoin và bên lưu ký, DeFi lại chiếm một vị trí tinh tế hơn trong khuôn khổ MiCA.

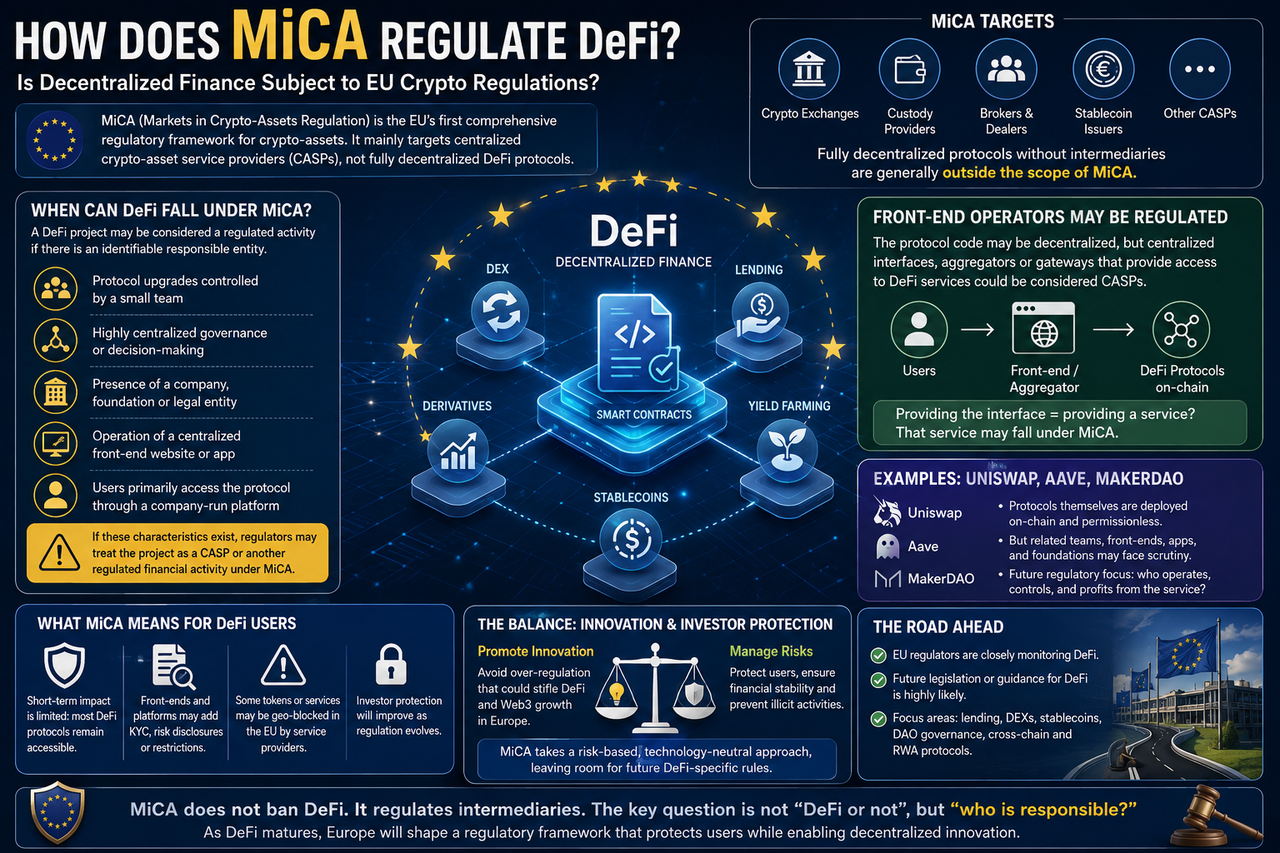

MiCA có trực tiếp quản lý DeFi không?

Theo các quy định hiện tại, MiCA không thiết lập khuôn khổ quản lý cho các giao thức phi tập trung hoàn toàn.

Trong quá trình xây dựng MiCA, EU đã khẳng định rõ: các dịch vụ hoàn toàn phi tập trung, không có trung gian, về nguyên tắc nằm ngoài phạm vi điều chỉnh của MiCA.

Sở dĩ như vậy vì MiCA được xây dựng dựa trên khuôn khổ CASP (Nhà cung cấp dịch vụ tài sản tiền điện tử), nhắm vào sàn giao dịch tiền điện tử, bên lưu ký, nhà môi giới và các thực thể tập trung khác cung cấp dịch vụ tài sản kỹ thuật số.

Nếu một giao thức DeFi thực sự tự trị – không có công ty vận hành, đội ngũ quản lý hay bên kiểm soát – thì theo văn bản MiCA hiện hành, giao thức đó thường không được xem là CASP và không cần xin giấy phép MiCA.

Đó là lý do nhiều người trong ngành tin rằng DeFi tạm thời thoát khỏi tầm ảnh hưởng của MiCA.

Khi nào DeFi có thể bị MiCA tác động?

Dù các giao thức phi tập trung hoàn toàn có thể không nằm trong tầm ngắm, thực tế thường phức tạp hơn lý thuyết. Nhiều dự án tự xưng là DeFi vẫn có đội ngũ phát triển, công ty vận hành hoặc tổ chức nền tảng xử lý nâng cấp giao thức, bảo trì sản phẩm và tiếp thị. Trong những trường hợp này, cơ quan quản lý có thể xác định được một bên chịu trách nhiệm.

Các tình huống có thể thu hút sự chú ý của cơ quan quản lý bao gồm:

- Nâng cấp giao thức do một nhóm nhỏ kiểm soát

- Quyền biểu quyết quản trị tập trung cao độ

- Một thực thể thương mại chịu trách nhiệm vận hành hàng ngày

- Một trang web front-end tập trung cho dự án

- Người dùng chủ yếu truy cập giao thức qua nền tảng do công ty vận hành

Nếu những đặc điểm này nổi bật, cơ quan quản lý có thể kết luận hoạt động đó thực chất là dịch vụ tài chính được quản lý, chứ không phải giao thức phi tập trung thực sự. Vì vậy, việc một dự án DeFi có bị quản lý hay không không phụ thuộc vào nhãn mác, mà vào mô hình vận hành thực tế.

Các nền tảng front-end DeFi có bị quản lý không?

Đây là một trong những vấn đề quản lý đang gây tranh luận sôi nổi nhất ở châu Âu hiện nay.

Trong khi nhiều giao thức DeFi được triển khai trên chuỗi, đa số người dùng tương tác với chúng qua các trang web hoặc ứng dụng chính thức. Từ góc độ quản lý, các hợp đồng thông minh tự thân khó bị quản lý, nhưng các nền tảng cấp quyền truy cập lại có thể nằm trong diện giám sát.

Ví dụ: nếu một công ty vận hành nền tảng tổng hợp giúp người dùng truy cập nhiều giao thức DeFi, cơ quan quản lý có thể xem đó là nhà cung cấp dịch vụ tài sản kỹ thuật số. Trong tương lai, trọng tâm quản lý của EU có thể chuyển từ bản thân giao thức sang điểm vào của người dùng và nhà cung cấp dịch vụ.

MiCA nhìn nhận quản trị DAO như thế nào?

DAO (Tổ chức tự trị phi tập trung) là một phần cốt lõi của hệ sinh thái DeFi.

Về lý thuyết, DAO quản lý các giao thức một cách tập thể thông qua người nắm giữ token, không dựa vào cấu trúc doanh nghiệp truyền thống, nên chúng là biểu tượng chính của sự phi tập trung.

Nhưng thực tế, nhiều DAO vẫn mắc phải tình trạng tập trung quản trị. Chẳng hạn, một vài tổ chức nắm giữ phần lớn token quản trị, hoặc đội ngũ phát triển cốt lõi nắm quyền quyết định thực tế. Trong những trường hợp như vậy, cơ quan quản lý có thể đánh giá lại mức độ phi tập trung thực sự của DAO.

Trong tương lai, các cơ quan quản lý EU có khả năng tập trung vào:

| Mối quan tâm quản lý |

Câu hỏi cốt lõi |

| Phân phối token quản trị |

Một số thực thể có kiểm soát quyền biểu quyết không? |

| Thẩm quyền nâng cấp giao thức |

Có do đội ngũ cốt lõi nắm giữ không? |

| Quản lý quỹ kho bạc |

Có thực thể kiểm soát thực sự không? |

| Trách nhiệm pháp lý |

Ai chịu trách nhiệm cho tổn thất của người dùng? |

| Phân phối doanh thu |

Có giống các sản phẩm tài chính truyền thống không? |

Vì vậy, một cái mác DAO không tự động miễn trừ khỏi quản lý.

MiCA có ảnh hưởng đến Uniswap và Aave không?

Hiện tại, MiCA sẽ không buộc Uniswap hoặc Aave phải xin giấy phép CASP.

Tuy nhiên, nếu sau này cơ quan quản lý EU xác định một giao thức có bên kiểm soát hoặc đội ngũ vận hành tập trung, hoạt động kinh doanh liên quan có thể bị giám sát chặt chẽ hơn. Ví dụ:

| Loại giao thức |

Khả năng bị MiCA quản lý |

| Giao thức hoàn toàn trên chuỗi |

Thấp |

| Giao thức có đội ngũ phát triển duy trì |

Trung bình |

| Giao thức do công ty thương mại vận hành |

Cao |

| Giao thức cung cấp dịch vụ lưu ký |

Cao |

| Giao thức cung cấp dịch vụ cổng vào tiền pháp định |

Cao |

Vì vậy, trọng tâm quản lý sẽ là mô hình vận hành có phù hợp với sự phi tập trung thực sự hay không, chứ không phải tên gọi của giao thức.

MiCA sẽ ảnh hưởng đến người dùng DeFi như thế nào?

Đối với người dùng thông thường, tác động ngắn hạn là hạn chế. Bạn vẫn có thể truy cập hầu hết các giao thức DeFi để cho vay, giao dịch, staking, v.v. Nhưng khi khuôn khổ quản lý phát triển, bạn có thể thấy những thay đổi dần dần:

| Trải nghiệm người dùng |

Thay đổi có thể có |

| Sử dụng ví |

Hầu như không thay đổi |

| Giao dịch trên chuỗi |

Hầu như không thay đổi |

| Điểm truy cập DeFi |

Có thể thêm yêu cầu tuân thủ |

| Cổng vào/ra tiền pháp định |

Giám sát chặt chẽ hơn |

| Kiểm tra KYC |

Một số dịch vụ có thể áp dụng |

| Công bố rủi ro |

Cung cấp thêm thông tin |

Nhìn chung, quản lý có xu hướng tác động đến nhà cung cấp dịch vụ DeFi hơn là trực tiếp hạn chế việc sử dụng giao thức trên chuỗi.

EU có đưa ra quy định riêng về DeFi không?

Ngành đều đồng thuận rằng có.

Mặc dù MiCA thiết lập khuôn khổ quản lý tài sản tiền điện tử, các nhà lập pháp đã thừa nhận trong quá trình soạn thảo rằng các vấn đề về DeFi vẫn chưa được giải quyết triệt để.

Ủy ban châu Âu liên tục tuyên bố sẽ tiếp tục theo dõi sự phát triển của thị trường DeFi và đánh giá liệu có cần quy tắc riêng hay không.

Các lĩnh vực trọng tâm trong tương lai có thể bao gồm: Nền tảng cho vay DeFi, giao thức phái sinh trên chuỗi, stablecoin phi tập trung, hệ thống quản trị DAO, giao thức tài chính xuyên chuỗi và sản phẩm tài chính RWA trên chuỗi.

Cân bằng giữa DeFi và quản lý MiCA

Các cơ quan quản lý đối mặt với thách thức lớn nhất: cân bằng giữa đổi mới và rủi ro.

Nếu quá nghiêm ngặt, họ có thể kìm hãm sự đổi mới Web3 và dòng vốn của châu Âu; nếu quá lỏng lẻo, họ lại đối mặt với nguy cơ bảo vệ nhà đầu tư không đầy đủ và rủi ro hệ thống.

Cách tiếp cận hiện tại của MiCA là ưu tiên quản lý các nhà cung cấp dịch vụ tập trung, đồng thời quan sát sự phát triển của thị trường DeFi. Chiến lược quản lý từng bước này giúp tránh kìm hãm sự đổi mới quá sớm, đồng thời tích lũy kinh nghiệm để xây dựng các quy định DeFi chính xác hơn sau này.

Theo nghĩa đó, MiCA không phải là điểm kết của quản lý DeFi, mà là khởi đầu cho hành trình quản lý tài sản kỹ thuật số của châu Âu.

Tổng kết

MiCA là khuôn khổ quản lý tiền điện tử thống nhất đầu tiên của EU, nhưng mục tiêu chính của nó là các thực thể tập trung như sàn giao dịch, bên lưu ký và nhà phát hành stablecoin – chứ không phải các giao thức DeFi phi tập trung hoàn toàn. Theo quy định hiện hành, các dự án DeFi thực sự không có người vận hành, không có bên kiểm soát thường không chịu sự điều chỉnh của MiCA.

Tuy nhiên, trên thực tế, hầu hết các dự án DeFi vẫn có đội ngũ phát triển, tổ chức quản trị hoặc nền tảng vận hành, nên một phần hoạt động của họ có thể lọt vào tầm ngắm của cơ quan quản lý. Khi thị trường DeFi phát triển, EU nhiều khả năng sẽ ban hành các quy tắc riêng cho tài chính phi tập trung.

Câu hỏi thường gặp

Các giao thức phi tập trung hoàn toàn có cần giấy phép MiCA không?

Về nguyên tắc, không. Nếu một giao thức không có thực thể vận hành, đội ngũ quản lý hoặc trung gian, nó thường nằm ngoài phạm vi quản lý CASP.

DAO có bị MiCA quản lý không?

DAO không tự động bị quản lý. Nhưng nếu quản trị tập trung cao độ hoặc có đội ngũ kiểm soát, cơ quan quản lý có thể đánh giá lại tư cách pháp lý của chúng.

Uniswap và Aave có chịu sự điều chỉnh của MiCA không?

Hiện tại, họ sẽ không bị buộc phải xin giấy phép CASP, nhưng đội ngũ vận hành hoặc điểm vào dịch vụ có thể bị giám sát quản lý trong tương lai.

MiCA có ảnh hưởng đến người dùng DeFi không?

Tác động ngắn hạn là hạn chế. Người dùng vẫn có thể truy cập hầu hết các giao thức DeFi. Tuy nhiên, một số nền tảng truy cập có thể bổ sung KYC, công bố rủi ro và các biện pháp tuân thủ khác.