為什麼芯片與 HBM 率先成為熱門話題

回顧這一波 AI 浪潮,最早受到資本市場關注並定價的方向,幾乎都集中在芯片與記憶體。原因並不難理解。大模型能夠快速迭代,前提是具備大規模訓練能力;而訓練能力最直接的限制,就是高端算力供給。誰能取得更多 GPU,就有機會訓練更大的模型、提供更強的雲端服務、建立更深的生態護城河。

隨著單顆芯片算力持續提升,新的瓶頸也隨之出現。AI 系統不僅要「算得快」,還要「餵得飽」。這讓高帶寬記憶體 HBM 的戰略地位迅速上升。對大模型訓練與高密度推理而言,記憶體帶寬已不再是邊緣議題,而是直接影響吞吐率、延遲與能效比的核心變數。

近期公開資訊進一步驗證了這一邏輯。根據路透等報導,SK 集團管理層指出全球晶圓短缺可能延續至 2030 年,SK 海力士也表示未來數年 HBM 需求將持續高於供給。這說明市場追逐芯片與 HBM,不只是情緒驅動,而是因為 AI 正在重塑高端半導體的供需結構。

芯片與 HBM 最先成為熱門話題,主要有三個原因:

- 瓶頸最明顯:在訓練階段,算力缺口最容易量化,也最容易被產業鏈與資本市場識別。

- 供給擴張最慢:高端邏輯、先進封裝、HBM 都屬於高壁壘環節,擴產週期長、認證門檻高、替代難度大。

- 價格傳導最直接:當供需失衡持續時,訂單、價格與利潤的變化更容易映射到企業業績。

因此,芯片、HBM、先進封裝在過去一段時間持續升溫,既符合產業發展規律,也符合市場偏好。

AI 基建重心為何從訓練轉向推理

儘管芯片與 HBM 依然重要,AI 基建的重心已經開始轉移。過去,業界主要聚焦於模型訓練;現在,越來越多資源正投入推理部署與生產級運行。

核心原因在於,訓練決定模型能力上限,推理則決定商業化規模。訓練是少數頭部企業參與的高投入行為,推理則發生在每一次真實用戶調用之中。搜尋、辦公、客服、廣告、程式碼生成、影音生成、企業知識庫問答、Agent 自動化等場景,皆依賴持續不斷的推理請求。

根據 F5 於 2026 年發布的企業應用戰略報告,78% 的企業已將 AI 推理作為核心營運能力在內部運行,77% 的企業認為推理而非訓練,才是 AI 的主要活動場景。這些數據釋放出明確訊號:AI 正從實驗室走向生產系統,需求結構也從「模型能力競爭」轉向「運行效率競爭」。

當 AI 進入真實業務流程後,企業最關注的不再只是模型參數規模,而是以下幾項營運指標:

- 延遲是否穩定

- 成本是否可控

- 多模型間能否路由與切換

- 資料是否安全

- 結果是否可審計

- 系統是否能接入現有業務平台

這意味著,AI 基建的重點開始從單一訓練集群,擴展到更複雜的推理運行體系,包括:

- 模型服務平台

- 推理加速框架

- 多模型調度與路由

- 向量檢索與上下文管理

- Agent 編排系統

- 安全審計與權限控制

從硬體廠商的動向也可看出方向變化。Google Cloud 在 2026 年公開發布中,進一步強調針對推理場景優化的 TPU 產品,突顯低延遲、長上下文與大規模 Agent 並發能力。這說明硬體架構本身,也正從「訓練優先」轉向「推理優先」。

真正瓶頸為何擴展到資料中心與電力

如果說前一階段最常見的問題是「有沒有 GPU」,現在更現實的問題已變成「有了 GPU,能否穩定部署」。

這正是當前 AI 基建進入第二階段的關鍵特徵。GPU 仍是核心資產,但 GPU 必須與機房、電力、冷卻、網路、交換與運維系統整合,才能轉化為真正可用的生產力。換言之,AI 產業的瓶頸已從單點硬體,擴展為整套系統能力。

近期多項公開資訊皆指向這一趨勢:

- 北美主要科技公司在 2026 年持續上調 AI 相關資本支出,資金不僅投入芯片採購,也包括資料中心園區、網路架構與基礎設施擴建。

- 美國能源相關預測顯示,2026 年與 2027 年電力消耗將創新高,資料中心與 AI 是主要驅動因素之一。

- 多個超大規模 AI 資料中心專案開始圍繞數百 MW 級供電、長期租約與園區建設展開,顯示產業關注點已轉向「如何承載算力」。

這意味著,AI 產業正逐漸轉型為重工業體系,而不只是網路時代的輕資產擴容。影響未來擴張速度的關鍵變數,正從「能否設計更強芯片」,轉向「能否快速取得電力、土地、冷卻與網路資源」。

從產業邏輯來看,這一變化至少帶來四個後果:

- 資料中心從 IT 資產轉為戰略資產:高密度 AI 負載對機房標準、配電能力與散熱能力提出全新要求。

- 電力成為新的稀缺資源:部分地區 GPU 已不是最難取得的資源,長期穩定的電力接入反而更稀缺。

- 散熱與液冷重要性快速提升:AI 集群功率密度不斷提高,傳統冷卻方式已難以滿足未來需求。

- 高速互聯決定集群效率:當算力規模擴大後,系統效能不再只仰賴單卡能力,而高度依賴網路與交換架構。

因此,現階段 AI 基建的核心競爭,不再是單點突破,而是系統協同。

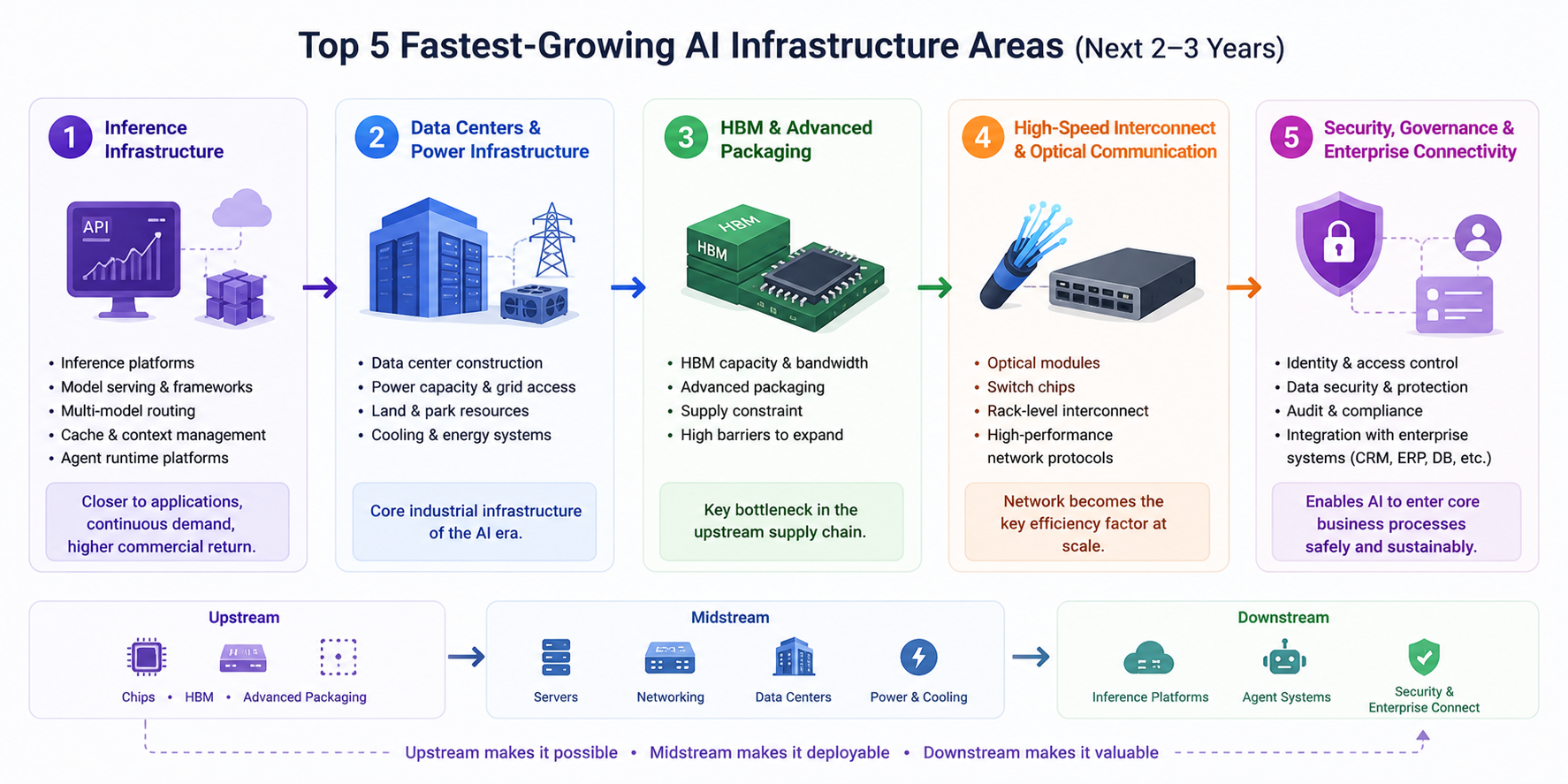

未來 2 - 3 年最快增長的五大方向

綜合近期公開資訊與產業鏈變化,未來 2 - 3 年最快增長的 AI 基建方向,大致可歸納為以下五類:

- 推理基礎設施:這是最值得持續關注的方向。隨著 AI 應用加速進入生產環境,推理平台、模型服務框架、多模型路由、快取與上下文管理、Agent 運行平台將快速擴張。與訓練相比,推理需求更分散、更持續,也更貼近商業回報。

- 資料中心與電力配套:資料中心正成為 AI 時代的核心工業基礎設施。誰能更快取得電力指標、土地資源、園區條件與冷卻系統,誰就能承接新一輪算力擴張。未來數年,資料中心建設速度將深刻影響 AI 產業擴張節奏。

- HBM 與先進封裝:這一層仍是上游供應鏈中最關鍵的瓶頸之一。芯片效能越高,對 HBM 容量、帶寬與封裝工藝要求越高,而相關產能難以短期快速釋放,因此高景氣度大概率將延續。

- 高速互聯與光通訊:AI 集群規模擴大後,網路將成為決定整體效率的關鍵變數。光模組、交換芯片、機架級互聯與更高效的網路協議,都將成為支撐訓練與推理的底層能力。

- 安全治理與企業連接層:這一方向短期熱度不如芯片,但長期價值極高。企業 AI 一旦接入 CRM、ERP、資料庫、程式碼倉庫與知識系統,權限、審計、敏感資訊保護、結果追蹤與合規治理就會成為剛需。這一層決定 AI 能否真正融入核心業務流程。

從傳導路徑來看,也可概括為一條更清晰主線:

- 上游是芯片、HBM、先進封裝

- 中游是伺服器、交換網路、資料中心、電力與散熱

- 下游是推理平台、Agent 系統、安全治理與企業接入能力

其中,上游決定「能不能造出來」,中游決定「能不能部署起來」,下游決定「能不能用起來並持續創造價值」。

結語:AI 競爭進入系統工程時代

過去幾年,市場最先追逐芯片與 HBM,是因為這些環節最具稀缺性,也最容易形成明確的供需敘事。但隨著 AI 從訓練競賽走向推理落地,產業邏輯已出現結構性轉折。未來真正影響增長速度的,不再只是單顆芯片效能,而是整套基礎設施能否協同運作。

可用一個更清晰的框架理解當前階段的 AI 基建:

- 訓練端決定能力上限

- 推理端決定商業規模

- 資料中心與電力決定擴張速度

- 安全治理決定企業落地深度

這意味著,下一輪 AI 基建機會不會只集中在芯片端,而會沿著「推理基礎設施 + 資料中心 + 電力系統 + 高速互聯 + 企業治理平台」全面展開。

從長期視角來看,AI 正從一個模型競爭產業,逐步演變為系統工程產業。誰能在算力、網路、能源與運行平台間形成協同優勢,誰就更有可能在未來 2 - 3 年的產業擴張中掌握主導權。

風險提示:本文不構成任何投資建議,僅供資訊參考,投資請謹慎。

分享

相關文章

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益

USD.AI 代幣經濟學:深入解析 CHIP 代幣的應用場景與激勵機制

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

Akash Network 的 Provider 機制究竟是什麼?深入解析去中心化 GPU 提供者的運作模式