CryptoNexus

#突發

阿聯酋完成了由阿布扎比到富查伊拉的西向東輸油管道的50%。

阿聯酋的行動迅速……

查看原文阿聯酋完成了由阿布扎比到富查伊拉的西向東輸油管道的50%。

阿聯酋的行動迅速……

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

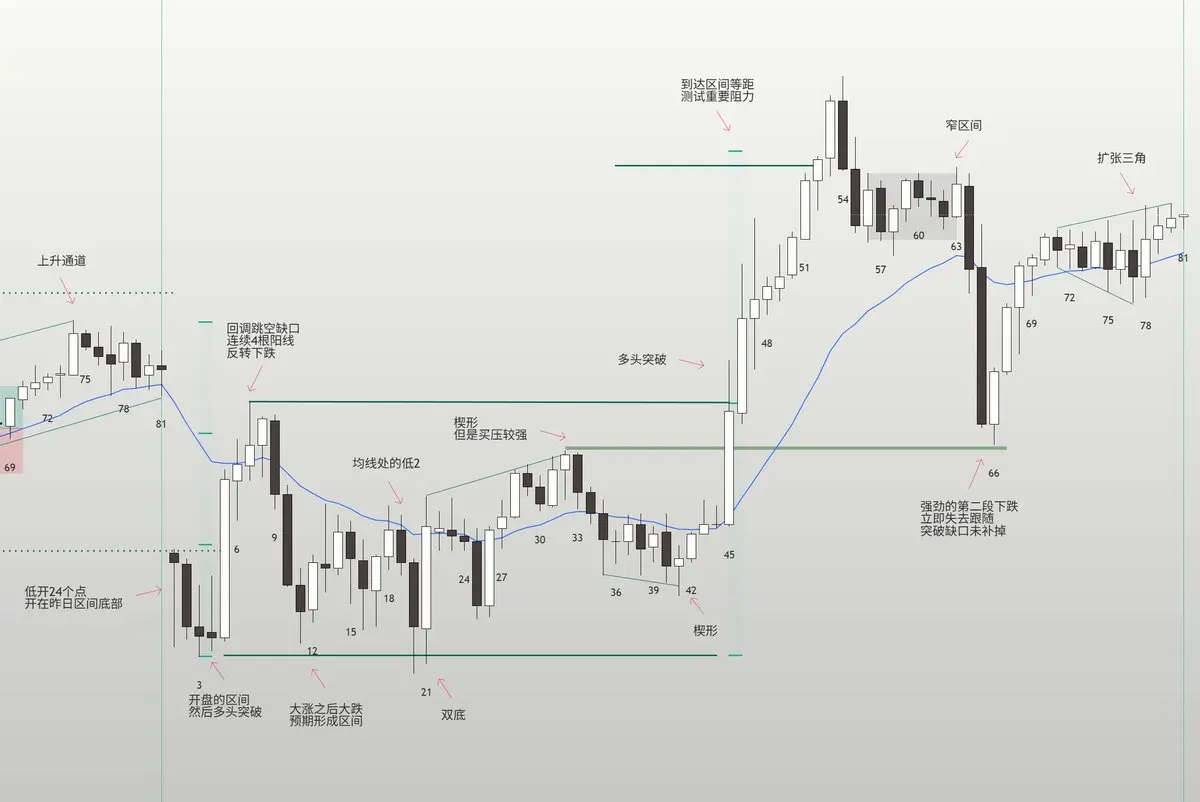

5月21日 MES 復盤練習

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#Web3SecurityGuide Warsh 之下的宏觀「政權更替」

這次分析的時機非常恰當,尤其是考慮到 Kevin Warsh 今天(2026年5月22日)正式宣誓就職。他的到來為流動性方程式引入了一個獨特的變數:

溝通轉變:歷史上,Warsh 一直主張一個更精簡、更有紀律的中央銀行,並且「少說話」。預測性前瞻指引的減少意味著市場可能會對原始經濟數據點(如即將到來的6月CPI)變得過度反應,而不是依賴事先公布的聯邦儲備路徑圖。

「通膨鷹派」範式:由於核心通膨仍然黏著,能源驅動的投入威脅著整體數字,Warsh 領導的FOMC極不可能提前轉向寬鬆政策。如果市場在第三季度內預期「更高更長」的底線,則你對牛市延伸案例(95K–105K美元)所需的流動性可能會受到瓶頸,進一步強化你認為盤整或逐步復甦才是現實路徑的判斷。

能源波動性與數字稀缺性

你對霍爾木茲海峽動態的分析完美突顯了現代宏觀分析的雙重威脅本質。

如果油價持續突破110美元區域,原因是持續的航運摩擦,立即的風險是空頭情景(55K–65K美元),純粹由分母效應造成:更高的通膨推動更高的債券收益率,從而抽走投機風險包裝的即時流動性。

然而,阻止價格進一步下跌至55,000美元以下的結構性救贖正是你所指出的——長期減半後的供應機制和通過ETF的機構性黏性資本。即使在宏觀壓力時期,BTC的基線底部歷史上也會逐步抬高,因為底層的非

這次分析的時機非常恰當,尤其是考慮到 Kevin Warsh 今天(2026年5月22日)正式宣誓就職。他的到來為流動性方程式引入了一個獨特的變數:

溝通轉變:歷史上,Warsh 一直主張一個更精簡、更有紀律的中央銀行,並且「少說話」。預測性前瞻指引的減少意味著市場可能會對原始經濟數據點(如即將到來的6月CPI)變得過度反應,而不是依賴事先公布的聯邦儲備路徑圖。

「通膨鷹派」範式:由於核心通膨仍然黏著,能源驅動的投入威脅著整體數字,Warsh 領導的FOMC極不可能提前轉向寬鬆政策。如果市場在第三季度內預期「更高更長」的底線,則你對牛市延伸案例(95K–105K美元)所需的流動性可能會受到瓶頸,進一步強化你認為盤整或逐步復甦才是現實路徑的判斷。

能源波動性與數字稀缺性

你對霍爾木茲海峽動態的分析完美突顯了現代宏觀分析的雙重威脅本質。

如果油價持續突破110美元區域,原因是持續的航運摩擦,立即的風險是空頭情景(55K–65K美元),純粹由分母效應造成:更高的通膨推動更高的債券收益率,從而抽走投機風險包裝的即時流動性。

然而,阻止價格進一步下跌至55,000美元以下的結構性救贖正是你所指出的——長期減半後的供應機制和通過ETF的機構性黏性資本。即使在宏觀壓力時期,BTC的基線底部歷史上也會逐步抬高,因為底層的非

BTC-0.88%

- 打賞

- 3

- 5

- 轉發

- 分享

AylaShinex:

到月球 🌕查看更多

NEAR 短暫突破 $2.25,並在全球每小時清算中居於首位,伴隨 $932k 的空頭清算。可能暗示動能收緊,隨著活動轉移;留意 NEAR 流動性和空頭的跟進情況。 $NEAR

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

公司馬上落地了~

八百平的大別墅

歡迎來玩~

嘎嘎

查看原文八百平的大別墅

歡迎來玩~

嘎嘎

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

比特幣披薩日仍然是加密貨幣歷史上最具象徵性的時刻之一

每年,加密社群都會慶祝這一天,以提醒大家自比特幣最早的時期以來數字資產已經走了多遠。

一開始只是一筆簡單的交易——用 10,000 BTC 買了兩個披薩——最終成為去中心化金融歷史上最傳奇的時刻之一。

就我個人而言,我認為比特幣披薩日的重要性遠遠超過這個著名數字本身。

這個事件象徵著比特幣首次真正展示了它可以作為一種實際的交換媒介,而不僅僅是一個實驗性的數字概念。

當時,很少有人能想像比特幣日後會演變成一個價值萬億美元的資產類別,影響政府、機構、全球市場以及全球金融政策的討論。

另一個重要因素是視角。

比特幣披薩日提醒市場,在早期階段理解新興技術的真正長期價值是多麼困難。曾經看似微不足道的事物,後來卻變得在財務和歷史上都具有巨大影響。

就我個人而言,我認為這也是為什麼這個故事每年都能引起共鳴。

它代表著創新、冒險、早期採用,以及技術革命的不可預測性。

同時,它也反映了金融系統能多快地演變。

在短短十多年內,加密貨幣從一個小眾的網路實驗,發展成ETF產品、機構採用、代幣化資產、人工智慧整合,以及關於主權儲備的討論。

而比特幣披薩日仍然是最清楚的提醒:每一次重大的金融轉型,通常都始於一些最初被大多數人忽視的小事。

每年,加密社群都會慶祝這一天,以提醒大家自比特幣最早的時期以來數字資產已經走了多遠。

一開始只是一筆簡單的交易——用 10,000 BTC 買了兩個披薩——最終成為去中心化金融歷史上最傳奇的時刻之一。

就我個人而言,我認為比特幣披薩日的重要性遠遠超過這個著名數字本身。

這個事件象徵著比特幣首次真正展示了它可以作為一種實際的交換媒介,而不僅僅是一個實驗性的數字概念。

當時,很少有人能想像比特幣日後會演變成一個價值萬億美元的資產類別,影響政府、機構、全球市場以及全球金融政策的討論。

另一個重要因素是視角。

比特幣披薩日提醒市場,在早期階段理解新興技術的真正長期價值是多麼困難。曾經看似微不足道的事物,後來卻變得在財務和歷史上都具有巨大影響。

就我個人而言,我認為這也是為什麼這個故事每年都能引起共鳴。

它代表著創新、冒險、早期採用,以及技術革命的不可預測性。

同時,它也反映了金融系統能多快地演變。

在短短十多年內,加密貨幣從一個小眾的網路實驗,發展成ETF產品、機構採用、代幣化資產、人工智慧整合,以及關於主權儲備的討論。

而比特幣披薩日仍然是最清楚的提醒:每一次重大的金融轉型,通常都始於一些最初被大多數人忽視的小事。

BTC-0.88%

- 打賞

- 1

- 1

- 轉發

- 分享

MrFlower_XingChen:

我對你的解釋印象深刻

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

@variational_io 發生了什麼事?

我剛得到65分,而我通常只得到15到20分,上一次我得到那麼多分是在十二月

在發行時的市值為10億美元,這基本上意味著 $2k 就是從本週開始

再次提醒,你還有大約18週的時間在下一代永續合約去中心化交易所中最大化你的分數,使用 OMNIJOESTAR 來提升分數

已經不算早了,但仍然被大量看空

查看原文我剛得到65分,而我通常只得到15到20分,上一次我得到那麼多分是在十二月

在發行時的市值為10億美元,這基本上意味著 $2k 就是從本週開始

再次提醒,你還有大約18週的時間在下一代永續合約去中心化交易所中最大化你的分數,使用 OMNIJOESTAR 來提升分數

已經不算早了,但仍然被大量看空

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

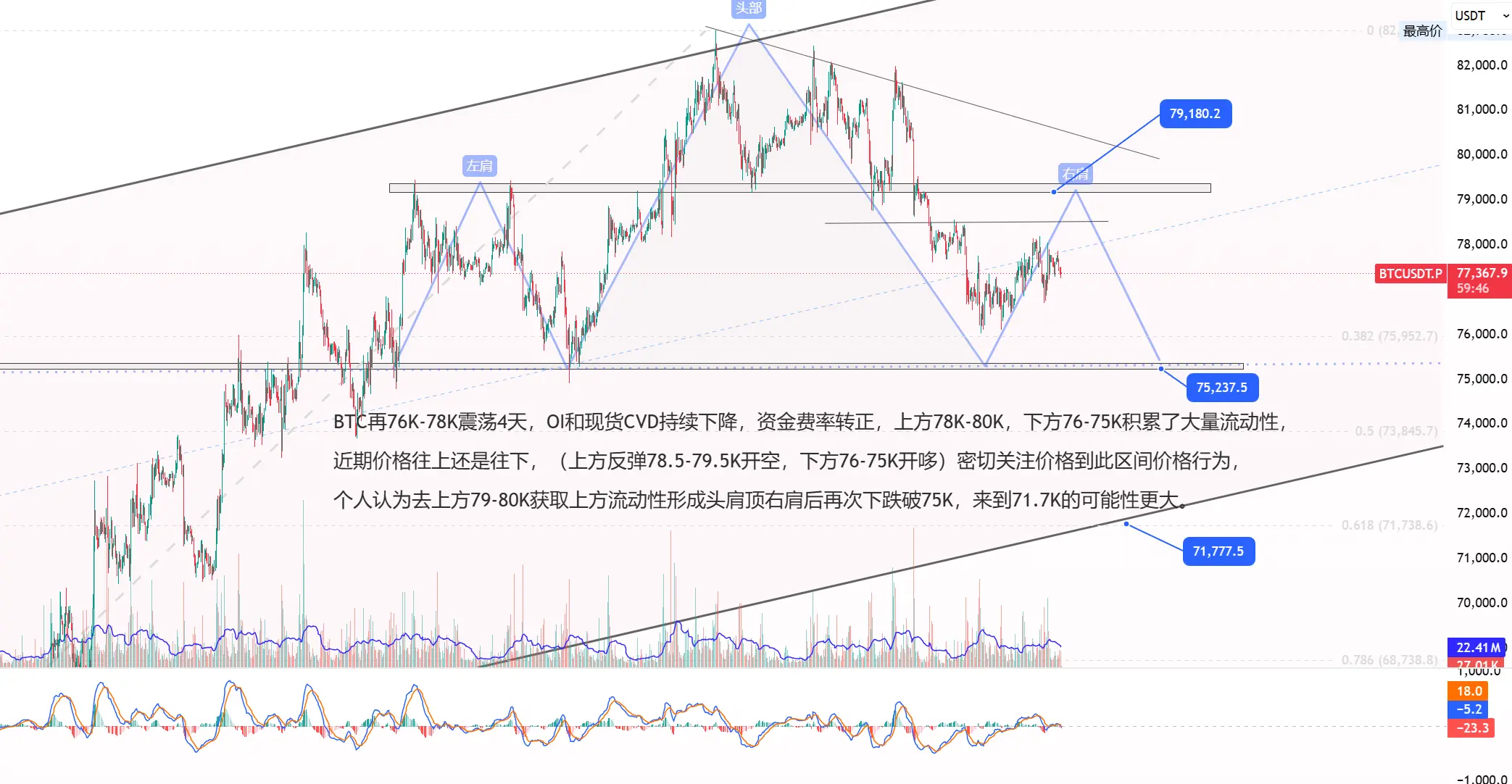

BTC在76K-78K震盪4天,OI和現貨CVD持續下降,資金費率轉正,上方78K-80K,下方76-75K積累了大量流動性,

近期價格往上還是往下,(上方反彈78.5-79.5K開空,下方76-75K開多)密切關注價格到此區間的價格行為,

個人認為去上方79-80K獲取上方流動性形成頭肩頂右肩後再次下跌破75K,來到71.7K的可能性更大。 #Polymarket每日热点

近期價格往上還是往下,(上方反彈78.5-79.5K開空,下方76-75K開多)密切關注價格到此區間的價格行為,

個人認為去上方79-80K獲取上方流動性形成頭肩頂右肩後再次下跌破75K,來到71.7K的可能性更大。 #Polymarket每日热点

BTC-0.86%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$DOGE /USDT – 1小時圖表分析

當前價格:$0.10573(+0.99%)

關鍵水平

· 阻力位:$0.10650

· 支撐位:$0.10474 / $0.10369 / $0.10265

移動平均線(看漲)

價格高於所有三條EMA。看漲結構已確認。

RSI(中性偏看漲)

· RSI(6):54.39

· RSI(12):54.47

· RSI(24):53.64

皆高於50,表示溫和的看漲動能。

成交量:2.5764億DOGE($2713萬)— 輕量。

展望

DOGE在1小時圖上呈看漲。價格持於EMA之上,並測試24小時高點$0.10650。突破該水平可能開啟更高的水平。支撐位在$0.10474,EMA30在$0.10526。只要價格保持在EMA之上,趨勢仍然看漲。

偏向:EMA之上偏看漲。

當前價格:$0.10573(+0.99%)

關鍵水平

· 阻力位:$0.10650

· 支撐位:$0.10474 / $0.10369 / $0.10265

移動平均線(看漲)

價格高於所有三條EMA。看漲結構已確認。

RSI(中性偏看漲)

· RSI(6):54.39

· RSI(12):54.47

· RSI(24):53.64

皆高於50,表示溫和的看漲動能。

成交量:2.5764億DOGE($2713萬)— 輕量。

展望

DOGE在1小時圖上呈看漲。價格持於EMA之上,並測試24小時高點$0.10650。突破該水平可能開啟更高的水平。支撐位在$0.10474,EMA30在$0.10526。只要價格保持在EMA之上,趨勢仍然看漲。

偏向:EMA之上偏看漲。

DOGE-0.4%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#HYPEOutperformsAgain

熊市陷阱大屠殺,HYPE熱潮持續

HYPE 正以每日 +15% 的爆炸性漲幅延續其強勁走勢,目前交易價格約為 $58.97,年初至今漲幅已達 +134%。該代幣已正式進入近期 DeFi 市場周期中最激烈的空頭擠壓階段之一。

24 小時內的空頭清算總額已超過 3060 萬美元,Coinglass 的報告顯示總強制清算達到 3650 萬美元。在此同時,HYPE 在日內交易中創下了新高,達到 $62.63,確認多頭動能仍牢牢掌握在買方手中。

市場快照

HYPE 在過去 24 小時內的交易範圍在 $54.76 和 $62.63 之間波動。價格的強勁擴張不僅反映了有機需求,也來自於槓桿空頭頭寸被清算所引發的被動回購。

空頭擠壓的動態正變得自我強化:隨著價格上升,更多空頭被迫平倉,進而增加買盤壓力,加速上行。這個反饋循環已在單一交易日內抹去了數千萬美元的空頭頭寸。

空頭擠壓動態

一個被稱為“loracle”的大戶被報導持有超過 $100M 的 HYPE 空頭曝險,約 171 萬代幣。該持倉目前浮動損失超過 $23M ,估計清算水平約為 $69.49。

儘管一些分析師將該持倉描述為對沖而非純粹的空頭方向,但市場影響仍然相同:它為持續的擠壓結構添柴加火。隨著價格持續上升,強制對沖和清算壓力增加買方需求。

在此類空頭擠壓環境中,空頭實質上成為持續的燃

查看原文熊市陷阱大屠殺,HYPE熱潮持續

HYPE 正以每日 +15% 的爆炸性漲幅延續其強勁走勢,目前交易價格約為 $58.97,年初至今漲幅已達 +134%。該代幣已正式進入近期 DeFi 市場周期中最激烈的空頭擠壓階段之一。

24 小時內的空頭清算總額已超過 3060 萬美元,Coinglass 的報告顯示總強制清算達到 3650 萬美元。在此同時,HYPE 在日內交易中創下了新高,達到 $62.63,確認多頭動能仍牢牢掌握在買方手中。

市場快照

HYPE 在過去 24 小時內的交易範圍在 $54.76 和 $62.63 之間波動。價格的強勁擴張不僅反映了有機需求,也來自於槓桿空頭頭寸被清算所引發的被動回購。

空頭擠壓的動態正變得自我強化:隨著價格上升,更多空頭被迫平倉,進而增加買盤壓力,加速上行。這個反饋循環已在單一交易日內抹去了數千萬美元的空頭頭寸。

空頭擠壓動態

一個被稱為“loracle”的大戶被報導持有超過 $100M 的 HYPE 空頭曝險,約 171 萬代幣。該持倉目前浮動損失超過 $23M ,估計清算水平約為 $69.49。

儘管一些分析師將該持倉描述為對沖而非純粹的空頭方向,但市場影響仍然相同:它為持續的擠壓結構添柴加火。隨著價格持續上升,強制對沖和清算壓力增加買方需求。

在此類空頭擠壓環境中,空頭實質上成為持續的燃

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

比特幣在$78K 附近持續盤整,市場等待方向

在過去幾天中,價格僅在約78,000美元區域波動,整體加密貨幣市場仍陷於狹窄的盤整範圍內。

就我個人而言,我認為目前的結構反映的是市場等待更強的催化劑,而非準備立即突破的動能。

儘管持續存在地緣政治不確定性、宏觀經濟壓力以及全球市場的波動性,比特幣仍能保持相對穩定的位置,而非經歷另一輪激烈的拋售階段。

這是一個重要的細節。

我密切關注的另一個因素是波動性壓縮。

歷史上,當比特幣在經歷大量清算和宏觀驅動的波動性後,連續多個交易日都在狹窄範圍內波動時,通常表示市場正在重建倉位,等待更大方向性的移動。

同時,市場情緒仍然顯得謹慎。

交易者對地緣政治頭條、央行預期以及更廣泛的流動性狀況仍然高度敏感。這意味著,即使是相對較小的宏觀經濟變化,也能迅速改變短期動能。

就我個人而言,我認為目前市場缺乏多空雙方的強烈信念。

買家正在捍衛關鍵支撐區域,但沒有重大正面催化劑或更廣泛的風險偏好回歸,向上動能仍然有限。

目前,比特幣看起來不像是一個由興奮驅動的市場——

它更像是一個等待確認的市場。

在那個確認到來之前,盤整和波動性可能仍將主導短期的價格走勢。

#GateSquare #CreatorCarnival #TradfiTradingChallenge #TradfiTradingChallenge

在過去幾天中,價格僅在約78,000美元區域波動,整體加密貨幣市場仍陷於狹窄的盤整範圍內。

就我個人而言,我認為目前的結構反映的是市場等待更強的催化劑,而非準備立即突破的動能。

儘管持續存在地緣政治不確定性、宏觀經濟壓力以及全球市場的波動性,比特幣仍能保持相對穩定的位置,而非經歷另一輪激烈的拋售階段。

這是一個重要的細節。

我密切關注的另一個因素是波動性壓縮。

歷史上,當比特幣在經歷大量清算和宏觀驅動的波動性後,連續多個交易日都在狹窄範圍內波動時,通常表示市場正在重建倉位,等待更大方向性的移動。

同時,市場情緒仍然顯得謹慎。

交易者對地緣政治頭條、央行預期以及更廣泛的流動性狀況仍然高度敏感。這意味著,即使是相對較小的宏觀經濟變化,也能迅速改變短期動能。

就我個人而言,我認為目前市場缺乏多空雙方的強烈信念。

買家正在捍衛關鍵支撐區域,但沒有重大正面催化劑或更廣泛的風險偏好回歸,向上動能仍然有限。

目前,比特幣看起來不像是一個由興奮驅動的市場——

它更像是一個等待確認的市場。

在那個確認到來之前,盤整和波動性可能仍將主導短期的價格走勢。

#GateSquare #CreatorCarnival #TradfiTradingChallenge #TradfiTradingChallenge

BTC-0.88%

- 打賞

- 1

- 1

- 轉發

- 分享

GateUser-eff5b56f:

猿在 🚀專屬社群與高端訪問正逐漸成為加密文化的重要部分

隨著加密產業的成熟,平台越來越專注於不僅僅是交易本身,還有建立更強大的創作者生態系統、優質社群和長期用戶參與模式。

就我個人而言,我認為專屬創作者計畫和高端會員制度的興起,反映了加密社群演變方式的重大轉變。

在早期的市場週期中,注意力主要由炒作、投機和短期趨勢驅動。但現在,許多平台正試圖獎勵持續參與、優質內容創作和長期生態系統貢獻,而不僅僅是交易量。

另一個重要因素是對用戶注意力的競爭。

加密產業變得極其擁擠,交易所不再僅在費用或代幣上市上競爭。它們也通過社群實力、創作者支持、人工智慧工具、教育系統和社交互動功能來競爭。

就我個人而言,我認為高端社群系統正成為一個更廣泛轉型的一部分,在這個轉型中,創作者和活躍用戶在平台生態系統中擁有更大的影響力。

用戶越來越希望獲得認可、曝光、建立人脈的機會,以及參與獨家活動,而不僅僅是被動的交易體驗。

同時,這些系統也幫助平台在市場波動期間建立更強的忠誠度。

當市場放緩時,社群往往成為最強的長期留存機制。

而且,現在加密平台開始意識到,行業的未來可能同樣取決於生態系統文化——

而非僅僅是技術本身。

查看原文隨著加密產業的成熟,平台越來越專注於不僅僅是交易本身,還有建立更強大的創作者生態系統、優質社群和長期用戶參與模式。

就我個人而言,我認為專屬創作者計畫和高端會員制度的興起,反映了加密社群演變方式的重大轉變。

在早期的市場週期中,注意力主要由炒作、投機和短期趨勢驅動。但現在,許多平台正試圖獎勵持續參與、優質內容創作和長期生態系統貢獻,而不僅僅是交易量。

另一個重要因素是對用戶注意力的競爭。

加密產業變得極其擁擠,交易所不再僅在費用或代幣上市上競爭。它們也通過社群實力、創作者支持、人工智慧工具、教育系統和社交互動功能來競爭。

就我個人而言,我認為高端社群系統正成為一個更廣泛轉型的一部分,在這個轉型中,創作者和活躍用戶在平台生態系統中擁有更大的影響力。

用戶越來越希望獲得認可、曝光、建立人脈的機會,以及參與獨家活動,而不僅僅是被動的交易體驗。

同時,這些系統也幫助平台在市場波動期間建立更強的忠誠度。

當市場放緩時,社群往往成為最強的長期留存機制。

而且,現在加密平台開始意識到,行業的未來可能同樣取決於生態系統文化——

而非僅僅是技術本身。

- 打賞

- 3

- 4

- 轉發

- 分享

MrFlower_XingChen:

我對你的解釋印象深刻查看更多

$SOL 信號】區間震盪,86.5支撐掛多

$SOL 1H MACD死叉縮量,布林帶收口至85.96-87.88,窄幅整理。4H買盤深度1.09但成交量遞減,缺乏爆發力。資金費率微負,空頭未發力。

🎯方向:做多(掛單)

⚡入場/掛單:86.5

🛑止損:85.8

🚀目標1:87.9

🚀目標2:88.6

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本86.5。若價格跌破85.8,果斷離場。當前盈虧比約1:1.5,勝率取決於86.5支撐有效性,可接受。

深度邏輯:OI穩定說明資金未離場,但1H賣盤比例持續高於0.5,短線拋壓需被86.5買盤消化。4H RSI中性,等待方向。

查看實時行情 👇 $SOL

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#TradFi交易分享挑战 #PlatinumCard作者专属 #Polymarket每日热点

$SOL 1H MACD死叉縮量,布林帶收口至85.96-87.88,窄幅整理。4H買盤深度1.09但成交量遞減,缺乏爆發力。資金費率微負,空頭未發力。

🎯方向:做多(掛單)

⚡入場/掛單:86.5

🛑止損:85.8

🚀目標1:87.9

🚀目標2:88.6

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本86.5。若價格跌破85.8,果斷離場。當前盈虧比約1:1.5,勝率取決於86.5支撐有效性,可接受。

深度邏輯:OI穩定說明資金未離場,但1H賣盤比例持續高於0.5,短線拋壓需被86.5買盤消化。4H RSI中性,等待方向。

查看實時行情 👇 $SOL

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#TradFi交易分享挑战 #PlatinumCard作者专属 #Polymarket每日热点

SOL0.07%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我的流量分析圖表像不像你們的模因K線?

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

最近 BitMart 上線的 $ZOOM 活動力度是真的有點大。👀

很多平台現在的上幣活動基本都是“卷交易量”,但這次 BitMart 直接把:

空投 + 紅包 + 抽獎 + 交易賽

全部疊在一起了。

最誇張的是新用戶部分:

註冊、充值、交易,三個步驟都有機會拿隨機 ZOOM 空投,最高價值能到 100U。

而且門檻其實很低:

✔ 註冊

✔ 充值10U ZOOM

✔ 交易20U ZOOM

基本幾分鐘就能做完。

另外還有 516,100 ZOOM 總獎池,單獨交易 5U 的 ZOOM 就能參與幸運抽獎。

現在很多活動都是“看起來獎勵大,實際上很難拿”,但這個至少屬於普通用戶也真能參與到的類型。

活動連結:

#BitMart #ZOOM #Airdrop #Crypto

查看原文很多平台現在的上幣活動基本都是“卷交易量”,但這次 BitMart 直接把:

空投 + 紅包 + 抽獎 + 交易賽

全部疊在一起了。

最誇張的是新用戶部分:

註冊、充值、交易,三個步驟都有機會拿隨機 ZOOM 空投,最高價值能到 100U。

而且門檻其實很低:

✔ 註冊

✔ 充值10U ZOOM

✔ 交易20U ZOOM

基本幾分鐘就能做完。

另外還有 516,100 ZOOM 總獎池,單獨交易 5U 的 ZOOM 就能參與幸運抽獎。

現在很多活動都是“看起來獎勵大,實際上很難拿”,但這個至少屬於普通用戶也真能參與到的類型。

活動連結:

#BitMart #ZOOM #Airdrop #Crypto

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多25.02萬 熱度

6.26萬 熱度

102.79萬 熱度

2109.18萬 熱度

172.36萬 熱度

最新消息

查看更多已置頂

📢 Gate 廣場 TradFi 交易分享挑戰上線!

晒单瓜分 $30,000 獎池,新人首帖 100% 中獎!

📌 參與方式:

帶 #TradFi交易分享挑战 發帖,滿足以下任一即可:

🔹 帶今日指定 TradFi 幣種標籤發帖交流。

🔹 完成單筆大於 $10U 的 TradFi CFD 交易並掛載交易卡片。

🏷️ 今日指定標籤:USDJPY、AUDUSD、US30、TSLA、JPN225

🎁 寵粉福利:

1️⃣ 卡片分享獎: 抽 50 人,每人送 $100 仓位體驗券!

2️⃣ 發帖榜單獎: 衝排行榜,贏 WCTC 限定 T 恤!

3️⃣ 新粉見面禮: 新人首次發帖,100% 領 $10 體驗券!

詳情:https://www.gate.com/announcements/article/51221🍕 Gate 廣場披薩節正式開啟!

14 年前,有人用 10,000 BTC 買下了兩個披薩。

今天,這兩個披薩已經價值數十億美元。

值此 BTC 披薩日之際,Gate 廣場邀請整個社區一起分享 BTC 故事、Meme、腦洞與交易觀點!

🎁 活動獎勵:

✅ Gate 披薩日周邊禮盒 ×10

✅ 每日 5 份 10 USDT 幸運披薩獎勵

📌 在 Gate 廣場發帖,並同步分享至 X:

Meme、BTC 故事、Pizza 創意圖、BTC 晒單等內容均可參與

立即發布你的 BTC 故事👇

👉️ https://www.gate.com/post

📅 活動時間:5 月 18 日 - 5 月 24 日

詳情:https://www.gate.com/zh/announcements/article/51210

#Gate广场披萨节 #BTC