芯片与 HBM 为何率先成为热点

如果回顾这一轮 AI 浪潮,最早被资本市场集中定价的方向,几乎都围绕芯片和内存展开。原因并不复杂。大模型快速迭代的前提,是大规模训练能力;而训练能力最直接的约束,就是高端算力供给。谁能获得更多 GPU,谁就更有机会训练更大的模型、提供更强的云服务、建立更深的生态壁垒。

但随着单颗芯片算力不断提升,新的瓶颈很快出现。AI 系统不仅要“算得快”,还要“喂得饱”。这使得高带宽内存 HBM 的战略地位迅速上升。对于大模型训练和高密度推理来说,内存带宽已经不是边缘问题,而是直接影响吞吐率、延迟和能效比的核心变量。

近期公开消息进一步强化了这一逻辑。根据路透等公开报道,SK 集团管理层提到全球晶圆紧张可能延续到 2030 年,SK 海力士也表示未来数年 HBM 需求仍将持续超过供给。这说明市场追逐芯片和 HBM,并不只是情绪驱动,而是因为 AI 正在重构高端半导体的供需结构。

芯片与 HBM 之所以最先成为热点,主要有 3 个原因:

-

瓶颈最明确:在训练阶段,算力缺口最容易量化,也最容易被产业链和资本市场识别。

-

供给扩张最慢:高端逻辑、先进封装、HBM 都属于高壁垒环节,扩产周期长、认证门槛高、替代难度大。

-

价格传导最直接:当供不应求持续存在时,订单、价格和利润的变化更容易映射到企业业绩。

因此,芯片、HBM、先进封装在过去一段时间持续升温,既符合产业规律,也符合市场偏好。

AI 基建为何从训练转向推理

虽然芯片和 HBM 仍然重要,但 AI 基建的重心已经开始发生变化。过去,行业焦点主要集中在模型训练;现在,越来越多的资源正转向推理部署和生产级运行。

这背后的原因在于,训练决定模型能力上限,而推理决定商业化规模。训练是少数头部公司参与的高投入行为,推理则发生在每一次真实用户调用之中。搜索、办公、客服、广告、代码生成、视频生成、企业知识库问答、Agent 自动化,这些场景都依赖持续不断的推理请求。

根据 F5 在 2026 年发布的企业应用战略报告,78% 的企业已经把 AI 推理作为核心运营能力在内部运行,77% 的企业认为推理而不是训练,才是 AI 的主要活动场景。这一数据释放出非常清晰的信号:AI 正在从实验室走向生产系统,需求结构也从“模型能力竞争”转向“运行效率竞争”。

当 AI 进入真实业务流程后,企业最关心的问题将不再只是模型参数规模,而是以下几项运营指标:

-

延迟是否稳定

-

成本是否可控

-

多模型之间能否路由与切换

-

数据是否安全

-

结果是否可审计

-

系统是否能接入现有业务平台

这意味着,AI 基建的重点开始从单一训练集群,扩展到更复杂的推理运行体系,包括:

-

模型服务平台

-

推理加速框架

-

多模型调度与路由

-

向量检索与上下文管理

-

Agent 编排系统

-

安全审计与权限控制

从硬件厂商的动作也能看出方向变化。Google Cloud 在 2026 年的公开发布中,进一步强调了面向推理场景优化的 TPU 产品,突出低延迟、长上下文和大规模 Agent 并发能力。这说明硬件架构本身,也在从“训练优先”转向“推理优先”。

真正的瓶颈为何扩展到数据中心与电力

如果说前一阶段最常见的问题是“有没有 GPU”,那么现在更现实的问题已经变成“有了 GPU 之后,能不能把它稳定部署起来”。

这正是当前 AI 基建进入第 2 阶段的关键特征。GPU 仍是核心资产,但 GPU 只有与机房、电力、冷却、网络、交换和运维系统结合在一起,才能转化为真正可用的生产力。也就是说,AI 产业的瓶颈已经从单点硬件,扩展为整套系统能力。

近期多条公开信息都指向这一趋势:

-

北美头部科技公司在 2026 年继续上调 AI 相关资本开支,资金投向不只是芯片采购,也包括数据中心园区、网络架构和基础设施扩建。

-

美国能源相关公开预测显示,2026 年和 2027 年电力消费都将创下新高,数据中心与 AI 是主要驱动因素之一。

-

多个超大规模 AI 数据中心项目开始围绕数百 MW 级别的供电、长期租约和园区建设展开,显示产业关注点已转向“如何承载算力”。

这意味着,AI 产业正在越来越像一种重工业体系,而不仅是互联网时代的轻资产扩容。影响未来扩张速度的关键变量,正在从“能否设计出更强芯片”,转向“能否快速获得电力、土地、制冷和网络资源”。

从产业逻辑看,这一变化至少带来 4 个后果:

-

数据中心从 IT 资产转向战略资产:高密度 AI 负载对机房标准、配电能力和散热能力提出了全新要求。

-

电力成为新的稀缺资源:在部分地区,GPU 已不是最难获取的资源,长期稳定的电力接入反而更稀缺。

-

散热与液冷的重要性快速上升:AI 集群功率密度不断提高,传统冷却方式已难以满足未来需求。

-

高速互联决定集群效率:当算力规模扩大后,系统性能不再只取决于单卡能力,而高度依赖网络与交换架构。

因此,当前 AI 基建的核心竞争,不再是单点突破,而是系统协同。

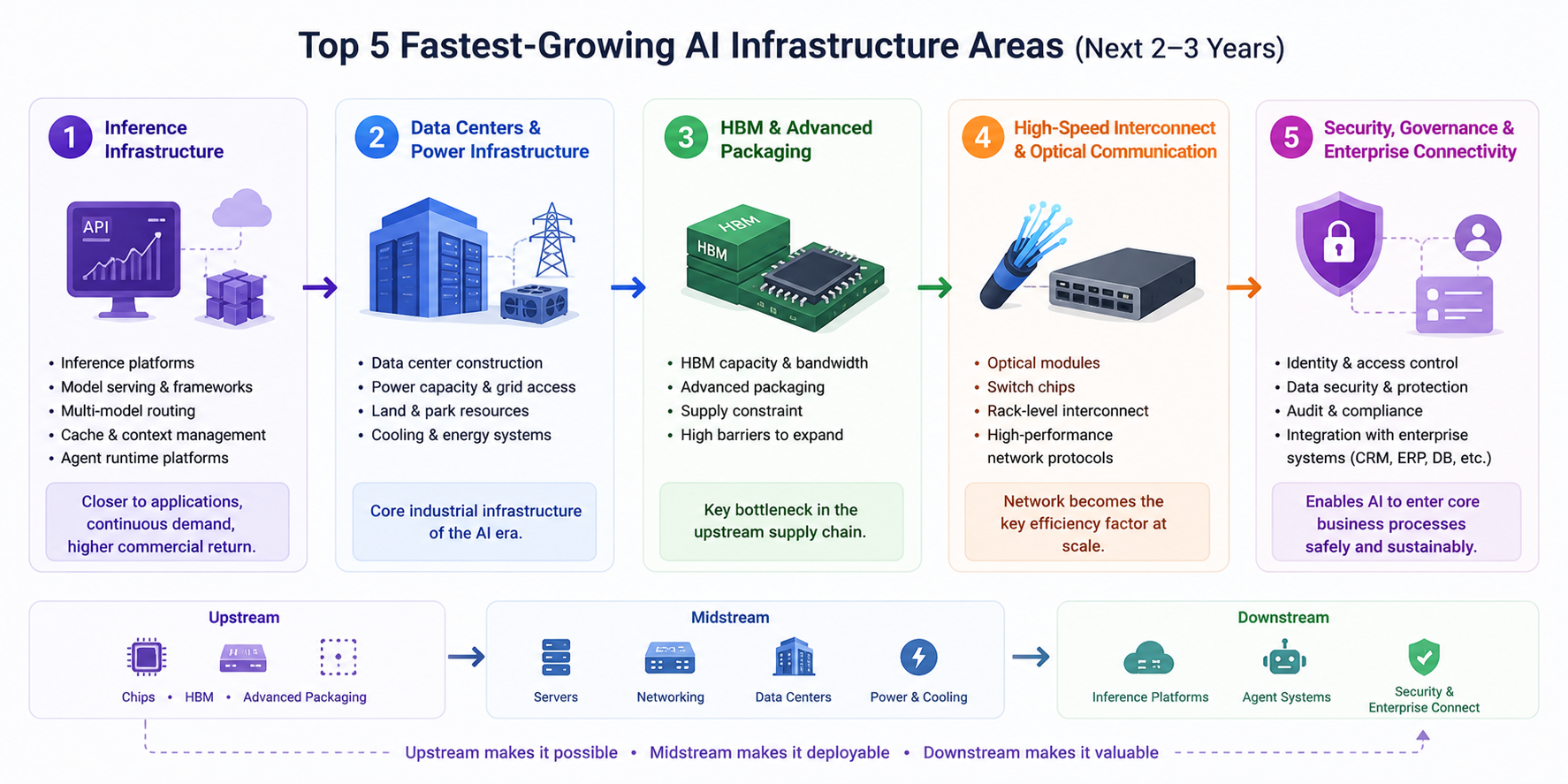

未来 2 - 3 年增长最快的 5 个方向

结合近期公开信息与产业链变化,未来 2 - 3 年增长最快的 AI 基建方向,大致可以归纳为以下 5 类。

-

推理基础设施:这是最值得持续关注的方向。随着 AI 应用加速进入生产环境,推理平台、模型服务框架、多模型路由、缓存与上下文管理、Agent 运行平台将迎来快速扩张。与训练相比,推理需求更分散、更持续,也更接近商业回报。

-

数据中心与电力配套:数据中心正在成为 AI 时代的核心工业基础设施。谁能更快获得电力指标、土地资源、园区条件和制冷系统,谁就更有能力承接新一轮算力扩张。未来数年,数据中心建设速度将深刻影响 AI 产业扩张节奏。

-

HBM 与先进封装:这一层仍然是上游供应链中最关键的瓶颈之一。芯片性能越高,对 HBM 容量、带宽和封装工艺的要求越高,而相关产能又难以短期快速释放,因此高景气度大概率仍将延续。

-

高速互联与光通信AI 集群规模扩大后,网络将成为决定整体效率的关键变量。光模块、交换芯片、机架级互联和更高效的网络协议,都会成为支撑训练与推理的重要底层能力。

-

安全治理与企业连接层:这一方向短期热度不如芯片,但长期价值极高。企业 AI 一旦接入 CRM、ERP、数据库、代码仓库和知识系统,权限、审计、敏感信息保护、结果追踪和合规治理就会成为刚需。这一层决定 AI 能否真正进入核心业务流程。

从传导路径看,也可以概括为一条更清晰的主线:

-

上游是芯片、HBM、先进封装

-

中游是服务器、交换网络、数据中心、电力与散热

-

下游是推理平台、Agent 系统、安全治理与企业接入能力

其中,上游决定“能不能造出来”,中游决定“能不能部署起来”,下游决定“能不能用起来并持续创造价值”。

结语:AI 竞争进入系统工程时代

过去几年,市场最先追逐芯片和 HBM,是因为这些环节最具稀缺性,也最容易形成清晰的供需叙事。但随着 AI 从训练竞赛走向推理落地,产业逻辑已经出现结构性转折。未来真正影响增长速度的,不再只是单颗芯片性能,而是整套基础设施能否协同运转。

可以用一个更清晰的框架来理解当前阶段的 AI 基建:

-

训练侧决定能力上限

-

推理侧决定商业规模

-

数据中心与电力决定扩张速度

-

安全治理决定企业落地深度

这意味着,下一轮 AI 基建机会不会只停留在芯片端,而会沿着“推理基础设施 + 数据中心 + 电力系统 + 高速互联 + 企业治理平台”全面展开。

从更长期的视角看,AI 正在从一个模型竞争行业,逐步演变为一个系统工程行业。谁能够在算力、网络、能源和运行平台之间形成协同优势,谁就更有可能在未来 2 - 3 年的产业扩张中占据主动位置。

风险提示:本文无任何投资建议,仅供信息参考,投资需谨慎。

分享

相关文章

GateClaw 与 AI Skills:Web3 AI Agent 的能力体系解析

GateClaw 的核心功能:Web3 AI Agent 工作站能力解析

解读 Vana 的野心:实现数据货币化,构建由用户主导的 AI 开发生态

什么是 TAO?Bittensor 代币经济学、供应模型与激励机制详解

一文盘点 Top 10 AI Agents