去中心化衍生品市场的发展一直面临流动性不足和交易深度有限的问题。与中心化交易所拥有专业做市商和庞大资金支持不同,许多链上交易平台需要自行建立流动性池,这往往导致资本利用率下降和市场流动性分散。

CyberDEX 的出现代表了另一种发展思路。作为建立在 Optimism 网络上的永续合约交易平台,CyberDEX 并不自行构建流动性体系,而是直接接入 Synthetix 已经建立的共享流动性网络。通过这种方式,平台能够获得更高的市场深度和更稳定的交易体验,同时降低协议扩展成本。

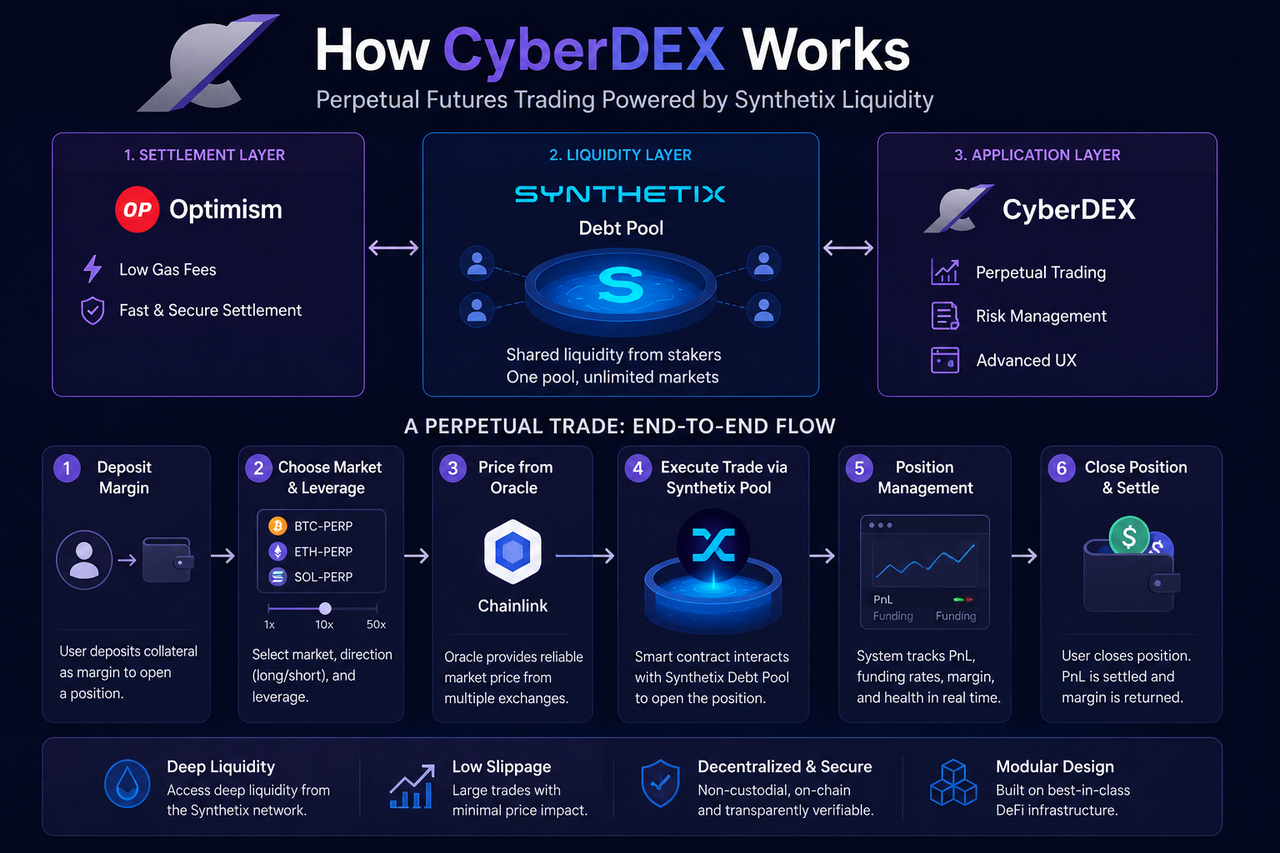

什么是 CyberDEX 交易架构?

CyberDEX 的交易架构由三部分组成:Optimism 结算层、Synthetix 流动性层以及 CyberDEX 应用层。三者共同构成完整的链上衍生品交易体系。

Optimism 负责交易执行和链上结算,提供较低的 Gas 成本和更高的交易效率;Synthetix 提供统一流动性池和合成资产基础设施;CyberDEX 则负责订单管理、交易界面和用户体验设计。

这种分层模式意味着 CyberDEX 不需要承担流动性建设工作,而可以专注于衍生品产品创新和交易功能开发。

| 架构层级 | 主要协议 | 核心功能 |

|---|---|---|

| 应用层 | CyberDEX | 交易界面与交易功能 |

| 流动性层 | Synthetix | 提供共享流动性 |

| 结算层 | Optimism | 链上交易执行与结算 |

这种设计与传统交易所将所有功能集中于同一系统的方式存在明显区别。

Synthetix Debt Pool 如何提供流动性?

Synthetix 的核心创新在于 Debt Pool(债务池)机制。与传统流动性池由用户存入交易对资产不同,Synthetix 将所有质押资产汇集为统一流动性来源。

当用户质押资产铸造合成资产时,本质上成为整个系统债务池的一部分。所有质押者共同承担系统债务,并共同分享交易手续费和生态激励。

CyberDEX 接入这一流动性网络后,用户开仓时不需要寻找交易对手,而是直接与 Debt Pool 进行交易。无论市场买卖方向如何变化,统一流动性池都能够为市场提供深度支持。

这种模式解决了许多传统 DeFi 交易平台面临的流动性碎片化问题,也提高了整体资本利用效率。

CyberDEX 如何实现低滑点交易?

滑点通常发生在市场深度不足的情况下。当用户交易规模较大时,订单需要不断消耗市场挂单,从而导致成交价格偏离预期。

CyberDEX 采用共享流动性模型后,交易深度不再依赖单一交易对或独立资金池,而是来自整个 Synthetix 网络支持的统一流动性。

由于所有交易都面向同一个流动性来源,因此市场能够容纳更大的交易规模,并降低价格冲击风险。这也是许多基于 Synthetix 构建的衍生品平台能够提供机构级交易体验的重要原因。

不过,滑点并不会被完全消除。当市场出现剧烈波动或流动性利用率达到较高水平时,仍可能出现价格偏差。

Chainlink 与预言机系统如何提供价格数据?

永续合约市场的稳定运行依赖准确的价格来源。如果价格数据出现偏差,可能导致错误清算、套利攻击以及系统风险。

CyberDEX 通过链上预言机获取外部市场价格,并将这些价格用于交易执行和风险管理。预言机网络会持续从多个交易市场采集数据,并生成聚合价格。

在用户开仓或平仓时,系统并不会依赖订单簿中的报价,而是直接使用预言机价格进行计算。这种机制减少了市场操纵空间,也提高了交易公平性。

预言机价格主要用于以下场景:

-

仓位开立

-

仓位平仓

-

保证金计算

-

资金费率结算

-

强制平仓判断

因此,预言机系统实际上是整个 CyberDEX 交易架构的重要组成部分。

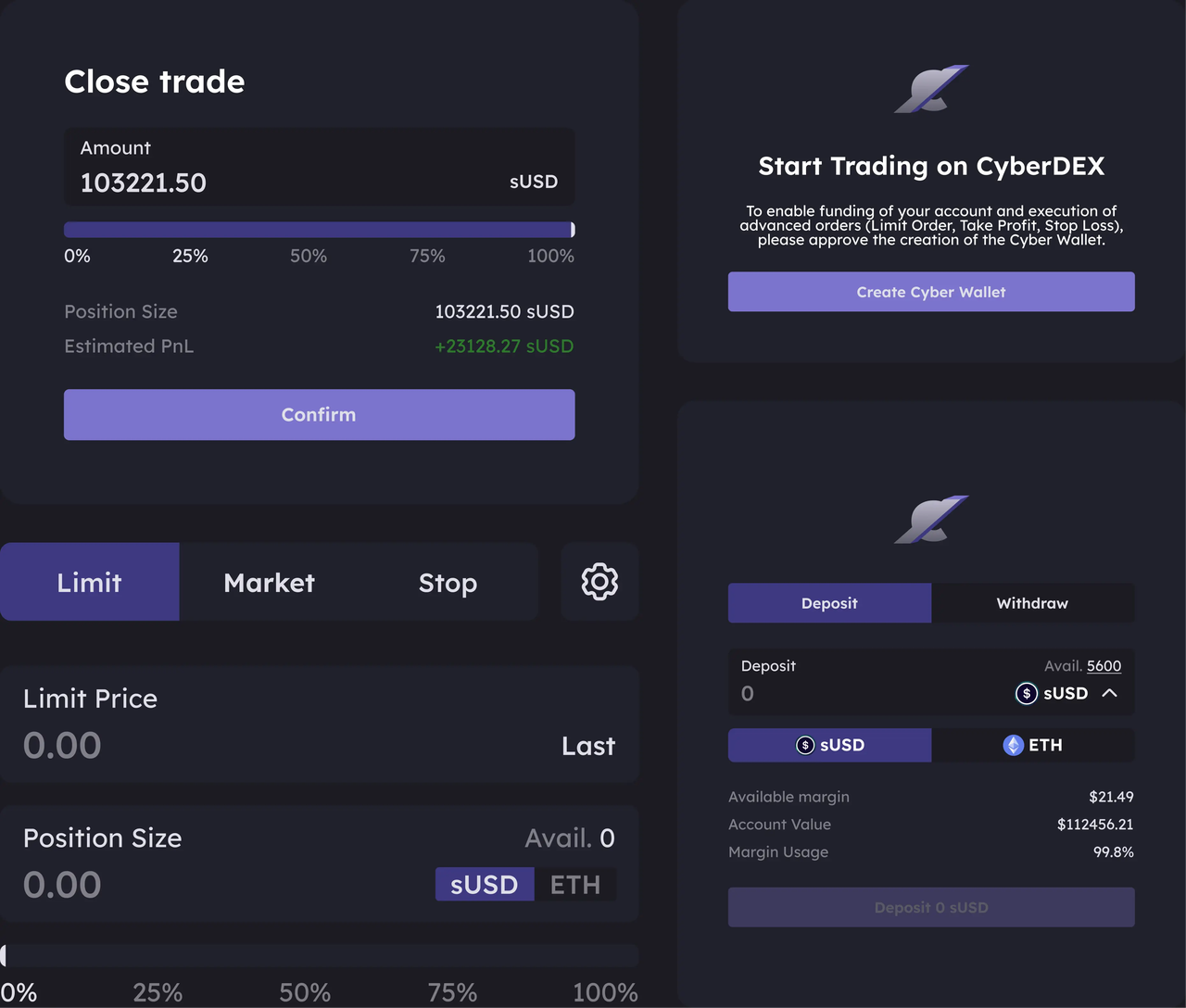

一笔永续合约交易如何完成?

从用户视角来看,CyberDEX 的交易流程与中心化交易所较为接近,但其底层执行逻辑完全不同。

首先,用户向平台存入保证金,并选择希望交易的市场。随后设置杠杆倍数和仓位方向,系统根据当前预言机价格计算可开仓规模。

订单提交后,智能合约会调用 Synthetix 流动性池完成交易,并记录仓位信息。持仓期间,系统会持续计算浮动盈亏和资金费率变化。

当用户选择平仓时,智能合约会再次调用预言机价格计算最终盈亏,并完成资产结算。

整个流程可以简化为:

| 阶段 | 系统执行内容 | 核心功能 |

|---|---|---|

| 存入保证金 | 锁定交易资金 | 交易界面与交易功能 |

| 开仓 | 调用 Debt Pool 流动性 | 提供共享流动性 |

| 持仓 | 实时计算盈亏 | 链上交易执行与结算 |

| 资金费率结算 | 调整市场多空平衡 | |

| 平仓 | 完成收益结算 |

所有操作均由链上智能合约自动完成,无需中心化机构介入。

CyberDEX 与 AMM DEX 有什么区别?

许多用户会将 CyberDEX 与 Uniswap 等 AMM 交易所进行比较,但两者服务的市场和底层机制并不相同。

AMM 的核心是流动性池定价模型,交易价格由池内资产比例决定。随着交易规模增加,价格会发生变化,因此容易产生滑点。

CyberDEX 则采用预言机驱动的永续合约模式,交易价格直接参考外部市场价格,流动性由共享 Debt Pool 提供支持。

| 对比维度 | CyberDEX | AMM DEX |

|---|---|---|

| 产品类型 | 永续合约 | 现货交易 |

| 流动性来源 | Debt Pool | LP 流动性池 |

| 定价方式 | 预言机价格 | AMM 曲线 |

| 对手方 | 共享流动性池 | 流动性池 |

| 主要用途 | 杠杆与对冲 | 代币兑换 |

因此,两种协议虽然都属于 DeFi 交易平台,但解决的问题并不相同。

CyberDEX 运作机制的优势与潜在局限

CyberDEX 最大的优势在于共享流动性架构。通过利用 Synthetix 已建立的流动性网络,平台能够避免重复建设资金池,提高资本利用效率,并为用户提供更深的市场深度。

同时,模块化设计使 CyberDEX 可以专注于产品创新,而无需承担底层流动性管理工作。这种分工模式有助于推动整个 DeFi 生态向专业化方向发展。

不过,共享基础设施也意味着平台运行会受到上游协议影响。如果 Synthetix 流动性层或预言机系统出现异常,CyberDEX 的交易功能也可能受到影响。因此,协议间依赖关系是这种架构需要面对的重要挑战。

总结

CyberDEX 的核心运作逻辑建立在 Synthetix 的共享流动性网络之上。用户在平台上进行永续合约交易时,本质上是在与统一的 Debt Pool 进行交互,而不是依赖传统订单簿撮合或 AMM 流动性池完成交易。

通过将 Optimism 作为结算层、Synthetix 作为流动性层、CyberDEX 作为应用层,平台构建了一套模块化的 DeFi 衍生品交易架构。这种设计不仅提高了资本效率,也为未来链上衍生品市场的发展提供了新的基础设施范式。

FAQs

CyberDEX 为什么不需要传统做市商?

CyberDEX 使用 Synthetix 的 Debt Pool 提供统一流动性。用户交易时直接与共享流动性池交互,因此无需依赖传统做市商维持市场深度。

CyberDEX 的流动性来自哪里?

CyberDEX 的流动性主要来自 Synthetix 质押者组成的 Debt Pool。所有质押资产共同构成统一市场流动性来源。

CyberDEX 是否使用订单簿?

CyberDEX 不采用传统订单簿模式。交易价格主要来源于预言机数据,交易执行则通过智能合约和共享流动性池完成。

CyberDEX 如何降低滑点?

由于交易流动性来自整个 Synthetix 网络而非单一流动性池,因此市场深度更高,大额交易产生的价格冲击相对较小。

CyberDEX 与 GMX 的流动性机制有什么区别?

CyberDEX 使用 Synthetix Debt Pool 提供流动性,而 GMX 采用 GLP 多资产流动性池模式。两者都属于共享流动性设计,但底层结构和风险承担机制不同。

分享

目录

相关文章

Master Protocol:激活 BTC 生息潜力

什么是 Fluid(FLUID)?一文了解 Fluid 的流动性基础设施与 DeFi 聚合机制

Fluid(FLUID)代币经济模型解析:用途、分配与激励机制

链上数据分析:六个分析工具介绍及使用案例