在当前 DeFi 逐渐从高波动收益向稳定收益过渡的背景下,以美国国债、货币市场基金为代表的低风险资产正在成为链上新的增长引擎。Ondo Finance 正是在这一趋势中崛起,通过结构化产品设计,将传统金融收益引入区块链体系,为用户提供更可预测的回报来源。

从更宏观的视角来看,ONDO 代币不仅是协议治理工具,更是连接链上资本与传统金融体系的关键枢纽。其经济模型体现的是一种“资产端真实收益 + 协议端代币激励”的组合路径,使 DeFi 从流动性驱动逐步转向收益驱动与资产驱动的长期结构。

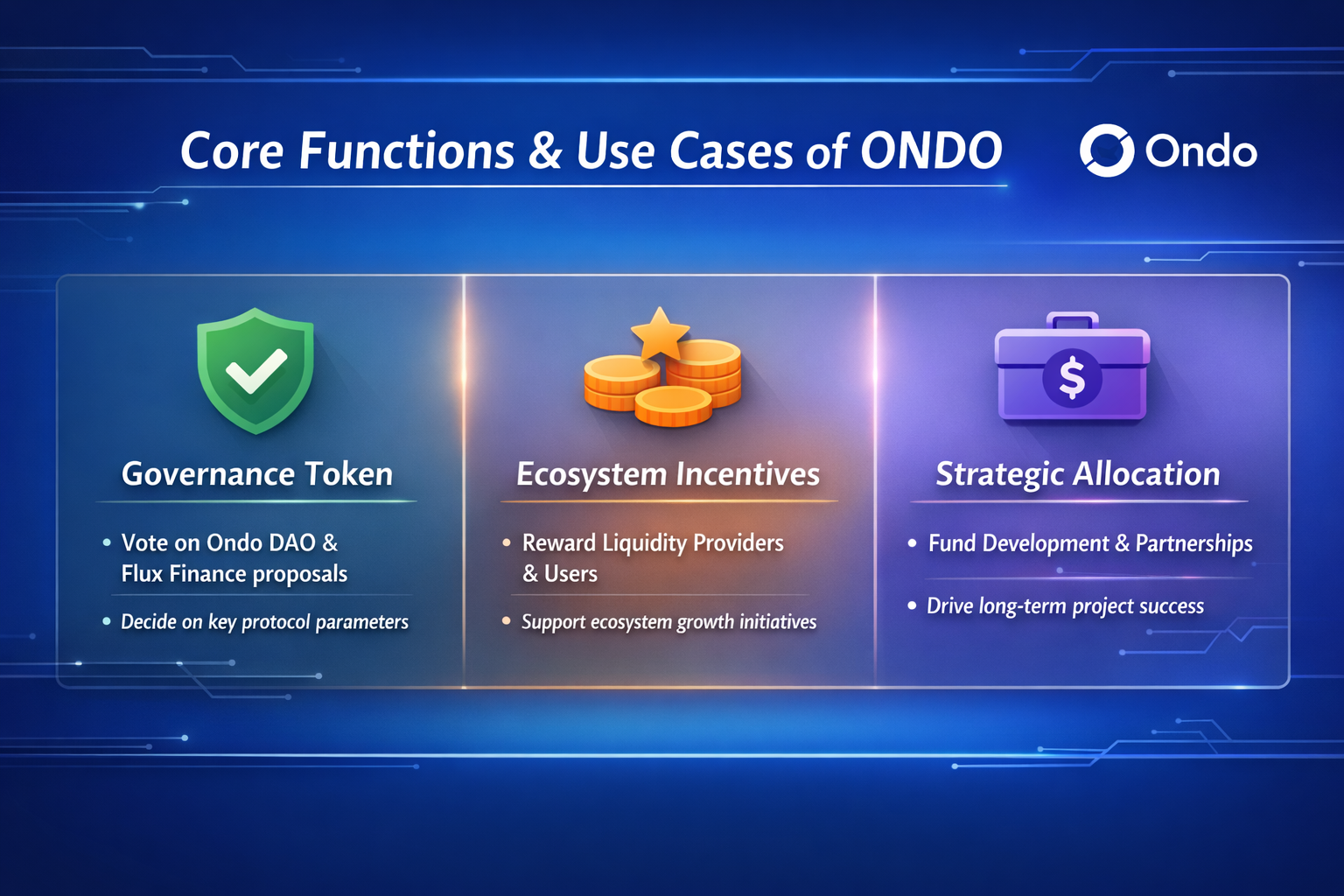

ONDO 代币的核心功能与用途

ONDO 代币在 Ondo Finance 生态中承担着多重角色,其设计并非单一支付或激励工具,而是围绕协议治理、生态激励与价值捕获展开。

-

ONDO 是治理层的核心凭证。持有者可以参与协议关键决策,包括产品上线、资产配置范围、费用结构以及风险控制参数等。这种设计确保协议发展方向由社区与利益相关方共同决定,而非中心化机构主导。

-

ONDO 在生态激励中发挥重要作用。协议通过代币奖励,激励用户参与流动性提供、产品使用以及生态建设,从而形成正向增长循环。例如,在 RWA 产品(如链上美债基金)中,早期参与者可能获得额外 ONDO 激励,以补偿流动性与信任成本。

-

ONDO 还具备潜在的价值捕获能力。随着协议管理资产规模(AUM)的增长,费用收入增加,代币可能通过回购、分红或质押机制与协议收入产生关联,从而建立长期价值支撑。

代币的发行、分配与激励机制

ONDO 的代币经济模型在设计上更接近“长期治理资源分配体系”,其核心目标是确保协议控制权逐步向社区过渡,同时为生态扩张提供持续激励。

在发行机制上,ONDO 设定为固定总量 100 亿枚,且无通胀模型,意味着协议不会通过额外增发稀释现有持有者权益。这一设计强调长期供给稳定性,使代币价值更多依赖生态增长与治理需求,而非通胀激励驱动。

在分配结构上,ONDO 采用了明确的比例划分,并结合长期解锁机制进行释放:

-

生态增长(Ecosystem Growth)约 52.1%:用于激励用户参与、合作伙伴拓展以及生态建设,是最大占比部分

-

协议开发(Protocol Development)约 33.0%:用于团队、开发者与长期技术建设

-

私募融资(Private Sales)约 12.9%:分配给早期投资机构与战略支持方

-

社区公开销售(Community Access Sale)约 2.0%:面向更广泛用户分发

从流通结构来看,ONDO 初始流通比例约为 14.3%,其余代币按照不同类别设置了 1 年锁仓 + 多年线性释放(最长达 5 年)的解锁周期。这种设计在控制短期抛压的同时,也强化了长期利益绑定。

在具体释放机制上,不同参与方的锁仓安排存在差异:

-

团队与核心贡献者:最长可达 5 年锁定周期

-

种子轮与 A 轮投资者:通常为 1 年锁定 + 48 个月线性释放

-

社区销售部分:锁定期与释放周期相对较短,以提升市场流动性

需要注意的是,ONDO 的激励逻辑并不依赖传统 DeFi 中常见的高通胀流动性挖矿模式,而是更多通过生态资金分配与治理控制权来驱动参与。例如,DAO 可通过投票决定代币如何用于激励特定产品、市场或合作伙伴,从而实现更精细化的资源配置。

整体来看,ONDO 的代币分配与释放机制强调三个核心目标:

-

长期激励一致性:通过长周期解锁绑定核心参与者

-

生态优先增长:将超过一半代币用于生态扩展

-

治理驱动分配:由 DAO 决定资源使用方向

这种结构使 ONDO 更接近“链上资产管理平台的治理权益凭证”,而非单纯的流动性激励代币,也反映出 RWA 赛道对稳定性与长期资本效率的更高要求。

如何通过 ONDO 代币参与去中心化治理?

ONDO 持有者可以通过链上治理机制直接参与协议决策,这一过程通常包括提案、投票与执行三个阶段。

在提案阶段,持有一定数量 ONDO 的用户可以提交治理提案,例如新增资产类别、调整收益分配模型或优化风险控制机制。提案需要满足最低门槛,以防止垃圾提案干扰治理效率。

在投票阶段,代币持有者根据持仓数量进行加权投票。这种机制虽然提高了资本效率,但也可能带来“鲸鱼主导”的问题,因此部分协议会引入委托投票或二次投票机制进行优化。

在执行阶段,通过的提案将由智能合约自动执行或由治理执行层推进落地。这种模式确保治理决策具有透明性与可验证性。

值得注意的是,ONDO 治理的核心不只是参数调整,更涉及对现实世界资产(RWA)的选择与管理。这意味着治理参与者需要具备一定的金融知识,而不仅仅是链上操作能力。

ONDO 代币的市场价值与长期潜力

ONDO 的市场价值,本质上取决于两个核心变量:协议资产规模(AUM)与真实收益能力。

随着 RWA 赛道的快速发展,越来越多资金正在从高风险 DeFi 转向低波动、可预测收益的资产类别。Ondo Finance 通过将美国国债等传统资产引入链上,使其成为这一趋势的重要参与者。

从增长逻辑来看,ONDO 的价值可能来源于以下几个方面:

-

资产规模扩张:AUM 增长带来更多管理费用

-

机构资金入场:传统金融机构对合规 RWA 产品的需求提升

-

生态扩展:更多链上应用接入 Ondo 的资产产品

-

代币机制优化:如质押、回购或收益分配机制

长期来看,如果 Ondo 能够建立稳定的资产管理能力,并在合规框架下持续引入现实资产,其代币价值可能具备类似“链上资管平台权益”的属性。

投资 ONDO 代币的风险与收益分析

尽管 ONDO 具备明确的应用场景与增长逻辑,但其投资仍然存在多方面风险。

-

监管风险:RWA 赛道涉及传统金融资产,其合规性高度依赖不同国家和地区的监管政策。一旦监管收紧,可能影响产品发行与用户参与。

-

资产风险:虽然美债等资产被视为低风险,但并非完全无风险,利率波动、流动性变化都可能影响收益表现。

-

代币模型风险:如果激励机制设计不合理,可能导致代币价格波动加剧,甚至出现流动性枯竭问题。

-

市场竞争风险:随着 RWA 成为热门赛道,越来越多协议进入这一领域,Ondo 需要持续保持产品与结构优势。

从收益角度来看,ONDO 的潜在回报主要来自两部分:

-

协议增长带来的代币升值

-

参与生态激励与治理获得的额外收益

因此,其风险收益特征更接近“高成长性资产 + 稳定收益底层”的组合结构。

总结

ONDO 代币经济模型体现的是 DeFi 向现实资产融合的一种重要演进路径,其核心在于通过代币激励与真实收益结合,构建可持续的增长机制。

相较于早期依赖高通胀激励的 DeFi 模式,Ondo 更强调资产质量、收益稳定性与长期资本效率,这使其在当前市场环境中具备一定的结构优势。

随着 RWA 赛道的持续发展,ONDO 是否能够真正建立“链上资产管理平台”的长期价值,将取决于其在合规、产品设计与生态扩展方面的持续能力。这不仅是一个代币模型的验证过程,也是 DeFi 与传统金融融合路径的重要实践。

分享

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力

Master Protocol:激活 BTC 生息潜力