摘要

-

在熊市或下跌预期较强的市场中,做多看跌期权(Long Put)是一种典型的有限亏损、下行收益弹性较强的策略。

-

与直接做空现货相比,做多看跌期权最大的优势在于最大亏损事先确定,投资者只需承担权利金成本。

-

这一策略不仅适合表达明确的看空观点,也适合在组合已有多头持仓时进行阶段性风险对冲。

-

做多看跌期权并不是单纯“赌方向”,其成败同时取决于价格下跌幅度、下跌发生的时间以及市场波动率变化。

-

在熊市环境中,该策略更适合用于“预期价格会较快下跌”的阶段,而不适合在高波动、期权溢价过高时盲目追空。

引言

在熊市环境下,投资者通常会面临一个现实问题:如果判断市场接下来还会跌,应该如何参与这段下跌行情?

最直接的方式当然是卖出现货,或者通过融券、永续合约等工具做空。但这些方式往往伴随着更高的资金占用、更复杂的风控要求,甚至在某些情况下会面临理论上无限的亏损风险。对于并不希望承担过高尾部风险的投资者而言,做空虽然方向明确,却未必是最容易长期执行的方式。

这也是看跌期权存在的重要意义。买入一份看跌期权,本质上是支付一笔固定成本,换取在未来某段时间内,以预先约定的价格卖出某项资产的权利。投资者并没有义务行权,但一旦市场真的下跌,这项权利就会变得更有价值。

因此,做多看跌期权本质上是一种“用有限成本换取下跌收益弹性”的策略。它既有进攻属性,因为市场大跌时收益会迅速放大;也有防守属性,因为即使判断错误,最大亏损也被锁定在最初支付的权利金之内。

做多看跌期权策略

2.1 策略特点

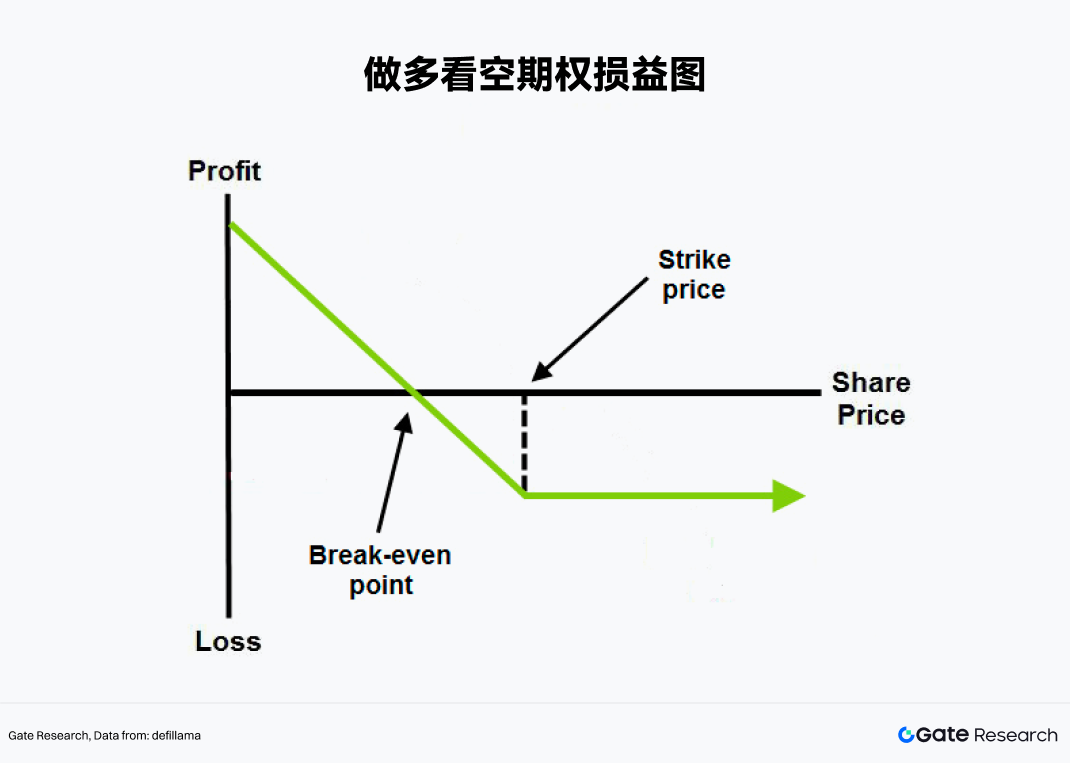

看跌期权(Put Option)给予买方一项权利,即在到期日前或到期日,以约定执行价卖出标的资产。买入看跌期权,就是市场常说的做多看跌期权(Long Put)。

这一策略最适合的市场判断非常清晰:投资者预期某个标的价格未来将下跌,而且最好是在有限时间内出现较明显的下跌。与现货不同,期权是带有期限的工具。投资者买入期权时支付的是权利金,这笔钱相当于为自己的判断买了一张“时间有限的保险单”。如果在有效期内,标的价格向有利方向运行,这张“保险单”会升值;如果市场没有如预期下跌,或者下跌来得太慢,期权的时间价值就会不断流失,最终可能变得一文不值。

从收益结构来看,做多看跌期权具备几个非常鲜明的特点。

-

最大亏损有限。无论标的价格后续涨多少,买方最多损失买入期权时支付的权利金。

-

下跌收益显著。只要标的价格持续下跌,看跌期权的价值就会同步上升,最大收益同样有限。

-

盈亏平衡点明确。只有当标的价格跌破“执行价减去权利金”的位置后,到期收益才真正转正。

-

策略对时间较敏感。方向看对不够,价格还需要在期权到期前有效下跌。

也正因为如此,做多看跌期权虽然属于看空策略,但它不是一种“只要觉得会跌就一定适合做”的工具。它更像是对未来一段时间价格方向、节奏和波动的综合判断。

2.2 策略优势

熊市并不只是价格下跌这么简单。它往往伴随着估值压缩、流动性收缩、风险偏好下降,以及波动率的显著抬升。在这种环境中,做多看跌期权之所以常被视为经典熊市策略,主要有三个原因。

首先,它能够放大对下跌趋势的表达效率。如果投资者直接卖出标的,收益与价格下跌通常是一比一关系;而买入看跌期权后,在下跌加速、波动率上升的阶段,期权价值往往会表现出更高弹性。

其次,它能够控制最坏损失。熊市中最容易出现的情况之一,是市场虽然整体走弱,但中间会不断出现急速反弹。很多直接做空的交易,最后不是看错方向,而是死在中途的大幅波动里。做多看跌期权的优势在于,即使市场短线突然反抽,买方也不会像杠杆空头那样被无限追损。

从实战角度看,做多看跌期权最适合的,不一定是“市场已经暴跌完毕”的阶段,而往往是“趋势刚刚转弱、但恐慌尚未完全释放”的时期。因为当市场已经高度恐慌时,期权隐含波动率通常会明显抬升,此时再去买入看跌,成本往往很高,赔率反而未必理想。

2.3 策略案例

Gate 目前支持多种主流代币的做空期权,以 BTC 为例,假设某一时点,BTC 现价为 84,000 USDT。一位投资者判断,未来一个月内市场可能因为宏观预期转弱、资金避险和高位获利盘释放而进入进一步下跌阶段。与其直接做空永续合约,他选择买入一张一个月后到期、执行价为 80,000 USDT 的 BTC 看跌期权,权利金为 4,000 USDT。

那么,这笔交易的几个关键数字如下:

• 标的价格:84,000 USDT

• 执行价:80,000 USDT

• 权利金:4,000 USDT

• 到期时间:30 天

• 盈亏平衡点:76,000 USDT

也就是说,到期时只有当 BTC 跌破 76,000 USDT,这笔交易才开始实现净盈利。

如果一个月后,BTC 跌到 70,000 USDT,那么这张看跌期权的内在价值就是:

80,000 - 70,000 = 10,000 USDT

扣除最初支付的 4,000 USDT 权利金后,净盈利为:

10,000 - 4,000 = 6,000 USDT

反过来,如果到期时 BTC 价格仍高于 80,000 USDT,那么这张看跌期权没有行权价值,投资者最大亏损就是最初支付的 4,000 USDT。

做多看跌期权的收益、风险与关键变量

要真正理解这套策略,关键不在于记住“看跌能赚钱”这句话,而在于理解它为何赚钱,以及在什么情况下会失效。

3.1 收益来源:价格下跌

做多看跌期权最直接的收益来源,是标的价格下跌。假设某资产当前价格为 36.25 美元,投资者买入一份执行价为 35 美元的看跌期权,支付权利金 2 美元,剩余期限为 90 天。那么这笔交易的盈亏平衡点是 33 美元,即:

盈亏平衡点 = 执行价 - 权利金 = 35 - 2 = 33

如果到期时价格跌到 30 美元,这份看跌期权的内在价值为 5 美元,扣除最初支付的 2 美元后,净盈利为 3 美元。如果到期时价格仍在 35 美元及以上,这张期权没有内在价值,最大亏损就是最初支付的 2 美元权利金。这也是 Long Put 最核心的结构:上涨时亏损有限,下跌时收益持续扩大。

3.2 时间损耗:看对方向也未必赚钱

期权与现货最大的不同,在于它带有“时间”这一维度。

对于看跌期权买方而言,时间往往不是朋友。只要市场没有立刻按预期下跌,期权中的时间价值就会逐步流失。哪怕最终方向判断是对的,只要跌得太慢、跌得太晚,交易结果也可能不理想。

这意味着,做多看跌期权不仅是在判断“会不会跌”,更是在判断“什么时候跌”。

3.3 波动率变化:熊市中的另一层影响

除了价格和时间,波动率也是期权交易中非常关键的变量。

通常来说,市场越恐慌,期权越贵,尤其是看跌期权。因为在下跌行情中,投资者更愿意为保护或投机支付溢价。因此,做多看跌期权通常受益于隐含波动率上升。但这也带来另一个问题。如果投资者是在市场已经大跌、恐慌极高、期权价格明显偏贵时买入看跌,那么后续即使方向继续正确,波动率回落也可能抵消掉一部分利润。也就是说,Long Put 不是只赌价格下跌,某种程度上也在赌“下跌尚未被完全定价”。

总结

做多看跌期权是熊市行情中最经典的方向性期权策略之一。它的吸引力在于,用有限亏损去换取价格下跌时的较高收益弹性。相比直接做空,它更容易控制尾部风险;相比单纯卖出现货,它又保留了更强的进攻性。

但这并不是一种只要看空就能轻松获利的工具。Long Put 的难点在于,它同时要求投资者对方向、节奏、时间和波动率都有一定判断。市场跌得不够快、不够深,或者买入时点过于拥挤,都可能让这笔交易的实际效果大打折扣。

加密货币作为典型的高波动资产,为 Long Put 提供了天然适用场景。一旦市场进入风险偏好下降、价格趋势走弱、事件驱动增强的阶段,买入看跌期权往往会成为一种兼具防守与进攻属性的策略选择。但从本质上说,它仍然不是“抄作业型工具”,而是一种需要纪律和节奏感的交易方法。

参考文献:

-

Gate, https://www.gate.com/help/other/options/28363/introductions-of-gate.io-s-options

-

Investopedia, https://www.investopedia.com/terms/l/long_put.asp

-

InteractiveBroker,https://www.interactivebrokers.com/campus/trading-lessons/bear-market-long-put/

-

Optionclue, https://optionclue.com/en/tradinglossary/long-put/

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

相关研报

相关文章