En el contexto de la evolución de las “Curve Wars” en DeFi, la función de CVX ha superado la categoría de token de recompensa convencional. Actualmente, CVX actúa como un puente entre los derechos de voto de veCRV, la asignación de rentabilidad del protocolo, la competencia por incentivos de gauge y la gobernanza, consolidándose como uno de los activos de gobernanza más relevantes dentro del ecosistema Curve.

Con la expansión de Convex hacia ecosistemas veToken como Frax, FX Protocol y Prisma, el alcance de gobernanza y la estructura de rentabilidad de CVX han evolucionado: de ser una herramienta de optimización de rentabilidad en Curve ha pasado a convertirse en una sofisticada capa de coordinación de incentivos DeFi.

Función del token CVX en el protocolo

CVX se utiliza principalmente para la gobernanza del protocolo, incentivos de rentabilidad y coordinación de patrimonio veCRV. Convex no reemplaza a Curve, sino que actúa como una capa de optimización de rentabilidad dentro de su ecosistema, agregando veCRV para mejorar la eficiencia de capital de la liquidez.

Tradicionalmente, los usuarios que buscan mayor rentabilidad en Curve deben bloquear CRV durante largos periodos para obtener veCRV y gestionar la gobernanza y el boost de manera compleja. Convex simplifica este proceso agregando veCRV, permitiendo a los usuarios obtener rentabilidades superiores sin tener que bloquear grandes cantidades de CRV por sí mismos.

La función central de CVX es conectar la “gobernanza del protocolo” y los “incentivos de rentabilidad”. CVX representa tanto el poder de gobernanza en Convex como la influencia del protocolo sobre la asignación de incentivos veCRV durante las Curve Wars. El valor de CVX está directamente relacionado con la cantidad de veCRV controlada por Convex, los flujos de rentabilidad de Curve y el impacto de gobernanza del protocolo.

En el sector, CVX se considera un token de gobernanza DeFi, aunque en realidad es un activo compuesto que combina derechos de rentabilidad, derechos de gobernanza y capacidad de coordinación de incentivos.

Rol de CVX en Convex Finance

Una función clave de CVX es la participación en la gobernanza de Convex. Al bloquear CVX, los usuarios obtienen derechos de voto y pueden influir en la asignación de peso de gauge, cambios de parámetros del protocolo y aspectos de la gobernanza del mecanismo de rentabilidad. Dado que Convex agrega grandes cantidades de veCRV, las decisiones de gobernanza de CVX afectan indirectamente los flujos de incentivos en todo el ecosistema Curve.

Además de la gobernanza, CVX es fundamental en la distribución de rentabilidad. Los holders pueden poner CVX en staking para recibir una parte de las rentabilidades de la plataforma, incluidas recompensas de Curve, Frax y otros ecosistemas. Estas recompensas suelen convertirse en cvxCRV u otros activos mapeados antes de distribuirse a los stakers de CVX.

CVX es el activo principal de recompensa dentro del framework de incentivos de Convex. Cuando los usuarios LP de Curve obtienen rentabilidad en CRV a través de Convex, el protocolo emite CVX adicional proporcional a la rentabilidad de CRV. Esto genera un “modelo de incentivos dual”, donde los usuarios reciben tanto la rentabilidad nativa de Curve como recompensas adicionales de Convex.

Con la expansión de Convex a otros ecosistemas veToken como FX Protocol y Prisma, el rol de CVX se transforma: pasa de ser un token de gobernanza exclusivo de Curve a una herramienta de coordinación de incentivos entre protocolos.

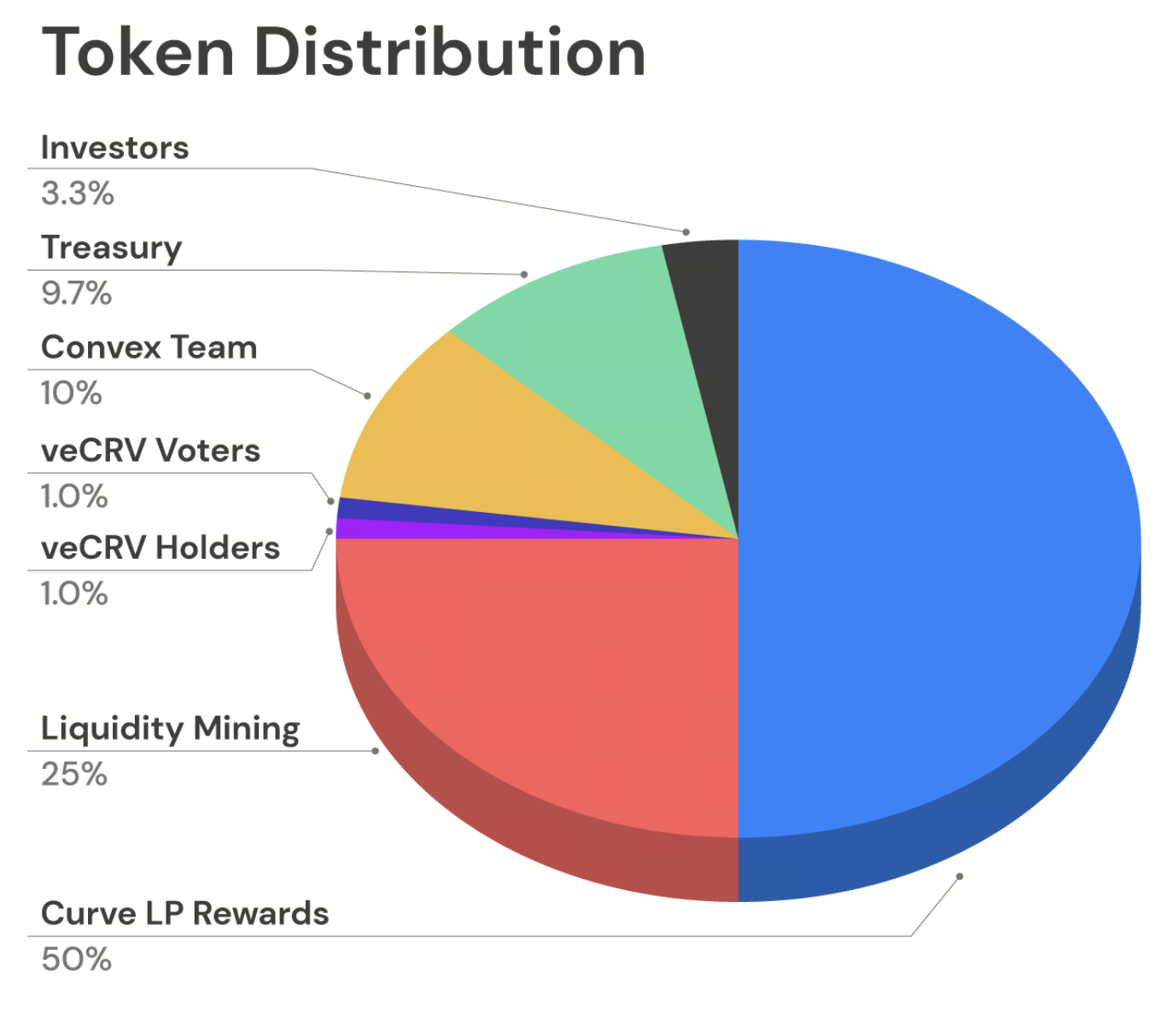

Mecanismo de emisión y estructura de suministro de CVX

La oferta máxima de CVX está limitada a 100 millones, y su emisión está directamente vinculada a la rentabilidad en CRV obtenida en la plataforma Convex. A diferencia de las liberaciones únicas, CVX emplea un modelo de emisión dinámica: se acuñan nuevos CVX proporcionalmente a medida que los usuarios obtienen rentabilidad en CRV a través de Convex.

Este modelo de “acuñación impulsada por rentabilidad” implica que el crecimiento de CVX está directamente correlacionado con la actividad en Convex, el volumen de rentabilidad de Curve y la participación de LP. A medida que la rentabilidad de Curve en Convex aumenta, la distribución de CVX se acelera.

No obstante, el ratio de acuñación de CVX no es permanente. El mecanismo de “Cliff Reduction” del protocolo reduce gradualmente el ratio de acuñación a medida que se libera más CVX, ralentizando la emisión conforme la oferta se acerca al límite máximo.

Inicialmente, aproximadamente la mitad de todos los CVX se asignaron a incentivos para LP de Curve, y el resto se distribuyó entre minería de liquidez, el equipo, inversores, la tesorería y airdrops a la comunidad veCRV. Esta estructura evidencia la dependencia inicial de Convex respecto a la expansión del ecosistema Curve y la agregación de veCRV.

Fuente: convexfinance.com

Relación entre CVX, veCRV y cvxCRV

CVX, veCRV y cvxCRV están profundamente interconectados. veCRV es el activo bloqueado para gobernanza de Curve, mientras que cvxCRV es un “veCRV tokenizado” emitido por Convex tras bloquear CRV.

Cuando los usuarios depositan CRV en Convex, el protocolo bloquea el CRV de forma permanente y lo convierte en veCRV. Los usuarios reciben cvxCRV en una proporción 1:1, lo que les permite beneficiarse del potencial de rentabilidad de veCRV sin el bloqueo a largo plazo de manera individual.

CVX ocupa la posición superior en esta estructura. Mediante la gobernanza, los holders de CVX influyen en el uso que Convex da al veCRV agregado, incluyendo la dirección de votación de gauge y la asignación de incentivos. Así, CVX es esencialmente la “capa de control de gobernanza” de Convex sobre veCRV.

Este framework establece un sistema de rentabilidad por niveles basado en veToken: veCRV de Curve en la base, cvxCRV de Convex en el nivel intermedio y CVX en la parte superior, gestionando la gobernanza y la coordinación de incentivos.

Mecanismo de gobernanza de Convex Finance

La gobernanza de Convex se basa en un mecanismo de Vote Locking. Para participar, los usuarios deben bloquear CVX durante al menos 16 semanas, obteniendo derechos de voto correspondientes. Este modelo, similar a la estructura veCRV de Curve, es una forma de gobernanza ponderada por tiempo.

El CVX bloqueado permite participar en la gobernanza y puede generar rentabilidades adicionales, ya que Convex redistribuye parte de las rentabilidades de la plataforma a quienes bloquean sus tokens. Así, el Vote Locking funciona como mecanismo de incentivo tanto para gobernanza como para rentabilidad.

La gobernanza se centra en el uso de veCRV, los pesos de votación de gauge y propuestas de actualización del protocolo. Debido a la agregación sustancial de veCRV por parte de Convex, los resultados de su gobernanza afectan directamente los flujos de incentivos de liquidez en Curve.

Para evitar que posiciones bloqueadas inactivas dificulten la eficiencia de la gobernanza, Convex implementó un mecanismo “Kick”. Si los usuarios no retiran sus activos tras el desbloqueo, otros pueden iniciar un proceso de limpieza y obtener una pequeña recompensa, garantizando la participación activa en la gobernanza.

Modelo de incentivos de CVX y lógica de distribución de rentabilidad DeFi

El modelo de incentivos de CVX se fundamenta en la estructura de rentabilidad de Curve. Convex no “crea rentabilidad de la nada”; en cambio, agrega veCRV para mejorar la eficiencia de rentabilidad de LP en Curve, redistribuyendo una parte de las rentabilidades a los holders de CVX.

Cuando los usuarios aportan liquidez LP a Curve a través de Convex, reciben recompensas en CRV. El protocolo distribuye CVX adicional en función del volumen de CRV obtenido, vinculando estrechamente la distribución de CVX a la actividad de liquidez en Curve.

Además, los stakers de CVX reciben una parte de las rentabilidades por tarifas de trading de la plataforma, provenientes de Curve, Frax, FX Protocol y otros ecosistemas, y distribuidas como cvxCRV, cvxFXS y activos similares.

Esto conforma un clásico “modelo de ciclo de rentabilidad DeFi”: Curve aporta la rentabilidad base, Convex agrega veCRV para rentabilidades mejoradas, y CVX gestiona y redistribuye los incentivos. A medida que más protocolos veToken se integran con Convex, este framework de coordinación se expande entre protocolos.

CVX vs. CRV y otros tokens de gobernanza DeFi

CVX se diferencia de los tokens de gobernanza DeFi tradicionales porque su valor está basado no solo en la gobernanza del protocolo, sino también en su capacidad de agregación de veCRV. Mientras que CRV es el token nativo de gobernanza de Curve, CVX actúa como un “activo de gobernanza de segunda capa” construido sobre la estructura de incentivos de Curve.

A diferencia de los tokens de gobernanza estándar, enfocados únicamente en la votación de propuestas, CVX destaca por el control sobre los flujos de rentabilidad y los modelos de incentivos. Dada la agregación de veCRV por parte de Convex, las decisiones de gobernanza de CVX influyen directamente en la competencia por incentivos de gauge en Curve.

El modelo de rentabilidad de CVX también es más complejo que el de la mayoría de tokens de gobernanza, que suelen depender de los ingresos de un solo protocolo. CVX obtiene incentivos de múltiples ecosistemas veToken, incluyendo Curve, Frax y FX Protocol, lo que diversifica sus fuentes de recompensa.

En el sector, CRV es un token de gobernanza fundamental del protocolo, mientras que CVX representa un “activo de capa de agregación de gobernanza” construido sobre veCRV. Este enfoque por capas es clave en el rápido crecimiento de Convex durante las Curve Wars.

Resumen

CVX es el token central de gobernanza e incentivos de Convex Finance, diseñado para coordinar la agregación de veCRV, la distribución de rentabilidad y la estructura de incentivos de Curve. Mediante el bloqueo de votos, la redistribución de rentabilidad y la gobernanza de gauge, CVX se ha convertido en uno de los activos de gobernanza más influyentes en las Curve Wars.

En comparación con los tokens de gobernanza DeFi tradicionales, CVX pone mayor énfasis en los “derechos de gobernanza agregados” y la “coordinación de rentabilidad”. No solo se integra con el sistema veCRV de Curve, sino que también se está expandiendo a otros ecosistemas veToken como Frax y FX Protocol. A medida que evolucionan los modelos de incentivos DeFi, la “capa de agregación de gobernanza” ejemplificada por CVX es uno de los casos más destacados dentro de la economía veToken.

Preguntas frecuentes

¿Qué es CVX?

CVX es el token nativo de gobernanza de Convex Finance, utilizado para la gobernanza del protocolo, la distribución de rentabilidad y la coordinación de incentivos veCRV.

¿Cuál es la diferencia entre CVX y CRV?

CRV es el token nativo de gobernanza de Curve Finance, mientras que CVX es un activo de agregación de gobernanza construido sobre el sistema de incentivos de Curve, responsable principalmente de la agregación de veCRV y la coordinación de rentabilidad.

¿Qué es cvxCRV?

cvxCRV es el activo mapeado que los usuarios reciben tras depositar CRV en Convex, representando su patrimonio en la estructura de rentabilidad veCRV agregada de Convex.

¿Por qué debo bloquear CVX?

Debes bloquear CVX para participar en la gobernanza de Convex y obtener una parte de la distribución de rentabilidad del protocolo.

¿Cuál es la oferta máxima de CVX?

CVX tiene una oferta máxima de 100 millones, y la emisión de nuevos tokens se ralentiza progresivamente conforme avanza el calendario de liberación.