En 1849, la fiebre del oro de California atrajo a una multitud de buscadores de fortuna al Oeste estadounidense.

Levi Strauss, inmigrante alemán, pensó primero en sumarse él mismo a la fiebre del oro. Sin embargo, enseguida vio otra oportunidad: los pantalones de los mineros se rompían con facilidad, lo que generaba una demanda urgente de ropa de trabajo más resistente.

Fabricó pantalones vaqueros de lona y los vendió directamente a los mineros. Esta decisión dio origen al imperio textil de Levi’s, mientras la mayoría de quienes buscaron oro acabaron perdiéndolo todo.

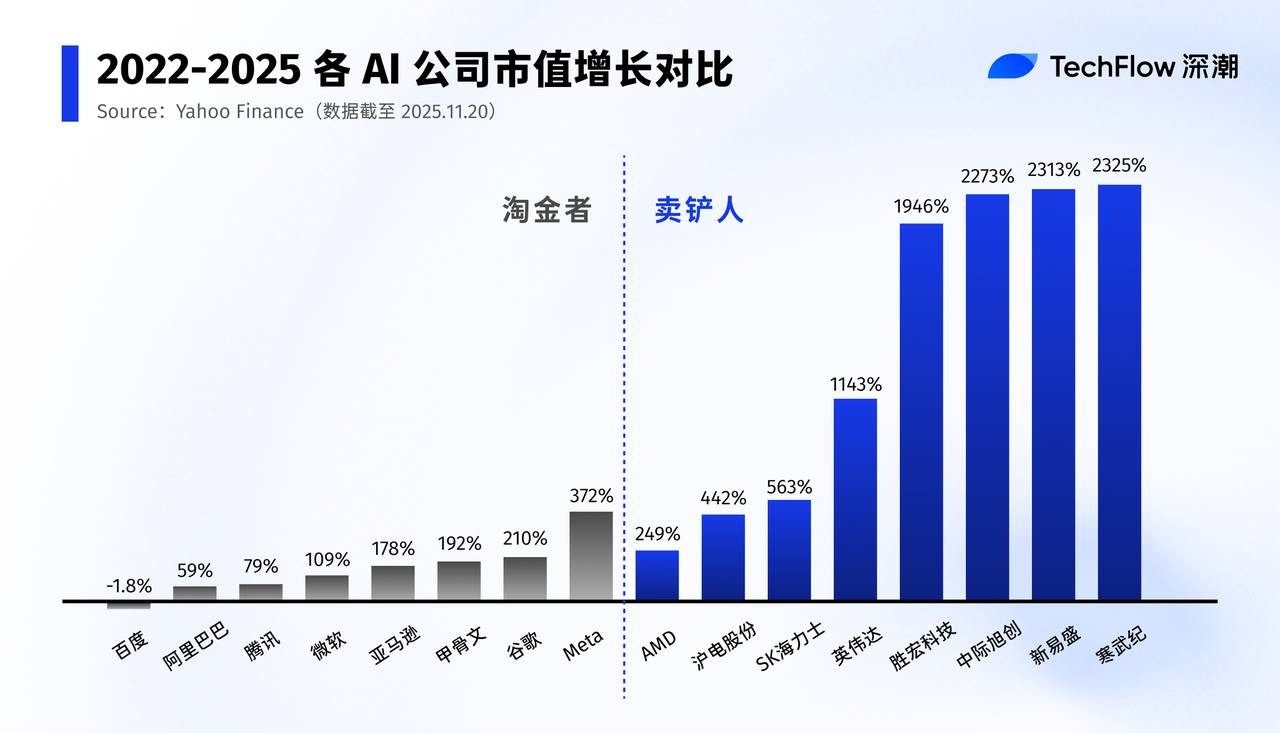

El 20 de noviembre de 2025, NVIDIA volvió a presentar unos resultados financieros espectaculares.

Los ingresos del tercer trimestre marcaron un máximo histórico de 57 mil millones de dólares, un 62 % más que el año anterior. El beneficio neto se disparó un 65 % hasta los 31,9 mil millones. La última generación de GPU sigue siendo tan escasa que ni siquiera disponer de fondos garantiza el acceso. Toda la industria de la IA, de hecho, trabaja para NVIDIA.

A la vez, una historia muy parecida está ocurriendo en la frontera digital de las criptomonedas.

Desde el auge de las ICO en 2017, el DeFi Summer de 2020, y las olas de ETF de Bitcoin y Meme coins en 2024, cada narrativa y ciclo de enriquecimiento rápido ha visto cómo traders minoristas, equipos y fondos de capital riesgo entran y salen del mercado. Pero solo exchanges como Binance han permanecido siempre en la cúspide del sector.

La historia no se repite, pero sí rima.

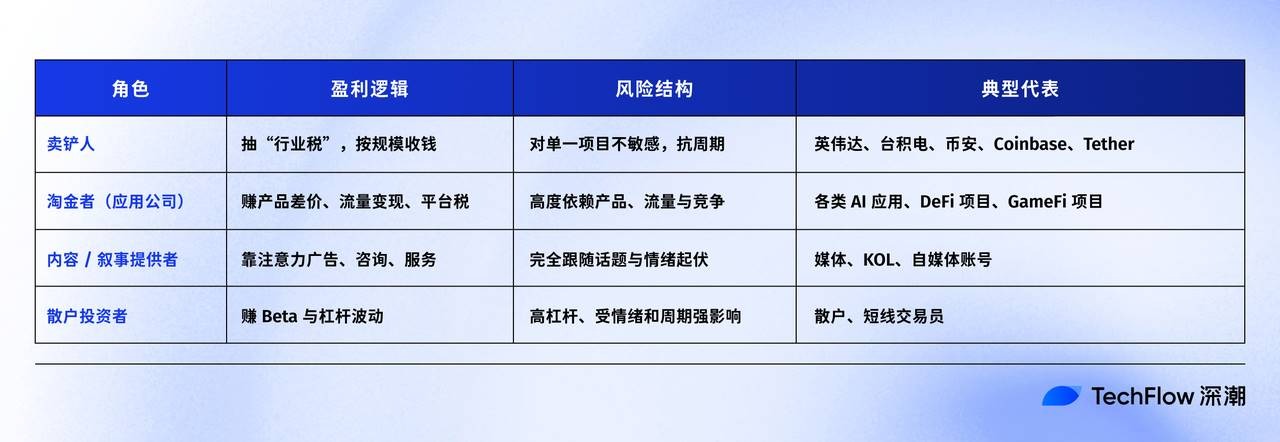

Desde la fiebre del oro de 1849 hasta los booms actuales de cripto y de la IA, los grandes ganadores rara vez son los propios “mineros”. Son quienes venden las “picas”. Vender picas es el modelo de negocio más sólido para sobrevivir a los ciclos y aprovechar las subidas en tiempos de incertidumbre.

La fiebre del oro de la IA: NVIDIA se lleva el gran premio

Para la mayoría, la cara visible de esta ola de IA es ChatGPT y otros grandes modelos: agentes que escriben, dibujan y programan.

Sin embargo, desde el punto de vista empresarial y de rentabilidad, este auge de la IA no va realmente de un “boom de aplicaciones”. Es una revolución en la potencia de cálculo de una magnitud sin precedentes.

Igual que en la fiebre del oro californiana, los gigantes tecnológicos como Meta, Google o Alibaba son los mineros que han iniciado su propia fiebre del oro en IA.

Meta ha anunciado que invertirá hasta 72 mil millones de dólares este año en infraestructura de IA y prevé gastar todavía más el próximo. El CEO Mark Zuckerberg ha declarado que prefiere arriesgarse a “perderse cientos de miles de millones de dólares” antes que quedarse atrás en la carrera por la superinteligencia.

Amazon, Google, Microsoft y OpenAI también han comprometido cifras récord en inversión de capital para IA.

Los gigantes tecnológicos se adelantan, y Jensen Huang sonríe: él es el Levi Strauss de la era de la IA.

Todas las empresas que desarrollan grandes modelos deben comprar cantidades masivas de GPU o alquilar servicios cloud de GPU. Cada nueva generación de modelos requiere enormes recursos de entrenamiento e inferencia.

Si un modelo no supera a la competencia o una aplicación carece de modelo de negocio claro, se descarta y se empieza de nuevo. Pero las GPU ya adquiridas y los contratos firmados ya están pagados—es dinero que no vuelve.

En resumen, mientras todos debaten si “la IA cambiará el mundo” o si “las aplicaciones de IA serán sostenibles a largo plazo”, cualquiera que quiera participar debe antes pagar una “tasa de entrada” a los proveedores de computación.

NVIDIA domina por completo la cima de esta cadena de valor de potencia de cálculo.

Prácticamente ha monopolizado el mercado de chips de entrenamiento de alto rendimiento. Los modelos H100, H200 y B100 se han convertido en las “picas de oro” que todas las empresas de IA tratan de asegurar. NVIDIA ha fusionado su hardware GPU con un ecosistema software robusto (CUDA), herramientas de desarrollo y soporte de frameworks, logrando un doble foso defensivo tecnológico y de ecosistema.

NVIDIA no necesita elegir qué gran modelo ganará. Solo necesita que toda la industria siga apostando: que la IA abrirá nuevos caminos, permitirá valoraciones más altas y justificará presupuestos más grandes.

En el sector de Internet tradicional, Amazon AWS cumplió un papel similar. Sobrevivieran o no las startups, debían pagar por adelantado los recursos cloud.

Por supuesto, NVIDIA no está sola. Hay toda una “cadena de suministradores de picas” que también está sacando grandes beneficios del boom de la IA.

Las GPU requieren interconexiones de alta velocidad y módulos ópticos. En el mercado chino de acciones A, empresas como Innolight, Accelink y TFC Communication son ya piezas imprescindibles de la “pica”, con cotizaciones que se han multiplicado varias veces solo este año.

Las actualizaciones de los centros de datos requieren miles de armarios, sistemas de energía y soluciones de refrigeración. Desde la refrigeración líquida o la distribución eléctrica hasta la propia construcción de centros de datos, no dejan de surgir oportunidades. Almacenamiento, PCB, conectores, empaquetado, testeo: todos los proveedores de componentes vinculados a los “servidores de IA” han visto dispararse valoraciones y beneficios en este ciclo.

Así funciona el modelo del vendedor de picas:

Los mineros pueden perder dinero, y la minería fracasar, pero mientras haya quien siga excavando, los vendedores de picas jamás pierden.

Los grandes modelos aún buscan cómo “ganar dinero”, pero la cadena de valor de la computación y el hardware ya está obteniendo beneficios constantes.

Vendedores de picas en el mundo cripto

Si NVIDIA es el vendedor de picas en IA, ¿quién ocupa ese papel en cripto?

La respuesta es clara: los exchanges.

El sector evoluciona, pero los exchanges siguen siendo el pilar: no dejan de generar ingresos.

2017 fue el primer gran mercado alcista global en la historia cripto.

Lanzar un token era sencillo: bastaba un whitepaper y unas diapositivas para salir a mercado y captar fondos. Los inversores buscaban “monedas 10x o 100x”, miles de tokens nacían y colapsaban, y la mayoría de proyectos quedaba congelada o fuera de cotización en uno o dos años, mientras los equipos fundadores desaparecían.

Aun así, los proyectos pagaban comisiones de listado, los traders abonaban tarifas de operación y los futuros generaban tasas por posición.

El precio de los tokens podía desplomarse una y otra vez, pero los exchanges solo necesitaban volumen de negociación para hacer caja. Cuanto más trading y más volatilidad, más ganaban.

En el DeFi Summer de 2020, el modelo AMM de Uniswap desafió los libros de órdenes clásicos. El yield farming, los préstamos y los pools de liquidez hacían pensar que “ya no hacen falta exchanges centralizados”.

En la práctica, enormes sumas se movían de CEX a la minería on-chain, para volver después a CEX para gestionar riesgos, retirar fondos o cubrir posiciones en picos y caídas.

DeFi puede ser el futuro sobre el papel, pero en la realidad, los CEX siguen siendo la puerta de entrada y salida para fiat, coberturas y trading perpetuo.

En 2024 y 2025, los ETF de Bitcoin, el ecosistema Solana y Meme 2.0 han llevado el mercado cripto a nuevos máximos.

En este ciclo, ya sea “adopción institucional” o “paraíso on-chain”, hay algo que no cambia: grandes sumas de capital apalancado siguen acudiendo a los exchanges centralizados. Apalancamiento, futuros, opciones, perpetuos y productos estructurados forman el “foso de beneficio” de los exchanges.

Además, CEX y DEX se están fusionando a nivel de producto, y el trading on-chain dentro de los CEX se vuelve habitual.

El precio de los tokens puede subir o bajar, los proyectos y sectores rotar, la regulación endurecerse, pero mientras haya negociación y volatilidad, los exchanges son los “vendedores de picas” más sólidos del sector.

Y más allá de los exchanges, en cripto abundan otros “vendedores de picas”:

Por ejemplo, fabricantes de rigs como Bitmain ganan dinero vendiendo hardware, no minando, y así se mantienen rentables en todos los ciclos de mercado.

Proveedores de API como Infura y Alchemy prosperan según crecen las aplicaciones blockchain.

Emisores de stablecoins como Tether y Circle obtienen rendimientos digitales en dólares por el margen de intereses y la asignación de activos.

Plataformas de emisión de activos como Pump.Fun siguen cobrando comisiones por lanzar en masa activos meme…

Estos actores no necesitan apostar por qué cadena ganará ni qué meme explotará. Mientras la especulación y la liquidez sigan existiendo, su maquinaria de ingresos no se detiene.

¿Por qué vender picas es el modelo de negocio definitivo?

La realidad empresarial es mucho más dura de lo que la mayoría imagina. Innovar casi siempre es una apuesta imposible. El éxito exige trabajo propio y también el azar del momento y de la historia.

En cualquier sector cíclico, los resultados suelen ser así:

Crear aplicaciones —el equivalente a minar oro— es buscar alfa (retorno extra). Hay que apostar por la dirección, el timing y superar a la competencia. Las probabilidades de éxito son bajas, la recompensa alta, y un solo fallo te puede borrar del mapa.

Desarrollar infraestructuras —el vendedor de picas aguas arriba— da beta. Mientras crezca el sector y aumenten los usuarios, el beneficio llega por escala y efecto red. El vendedor de picas apuesta por la probabilidad, no por la suerte.

NVIDIA no necesita elegir el modelo ganador de IA, ni Binance saber qué narrativa durará más.

Solo necesitan una cosa: “que la gente siga jugando”.

Una vez que entras en el ecosistema CUDA de NVIDIA, cambiar cuesta muchísimo. Una vez que tienes tus activos en un gran exchange y te acostumbras a su profundidad y liquidez, pasar a otro más pequeño es casi inviable.

La meta final del vendedor de picas suele ser el monopolio. Cuando lo logra, controla los precios—basta ver el 73 % de margen bruto de NVIDIA.

En pocas palabras:

Las empresas que venden picas cobran un “impuesto por existir en el sector”, mientras que los mineros de oro persiguen “primas de ventana temporal”. Los segundos tienen que captar la atención del usuario en una ventana fugaz o serán olvidados. Los creadores de contenido y narrativa ganan con la “volatilidad de la atención” y desaparecen cuando cambia el foco.

Aún más sencillo:

Vender picas es apostar a que “esta era irá en esta dirección”.

Crear aplicaciones es apostar a que “todos me elegirán a mí”.

Lo primero es una apuesta macro; lo segundo, una carrera de eliminación despiadada. Estadísticamente, las probabilidades del vendedor de picas son mucho mayores.

Para inversores y fundadores, la lección es clara: si no sabes quién acabará ganando ni qué activo se multiplicará, invierte en quienes suministran agua, venden picas—o simplemente venden vaqueros a los mineros.

Un último dato: el beneficio neto del tercer trimestre de Ctrip fue de 19 919 millones de yuanes, más que Moutai (19 200 millones) y Xiaomi (11 300 millones).

No te fijes solo en quién es la estrella de cada historia,

Piensa en quién gana siempre en todas las historias.

En tiempos de frenesí, da servicio al frenesí—pero mantén la cabeza fría. Esa es la mayor sabiduría en el mundo de los negocios.

Aviso legal:

- Este artículo se ha republicado de [TechFlow], con derechos de autor pertenecientes al autor original [Liam, TechFlow]. Si tienes alguna objeción sobre esta republicación, contacta con el equipo de Gate Learn para su gestión inmediata.

- Aviso legal: Las opiniones y puntos de vista expresados en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. No copies, distribuyas ni plagies los artículos traducidos sin citar a Gate como fuente.