Resumen

- En mercados bajistas o cuando se prevé una caída generalizada, la estrategia Long Put se destaca como un enfoque clásico que ofrece pérdidas limitadas y un sólido potencial de rentabilidad ante caídas.

- Frente al corto directo de activos spot, la principal ventaja de Long Put es la posibilidad de definir la pérdida máxima: el inversor solo asume el coste de la prima de la opción.

- Es una estrategia eficaz para expresar una visión bajista clara y también es adecuada para cobertura táctica de riesgos en carteras con posiciones largas.

- Long Put no es simplemente una “apuesta direccional”; su resultado depende de la magnitud de la caída, el momento y los cambios en la volatilidad del mercado.

- En condiciones de mercado bajista, esta estrategia funciona mejor cuando “se espera una caída rápida de precios”, en lugar de perseguir cortos de forma indiscriminada cuando la volatilidad es alta y las primas de opciones son elevadas.

Introducción

En mercados bajistas, los inversores suelen enfrentar un dilema práctico: si anticipas nuevas caídas, ¿cuál es la mejor forma de participar en la tendencia descendente?

Los métodos más directos incluyen vender tenencias spot o abrir cortos mediante toma de préstamo para margen y futuros perpetuos. Sin embargo, estos enfoques suelen implicar mayores requisitos de capital, una gestión de riesgos más compleja y el riesgo teórico de “pérdida ilimitada”. Para quienes no desean asumir riesgos extremos de cola, el corto ofrece claridad direccional, pero puede no ser la estrategia más práctica para una ejecución sostenida.

Aquí es donde las opciones de venta resultan esenciales. Comprar una opción de venta significa intercambiar un coste fijo por el derecho a vender un activo a un precio acordado dentro de un periodo determinado. El inversor no tiene obligación de ejercer, pero cuando el mercado cae realmente, este derecho adquiere valor.

El núcleo de Long Put es “usar un coste limitado para capturar flexibilidad de rentabilidad ante caídas”. Ofrece potencial ofensivo—las ganancias pueden escalar rápidamente cuando el mercado cae con fuerza—y protección defensiva: si tu juicio es incorrecto, la pérdida máxima está limitada a la prima inicial.

Estrategia Long Put

2.1 Características de la estrategia

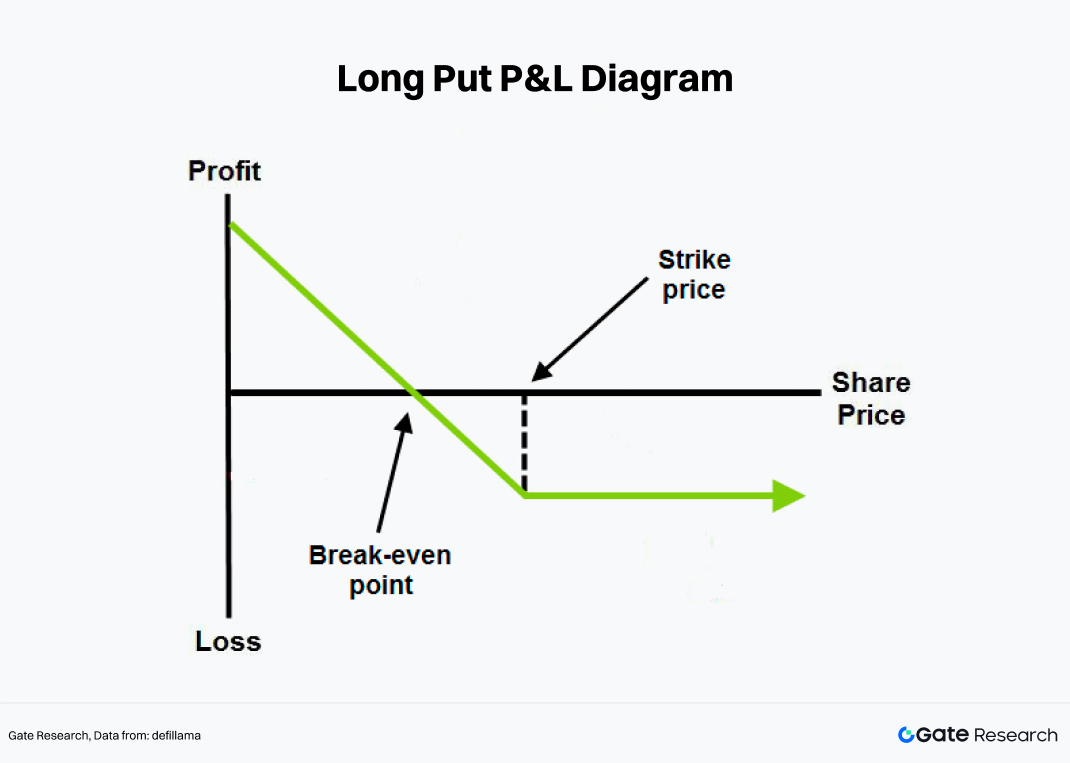

Una opción de venta otorga al comprador el derecho a vender el activo subyacente al precio de ejercicio en o antes de la fecha de vencimiento. Comprar una opción de venta se conoce como estrategia Long Put.

Esta estrategia es ideal para inversores con una expectativa clara de que el activo subyacente disminuirá, preferiblemente dentro de un plazo definido. A diferencia del trading de spot, las opciones tienen fecha de vencimiento. Al adquirir opciones, los inversores pagan una prima, esencialmente “comprando un seguro de duración limitada” para su visión de mercado. Si el precio subyacente evoluciona favorablemente dentro del periodo de validez, este “seguro” se aprecia; si el mercado no cae como se espera o lo hace demasiado lento, el valor temporal de la opción se reduce y puede expirar sin valor.

Desde la perspectiva de estructura de rentabilidad, Long Put presenta varias características distintivas:

- La pérdida máxima está limitada. Independientemente de cuánto suba el precio subyacente, la pérdida máxima del comprador es la prima pagada por la opción.

- Potencial significativo de rentabilidad ante caídas. Mientras el precio subyacente siga cayendo, el valor de la opción de venta aumenta, con rentabilidad máxima teóricamente ilimitada.

- Punto de equilibrio claro. Solo cuando el precio subyacente cae por debajo de “precio de ejercicio menos prima” al vencimiento, la operación genera rentabilidad positiva.

- Alta sensibilidad temporal. El juicio direccional correcto no es suficiente; el precio debe caer antes de que la opción expire.

Así, aunque Long Put es una estrategia bajista, no es simplemente “útil siempre que seas bajista”; requiere un juicio matizado sobre dirección, momento y volatilidad.

2.2 Ventajas de la estrategia

Los mercados bajistas se caracterizan no solo por caídas de precios, sino también por compresión de valoraciones, disminución de liquidez, menor apetito de riesgo y volatilidad elevada. En estas condiciones, Long Put se considera una herramienta clásica de mercado bajista por tres razones principales:

Primero, mejora la eficiencia para expresar una visión bajista. El corto directo del activo subyacente suele generar ganancias proporcionales a la caída del precio; tras comprar una opción de venta, en períodos de caídas aceleradas y volatilidad creciente, los valores de las opciones muestran mayor flexibilidad.

Segundo, limita las pérdidas en escenarios adversos. En mercados bajistas, es habitual que la tendencia general se debilite pero ocurran rebotes bruscos. Muchos cortos directos fallan no por llamadas direccionales incorrectas, sino porque no soportan grandes fluctuaciones intermedias. La ventaja de Long Put es que, incluso si el mercado rebota abruptamente, los compradores no enfrentan pérdidas ilimitadas como los vendedores cortos apalancados.

Desde la perspectiva del trading, Long Put no es más eficaz después de que el mercado se ha desplomado; ofrece mejor relación coste-beneficio cuando “la tendencia apenas comienza a debilitarse y el pánico no se ha instalado por completo”. Una vez que el pánico alcanza su punto máximo, la volatilidad implícita—y por tanto las primas de opciones—suben con fuerza, haciendo que las opciones de venta sean caras y menos rentables.

2.3 Ejemplo de estrategia

Gate admite trading de opciones bajistas para una variedad de tokens principales. Usando BTC como ejemplo, supongamos que BTC cotiza en 84 000 USDT. Un inversor espera que, en el próximo mes—por expectativas macroeconómicas débiles, entrada de capital para cobertura y presión de toma de ganancias en niveles altos—el mercado pueda entrar en una fase de caída adicional. El inversor decide no abrir un corto en futuros perpetuos, sino adquirir una opción de venta de BTC con vencimiento a un mes, precio de ejercicio de 80 000 USDT y prima de 4 000 USDT.

Datos clave para esta operación:

- Precio subyacente: 84 000 USDT

- Precio de ejercicio: 80 000 USDT

- Prima: 4 000 USDT

- Fecha de vencimiento: 30 días

- Punto de equilibrio: 76 000 USDT

Es decir, solo si BTC cae por debajo de 76 000 USDT al vencimiento, esta operación generará ganancia neta.

Si BTC baja a 70 000 USDT tras un mes, el valor intrínseco de la opción es:

80 000-70 000=10 000

Tras deducir la prima inicial de 4 000 USDT, la ganancia neta es:

10 000-4 000=6 000

Por el contrario, si BTC permanece por encima de 80 000 USDT al vencimiento, la opción de venta no tiene valor de ejercicio y la pérdida máxima del inversor es la prima inicial de 4 000 USDT.

Estrategia Long Put: rentabilidad, riesgos y variables clave

Para entender completamente esta estrategia, no basta con recordar que “las opciones de venta ganan con caídas”; hay que comprender por qué puede ser rentable y en qué circunstancias puede fallar.

3.1 Fuentes de rentabilidad: caída de precios

La fuente más directa de rentabilidad para Long Put es la caída del precio del activo subyacente. Supongamos que un activo cotiza actualmente a 36,25 $. Un inversor compra una opción de venta con precio de ejercicio de 35 $, prima de 2 $ y vencimiento en 90 días. El punto de equilibrio para esta operación es 33 $:

35-2=33

Si el precio cae a 30 $ al vencimiento, el valor intrínseco de la opción es 5 $. Tras deducir la prima inicial de 2 $, la ganancia neta es 3 $. Si el precio al vencimiento es mayor o igual a 35 $, la opción no tiene valor intrínseco y la pérdida máxima es la prima inicial de 2 $ pagada. Esta es la estructura central de Long Put: las pérdidas están limitadas cuando los precios suben y las ganancias pueden expandirse cuando los precios caen.

3.2 Decadencia temporal: la dirección correcta no siempre es rentable

La mayor diferencia entre opciones y activos spot es la dimensión “tiempo”.

Para los compradores de opciones de venta, el tiempo suele no ser un aliado. Si el mercado no cae rápidamente como se anticipa, el valor temporal de la opción se erosiona continuamente. Incluso si tu llamada direccional es finalmente correcta, si la caída ocurre demasiado lento o demasiado tarde, el resultado puede ser menos favorable.

Esto significa que Long Put requiere no solo juzgar “si el mercado caerá”, sino también “cuándo caerá”.

3.3 Cambios en la volatilidad: otro impacto del mercado bajista

Más allá del precio y el tiempo, la volatilidad es una variable crítica en el trading de opciones.

Normalmente, cuanto más pánico hay en el mercado, más altos son los precios de las opciones—especialmente las de venta. En las caídas, los inversores están más dispuestos a pagar primas para protección o especulación. Por ello, Long Put suele beneficiarse del aumento de la volatilidad implícita. Sin embargo, esto presenta otro desafío: si compras opciones de venta después de que el mercado ya ha caído con fuerza y el pánico es alto, los precios de las opciones están elevados. Incluso si tu llamada direccional es correcta, una caída en la volatilidad puede compensar parte de las ganancias. Es decir, Long Put no solo apuesta por caídas de precios, sino también, en cierta medida, por que “la caída aún no esté plenamente reflejada en los precios”.

Conclusión

Long Put es una de las estrategias direccionales de opciones más clásicas para mercados bajistas. Su atractivo radica en intercambiar pérdidas limitadas por una flexibilidad poderosa de rentabilidad ante caídas. Frente al corto directo, ofrece mejor control de riesgos extremos; frente a la venta spot, es más agresiva.

Sin embargo, no es una herramienta que garantiza ganancias fáciles solo por ser bajista. El reto de Long Put es que requiere que el inversor juzgue dirección, momento, periodo de tenencia y volatilidad. Si el mercado no cae lo suficientemente rápido o profundo—o entras cuando el sentimiento es extremadamente pesimista—los resultados reales pueden ser inferiores.

Como activo de alta volatilidad, la criptomoneda encaja naturalmente con Long Put. Cuando el mercado entra en una fase de menor apetito de riesgo, tendencias de precios débiles y volatilidad impulsada por eventos, comprar opciones de venta suele convertirse en una estrategia con atributos defensivos y ofensivos. Fundamentalmente, no es una “herramienta de copy trading”, sino un método de trading disciplinado y sensible al momento.

Referencias