Le 17 juin 2026, le nouveau président de la Réserve fédérale, Kevin Warsh, a achevé sa première réunion du Federal Open Market Committee (FOMC) depuis sa prise de fonction. La décision sur les taux, elle-même, ne laissait guère de place au doute : le FOMC a voté 12 voix pour, 0 voix contre, maintenant pour la quatrième fois consécutive la fourchette cible du taux des fonds fédéraux inchangée à 3,50% à 3,75%. En revanche, ce qui a réellement fait bouger le marché n’était pas le taux « inchangé », mais le graphique des projections qui, lui, a « changé ».

Du « 12 responsables soutiennent une baisse » en mars au « 9 responsables soutiennent une hausse » en juin, le revirement spectaculaire du graphique a totalement inversé les anticipations du marché concernant la trajectoire de la politique monétaire. Au 22 juin 2026, le Bitcoin (BTC) s’échangeait à 64,513 USD. Cette première sortie « belliciste » menée par Warsh pousse désormais les actifs crypto à réexaminer leurs logiques d’évaluation.

Comment le graphique des projections est passé d’un consensus de baisse à une scission en faveur de la hausse

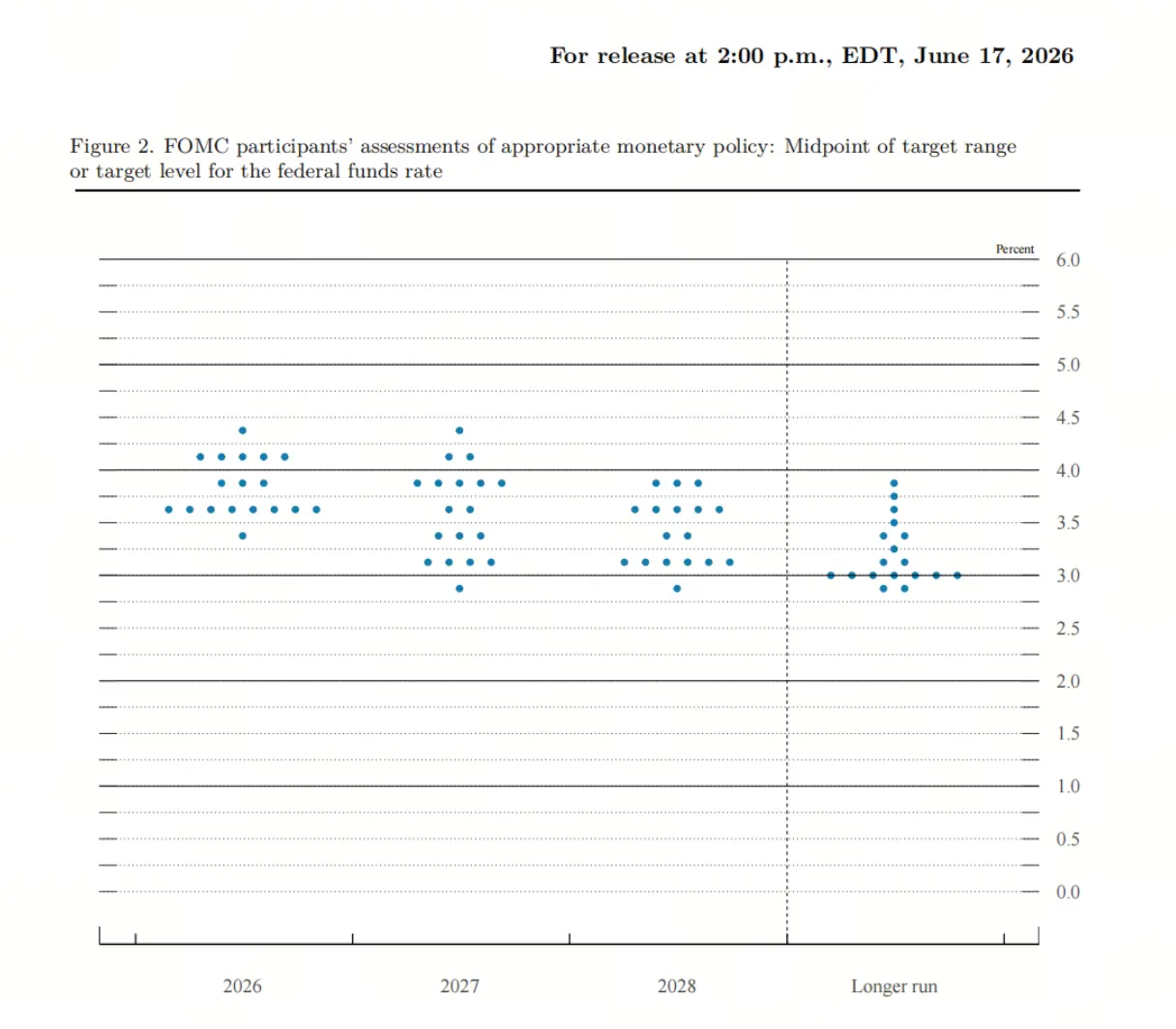

En mars, le graphique des projections montrait qu’aucun des 19 responsables de la Réserve fédérale ne s’attendait à une hausse des taux nécessaire en 2026 ; la projection médiane du taux s’établissait à 3,4%, et l’interprétation dominante du marché était : « il reste une marge de baisse au cours de l’année ». À ce moment-là, jusqu’à 12 personnes estimaient qu’il y aurait une baisse des taux sur l’année, 7 qu’ils resteraient inchangés.

En juin, la situation s’est totalement inversée. Warsh lui-même n’a pas soumis de prévision de taux — une continuité avec sa position de longue date, marquant une certaine réserve vis-à-vis du graphique des projections et du résumé des projections économiques (SEP). Parmi les 18 responsables qui ont soumis des prévisions, 9 s’attendaient à une hausse des taux en 2026. Parmi eux, 3 prévoyaient 1 hausse, 5 prévoyaient 2 hausses et 1 prévoyait 3 hausses. Dans le même temps, une seule personne restait convaincue qu’il y aurait une baisse des taux sur l’année.

Le taux médian à la fin 2026 est passé de 3,4% en mars à 3,8% en hausse. Les médianes des anticipations pour 2027 et 2028 ont également été relevées à 3,6% et 3,4%, tandis que le taux neutre à long terme attendu est demeuré inchangé à 3,1%. La médiane du graphique pointe donc vers une année 2026 sans baisse des taux : le rapport de force entre 9 votes en faveur d’une hausse et 9 votes en faveur du maintien (y compris l’équilibre subtil entre les voix avec Warsh non votant) crée une quasi-égalité.

Pourquoi la première sortie de Warsh est interprétée comme « belliciste »

L’étiquette « belliciste » de Warsh tient davantage à sa manière de communiquer et à la refonte du cadre de politique qu’à des déclarations directes sur une hausse des taux. En effet, plusieurs analystes ont souligné le slogan « Warsh n’est pas belliciste, la Fed l’est » : les signaux bellicistes du graphique proviennent surtout de la décision collective au sein du conseil, et Warsh lui-même n’a pas formulé de déclaration explicite en faveur d’une hausse.

Mais Warsh a modifié le cadre des anticipations du marché sur la politique à trois niveaux. D’abord, la déclaration de politique est passée d’environ 341 mots en avril à quelque 130 mots, en supprimant l’« inclinaison vers l’assouplissement » et les orientations prospectives qui laissaient entrevoir une possibilité de baisse des taux. Ensuite, lors de la conférence de presse, Warsh a fortement mis l’accent sur le risque inflationniste, indiquant clairement qu’il ne réexaminerait l’objectif d’inflation qu’une fois que l’inflation reviendrait à 2%. Enfin, il a annoncé la mise en place de cinq groupes de travail distincts, couvrant cinq axes : les mécanismes de communication de la Fed, la gestion du bilan, les sources de données et leur dépendance, la productivité et l’emploi, ainsi que le cadre d’inflation.

Warsh souhaite que le marché établisse ses prix en fonction de la situation économique réelle, plutôt que de suivre les indications prospectives de la Fed. Ce style de communication « à la Greenspan », volontairement flou, fait que le marché doit se fixer ses propres prix en l’absence de signaux de politique clairs, ce qui amplifie en retour la volatilité des anticipations de hausses de taux.

Comment les anticipations de hausse bousculent les modèles d’évaluation des actifs crypto

Les actifs crypto, en tant que catégorie sans rendement, très volatile et fortement sensible à la liquidité, ont une logique de tarification étroitement liée à la trajectoire de politique monétaire de la Fed. Le passage de la « baisse de taux » à un récit de « hausse de taux » signifie que les hypothèses centrales des modèles d’évaluation sont en train d’être réécrites.

Dans le cadre du « trade de baisse des taux », le marché s’attend à un assouplissement de la liquidité, ce qui tend à faire baisser le taux sans risque et à augmenter l’attrait relatif des actifs risqués. Les capitaux quittent les actifs sûrs à faible rendement (comme les bons du Trésor) et affluent vers des actifs plus risqués, y compris les actifs crypto. Mais lorsque le récit se transforme en « hausse », la logique s’inverse complètement. Des taux de politique plus élevés impliquent une hausse du rendement des actifs sûrs, ce qui augmente le coût d’opportunité de conserver des actifs sans rendement comme le Bitcoin.

Pendant les cycles de hausses de taux agressives de la Fed en 2022 et 2023, les crypto-monnaies ont chuté massivement, de concert avec la bourse. Une Fed belliciste rend le capital plus cher et plus rare, ce qui réduit les flux vers des actifs spéculatifs et sensibles au risque. Les crypto-monnaies se situent à l’extrémité la plus risquée du spectre, avec la sensibilité la plus élevée au resserrement de la liquidité.

Comment le marché reprice la probabilité d’une hausse en décembre

Après la fin de la réunion du FOMC, le marché a réagi rapidement au graphique belliciste. L’outil CME FedWatch montre que la probabilité, telle que prix par les contrats à terme, d’au moins une hausse de 25 points de base avant décembre est passée d’environ 40% avant la réunion à 58%. Certaines données indiquent que cette probabilité est montée encore davantage après la réunion, au-delà de 80%. Le nombre de hausses implicites sur l’ensemble de l’année 2026 est passé de 0,8 avant la réunion à 1,5, et le premier point de hausse est déplacé vers octobre 2026.

La réaction des prix des actifs a également été spectaculaire. La courbe des rendements des bons du Trésor s’est fortement aplatie : l’écart entre les rendements des obligations à 2 ans et à 10 ans s’est resserré à environ 28 points de base, soit le niveau le plus étroit depuis avril 2025. L’indice du dollar s’est renforcé, tandis que les actions américaines et l’or ont chuté simultanément.

Sur le marché crypto, le choc a été violent dans les 24 heures suivant l’annonce de la décision. Le Bitcoin est passé sous 63,000 USD. Le volume de liquidations sur l’ensemble des futures crypto est proche de 500 millions de dollars, et plus de 116,000 traders ont été liquidés. La capitalisation totale du marché crypto a reculé de 4,48%. Les positions longues qui pariaient sur un rebond ont été « prises à contre-sens » : la réaction du marché n’a pas été celle d’un « taux inchangé », mais celle d’une anticipation de « hausses possibles à venir ».

Les implications à long terme de la réforme de Warsh pour les actifs crypto

La réforme de Warsh ne concerne pas seulement la trajectoire des taux ; elle touche aussi la logique sous-jacente de fonctionnement de la Fed — ce qui pourrait modifier l’environnement de valorisation à long terme des actifs crypto d’une manière plus profonde qu’une hausse ponctuelle.

Concernant le bilan, Warsh plaide pour un retour vers un bilan de banque centrale plus petit et plus neutre. Cela signifie que non seulement les taux pourraient monter, mais que le « volume » de liquidité pourrait aussi se contracter — un double resserrement qui constitue une pression encore plus dure pour les actifs crypto en tant que test de résistance. Côté dépendance aux données, Warsh souligne l’introduction de davantage de sources de données, y compris les prix des marchés financiers et des données temps réel issues du secteur privé. Cela implique que les décisions de la Fed seront plus proches de l’activité économique réelle, plutôt que de s’appuyer sur des statistiques officielles en retard ; le risque d’un virage soudain de politique pourrait donc augmenter.

Sur la productivité et l’emploi, Warsh a spécifiquement créé des groupes de travail pour évaluer l’impact de l’IA sur la productivité, la structure de l’emploi et les salaires. Il considère les gains de productivité tirés par l’IA comme une force potentiellement déflationniste côté offre. Si l’IA augmente effectivement la productivité de façon significative, elle pourrait comprimer l’inflation du côté de l’offre, modifiant ainsi la nécessité de hausses de taux par la Fed. Enfin, sur le mécanisme de communication, Warsh prévoit une revue complète des conférences de presse, du graphique des projections et de l’organisation des réunions avant la fin de l’année. La réforme du SEP et la refonte du cadre de communication s’installeront progressivement, de sorte qu’à ce moment-là, la manière même dont le marché comprend et chiffre la politique de la Fed sera différente.

L’incertitude des anticipations de hausse demeure

Malgré des signaux bellicistes forts émis par le graphique des projections, la question de savoir si une hausse aura réellement lieu au cours de l’année reste incertaine. Warsh lui-même n’a pas soumis de prévision de taux et, lors de la conférence de presse, a relativisé la signification du graphique des projections pour la trajectoire de la politique. Il a décrit l’acte consistant à soumettre des prévisions par les membres comme « l’utilisation d’un crayon avec une grande gomme ».

Les moteurs de l’inflation méritent aussi d’être suivis. En mai, la hausse annuelle de l’IPC américain a atteint 4,2%, mais l’élément principal de la poussée inflationniste dans ce cycle provient des coûts énergétiques en hausse dus au conflit au Moyen-Orient. L’Iran et les États-Unis ont signé un accord : le prix du pétrole n’est pas encore revenu au niveau d’avant le conflit, mais il est déjà nettement retombé par rapport aux plus hauts. Si le pétrole devait ensuite redescendre de façon tendancielle, la diminution de la pression inflationniste serait davantage confirmée, et les anticipations de hausses au cours de l’année pourraient alors reculer.

Par ailleurs, Warsh est fortement influencé par la théorie monétariste de Friedman : il pense que l’inflation, au fond, est un phénomène monétaire, et que la solution passe par un resserrement du bilan plutôt que par une hausse des taux. Cela signifie que son attention très élevée à l’inflation ne se traduit pas nécessairement par une impulsion linéaire à hausser les taux.

FAQ

Q : La réunion FOMC de juin a-t-elle vraiment entraîné une hausse des taux ?

Non. Le FOMC a voté 12 voix pour pour maintenir le taux des fonds fédéraux à 3,50%-3,75% inchangé, ce qui constitue la quatrième fois consécutive de statu quo. Ce qui a réellement attiré l’attention du marché, c’est le graphique des projections montrant que 9 responsables soutiennent des hausses de taux au cours de l’année 2026.

Q : Quelles sont les différences clés entre le graphique des projections de mars et celui de juin ?

En mars, 12 responsables prévoyaient une baisse des taux au cours de l’année, et aucun ne prévoyait une hausse ; en juin, 9 responsables prévoyaient une hausse au cours de l’année, et seulement 1 une baisse. Le taux médian à fin 2026 est passé de 3,4% à 3,8%.

Q : Quelle est l’attitude de Warsh lui-même envers les hausses de taux ?

Warsh n’a pas soumis de prévision personnelle de taux. Il a fortement mis l’accent sur le risque d’inflation, tout en atténuant la portée du guidage du graphique des projections. Le marché estime généralement que les signaux bellicistes proviennent de l’ensemble du conseil, plutôt que de la position personnelle de Warsh.

Q : Quels sont les mécanismes d’impact principaux des anticipations de hausse sur les actifs crypto ?

Des taux de politique plus élevés augmentent le rendement des actifs sûrs (comme les bons du Trésor), ce qui accroît le coût d’opportunité de détenir des actifs sans rendement comme le Bitcoin. Par ailleurs, une Fed belliciste resserre la liquidité et réduit les flux de capitaux vers des actifs spéculatifs.

Q : Une hausse des taux au cours de l’année est-elle certaine ?

Non. L’inflation dépend surtout des prix de l’énergie ; après l’accord entre l’Iran et les États-Unis, le prix du pétrole a déjà reculé. Si la pression inflationniste s’affaiblit, les anticipations de hausse pourraient reculer. Warsh lui-même n’a également fait aucun engagement explicite sur la trajectoire des hausses.