Le 25 juin 2026, le prix du Bitcoin est tombé sous le seuil des 60 000 dollars, atteignant 59 023 dollars au plus bas de la journée, le niveau le plus bas depuis octobre 2024, selon les données de Gate. Ce prix a reculé de plus de 50% par rapport au sommet historique de plus de 126 000 dollars atteint en octobre 2025.

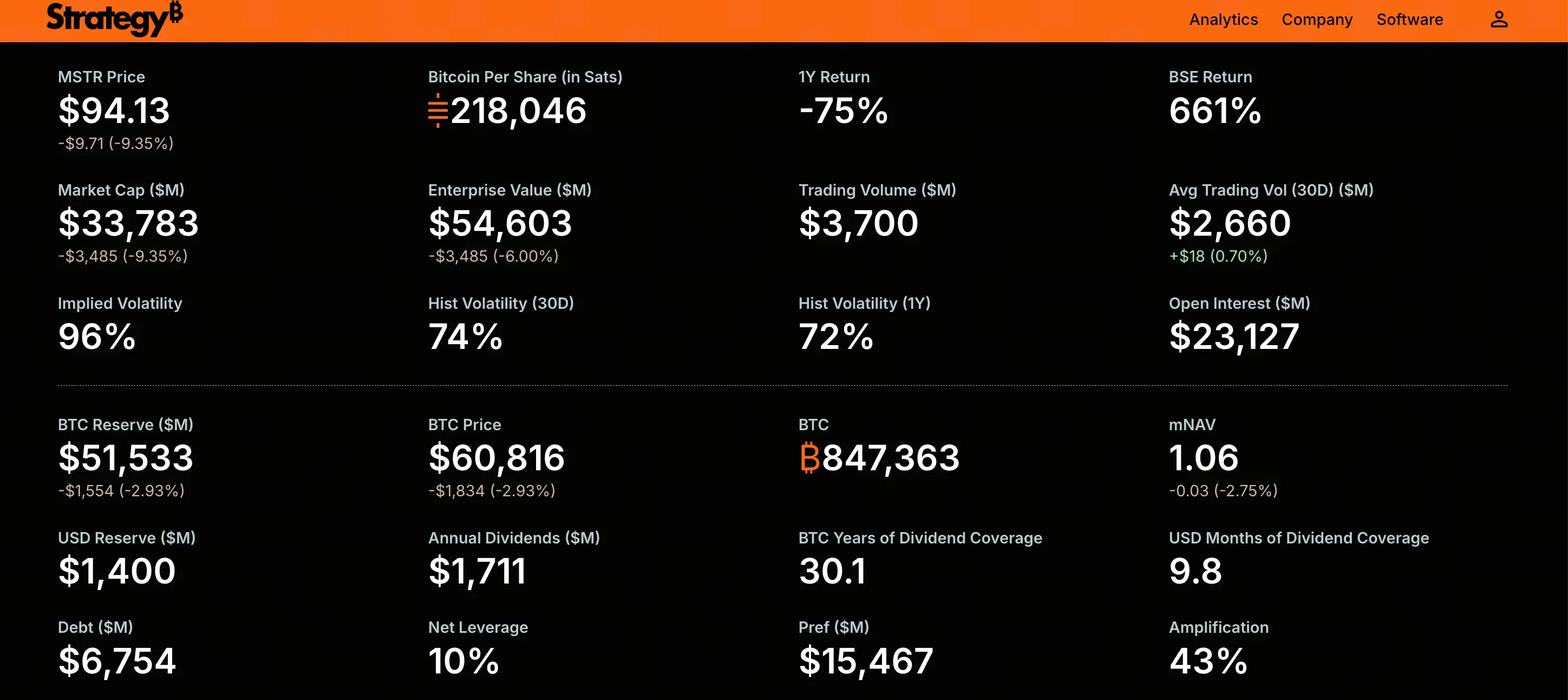

La baisse persistante du Bitcoin s'est directement répercutée sur son plus grand détenteur institutionnel. Les actions ordinaires MSTR de Strategy (anciennement MicroStrategy) sont tombées sous les 100 dollars en séance le 25 juin, touchant un plus bas de 92,5 dollars, la première fois depuis mars 2024 qu'elles franchissaient ce seuil. MSTR a chuté d'environ 9,2% ce jour-là, après une baisse cumulée d'environ 20% sur les cinq séances précédentes.

Parallèlement, l'action privilégiée phare STRC de Strategy subit également une forte pression vendeuse. Au 25 juin, STRC se négociait autour de 80,7 dollars, en baisse de plus de 18% sur un mois.

La faiblesse simultanée de MSTR et STRC montre que les inquiétudes du marché ne se limitent plus à la volatilité du Bitcoin, mais visent directement la capacité de Strategy à maintenir à long terme son modèle économique, qui repose sur les dividendes des actions privilégiées et un financement continu.

Pourquoi l'action privilégiée STRC est-elle ancrée à 100 dollars mais tombe en dessous du pair ?

STRC est une action privilégiée perpétuelle à taux variable émise par Strategy, conçue pour se négocier autour d'une valeur nominale de 100 dollars, offrant aux investisseurs un dividende variable soutenu par les réserves de Bitcoin de la société. La logique centrale de ce produit repose sur la stabilité des prix : tant que STRC se maintient près de sa valeur nominale, la société peut lever des fonds de manière continue via un mécanisme d'émission automatique pour acquérir davantage de Bitcoin.

Cependant, STRC ne s'est pas négocié à sa valeur nominale depuis la mi-avril 2025. Cette chute sous les 100 dollars et son affaiblissement continu reflètent la conjonction de multiples facteurs.

La baisse du prix du Bitcoin est le déclencheur direct. Toute la proposition de valeur de STRC repose sur la qualité des réserves de Bitcoin de Strategy. Lorsque le Bitcoin a chuté d'environ 40% par rapport à son sommet historique, la confiance des investisseurs dans cet instrument a été directement ébranlée.

Le débouclage forcé des positions à effet de levier a accentué la dynamique baissière. De nombreux investisseurs ont pris des positions à effet de levier sur STRC, s'attendant à ce que le prix d'ancrage de 100 dollars tienne. Lorsque le prix a commencé à baisser, les appels de marge ont déclenché des ventes automatiques, créant un cercle vicieux de baisse des prix et de liquidation forcée.

Les inquiétudes concernant la durabilité des dividendes s'intensifient. Les investisseurs commencent à s'interroger sur la capacité de la société à générer suffisamment de flux de trésorerie pour couvrir les obligations de dividendes rigides des actions privilégiées.

Les analystes de Benchmark Equity Research soulignent que la baisse de STRC n'est pas un dysfonctionnement du produit, mais une structure fonctionnant comme prévu : lorsque le rendement réel du dividende est inférieur au rendement exigé par le marché, le prix baisse naturellement pour augmenter le rendement réel. Au prix de négociation actuel d'environ 84-87 dollars, sur la base d'un coupon de 11,5% sur la valeur nominale de 100 dollars, le rendement réel du marché pour les nouveaux acheteurs est passé à environ 13%-14%. Cela signifie que les investisseurs exigent une prime de risque plus élevée.

Comment les obligations de dividendes des actions privilégiées créent-elles une pression de trésorerie rigide ?

Les dividendes de STRC et des autres séries d'actions privilégiées sont des obligations de trésorerie rigides, qui ne peuvent pas être directement payées par la valeur de marché du Bitcoin au bilan. Cette caractéristique structurelle constitue une consommation de trésorerie continue dans l'environnement de marché actuel.

L'engagement annuel de dividendes des actions privilégiées de Strategy est passé d'environ 300 millions de dollars au début de 2026 à environ 1,2 milliard de dollars. Les estimations varient selon les sources, certains analystes indiquant que l'obligation annuelle de dividendes pourrait approcher 1,7 milliard de dollars. Quel que soit le chiffre retenu, ce montant représente une pression significative par rapport aux réserves de trésorerie de la société.

En juin 2026, les réserves de trésorerie de Strategy s'élevaient à environ 1,4 milliard de dollars. Avec une obligation de dividendes annuelle de 1,2 milliard de dollars, les réserves actuelles ne couvriraient qu'environ 14 mois de paiements de dividendes. Les données de CryptoQuant montrent que la capacité de couverture des dividendes est passée de plus de sept ans à environ 14 mois.

Plus préoccupant encore, Strategy a récemment racheté pour 1,5 milliard de dollars de billets convertibles senior arrivant à échéance en 2029, réduisant encore les liquidités disponibles pour soutenir le paiement des dividendes. Sous la double pression d'une fenêtre de financement qui se resserre et d'une baisse des réserves de trésorerie, la capacité de la société à maintenir le paiement des dividendes des actions privilégiées est de plus en plus scrutée.

Qu'implique la décorrélation entre la capitalisation boursière de MSTR et la valeur de ses avoirs en Bitcoin ?

Au 24 juin 2026, Strategy détenait 847 363 Bitcoin, soit environ 4% de l'offre totale. Le coût total d'acquisition était d'environ 64,1 milliards de dollars, avec un prix d'achat moyen d'environ 75 650 dollars par Bitcoin. Au prix du Bitcoin de 60 000 dollars, la valeur de marché des avoirs est d'environ 50,8 milliards de dollars, avec une perte latente d'environ 11 à 13 milliards de dollars.

Parallèlement, la capitalisation boursière de MSTR est tombée en dessous de la juste valeur de ses avoirs en Bitcoin. Avec environ 351,6 millions d'actions en circulation et un cours proche de 100 dollars, la capitalisation boursière de MSTR est d'environ 35 milliards de dollars. Cela signifie que le marché valorise Strategy non seulement sans aucune prime par rapport à ses avoirs en Bitcoin, mais à un prix inférieur à la valeur de liquidation de ses actifs en Bitcoin.

Cet état de décote a une signification profonde. Pendant la majeure partie de 2023-2024, MSTR se négociait généralement avec une prime par rapport à la valeur de ses avoirs en Bitcoin. La prime reflétait la confiance du marché dans la capacité de Strategy à continuer d'accumuler du Bitcoin — les investisseurs étaient prêts à payer un supplément pour une « exposition au Bitcoin avec effet de levier ». Aujourd'hui, la prime s'est transformée en décote, ce qui signifie que le marché ne croit plus que la société puisse continuer à augmenter ses réserves de Bitcoin à des conditions favorables.

Pourquoi le cycle de financement s'est-il arrêté après que le MNAV soit passé sous le seuil critique ?

L'indicateur clé du modèle économique de Strategy est le MNAV (Market Net Asset Value) — le rapport entre la capitalisation boursière de la société et la valeur nette de ses avoirs en Bitcoin. Cet indicateur détermine si la société peut émettre des actions pour acheter du Bitcoin sans diluer les actionnaires existants.

Lorsque le MNAV est supérieur à un certain seuil (généralement considéré comme environ 1,2 fois), la société peut émettre de nouvelles actions pour lever des fonds et acheter du Bitcoin, augmentant ainsi la quantité de Bitcoin par action. Il s'agit d'un cycle de renforcement positif : financement avec prime → achat de Bitcoin → appréciation du Bitcoin → élargissement de la prime → plus de capacité de financement.

Cependant, lorsque le MNAV tombe en dessous de 1 fois, ce cycle s'inverse. Selon l'analyse de Jason Huang, fondateur de NextGen Venture, les récentes émissions d'actions ATM de Strategy ont dilué son multiple MNAV à environ 1,1 fois. Avec MSTR tombé sous les 100 dollars, le MNAV a encore glissé en dessous de 1 fois.

Un MNAV inférieur à 1 fois signifie qu'émettre des actions pour acheter du Bitcoin diluerait directement la quantité de Bitcoin par action, au détriment des actionnaires existants. Cela ferme effectivement le canal de financement par actions le plus central de la société. Parallèlement, le statut de STRC se négociant en dessous du pair bloque également le canal de financement par actions privilégiées.

Les deux voies de financement étant simultanément obstruées, Strategy est confronté à un problème fondamental : s'il ne peut pas lever de nouveaux capitaux à des conditions favorables, comment honorera-t-il ses obligations croissantes de dividendes sur actions privilégiées ?

De « acheter seulement, jamais vendre » à la première vente : la signification de marché d'un changement de narratif

De fin mai à début juin 2026, Strategy a vendu 32 Bitcoin, encaissant environ 2,5 millions de dollars, pour payer les dividendes de STRC. Il s'agit de la première vente de Bitcoin par la société depuis 2022.

En volume, 32 Bitcoin sont négligeables par rapport à un total de 847 363. Mais symboliquement, cette action a brisé le narratif « acheter seulement, jamais vendre » que Strategy maintenait depuis des années. Michael Saylor avait à plusieurs reprises communiqué au marché l'engagement de ne jamais vendre de Bitcoin, et cette vente de petite taille — quelle qu'en soit la raison — a ébranlé les fondations de ce narratif.

Le marché a réagi rapidement. La baisse accélérée de STRC reflète en partie la tarification par le marché de la possibilité que la société soit forcée de vendre davantage de Bitcoin. Une fois que le marché anticipe que Strategy pourrait utiliser ses réserves de Bitcoin pour payer des dividendes, sa logique de valorisation change fondamentalement : elle n'est plus simplement un actif proxy du Bitcoin avec effet de levier, mais devient une société d'ingénierie financière qui doit trouver un équilibre difficile entre ses avoirs, ses dividendes et ses coûts de financement.

L'impact potentiel de ce changement de narratif ne se limite pas à Strategy elle-même. En tant que plus grand détenteur institutionnel de Bitcoin au monde, si Strategy est perçue comme un « vendeur net potentiel », cela pourrait avoir un impact psychologique sur la structure de l'offre et de la demande du Bitcoin.

Les voies d'évolution possibles sous pression continue

Le conflit central auquel Strategy est confronté peut se résumer ainsi : l'écart croissant entre le resserrement des canaux de financement et l'expansion des obligations de trésorerie.

Du point de vue du bilan, la société détient plus de 847 000 Bitcoin, avec une dette d'environ 8 milliards de dollars, non garantie et à faible taux d'intérêt, sans mécanisme d'appel de marge. Dans le pire des cas, la société pourrait vendre progressivement du Bitcoin pour couvrir les dividendes, une voie techniquement possible.

Mais « possible » et « sans coût » sont deux choses différentes. Une vente massive de Bitcoin pourrait provoquer un choc de prix et nuire au sentiment du marché. Plus important encore, une fois que la société est perçue par le marché comme ayant besoin de vendre du Bitcoin pour maintenir ses opérations, son récit d'investissement central serait irréversiblement affaibli.

Une autre voie d'évolution est un rebond du prix du Bitcoin au-dessus du coût moyen de la société. Si le Bitcoin repasse au-dessus de 75 000 dollars, le MNAV pourrait se redresser et le cycle de financement pourrait redémarrer. Mais cela dépend essentiellement de l'environnement de marché externe, et non de facteurs que la société peut contrôler elle-même.

Le scénario le plus préoccupant n'est peut-être pas une chute brutale du Bitcoin, mais un long sideway à des niveaux bas. Dans un environnement dépourvu de dynamique haussière, la consommation continue de trésorerie pour les dividendes érodera lentement le coussin financier de la société, tandis que le blocage des canaux de financement aggravera le problème avec le temps.

FAQ (Foire aux questions)

Q : Le « prix d'ancrage » de 100 dollars pour STRC est-il garanti ?

Non. STRC est conçu pour se négocier autour de 100 dollars, mais la société ne s'engage pas et ne garantit pas ce prix. Lorsque le rendement exigé par le marché est supérieur au coupon offert par le produit, le prix baisse naturellement pour augmenter le rendement réel. La décote actuelle reflète la demande des investisseurs pour une prime de risque plus élevée.

Q : Quel est l'impact de la chute de MSTR sous les 100 dollars sur le prix du Bitcoin ?

La baisse de MSTR ne détermine pas directement le prix du Bitcoin, mais les réactions en chaîne qu'elle déclenche pourraient avoir un impact indirect. Si Strategy est forcé de vendre massivement ses réserves de Bitcoin en raison de pressions de trésorerie, cela pourrait créer une pression vendeuse supplémentaire sur le marché du Bitcoin. Actuellement, la société n'a vendu qu'une petite quantité de 32 Bitcoin, mais le marché a déjà réagi.

Q : Strategy sera-t-il forcé de liquider ses avoirs en Bitcoin ?

Il n'existe actuellement aucun mécanisme de liquidation forcée. La dette de la société est non garantie, sans clause d'appel de marge, avec la première échéance en 2028. La société peut choisir de vendre progressivement du Bitcoin pour couvrir les dividendes, mais cela aurait un coût narratif. La pression actuelle réside davantage dans la contradiction structurelle entre une capacité de financement limitée et une accélération de la consommation de trésorerie.

Q : Quel est le rendement réel actuel de STRC ?

Le taux de dividende facial de STRC est de 11,5%. Cependant, en raison du prix de négociation bien inférieur à la valeur nominale de 100 dollars (environ 84-87 dollars), le rendement réel du marché pour les nouveaux investisseurs est passé à environ 13%-14%. Cette augmentation de rendement compense les investisseurs pour le risque supplémentaire qu'ils prennent.

Q : Qu'est-ce que le MNAV et pourquoi est-il important ?

Le MNAV (Market Net Asset Value) est le rapport entre la capitalisation boursière de la société et la valeur nette de ses avoirs en Bitcoin. Lorsque le MNAV est supérieur à 1,2 fois, la société peut émettre des actions pour acheter du Bitcoin sans diluer les actionnaires. Lorsque le MNAV est inférieur à 1 fois, l'émission diluerait directement la quantité de Bitcoin par action, ce qui bloque le cycle de financement. L'évolution du MNAV détermine directement si le modèle économique de Strategy peut continuer à fonctionner.