Ringkasan

- Pada bulan April, BTC dan ETH sama-sama menguat, dengan selera risiko pasar pulih signifikan dibanding Maret. Jangkar harga utama menjadi yang pertama menyelesaikan jalur teknis "mencari dasar → merebut kembali level lebih tinggi," yang menjadi fondasi selera risiko bagi rotasi sektor altcoin dan tematik.

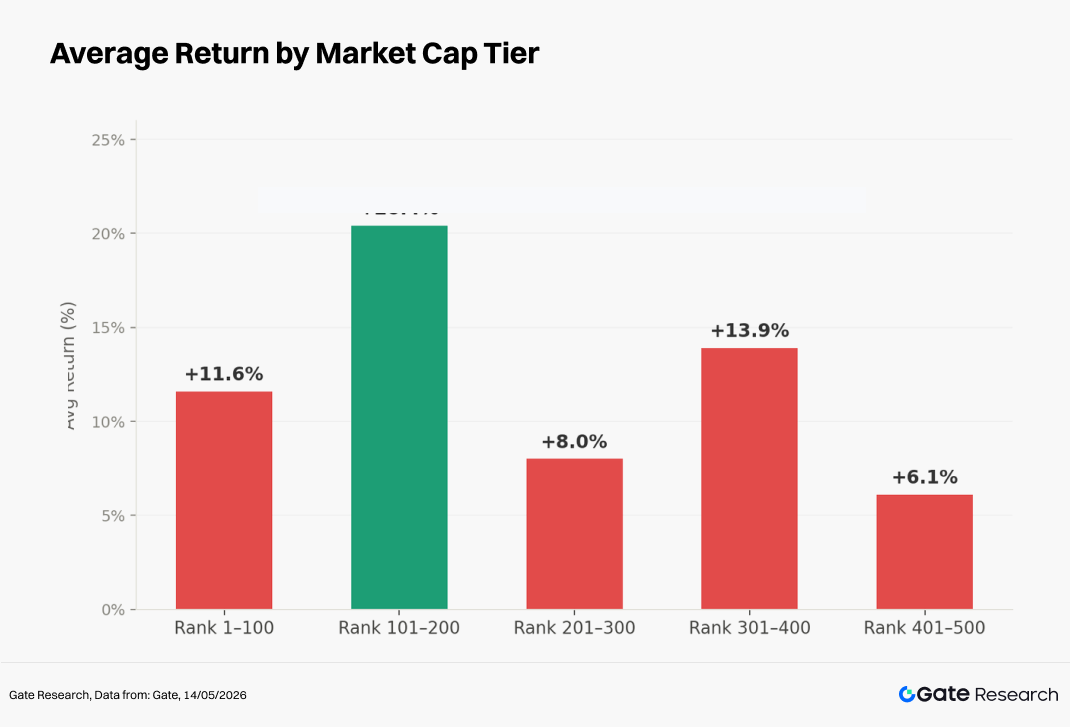

- Rata-rata tertimbang sama dari 500 token teratas berdasarkan kapitalisasi pasar naik sekitar +12,0%; segmen peringkat 101–200 mencatat kenaikan sekitar +20,4%, menjadikannya lapisan dengan kinerja terkuat bulan itu; segmen peringkat 1–100 naik sekitar +11,6%.

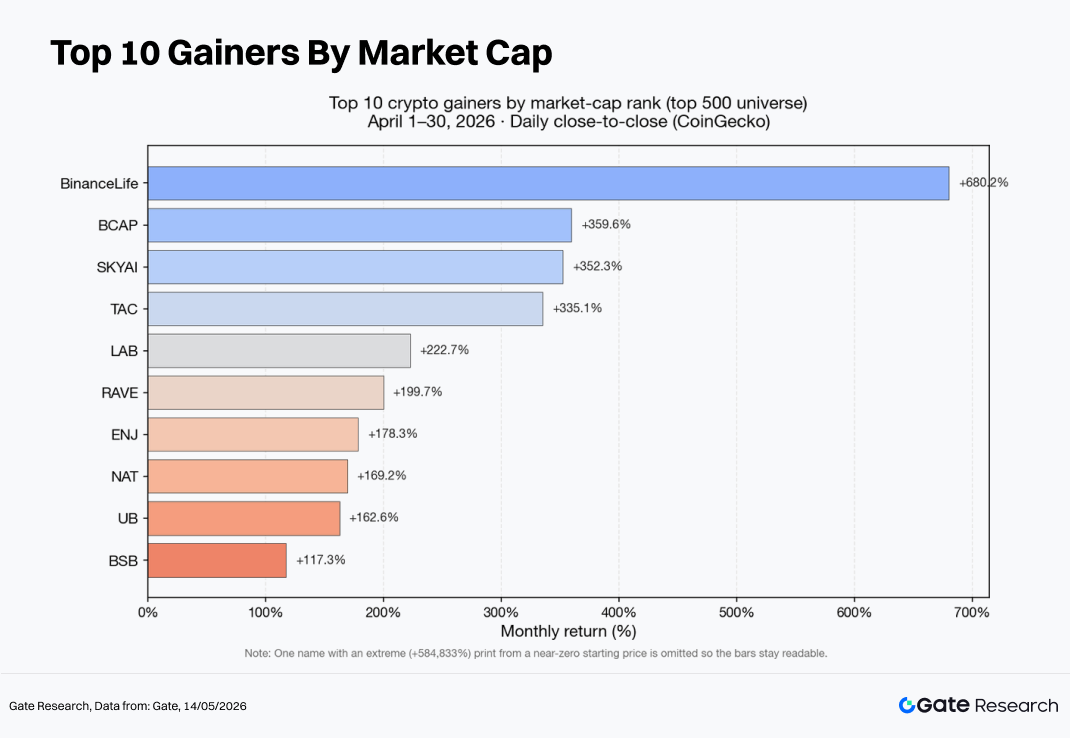

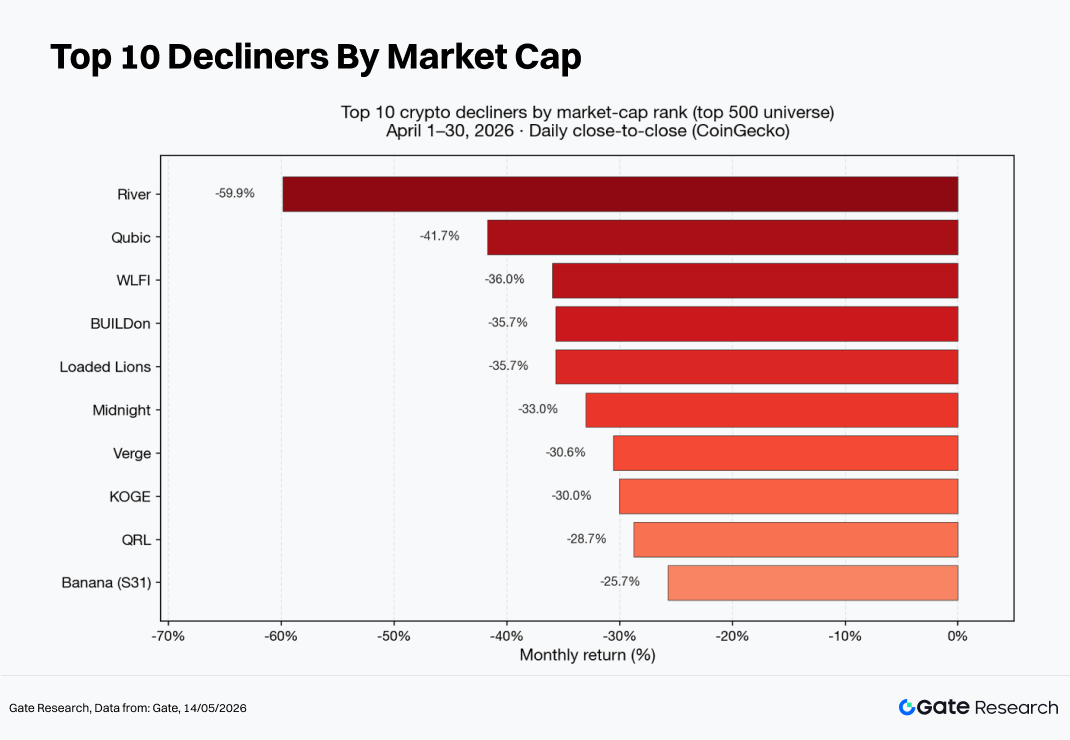

- Pada level token individual, aset beta tinggi, narasi Meme, dan tema berbasis sektor hidup berdampingan. Pemenang utama meliputi Binance Life, BCAP, SKYAI, dan TAC, sementara penurunan terbesar meliputi RIVER, QUBIC, dan WLFI.

- Dalam 100 token kapitalisasi pasar teratas, LUNC, PENGU, JST, dan ARB mencatat imbal hasil positif kuat, sementara WLFI, TRUMP, dan TAO tertekan ke bawah. Dibanding reli yang dipimpin AI yang lebih terkonsentrasi di Maret, April lebih mirip lingkungan pasar dengan "beberapa narasi paralel + pelepasan posisi ramai."

- Dari sisi volume perdagangan, ENJ dan SKYAI menunjukkan reli breakout klasik yang diiringi ekspansi volume; ONT melemah meski volume naik, mencerminkan divergensi pasar yang menguat; NIGHT merosot tajam dengan volume perdagangan turun di bawah 20% level Maret, menunjukkan tanda koreksi volume rendah. BTC dan ETH sama-sama naik harga dengan volume menyusut, menandakan momentum inkremental luas belum terbentuk di seluruh pasar.

1. Gambaran Umum Pasar Kripto

Pada bulan April, lingkungan makro global dan selera risiko pasar membaik signifikan dibanding Maret. Data ekonomi dan ekspektasi kebijakan di berbagai ekonomi utama bertahap mengalami repricing di tengah volatilitas, sementara sentimen safe-haven marjinal mereda. Akibatnya, pasar ekuitas dan aset sensitif suku bunga pulih bersamaan, dan pasar kripto sebagai kelas aset risiko beta tinggi juga mengalami fase pemulihan.

BTC pertama kali mencapai titik terendah dalam sebulan sebelum kembali menguat, menyentuh level terendah lokal sekitar 3 April, lalu membentuk level tertinggi jangka pendek baru menjelang akhir bulan—mencerminkan "reli pemulihan yang didorong selera risiko." BTC naik sekitar 11,9% selama April, sementara ETH naik sekitar 7,3%.

Sementara itu, arus masuk ETF BTC mencapai setinggi $2,44 miliar pada April, menandai arus masuk bulanan terbesar sejak Oktober 2025. Total aset yang dikelola ETF BTC melampaui $100 miliar untuk pertama kalinya, menandakan pergeseran struktural dalam cara modal institusional mendapatkan eksposur ke Bitcoin.

Di sisi on-chain, kapitalisasi pasar beredar stablecoin terus meningkat moderat. Menurut metrik stablecoin DeFiLlama, total pasokan stablecoin naik dari sekitar $315,2 miliar pada 31 Maret menjadi sekitar $319,4 miliar pada 30 April, mewakili peningkatan bersih bulanan lebih dari $4 miliar dan memberikan dukungan likuiditas bagi aktivitas perdagangan dan arus modal cross-chain.

Sementara itu, Total Value Locked (TVL) di DeFi menampilkan pola "lonjakan lalu retracement." Menurut data TVL cross-chain DeFiLlama, TVL berada sekitar $92 miliar pada akhir Maret, naik ke sekitar $94,3 miliar pada 1 April, sempat mendekati sekitar $97,7 miliar pada pertengahan April, lalu turun kembali ke sekitar $83,5 miliar pada akhir April—penurunan sekitar $8,5 miliar dibanding akhir Maret.

Penurunan TVL jangan diartikan semata sebagai arus keluar modal. Koreksi harga token langsung mengurangi nilai dolar AS dari aset yang terkunci. Selain itu, migrasi protokol, penyesuaian metodologi, deleveraging, dan ambil untung juga bisa berkontribusi pada penarikan sementara. Karena itu, meski sebagian besar token utama masih ditutup dengan imbal hasil bulanan positif di April, interpretasi yang lebih masuk akal atas penurunan TVL adalah bahwa hal itu mencerminkan retracement valuasi pasca-ekspansi dan penyeimbangan kembali struktural—yang perlu divalidasi silang bersama volume perdagangan, pasokan stablecoin, dan Open Interest derivatif.

2. Gambaran Lengkap Kinerja Harga Bulanan

Laporan ini menganalisis token yang berada dalam 500 besar CoinGecko berdasarkan kapitalisasi pasar, menghitung kinerja harga antara 1 April dan 30 April 2026 berdasarkan harga penutupan harian. Menggunakan metodologi tertimbang sama untuk harga penutupan awal hingga akhir, studi ini mengecualikan token berharga sangat rendah yang bisa menyebabkan distorsi noise harga. Ukuran sampel efektif sekitar 479 token.

Berdasarkan indeks harga lintas sektor tertimbang sama dari harga penutupan harian, pasar mencatat kenaikan bulanan rata-rata keseluruhan sekitar +12,0%, jauh mengungguli lingkungan lemah Maret di mana seluruh sampel mencatat penurunan rata-rata sekitar −7,7%. Dari awal hingga akhir April, indeks naik sekitar 8,32%. Titik terendah lokal terjadi mendekati 5 April, sedangkan titik tertinggi lokal terkonsentrasi di sekitar 27 April, membentuk lintasan "konsolidasi awal bulan diikuti peningkatan selera risiko di pertengahan hingga akhir bulan," dengan ekspansi volatilitas semakin terlihat di akhir bulan.

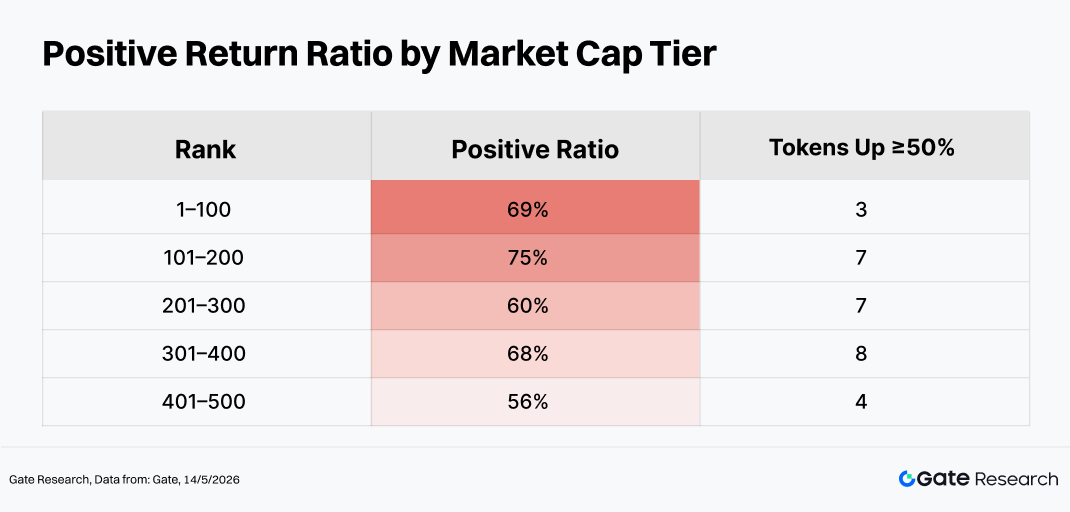

Dari perspektif segmentasi kapitalisasi pasar:

- Segmen peringkat 101–200 tetap terkuat dalam elastisitas harga, melanjutkan "kinerja relatif unggul peringkat menengah" yang diamati di Maret;

- Kinerja rata-rata segmen 301–400 yang meningkat menunjukkan token kapitalisasi kecil-menengah lebih mungkin diuntungkan oleh arus rotasi selama periode peningkatan selera risiko—konsisten dengan pola klasik "stabilisasi BTC → modal mengalir ke aset beta lebih tinggi";

- Segmen 401–500 masih memiliki peluang perdagangan tematik, meski kontribusinya terhadap rata-rata pasar lebih lemah dibanding segmen menengah.

Perlu dicatat, dalam segmen kapitalisasi pasar yang sama, imbal hasil "rata-rata" sering jauh lebih tinggi daripada imbal hasil "median," menunjukkan sejumlah kecil aset elastisitas tinggi mendorong rata-rata naik tajam—pola distribusi ekor panjang yang khas. Secara keseluruhan, pasar menampilkan pemulihan luas yang dipimpin kapitalisasi besar-menengah dan elastisitas berlebih yang terkonsentrasi pada token peringkat menengah atas, dengan modal berotasi antara perdagangan pemulihan beta dan rotasi spekulatif beta tinggi.

Catatan: Segmentasi kapitalisasi pasar berdasarkan data CoinGecko. Token peringkat 500 besar dikelompokkan dalam kelompok 100 (misal peringkat 1–100, 101–200, dst). Kinerja harga antara 1 April dan 30 April 2026 dihitung untuk masing-masing kelompok, dan imbal hasil rata-rata tiap kelompok digunakan sebagai metrik kinerja perwakilan untuk segmen kapitalisasi pasar tersebut. Sepanjang laporan, perhitungan imbal hasil terutama berdasarkan harga penutupan harian; karena itu mungkin ada penyimpangan dibanding rata-rata per jam atau nilai ekstrem intraday. Token berharga sangat rendah dikecualikan karena noise harga dapat menghasilkan imbal hasil terdistorsi hingga ribuan persen.

2.1 Top Gainers dan Top Losers Teratas

Pada level token individual, pola kinerja selaras erat dengan tren segmentasi kapitalisasi pasar. Top Gainers tetap didominasi aset kapitalisasi kecil-menengah, volatilitas tinggi, dan berbasis komunitas/tema (seperti Binance Life, BCAP, SKYAI, dan TAC), sementara yang berkinerja terburuk sebagian besar adalah aset yang mengalami pelepasan posisi ramai atau kondisi likuiditas memburuk (seperti RIVER, QUBIC, dan WLFI).

Bahkan dalam 100 token kapitalisasi pasar teratas, divergensi kinerja tetap signifikan. LUNC, PENGU, ARB, ZEC, dan MORPHO mencatat imbal hasil positif kuat, sementara WLFI, TRUMP, TAO, MNT, dan WLD berkinerja buruk atau mengalami penarikan dalam.

2.1.1 Top Gainers: Aset Beta Tinggi Kapitalisasi Kecil-Menengah Terus Dominasi Reli Struktural

Pemenang terkuat di April meliputi Binance Life (sekitar +680%), BCAP (sekitar +360%), SKYAI (sekitar +352%), TAC (sekitar +335%), dan LAB (sekitar +223%), dengan imbal hasil jauh melampaui rata-rata pasar.

Token-token ini memiliki beberapa karakteristik umum: tekanan beli marjinal berdampak sangat besar karena kapitalisasi pasar beredar yang relatif terkendali; perhatian yang didorong komunitas menciptakan premi narasi substansial; dan aset tersebut selaras dengan preferensi beta tinggi selama fase pemulihan selera risiko. Namun, perlu ditekankan bahwa profil likuiditas aset semacam itu sering sangat tidak merata—reli cepat sering disertai Order Book tipis dan slippage membesar, menciptakan hambatan lebih tinggi bagi strategi perdagangan.

Pendorong Utama

- Narasi dan komunitas: Proyek Meme, konsep ekonomi penggemar, dan tema komunitas Tionghoa cenderung menarik modal spektulatif jangka pendek yang diperkuat selama periode peningkatan selera risiko;

- Pasokan beredar dan volatilitas: Banyak aset ini mempertahankan kapitalisasi pasar beredar yang relatif terkendali, sehingga jumlah modal marjinal yang sama dapat menghasilkan elastisitas harga jauh lebih besar;

- Dinamika rotasi: Setelah BTC dan ETH stabil, modal yang berorientasi perdagangan cenderung berotasi ke aset ekor beta lebih tinggi.

2.1.2 Top Losers: Tema Volatilitas Tinggi Turun Saat Sentimen Spekulatif Mereda Cepat

Penurunan terbesar di April meliputi RIVER (sekitar −60%), QUBIC (sekitar −42%), WLFI (sekitar −36%), NIGHT (sekitar −33%), dan XVG (sekitar −31%).

Sumber utama tekanan penurunan umumnya masuk dalam tiga kategori:

- Mean reversion dan ambil untung setelah kenaikan berlebihan sebelumnya;

- Kompresi valuasi akibat posisi sektor yang ramai;

- Ketidakpastian level proyek—termasuk unlock token, masalah tata kelola, masalah kepatuhan, atau kehabisan likuiditas—yang menjadi teramplifikasi saat selera risiko marjinal melemah.

Faktor Tekanan Utama

- Mean reversion dan ambil untung setelah reli berlebihan sebelumnya; saat likuiditas marjinal mengencang, aset Meme dan narasi baru muncul lebih rentan terhadap kompresi valuasi;

- Kompresi valuasi akibat posisi sektor ramai, terutama karena perhatian dan pendanaan cenderung berotasi menjauhi aset ekor selama pemulihan yang dipimpin token kapitalisasi besar;

- Ketidakpastian spesifik proyek seperti jadwal unlock, risiko tata kelola, masalah kepatuhan, atau kehabisan likuiditas, yang menjadi membesar saat penurunan pasar cepat ketika dukungan likuiditas sisi bawah tidak mencukupi.

2.2 Hubungan Peringkat Kapitalisasi Pasar dan Kinerja Harga

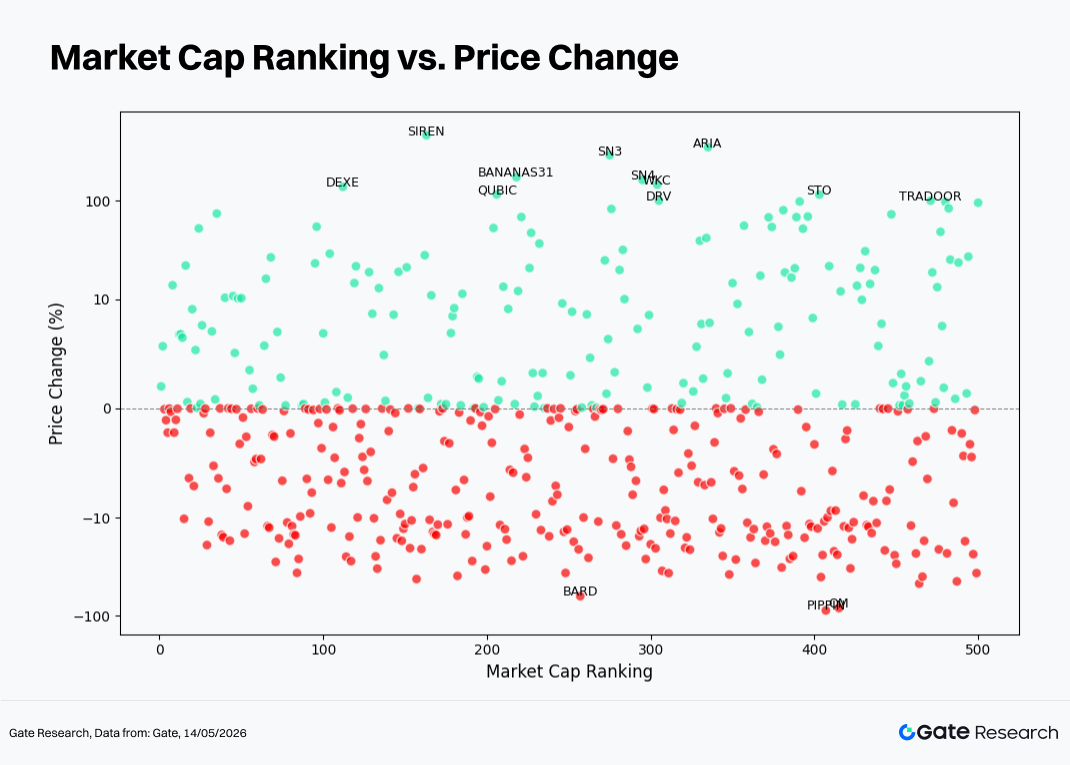

Ketika memplot peringkat kapitalisasi pasar pada sumbu horizontal dan imbal hasil bulanan pada sumbu vertikal, perbedaan paling terlihat antara April dan Maret adalah peningkatan signifikan jumlah sampel di atas garis imbal hasil nol, mencerminkan pemulihan pasar luas.

Namun, imbal hasil ekstrem tetap terkonsentrasi terutama di segmen kapitalisasi pasar menengah ke bawah, menunjukkan bahwa generasi alfa lebih bergantung pada seleksi struktural daripada ekspansi beta luas. Ini juga menjelaskan perbedaan antara keuntungan relatif moderat di ETF atau indeks tertimbang kapitalisasi pasar dengan persepsi pasar bahwa "peluang untung hanya terkonsentrasi pada segelintir tema."

- Dekat Garis Nol: Sekitar 158 aset (sekitar 31,5% sampel efektif) diperdagangkan dalam kisaran sempit ±2%; sekitar 236 aset (sekitar 47,4%) tetap dalam ±5%. Sebagian besar terdiri dari stablecoin dan aset setara kas, meski ada juga token volatilitas rendah. Akibatnya, bagan menampilkan pola "imbal hasil keseluruhan bergeser ke atas sementara area imbal hasil nol tetap sangat padat."

- Titik Hijau (Imbal Hasil Positif)

- Tidak termasuk pencilan ekstrem seperti Asteroid, imbal hasil rata-rata tertimbang sama dari sekitar 497 token tersisa sekitar +12,2%, dengan deviasi standar sekitar 48,5%, menunjukkan kondisi pasar yang umumnya kuat di April.

- Peringkat kapitalisasi pasar median di antara token menguntungkan sekitar No. 235. Namun, segmen 101–200 mencatat imbal hasil rata-rata tertinggi dan proporsi token terbesar yang mencapai keuntungan di atas 50%, menjadikannya "zona elastisitas kapitalisasi menengah atas" klasik.

- Volatilitas lintas sektor token dengan imbal hasil positif dalam segmen 101–200 (deviasi standar subset positif sekitar 84%) jauh lebih tinggi dari segmen 401–500 (sekitar 29%), cocok dengan pola di mana pemenang moderat hidup berdampingan dengan reli narasi beberapa kali lipat dalam kelompok peringkat yang sama.

- Pemenang ekstrem dengan imbal hasil ≥200% terutama meliputi Binance Life (sekitar +680%, peringkat kapitalisasi pasar sekitar 129), BCAP (sekitar +360%, peringkat sekitar 75), SKYAI (sekitar +352%, peringkat sekitar 81), TAC (sekitar +335%, peringkat sekitar 326), dan LAB (sekitar +223%, peringkat sekitar 170), menunjukkan imbal hasil berlebih terkonsentrasi tetap pada aset tematik beta tinggi peringkat menengah ke bawah.

- Dalam 100 besar, lebih banyak token berkumpul dalam rentang apresiasi moderat, dengan sekitar dua pertiga tetap dalam kisaran sekitar ±8%, mencerminkan struktur di mana "pemimpin pasar berpartisipasi dalam pemulihan, tetapi peluang alfa eksplosif lebih sering muncul di luar aset tingkat atas."

-

Titik Merah (Imbal Hasil Negatif)

-

Peringkat kapitalisasi pasar median di antara token dengan imbal hasil negatif sekitar No. 274, menempatkannya sedikit lebih rendah dibanding aset positif.

-

Sekitar 43 token mencatat penurunan antara −10% dan −40%, dengan segmen 201–300 dan 401–500 mengandung konsentrasi penurunan sedikit lebih tinggi.

-

Sekitar delapan token mencatat penurunan lebih besar dari −30%, termasuk RIVER (sekitar −60%, peringkat sekitar 268), QUBIC (sekitar −42%), WLFI (sekitar −36%, peringkat sekitar 44 dan salah satu dari sedikit aset 100 besar yang turun dalam), BUILDon, LION, NIGHT, XVG, dan KOGE.

2.3 Papan Peringkat 100 Kapitalisasi Pasar Teratas

Di sisi pemenang, BCAP dan SKYAI diperdagangkan aktif di bawah narasi RWA/pemetaan ekuitas dan Agen AI. LUNC, PENGU, dan M diuntungkan oleh karakter komunitas dan Meme yang kuat, membuatnya sangat sensitif beta dan rentan terhadap short squeeze serta kelanjutan momentum selama periode peningkatan selera risiko.

Di sisi penurunan, WLFI dan TRUMP tetap terkait erat dengan narasi IP selebriti politik dan mengalami pelepasan posisi ramai yang lebih tajam. TAO dan WLD mencerminkan rotasi modal dan ketidakpastian regulasi di sektor AI dan biometrik. Token yang digerakkan ekosistem seperti MNT cenderung tertekan relatif terhadap BTC dan ETH karena tidak memiliki narasi pertumbuhan tambahan independen.

Secara keseluruhan, ini menunjukkan bahwa pada bulan April, modal menjadi lebih bersedia untuk "berotasi antar keranjang" daripada terkonsentrasi di satu sektor. Bahkan dalam token terkait AI, divergensi dan perputaran meningkat, sementara koreksi perdagangan ramai terus berlangsung.

3. Analisis Ekspansi Volume Selama Siklus Pasar Ini

3.1 Analisis Pertumbuhan Volume Perdagangan

Menggunakan volume perdagangan harian rata-rata bulan April sebagai dasar dan membandingkannya dengan volume perdagangan satu hari menjelang akhir bulan, kita dapat menghitung kelipatan Lonjakan Volume. Semakin tinggi metrik ini, semakin signifikan aset mengalami ekspansi volume eksplosif relatif terhadap "periode tenang" di awal bulan, mencerminkan peningkatan cepat aktivitas modal dan perhatian pasar.

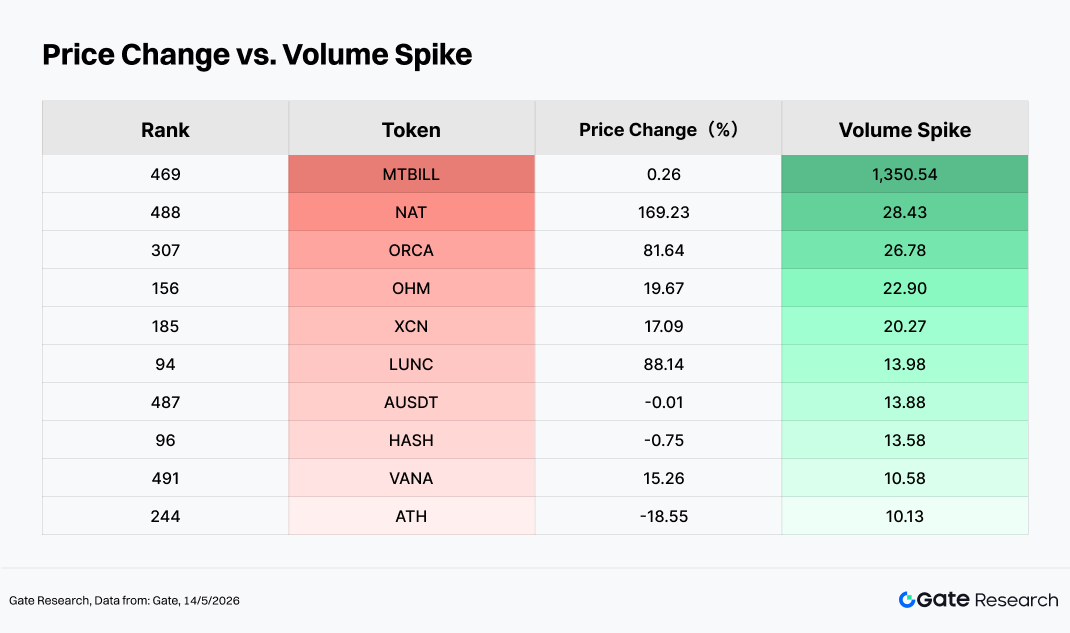

Dalam kerangka analitis ini, ketika kinerja harga kuat bertepatan dengan kelipatan pertumbuhan volume perdagangan tinggi (seperti NAT, ORCA, LUNC, LAB, TAC, NOCK, dan PENGU), ini umumnya dianggap sebagai struktur "harga dan volume naik bersama" klasik. Dengan kata lain, tingkat perputaran meningkat signifikan menjelang akhir bulan sementara aset masih mempertahankan imbal hasil positif untuk bulan penuh. Jenis perilaku pasar ini sering dikaitkan dengan pemulihan selera risiko dan arus masuk modal aktif yang didorong oleh katalis tematik atau narasi berbasis peristiwa.

Sebaliknya, ketika kelipatan pertumbuhan volume perdagangan tinggi berkorespondensi dengan kinerja harga negatif (seperti ATH dan kasus serupa), polanya lebih menyerupai "koreksi volume tinggi." Dalam situasi ini, aktivitas perdagangan meningkat substansial, tetapi harga aset masih cenderung turun selama kerangka waktu bulanan. Kondisi seperti itu biasanya muncul selama fase ambil untung setelah perdagangan ramai, realisasi berita negatif, atau likuidasi stop-loss berantai, mencerminkan ketidaksepakatan pasar yang meningkat dan repricing posisi di bawah kondisi perputaran tinggi.

Secara keseluruhan, ekspansi volume perdagangan pasar selama April tidak didorong sepihak dalam satu arah, tetapi merupakan amplifikasi simultan dari divergensi bullish dan bearish. Beberapa aset mencapai reli yang didorong volume di bawah dukungan arus masuk modal tambahan, sementara yang lain mengalami pelepasan risiko dan revaluasi harga di tengah aktivitas perputaran yang meningkat.

3.2 Analisis Perubahan Volume Perdagangan dan Kinerja Harga

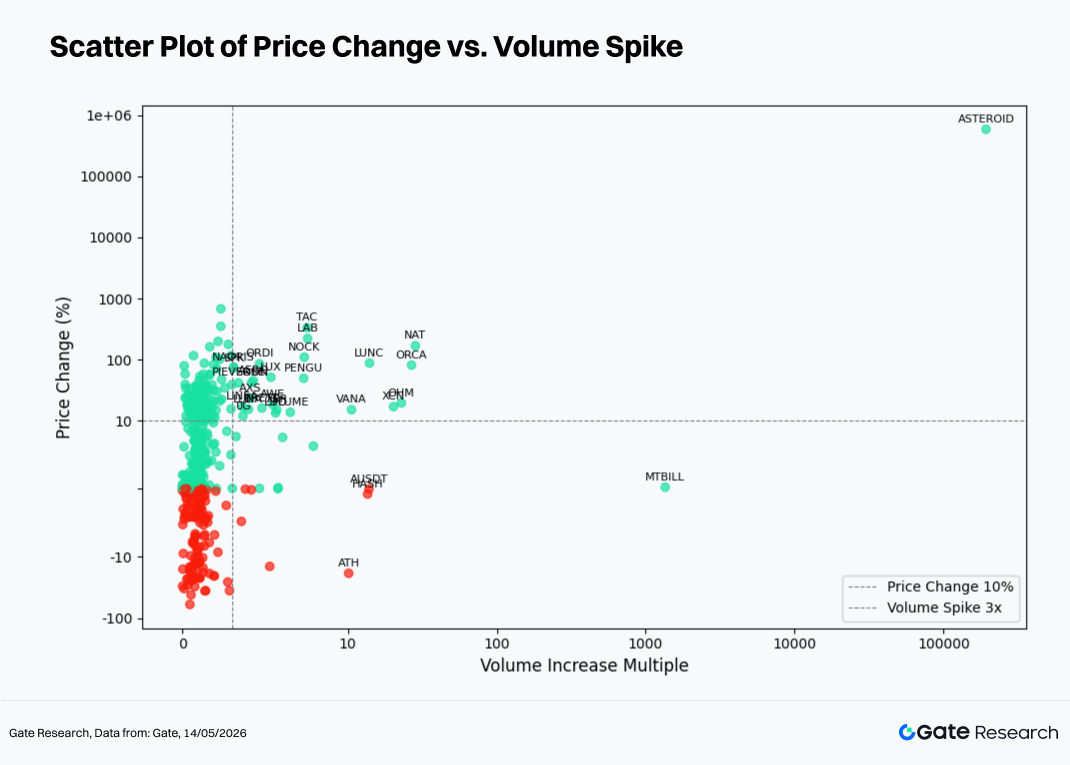

Berdasarkan pengamatan aktivitas volume perdagangan abnormal, bagian ini menggabungkan data kinerja harga untuk membuat plot pencar yang membandingkan kelipatan pertumbuhan volume perdagangan dan imbal hasil harga.

Sumbu horizontal mewakili peningkatan volume perdagangan selama dua minggu terakhir relatif terhadap periode dasar, sedangkan sumbu vertikal mewakili perubahan harga persentase dalam kerangka waktu yang sama. Skala logaritmik simetris diterapkan untuk memvisualisasikan hubungan struktural antara "ekspansi volume" dan "pergerakan harga" secara lebih jelas.

Pada bulan April, sebagian besar titik data tetap terkonsentrasi dalam kisaran pertumbuhan volume perdagangan rendah hingga sedang, sementara sumbu vertikal mengelompok terutama di sekitar area imbal hasil 0%. Ini menunjukkan bahwa di seluruh sampel penuh, "perputaran moderat dikombinasikan dengan pergerakan harga bulanan relatif terbatas" tetap menjadi kondisi pasar dominan.

Ketika kelipatan pertumbuhan volume perdagangan meluas ke sisi kanan bagan, titik data tertentu mulai menyimpang secara signifikan. Sebagian besar berada di wilayah imbal hasil positif, mencerminkan resonansi antara reli breakout dan katalis tematik. Lainnya memasuki wilayah imbal hasil negatif, sesuai dengan koreksi volume tinggi atau pelepasan tekanan distribusi selama fase ambil untung.

Kasus Utama

- ENJ: Volume perdagangan meluas sekitar 6,8 kali lipat dibanding Maret, sementara harga naik sekitar 178%, menjadikannya contoh buku teks "breakout harga dan volume." Relinya terkait erat dengan katalis dalam ekosistem game dan NFT. Namun, setelah konsentrasi cepat modal spekulatif jangka pendek, perlu juga memantau risiko penarikan akibat posisi yang semakin ramai.

- SKYAI: Volume perdagangan meluas sekitar 4,3 kali lipat, harga melonjak sekitar 352%, menunjukkan pola resonansi volume yang sangat didorong narasi dan kuat dipengaruhi sentimen pasar.

- LUNC: Volume perdagangan naik sekitar 1,9 kali lipat sementara harga naik sekitar 88%. Ini contoh klasik narasi lama pulih dengan ekspansi volume moderat, mencerminkan rotasi modal periodik kembali ke tema pasar warisan.

- ONT: Volume perdagangan naik sekitar 1,5 kali lipat, namun harga turun sekitar 16%. Kombinasi perputaran meningkat dan aksi harga melemah menunjukkan ketidaksepakatan bullish-bearish yang meningkat, di mana aktivitas perdagangan yang naik gagal diterjemahkan ke dukungan harga.

- NIGHT: Volume perdagangan menyusut signifikan sementara harga juga turun, mencerminkan pola koreksi volume rendah yang lebih konsisten dengan penurunan partisipasi dan momentum narasi yang memudar.

- BTC / ETH: Total volume perdagangan bulanan BTC dan ETH masing-masing sekitar 0,91 dan 0,81 kali lipat dari bulan sebelumnya. Pola "harga naik, volume turun" ini menunjukkan bahwa pemulihan lebih didorong oleh pemulihan selera risiko di antara modal yang ada dan rotasi sektor daripada arus masuk tambahan luas. Ekspansi tren pasar penuh yang didukung modal baru belum muncul.

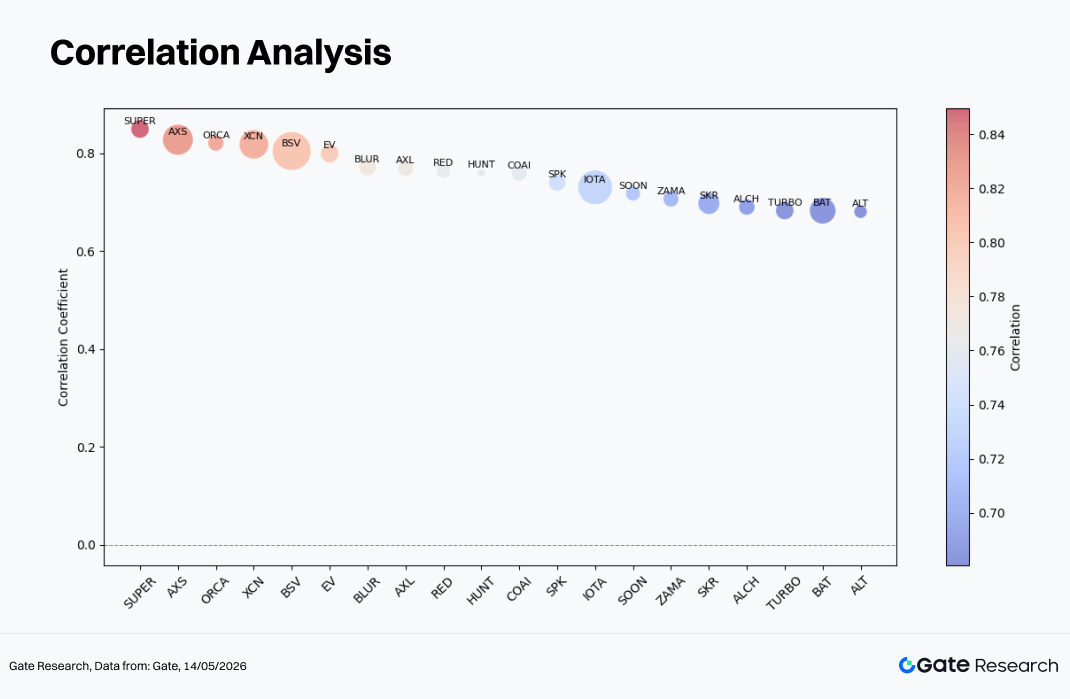

3.3 Analisis Korelasi

Setelah memeriksa hubungan antara volume perdagangan dan kinerja harga, bagian ini lebih lanjut menganalisis korelasi statistik sistematis antara kedua variabel.

Untuk mengukur dampak aktivitas modal pada volatilitas harga, studi ini menggunakan "tingkat pertumbuhan volume perdagangan / kapitalisasi pasar" sebagai metrik aktivitas relatif dan menghitung koefisien korelasinya dengan kinerja harga. Ini membantu mengidentifikasi jenis token mana yang saat ini paling sensitif terhadap pergerakan yang didorong modal.

Di antara sekitar 452 sampel yang dapat dianalisis, koefisien korelasi median sekitar 0,20, sedangkan persentil ke-75 sekitar 0,38. Hanya sekitar 22 token mencatat nilai di atas 0,65, menunjukkan bahwa untuk sebagian besar aset, hubungan harian antara volume perdagangan dan harga hanya berkorelasi positif ringan atau mendekati noise statistik.

Token seperti SUPER (sekitar 0,85), AXS (sekitar 0,83), ORCA (sekitar 0,82), XCN (sekitar 0,82), dan BSV (sekitar 0,80) berada di dekat level 0,80, mencerminkan hubungan yang sangat sinkron antara intensitas perputaran dan arah harga dalam kondisi pasar yang digerakkan peristiwa atau tren.

Aset tingkat menengah termasuk IOTA, SOON, dan ZAMA (sekitar 0,71–0,73), bersama SKR, ALCH, TURBO, dan BAT (sekitar 0,68–0,70), berada dalam kisaran 0,67–0,74, menunjukkan resonansi harga-volume yang berarti, meski lebih lemah dari yang diamati pada aset peringkat tertinggi.

4. Kesimpulan

Setelah kondisi volatilitas lemah di Maret, jangkar harga utama menyelesaikan jalur teknis "mencari dasar → merebut kembali level lebih tinggi" selama April, membangun fondasi selera risiko yang diperlukan untuk rotasi altcoin dan sektor tematik.

Pada saat yang sama, rasio ETH/BTC tidak menguat berlebihan, menunjukkan bahwa modal tetap terbagi antara perdagangan "pemulihan beta" dan "peluang tematik struktural," alih-alih terkonsentrasi agresif ke dalam satu narasi dominan.

Dari perspektif segmentasi kapitalisasi pasar, kisaran peringkat 101–200 memberikan kinerja terkuat dan menjadi zona elastisitas inti selama fase pemulihan selera risiko ini. Sementara itu, aset beta tinggi kapitalisasi kecil-menengah seperti TAC (+335%), LAB (+223%), dan LUNC (+88%) mencerminkan penyebaran modal berkelanjutan ke sektor tematik dan volatilitas tinggi setelah BTC stabil.

Di antara pemenang teratas, Binance Life (sekitar +680%), BCAP (sekitar +360%), dan SKYAI (sekitar +352%) memberikan kinerja sangat kuat, sebagian besar didorong oleh AI, Meme, narasi komunitas, dan aliran spekulatif perputaran tinggi. Di sisi lain, RIVER (sekitar −60%), QUBIC (sekitar −42%), dan WLFI (sekitar −36%) mengalami penarikan signifikan, mencerminkan ambil untung pasca-perdagangan ramai dan kompresi valuasi.

Dari perspektif volume perdagangan, ENJ (ekspansi volume sekitar 6,8x), SKYAI (sekitar 4,3x), ORCA, dan PENGU menampilkan karakteristik "harga dan volume naik bersama" klasik, sementara ATH dan ONT mengalami penurunan volume tinggi, menunjukkan divergensi pasar internal antara kekuatan bullish dan bearish terus melebar.

Secara keseluruhan, pasar April tidak ditandai kenaikan luas tanpa pandang bulu. Sebaliknya, ini mewakili kombinasi "pemulihan patokan luas + rotasi struktural," dengan modal pasar bertahap bertransisi dari posisi defensif menuju lingkungan selera risiko yang lebih agresif dan lebih tinggi.

Referensi:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate Research adalah platform penelitian blockchain dan mata uang kripto komprehensif yang menyediakan konten mendalam bagi pembaca, termasuk analisis teknis, wawasan pasar, penelitian industri, perkiraan tren, dan analisis kebijakan makroekonomi.

Penafian

Berinvestasi di pasar mata uang kripto melibatkan risiko tinggi. Pengguna disarankan melakukan penelitian sendiri dan sepenuhnya memahami sifat aset serta produk sebelum membuat keputusan investasi apa pun. Gate tidak bertanggung jawab atas kerugian atau kerusakan apa pun yang timbul dari keputusan tersebut.