金利の価格決定ロジック。名目金利、実質金利、暗号資産評価

本レッスンは、金利が暗号資産の価値評価をどのように変化させるかを解説します。名目金利・実質金利・政策期待の伝播経路を詳細に分析し、「レートカット取引」や「高金利抑制」局面における最適なポジショニングのタイミングを見極めるための知見を提供します。

金利はグローバルな資産価格付けにおける中核変数の一つです。暗号資産市場では「利上げは弱気、利下げは強気」といった見方が一般的ですが、これは最も損失を出しやすいパターンでもあります。実際には「利上げがなくても価格が下がる」「高金利が続いても暗号資産価格が反発する」といったケースもよく見られます。例えば:

- 市場が「今後の利下げパス」を事前に織り込み始める場合

- ETFや機関投資家による資金流入といった強力な構造的資本流入が存在する場合

- 暗号資産内部で強いナラティブ・サイクルが生まれる場合

その主因は、価格が取引される対象は単一の金利ポイントではなく、将来の金利パスや期待の差分だからです。

本レッスンでは、以下3つの問いにフォーカスします:

- 1つ目:政策金利、名目金利、実質金利はそれぞれ何を意味するのか

- 2つ目:なぜ実質金利の方が暗号資産のバリュエーションに説明力を持つのか

- 3つ目:どうやって金利シグナルをポジションやリズム管理に落とし込むか

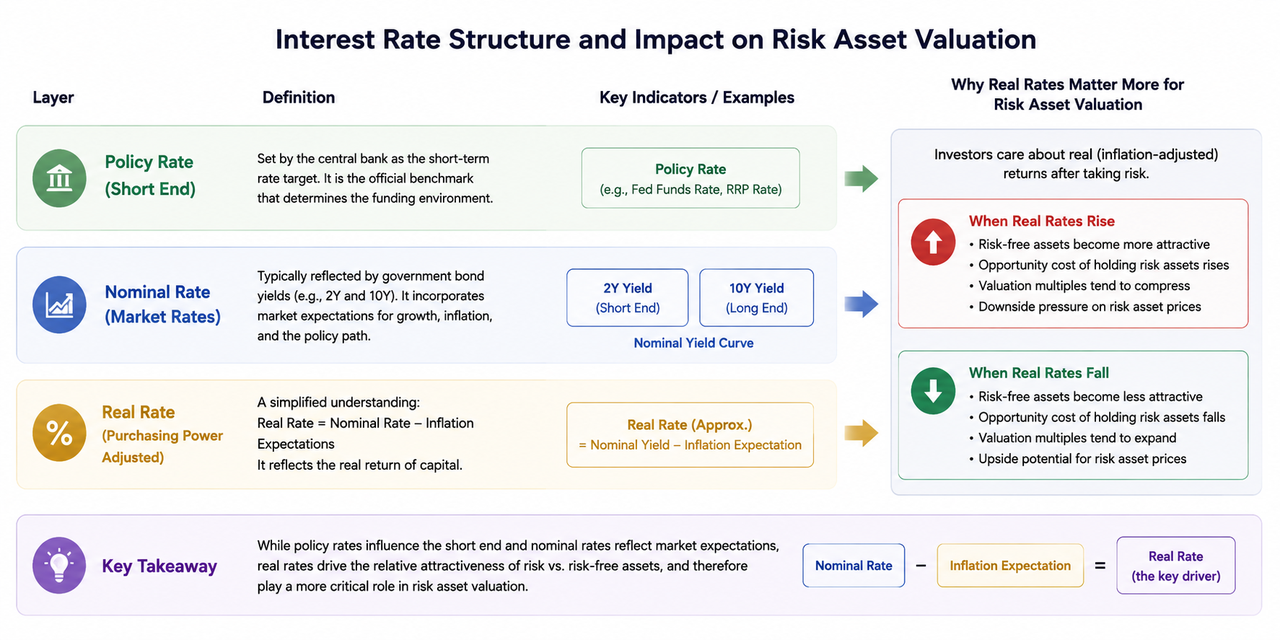

I. 三層の金利構造:政策金利、名目金利、実質金利

政策金利は中央銀行が設定する短期金利の目標値であり、資金調達環境の公式なベンチマークとなります。

名目金利は通常、国債利回り(例えば2年債や10年債)として現れ、成長・インフレ・政策の市場予想を反映します。

実質金利は「名目金利−インフレ期待」で単純に把握でき、資本リターンの実質水準を示します。

リスク資産の評価においては、通常、実質金利が名目金利より重要です。その理由は、資本配分はボラティリティを考慮した実質リターンの比較に基づくためです。実質金利が上昇すると無リスク資産が魅力を増し、リスク資産のバリュエーション余地は圧縮されます。逆に実質金利が低下すれば、リスク資産の評価弾力性が解放されやすくなります。

II. なぜ暗号資産市場は金利に対して高感度なのか

暗号資産は高ボラティリティ・期待先行型という特徴を持ち、評価は流動性や将来ナラティブの割引に大きく依存します。金利の変化は「調達コスト—評価割引—リスク選好」という3つのチャネルを通じて同時に作用します:

- 調達コストチャネル:金利上昇でレバレッジコストが上がり、リスクポジションが圧力を受ける

- 割引チャネル:割引率上昇で将来期待バリュエーションが圧縮される

- 選好チャネル:高金利環境下ではディフェンシブ資産が相対的に選好されやすい

したがって、オンチェーンナラティブも常に同じ効果を発揮するわけではありません。流動性が良好な時はナラティブが広がりやすくトレンド化しやすいですが、流動性が引き締まる局面ではナラティブは短期リバウンドに留まりやすいです。

III. 市場は「現在の結果」ではなく「パス」を取引する

金利取引の核心は「今回利上げするかどうか」ではなく、「今後6〜12か月のパスがどう織り直されるか」です。よく注目されるポイントは:

- 利下げ開始時期が後ろ倒しになるか

- 年内の利下げ回数が減少するか

- ターミナルレート(最終到達金利)が引き上げられるか

- 「高止まり」局面に入るかどうか

政策金利が一時的に据え置かれても、パス期待がタカ派寄りに転じればリスク資産はなお調整しうるし、逆に高金利が続いてもパス期待がハト派寄りに転じればリスク資産は先回りして戻すこともあります。暗号資産はハイベータセクターとして、こうした期待差により素早く・大きく反応します。

IV. 重要な観察組み合わせ:2年債、10年債、10年実質金利

単一指標だけの観察は誤判断を招きやすく、組み合わせ観察に実用価値があります。

- 2年米国債利回り:政策期待に最も敏感で、短中期の政策温度計として使われる

- 10年米国債利回り:中長期の成長・インフレ期待を反映

- 10年実質金利(TIPS):評価圧力の主要アンカー

よく使われる3つの組み合わせシグナル:

- 2年債上昇+実質金利上昇:通常は金融引き締め期待の強まりと連動し、リスク資産評価が圧迫されやすい

- 2年債低下+実質金利低下:通常は緩和期待の高まりを示し、リスク資産の回復可能性が高まる

- 名目金利低下だが実質金利は低下せず:インフレ期待も同時に低下しているケースが多く、リスク資産は恩恵を受けづらい—慎重に解釈する必要あり

V. 金利変動に対する暗号資産の階層的反応

同じ金利ショック下でも、各資産の反応タイミングは非同期です:

- BTC:流動性が深く機関参加も多い。マクロ資本の価格ベンチマークになりやすい

- ETH:エコシステム成長属性が強く、追い風期間には高い弾力性を発揮

- ハイベータアルトコイン:リスク選好上昇期に目立つが、逆風期には先に下落しやすい

金利環境が良化し始めた初期段階では、資本はまずコア資産に戻りやすく、さらに確信が強まればハイベータ分野に波及します。逆に金利パスが引き締まる局面では、ハイベータ資産から先行して圧力を受けやすいです。

VI. イベントウィンドウでの金利取引:FOMC & CPI

FOMCやCPIはボラティリティが高まるイベントですが、核心は「データ予想当て」ではなく「結果と期待差分の比較」です。3ステップで分析可能です:

- イベント前:市場コンセンサス(利下げ回数、ドットチャートの傾向、コアインフレ方向性など)を記録

- イベント後:2年債・10年実質金利がどちらにリプライスされるか観察

- 次の1〜3営業日:価格が継続するかチェックし、ノイズとトレンド転換を見極める

ヘッドラインが強気でも実質金利が連動しなければ上値追いはリスクが高く、ヘッドラインが中立でもパス期待が明確にハト派化すればフォローが注目に値します。

VII. ロジックから実行へ:金利主導型ポジショニングフレームワーク

金利シグナルを取引アクションに落とし込むには、以下の原則を推奨します:

- 実質金利がドル高とともに上昇し続ける場合:総ポジション・レバレッジを縮小

- 実質金利が反転しリスク選好が改善する場合:リスクエクスポージャーを段階的に回復

- シグナルがコンフリクトする場合:取引頻度を下げ、ドローダウン管理を優先

- どんなマクロ判断も損切りルールの代用にはならない:マクロは勝率、リスク管理は生存率を担当

安定したリターンは毎回の正解ではなく、逆風時の損失を抑え、追い風時に効果的に利益を拡大することに依存します。

まとめ

本レッスンのコア結論は以下の通りです。第一に、金利分析は「点思考」から「パス思考」へのアップグレードが必須であり、市場は現状ではなく将来期待を取引しています。第二に、実質金利は通常、名目金利よりも暗号資産のバリュエーション変動をよく説明します。第三に、金利シグナルはドル強度・リスク選好との組み合わせで検証し、単一指標判断は歪みやすいです。第四に、実行面では金利フレームワークをポジションルールやリスク予算に転換し、短期的な感情的追随を避ける必要があります。

この構造をFOMCやCPI等の主要イベントウィンドウで一貫して適用できれば、マクロ変数は「事後的説明ツール」から「事前的意思決定フレームワーク」へと進化します。

関連コース

暗号資産におけるアイデンティティ:主なプロジェクト

マスターノードトークンの紹介

分散型アイデンティティの基礎

暗号デリバティブ:主なプロジェクト

暗号資産における自分自身の調査(DYOR)を行う