イーサリアムのDeFi TVLの優位性が53%まで低下し、複数年ぶりの安値に接近

分散型金融(DeFi)における総流動性のうち、イーサリアムのシェアがここ数年で最も低い水準まで落ち込んだ。かつて優位性が63%超だったものを、ライバルのブロックチェーンが着実に削り取っている。

- 主要なポイント:

-

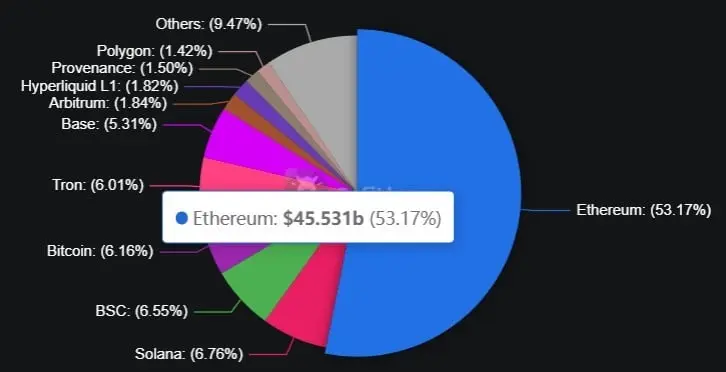

- イーサリアムのDeFi TVLシェアは、2025年1月から2026年5月の間に63.5%から53%へ低下した。

-

- Defillamaのデータによれば、イーサリアムはおよそ$45B のTVLを保有しており、ソラナとBNBチェーンが勢いを増している。

-

- Baseのようなレイヤー2チェーン(TVLシェアが5.31%)が、イーサリアムのマルチチェーンとしての広がりを再構築している。

ライバルチェーンがギャップを縮める

量の面では、イーサリアムは依然として単一チェーンとして最大のDeFi基盤を持ち、TVLはおよそ455.0億ドル(45.50 billionドル)だ。だが、このシェアの浸食は別の話を示している。競合するブロックチェーンがより速いペースで資本を取り込み、増え続けるネットワーク群にまたがってDeFiの流動性の拠点を分散させているからだ。

Defillamaのチェーン別ランキングによれば、ソラナは総DeFi TVLの6.76%を占め、続いてBNBチェーンが6.55%、ビットコインが6.16%、トロンが6.01%、Baseが5.31%、そしてHyperliquidが1.82%となっている。絶対的な規模で見れば、どの単独のライバルもイーサリアムには近づけない。とはいえ、累積的な移行は大きく、非イーサリアムのチェーンの合計シェアは現在、グローバルなDeFi市場の約47%に達している。

ブロックチェーンのネットワーク別 DeFi市場シェア(%)

イーサリアムのシェア低下の要因はすでに広く知られている。つまり、ライバル・ネットワークのほうが取引コストが低いこと、TVLをメインネットから引き離す、イーサリアムに連動したレイヤー2の成熟、そして特にソラナとBNBチェーン上でのDeFiネイティブ・エコシステムの成長だ。ソラナのJupiter、Raydium、Kaminoといったプロトコル、ならびにBNBチェーンのPancakeswapは、以前であればイーサリアムにデフォルトで向かっていたはずの数十億ドル規模の流動性を引き寄せてきた。

ブロックチェーンのネットワーク別 DeFi市場シェア(%)

イーサリアムのシェア低下の要因はすでに広く知られている。つまり、ライバル・ネットワークのほうが取引コストが低いこと、TVLをメインネットから引き離す、イーサリアムに連動したレイヤー2の成熟、そして特にソラナとBNBチェーン上でのDeFiネイティブ・エコシステムの成長だ。ソラナのJupiter、Raydium、Kaminoといったプロトコル、ならびにBNBチェーンのPancakeswapは、以前であればイーサリアムにデフォルトで向かっていたはずの数十億ドル規模の流動性を引き寄せてきた。

レイヤー2の要因は、特に注目に値する。Base、Arbitrum、Optimismを含むイーサリアム向けに作られた多くのものは、イーサリアムで決済される一方で、DeFiの分析ダッシュボードでは別のチェーンとして計上されるからだ。もしレイヤー2のTVLをイーサリアムの傘の下で統合するなら、ネットワークの実質的なシェアは大幅に高くなるはずだ。

このデータのタイミングは注目に値する。というのも、イーサリアムは2026年半ばに向けて、継続的な物語上の圧力(ナラティブ・プレッシャー)に直面している。具体的には、手数料収益の推移に関する議論、開発ロードマップの進捗の速さ、そしてより速くより安いチェーンからの競争が激化していることだ。

より広いマルチチェーンの方向性も、構造的であるように見える。Baseの開発者であるJesse Pollakが、5月9日の投稿で「あらゆる金融商品をオンチェーンにする」と、支配的な考え方を言い表した。こうした動きがイーサリアムのメインネットで展開されるのか、そのレイヤー2のエコシステムで進むのか、あるいはライバル・チェーン群にまたがって起きるのか――それが、DeFiの次の成長局面を形づくる決定的な問いである。

Related News

グレースケールのリバランスがENAをDeFiファンドへ投入し、AEROを引き下げ

イーサリアムは$2.4Kのレジスタンスに直面し、$4.9Kのセットアップが出現

グレイスケールのリバランス施策がENAをDeFiファンドへ投入し、AEROを下げる

イーサリアム価格分析では、ETHに対して3つの目標へのアプローチとして $1,600、$4,800、そして $33,000 を提示しています

イーサリアム価格分析は、ETHに対する3つの目標(アプローチ)として$1,600、$4,800、そして$33,000を挙げている