# MicronEarningsBeatExpectationsSharesRise

384.22K

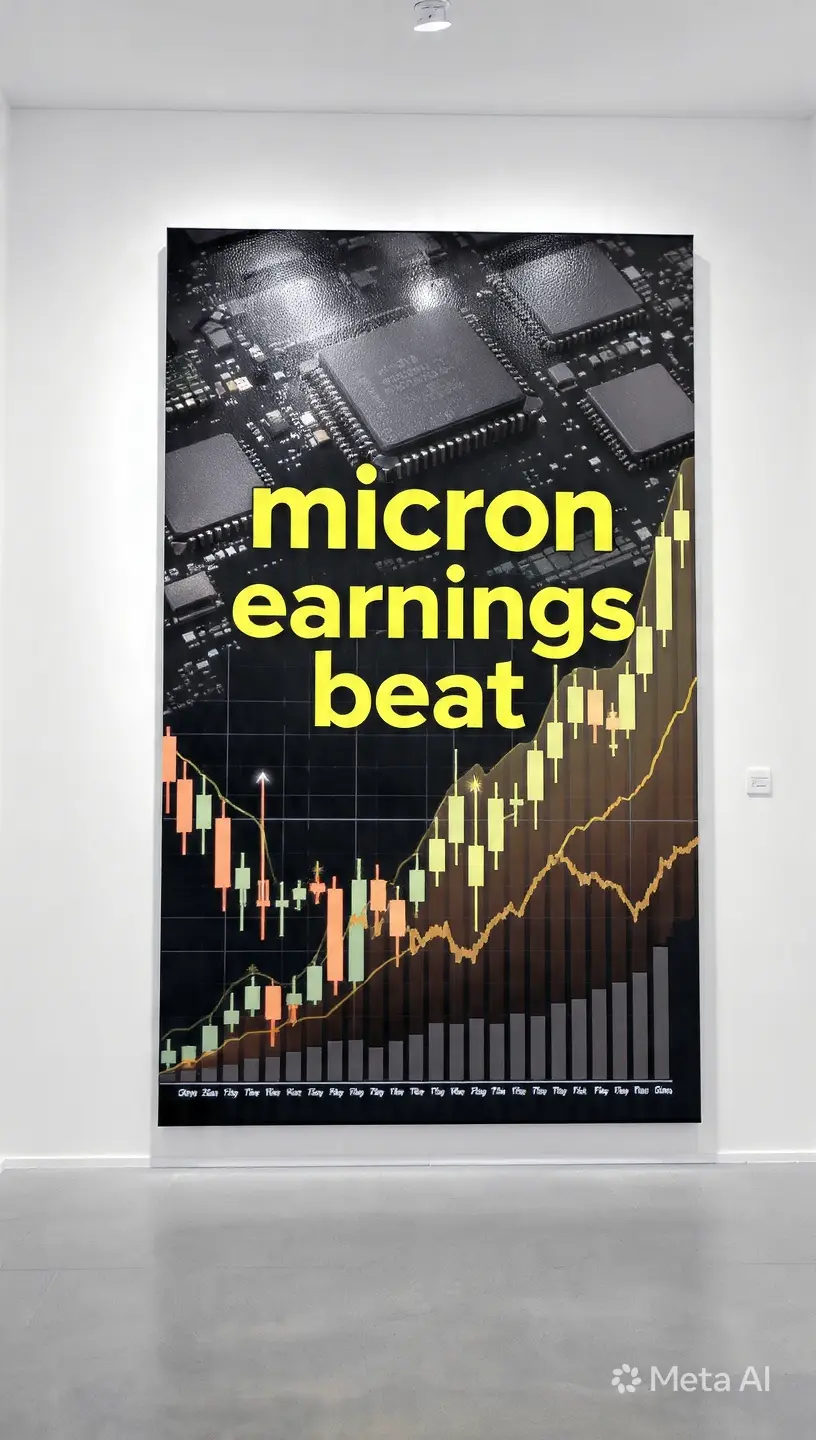

On June 25, Micron Technology reported Q3 FY2026 revenue of $31.2 billion, up 88% year-over-year, with adjusted EPS of $4.21, both exceeding consensus estimates. AI server demand for HBM high-bandwidth memory drove data center revenue to 62% of total. The company guided Q4 revenue to approximately $33 billion, above analyst expectations. Shares rose over 4% in after-hours trading.

CryptoChampion

#MicronOvertakesMetaInMarketValue

最新のMicronの決算報告は、世界的な人工知能インフラ拡大がまだまだ終わらないという最も強力な裏付けの一つとなった。多くの投資家がAI支出の冷え込みが始まっているか議論していた時期に、Micronは期待を上回るだけでなく、市場に高度メモリ技術の将来需要の規模を再評価させる結果を出した。

2026会計年度第3四半期において、Micronは売上高415億ドル、1株当たり利益25.11ドルを報告した。ウォール街はEPS約20.39ドル、売上高約351億ドルと予想しており、これは同社にとってここ数年で最大の利益サプライズの一つとなった。前年同期の1株当たり利益わずか1.91ドルと比較すると、同社はほぼ完全にAI関連需要に牽引された驚異的な前年比利益拡大を達成した。

市場は即座に反応した。発表後、Micron株は時間外取引で13%以上上昇し、年間高値に迫った。投資家が半導体株に戻ってきたためだ。この報告は、広範なAIハードウェアセクター全体の信頼感を強化し、アナリストは大規模人工知能システムの背後にあるインフラを供給する企業に対する期待を引き上げた。

おそらく最大のハイライトは終了した四半期ではなく、次の四半期のガイダンスだった。Micronは2026年度第4四半期の売上高を約500億ドルと見込んでおり、ウォール街の予想

最新のMicronの決算報告は、世界的な人工知能インフラ拡大がまだまだ終わらないという最も強力な裏付けの一つとなった。多くの投資家がAI支出の冷え込みが始まっているか議論していた時期に、Micronは期待を上回るだけでなく、市場に高度メモリ技術の将来需要の規模を再評価させる結果を出した。

2026会計年度第3四半期において、Micronは売上高415億ドル、1株当たり利益25.11ドルを報告した。ウォール街はEPS約20.39ドル、売上高約351億ドルと予想しており、これは同社にとってここ数年で最大の利益サプライズの一つとなった。前年同期の1株当たり利益わずか1.91ドルと比較すると、同社はほぼ完全にAI関連需要に牽引された驚異的な前年比利益拡大を達成した。

市場は即座に反応した。発表後、Micron株は時間外取引で13%以上上昇し、年間高値に迫った。投資家が半導体株に戻ってきたためだ。この報告は、広範なAIハードウェアセクター全体の信頼感を強化し、アナリストは大規模人工知能システムの背後にあるインフラを供給する企業に対する期待を引き上げた。

おそらく最大のハイライトは終了した四半期ではなく、次の四半期のガイダンスだった。Micronは2026年度第4四半期の売上高を約500億ドルと見込んでおり、ウォール街の予想

TAO2.59%

- 報酬

- 4

- 3

- リポスト

- 共有

BlackBullion_Alpha:

ブルラン 🐂もっと見る

#MicronEarningsBeatExpectationsSharesRise

イーロン・マスク氏は世界経済の次の大きな問題を暴露したかもしれない。

マスク氏は、AI需要が極めて高まり、生産不足が「常軌を逸している」と述べている。

同時に、ティム・クック氏は、技術コストのインフレは40年間で最悪だと述べている。

現在、AIは経済全体にわたって、半導体、電力、ソフトウェア、スマートフォン、データセンターのコストを押し上げ始めている。

AIブームはもはや単なるバブルではない。

それはインフレ問題にもなり始めている

自分で調査せよ 👀

原文表示イーロン・マスク氏は世界経済の次の大きな問題を暴露したかもしれない。

マスク氏は、AI需要が極めて高まり、生産不足が「常軌を逸している」と述べている。

同時に、ティム・クック氏は、技術コストのインフレは40年間で最悪だと述べている。

現在、AIは経済全体にわたって、半導体、電力、ソフトウェア、スマートフォン、データセンターのコストを押し上げ始めている。

AIブームはもはや単なるバブルではない。

それはインフレ問題にもなり始めている

自分で調査せよ 👀

- 報酬

- 1

- コメント

- リポスト

- 共有

#MicronEarningsBeatExpectationsSharesRise

Micronは、ウォール街が立ち止まり、AI需要モデル全体を再調整せざるを得なくなるような数字を発表した。

🔹 見出しとなる数字

Micronは2026年度第3四半期の1株当たり利益$25.11、売上高$41.5 billionを報告し、アナリスト予想のEPS $20.39、売上高$35.1 billionを上回った。EPSの上振れはコンセンサス比24.31%増で、前年同期の$1.91と比較すると、4四半期で13倍の前年同期比増益となる。

🔹 時間外取引の反応

株価は時間外取引で13.1%上昇し$1,185.90となり、通常取引終値$1,047.20から52週高値$1,213.56に近づいた。この結果を受けて、今週初めに下落していた半導体株は全般的に上昇。半導体セクター全体が1時間以内に上方修正された。

🔹 最も大きな影響を与えたガイダンス

Micronは2026年度第4四半期の売上高を約$50 billion(±$1 billion)、調整後EPS約$31、粗利益率約86%とガイダンスした。ウォール街の第4四半期売上高予想は$43.2 billionだった。これは翌四半期で$7 billionのガイダンス上振れであり、AI時代において実際に株価を押し上げる数字である。

🔹 ファンダメンタ

Micronは、ウォール街が立ち止まり、AI需要モデル全体を再調整せざるを得なくなるような数字を発表した。

🔹 見出しとなる数字

Micronは2026年度第3四半期の1株当たり利益$25.11、売上高$41.5 billionを報告し、アナリスト予想のEPS $20.39、売上高$35.1 billionを上回った。EPSの上振れはコンセンサス比24.31%増で、前年同期の$1.91と比較すると、4四半期で13倍の前年同期比増益となる。

🔹 時間外取引の反応

株価は時間外取引で13.1%上昇し$1,185.90となり、通常取引終値$1,047.20から52週高値$1,213.56に近づいた。この結果を受けて、今週初めに下落していた半導体株は全般的に上昇。半導体セクター全体が1時間以内に上方修正された。

🔹 最も大きな影響を与えたガイダンス

Micronは2026年度第4四半期の売上高を約$50 billion(±$1 billion)、調整後EPS約$31、粗利益率約86%とガイダンスした。ウォール街の第4四半期売上高予想は$43.2 billionだった。これは翌四半期で$7 billionのガイダンス上振れであり、AI時代において実際に株価を押し上げる数字である。

🔹 ファンダメンタ

TAO2.59%

- 報酬

- 20

- 19

- リポスト

- 共有

not_queen:

月へ 🌕もっと見る

#MicronEarningsBeatExpectationsSharesRise

Micron、予想上回る決算、株価上昇 – 訂正版、Gate TradFiアップデート

MicronがクリーンなAIメモリーの好決算を発表し、株価はGate TradFi上でリアルタイムに反応しました。本アップデートは、以前に流通していた過大な2026年のシナリオ数値(収益414.6億ドル、EPS25.11ドル、株価1,048ドル)を含むデータフィードの誤りを修正するものです。以下は、SEC提出書類およびNasdaq/Gate TradFiの相場で確認されたMicronの2025年度第3四半期の公式決算です。

決算 – 2025年度第3四半期(2025年6月25日報告)

• 売上高:93億ドル、前年同期比36.6%増、コンセンサス予想の88.3億ドルを上回る • 調整後EPS:1.91ドル、ストリート予想の1.57~1.71ドルを上回る。ビート率:約20% • GAAP EPS:1.68ドル、純利益:18億8500万ドル • 粗利率:39%、事前ガイダンスを上回る • DRAM売上高:前年同期比51%増、データセンタDRAMは過去最高 • HBM売上高:前期比50%増、HBM3Eは高い歩留まりで量産開始、HBM4サンプル出荷済み、2026年に量産予定

これで4四半期連続のビートとなります。Mic

原文表示Micron、予想上回る決算、株価上昇 – 訂正版、Gate TradFiアップデート

MicronがクリーンなAIメモリーの好決算を発表し、株価はGate TradFi上でリアルタイムに反応しました。本アップデートは、以前に流通していた過大な2026年のシナリオ数値(収益414.6億ドル、EPS25.11ドル、株価1,048ドル)を含むデータフィードの誤りを修正するものです。以下は、SEC提出書類およびNasdaq/Gate TradFiの相場で確認されたMicronの2025年度第3四半期の公式決算です。

決算 – 2025年度第3四半期(2025年6月25日報告)

• 売上高:93億ドル、前年同期比36.6%増、コンセンサス予想の88.3億ドルを上回る • 調整後EPS:1.91ドル、ストリート予想の1.57~1.71ドルを上回る。ビート率:約20% • GAAP EPS:1.68ドル、純利益:18億8500万ドル • 粗利率:39%、事前ガイダンスを上回る • DRAM売上高:前年同期比51%増、データセンタDRAMは過去最高 • HBM売上高:前期比50%増、HBM3Eは高い歩留まりで量産開始、HBM4サンプル出荷済み、2026年に量産予定

これで4四半期連続のビートとなります。Mic

- 報酬

- 29

- 37

- リポスト

- 共有

GateUser-8756f463:

HODLをしっかり 💪もっと見る

#MicronEarningsBeatExpectationsSharesRise

🚀 AIインフラ需要は衰える兆しを見せず、Micronがまたも際立った四半期決算を発表

人工知能ブームはテクノロジー分野に無数の機会を生み出しましたが、その中でも特に際立っているテーマが一つあります。それはインフラの重要性の高まりです。高度なAIモデル、クラウドプラットフォーム、インテリジェントアプリケーションの背後には、高性能ハードウェアに依存する膨大なコンピューティング能力が存在します。

Micronの最新四半期決算は、このトレンドがどれほど強力であるかを改めて示しています。強い収益成長と予想を上回る利益は、先進的なメモリ製品への需要が依然として極めて強いことを示唆しています。多くの投資家がソフトウェア企業に注目する一方で、AI開発を可能にするハードウェアも同様に重要なストーリーの一部になりつつあります。

特に興味深いのは、成長を牽引するデータセンターの役割の増大です。企業がAI機能に多額の投資を行うにつれ、より強力なサーバー、より高速な処理速度、そしてより大きなメモリ容量が必要となります。これにより、舞台裏でこれらのワークロードを支えるテクノロジーへの持続的な需要が生まれます。

高帯域幅メモリは、半導体業界で最も議論されている分野の一つになりましたが、それには十分な理由があります。現代のA

原文表示🚀 AIインフラ需要は衰える兆しを見せず、Micronがまたも際立った四半期決算を発表

人工知能ブームはテクノロジー分野に無数の機会を生み出しましたが、その中でも特に際立っているテーマが一つあります。それはインフラの重要性の高まりです。高度なAIモデル、クラウドプラットフォーム、インテリジェントアプリケーションの背後には、高性能ハードウェアに依存する膨大なコンピューティング能力が存在します。

Micronの最新四半期決算は、このトレンドがどれほど強力であるかを改めて示しています。強い収益成長と予想を上回る利益は、先進的なメモリ製品への需要が依然として極めて強いことを示唆しています。多くの投資家がソフトウェア企業に注目する一方で、AI開発を可能にするハードウェアも同様に重要なストーリーの一部になりつつあります。

特に興味深いのは、成長を牽引するデータセンターの役割の増大です。企業がAI機能に多額の投資を行うにつれ、より強力なサーバー、より高速な処理速度、そしてより大きなメモリ容量が必要となります。これにより、舞台裏でこれらのワークロードを支えるテクノロジーへの持続的な需要が生まれます。

高帯域幅メモリは、半導体業界で最も議論されている分野の一つになりましたが、それには十分な理由があります。現代のA

- 報酬

- 6

- 6

- リポスト

- 共有

Mr_Thynk:

よくできました、良い仕事ですもっと見る

#マイクロン業績予想上回り株価上昇

マイクロンの最新収益報告は、テクノロジー分野全体でAIインフラ需要が引き続き堅調であることを示す強いシグナルを再び発信しました。同社は、AIデータセンターやハイパフォーマンスコンピューティングシステムで使用される高度なメモリソリューションへの需要の高まりに支えられ、市場の予想を上回りました。

AI導入が世界的に加速するにつれ、高帯域幅メモリ(HBM)の需要は引き続き増加しています。クラウドプロバイダー、企業、AI開発者はインフラ投資を拡大しており、半導体およびメモリメーカーにとって好条件が整っています。

主な成長要因は以下の通りです:

🔹 AIインフラ支出の増加

🔹 HBM需要の堅調さ

🔹 ハイパースケールデータセンターの拡大

🔹 企業によるAI導入の増加

🔹 メモリ価格動向の改善

🔹 主要顧客からの長期的な需要

マイクロンの業績は、AI投資サイクルの全体的な強さを浮き彫りにしています。AIソフトウェアが注目を集めることが多い一方で、次世代AIシステムを支えるには高度なメモリ技術が不可欠です。

競争や市場サイクルは引き続き監視すべき重要な要因ですが、現在の業界動向はAIサプライチェーン内に位置する企業を引き続き支援しています。

マイクロンの結果は、重要なマーケットテーマを裏付けています。AIインフラ投資は、世界のテクノロジー市場におい

原文表示マイクロンの最新収益報告は、テクノロジー分野全体でAIインフラ需要が引き続き堅調であることを示す強いシグナルを再び発信しました。同社は、AIデータセンターやハイパフォーマンスコンピューティングシステムで使用される高度なメモリソリューションへの需要の高まりに支えられ、市場の予想を上回りました。

AI導入が世界的に加速するにつれ、高帯域幅メモリ(HBM)の需要は引き続き増加しています。クラウドプロバイダー、企業、AI開発者はインフラ投資を拡大しており、半導体およびメモリメーカーにとって好条件が整っています。

主な成長要因は以下の通りです:

🔹 AIインフラ支出の増加

🔹 HBM需要の堅調さ

🔹 ハイパースケールデータセンターの拡大

🔹 企業によるAI導入の増加

🔹 メモリ価格動向の改善

🔹 主要顧客からの長期的な需要

マイクロンの業績は、AI投資サイクルの全体的な強さを浮き彫りにしています。AIソフトウェアが注目を集めることが多い一方で、次世代AIシステムを支えるには高度なメモリ技術が不可欠です。

競争や市場サイクルは引き続き監視すべき重要な要因ですが、現在の業界動向はAIサプライチェーン内に位置する企業を引き続き支援しています。

マイクロンの結果は、重要なマーケットテーマを裏付けています。AIインフラ投資は、世界のテクノロジー市場におい

- 報酬

- 10

- 10

- リポスト

- 共有

QueenOfTheDay:

月へ 🌕もっと見る

#MicronEarningsBeatExpectationsSharesRise

マイクロン、過去最高の四半期を達成:AIメモリブームが記録的な業績と13%の株価上昇を牽引

マイクロン・テクノロジーは、企業史上最も利益を上げた四半期を報告した。2026年会計年度第3四半期の業績はウォール街の予想を覆し、株価は時間外取引で13%急騰した。

同メモリチップ大手は、414億ドルの売上高を計上。前年同期の93億ドルから前年比345%という驚異的な増加を記録した。

主要財務ハイライト

主要な数字はこの業績の規模を示している。

・売上高:414億ドル(前年比+345%)

・調整後一株当たり利益(EPS):25.11ドル(予想20.28ドル)

・純利益:282.4億ドル

・EPS成長率:前年比+1,215%

これらの結果は、需要が供給を大幅に上回る半導体メモリの好循環期における、驚異的な営業レバレッジの効き具合を示している。

成長を牽引するAIインフラ

サンジョイ・メロトラCEOは、この卓越した業績を、人工知能エコシステム内でのマイクロンの戦略的ポジショニングに起因すると述べた。

特に際立ったのはデータセンター部門である。

・データセンター売上高:115億ドル

・前年同期比:15.3億ドル

・成長率:前年比7倍以上

この爆発的な成長は、高度なAIシステムと次世代データセンターを支える重要なコ

原文表示マイクロン、過去最高の四半期を達成:AIメモリブームが記録的な業績と13%の株価上昇を牽引

マイクロン・テクノロジーは、企業史上最も利益を上げた四半期を報告した。2026年会計年度第3四半期の業績はウォール街の予想を覆し、株価は時間外取引で13%急騰した。

同メモリチップ大手は、414億ドルの売上高を計上。前年同期の93億ドルから前年比345%という驚異的な増加を記録した。

主要財務ハイライト

主要な数字はこの業績の規模を示している。

・売上高:414億ドル(前年比+345%)

・調整後一株当たり利益(EPS):25.11ドル(予想20.28ドル)

・純利益:282.4億ドル

・EPS成長率:前年比+1,215%

これらの結果は、需要が供給を大幅に上回る半導体メモリの好循環期における、驚異的な営業レバレッジの効き具合を示している。

成長を牽引するAIインフラ

サンジョイ・メロトラCEOは、この卓越した業績を、人工知能エコシステム内でのマイクロンの戦略的ポジショニングに起因すると述べた。

特に際立ったのはデータセンター部門である。

・データセンター売上高:115億ドル

・前年同期比:15.3億ドル

・成長率:前年比7倍以上

この爆発的な成長は、高度なAIシステムと次世代データセンターを支える重要なコ

- 報酬

- 14

- 27

- リポスト

- 共有

Yajing:

さあ行こう 🔥もっと見る

#MicronEarningsBeatExpectationsSharesRise

🚀 $31.2 Billionのシグナル:MicronがAIブームがまだ終わっていないことを証明した理由

ウォール街はMicronの好決算を予想していた。しかし、実際に得たのはAIインフラ競争が依然として加速しているというもう一つの警告だった。

6月25日、Micron Technologyは2026年度第3四半期の売上高が$31.2 billionとなり、前年比88%増という印象的な数字を報告し、調整後EPSは$4.21と、アナリストの予想を売上高と利益の両方で上回った。また、第4四半期の売上高は約$33 billionと予想し、市場予測を上回り、継続的な需要への自信を強めた。投資家は即座に反応し、時間外取引で株価は4%以上上昇した。

この報告から最も重要な教訓は、単にMicronが予想を上回ったということではない。大きな話は、その成長がどこから来ているかということだ。データセンターの売上高は現在、全社売上高の約62%を占めており、その主な要因はAIサーバーとHBM(高帯域メモリ)への急増する需要である。これは、AIインフラの構築が依然としてテクノロジーセクターで最も強い成長トレンドの一つであることを裏付けている。

長年、メモリ企業はスマートフォンやPCの需要に依存する非常に周期的なビジネスと

原文表示🚀 $31.2 Billionのシグナル:MicronがAIブームがまだ終わっていないことを証明した理由

ウォール街はMicronの好決算を予想していた。しかし、実際に得たのはAIインフラ競争が依然として加速しているというもう一つの警告だった。

6月25日、Micron Technologyは2026年度第3四半期の売上高が$31.2 billionとなり、前年比88%増という印象的な数字を報告し、調整後EPSは$4.21と、アナリストの予想を売上高と利益の両方で上回った。また、第4四半期の売上高は約$33 billionと予想し、市場予測を上回り、継続的な需要への自信を強めた。投資家は即座に反応し、時間外取引で株価は4%以上上昇した。

この報告から最も重要な教訓は、単にMicronが予想を上回ったということではない。大きな話は、その成長がどこから来ているかということだ。データセンターの売上高は現在、全社売上高の約62%を占めており、その主な要因はAIサーバーとHBM(高帯域メモリ)への急増する需要である。これは、AIインフラの構築が依然としてテクノロジーセクターで最も強い成長トレンドの一つであることを裏付けている。

長年、メモリ企業はスマートフォンやPCの需要に依存する非常に周期的なビジネスと

- 報酬

- 11

- 16

- リポスト

- 共有

Yajing:

2026 ゴーゴーゴー 👊もっと見る

🚀 SK Hynix vs Micron: 2026年の真のAIメモリ王

AI革命を実際に動かすHBM戦争において:

• SK Hynix → 約60%の市場シェア、NVIDIAの主要サプライヤー、記録的な72%のマージン、より安いバリュエーション

• Micron → 約21%のシェアだが急速に拡大、すでにRubin向けHBM4の量産中、強力な米国でのポジショニング

両社とも2026年まで完売。両社とも$1T クラブに加入。両社とも急上昇中。

メモリのボトルネックは現実であり、この2社がそれを捉えている。

あなたはどちらにポジションを取っていますか? 👇

#SKHynix #Micron #AI #Get2SharesOfSKHynixAtZeroCost #MicronEarningsBeatExpectationsSharesRise

原文表示AI革命を実際に動かすHBM戦争において:

• SK Hynix → 約60%の市場シェア、NVIDIAの主要サプライヤー、記録的な72%のマージン、より安いバリュエーション

• Micron → 約21%のシェアだが急速に拡大、すでにRubin向けHBM4の量産中、強力な米国でのポジショニング

両社とも2026年まで完売。両社とも$1T クラブに加入。両社とも急上昇中。

メモリのボトルネックは現実であり、この2社がそれを捉えている。

あなたはどちらにポジションを取っていますか? 👇

#SKHynix #Micron #AI #Get2SharesOfSKHynixAtZeroCost #MicronEarningsBeatExpectationsSharesRise

- 報酬

- 2

- 1

- リポスト

- 共有

mcto:

行くぞ 🔥#MicronEarningsBeatExpectationsSharesRise

💾 マイクロンはちょうど収益の増加を報告しました。正確には88%増で、来四半期のガイダンスは330億ドルです。これはAIメモリのスーパーサイクルの話ではなく、現実に起こっており、財務数値で確認できます。

今夜発表された決算報告には、注目すべき興味深い数字があります。なぜなら、これは現在のAIトレードにおいて最も重要な理解事項の一つだからです。

マイクロンは2026年四半期に312億ドルの収益を上げ、前年同期比88%増となりました。また、1株当たり4.21ドルの利益を上げ、これは多くの人が予想した数字を上回りました。これほど多くの利益を上げた理由は、AIサーバー向けHBM(高帯域幅メモリ)の高い需要によるもので、これは大規模データセンターで使用されています。同社は来四半期に約330億ドルの収益を見込んでおり、これは多くのアナリストの予想を上回っています。

マイクロンの株価は決算発表後、4%以上上昇しました。

この決算報告は、マイクロンの株を保有する人々だけでなく、それ以上に重要です。2週間前、ブロードコムはAI関連で期待されたほどの収益を上げられず、半導体業界全体の価値が大きく下落しました。これにより、AIハードウェアの需要が鈍化し、スーパーサイクルが終わろうとしていると考える人もいました。マイク

💾 マイクロンはちょうど収益の増加を報告しました。正確には88%増で、来四半期のガイダンスは330億ドルです。これはAIメモリのスーパーサイクルの話ではなく、現実に起こっており、財務数値で確認できます。

今夜発表された決算報告には、注目すべき興味深い数字があります。なぜなら、これは現在のAIトレードにおいて最も重要な理解事項の一つだからです。

マイクロンは2026年四半期に312億ドルの収益を上げ、前年同期比88%増となりました。また、1株当たり4.21ドルの利益を上げ、これは多くの人が予想した数字を上回りました。これほど多くの利益を上げた理由は、AIサーバー向けHBM(高帯域幅メモリ)の高い需要によるもので、これは大規模データセンターで使用されています。同社は来四半期に約330億ドルの収益を見込んでおり、これは多くのアナリストの予想を上回っています。

マイクロンの株価は決算発表後、4%以上上昇しました。

この決算報告は、マイクロンの株を保有する人々だけでなく、それ以上に重要です。2週間前、ブロードコムはAI関連で期待されたほどの収益を上げられず、半導体業界全体の価値が大きく下落しました。これにより、AIハードウェアの需要が鈍化し、スーパーサイクルが終わろうとしていると考える人もいました。マイク

BTC2.11%

- 報酬

- 6

- 14

- リポスト

- 共有

Yajing:

トゥ・ザ・ムーン 🌕もっと見る

もっと詳しく

成長中のコミュニティに、40 M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40 M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

1.56M 人気度

384.22K 人気度

64.12K 人気度

344.99K 人気度

178.43K 人気度

983.87K 人気度

1.86M 人気度

49.81M 人気度

16.09M 人気度

14.52M 人気度

ピン留め