LittleGodOfWealthPlutus

以前はトレーダーでしたが、今は作家になりたいです。

ピン

LittleGodOfWealthPlutus

#WCTCAI梗图挑战 10ドル借我翻本

暗号圈名言「请借我10USDT翻本」,出自各大聊天室老哥们爆仓后的灵魂哭诉,体现了我大暗号圈交易员与🐶庄战斗到底、永不言弃的精神,蕴含了中国古代草船借箭、刘备借荆州有借无还的伟大先人智慧。(说人话就是讽刺了赌🐶们永不知道及时收手的悲凉心态)。最后友情提示大家要像小财神一样积极心态炒币,量力而行。我从来不会向别人借10U翻本,只求看官老爷们给我点点赞,让我向Gate平台活动借10U翻本,哦,不是,是投资!

原文表示暗号圈名言「请借我10USDT翻本」,出自各大聊天室老哥们爆仓后的灵魂哭诉,体现了我大暗号圈交易员与🐶庄战斗到底、永不言弃的精神,蕴含了中国古代草船借箭、刘备借荆州有借无还的伟大先人智慧。(说人话就是讽刺了赌🐶们永不知道及时收手的悲凉心态)。最后友情提示大家要像小财神一样积极心态炒币,量力而行。我从来不会向别人借10U翻本,只求看官老爷们给我点点赞,让我向Gate平台活动借10U翻本,哦,不是,是投资!

- 報酬

- 23

- 30

- リポスト

- 共有

MasterChuTheOldDemonMasterChu:

自分で調査してください 🤓もっと見る

#分享美股交易赢英伟达股票

#财神每日财经资讯

6月4日

1.ビットコイン市場:ビットコインは引き続き下落し、反発の兆しは全く見られない。現在の終値は64065ポイントで、日内最低値。59900を下回る可能性が高い。イーサリアムは最低1768ポイントで、現在は1812ポイント。今朝は強めに反発し、動きはビットコインよりやや強い。

2.アルトコイン市場:アルトコインはビットコインの影響を受けず、引き続き活発。HYPEは8%上昇し、75.13ドルで取引され、史上最高値を更新;WLDは40%以上の急騰で0.543ドル;ZECは3%上昇し、625ドル;OPNは80%上昇し、0.2289ドルで市場を牽引;GUAは40%上昇し、1.09ドル;LABは4%上昇し、15.4ドル;MYXは19%下落し、0.288ドル。

3.隣接市場:米国株式三大指数は続落。ダウ平均は1%以上下落、ストレージ株のサンディは6%以上上昇し最高値を更新。中国本土株は震荡しながら上昇、創業板指数は1.65%以上の上昇。金は1%以上の大幅下落で4462ドル、銀は3%以上下落し72.98ドル。原油は2%上昇し96.2ドル。

4.時事ニュース:米国大統領トランプは、イランとの交渉は非常に順調だと述べ、新たな交渉は今週末に行われる可能性がある。合意成立後、ホルムズ海峡は直ちに再開される見込み。イランの濃縮ウラン問題について

原文表示#财神每日财经资讯

6月4日

1.ビットコイン市場:ビットコインは引き続き下落し、反発の兆しは全く見られない。現在の終値は64065ポイントで、日内最低値。59900を下回る可能性が高い。イーサリアムは最低1768ポイントで、現在は1812ポイント。今朝は強めに反発し、動きはビットコインよりやや強い。

2.アルトコイン市場:アルトコインはビットコインの影響を受けず、引き続き活発。HYPEは8%上昇し、75.13ドルで取引され、史上最高値を更新;WLDは40%以上の急騰で0.543ドル;ZECは3%上昇し、625ドル;OPNは80%上昇し、0.2289ドルで市場を牽引;GUAは40%上昇し、1.09ドル;LABは4%上昇し、15.4ドル;MYXは19%下落し、0.288ドル。

3.隣接市場:米国株式三大指数は続落。ダウ平均は1%以上下落、ストレージ株のサンディは6%以上上昇し最高値を更新。中国本土株は震荡しながら上昇、創業板指数は1.65%以上の上昇。金は1%以上の大幅下落で4462ドル、銀は3%以上下落し72.98ドル。原油は2%上昇し96.2ドル。

4.時事ニュース:米国大統領トランプは、イランとの交渉は非常に順調だと述べ、新たな交渉は今週末に行われる可能性がある。合意成立後、ホルムズ海峡は直ちに再開される見込み。イランの濃縮ウラン問題について

- 報酬

- 2

- 2

- リポスト

- 共有

HighAmbition:

良い情報 👍もっと見る

#BTC触底66000

空軍大砲は整列し、短期的には反発があり、強気派に最後の逃げ場を提供するかもしれません。

米国株は暴騰し、金は反発していますが、唯一ビットコインだけが絶え間なく下落し続けています。今朝起きたら、強気派の天がまた崩れました。ビットコインは66,000ドルを割り込み、イーサリアムは1900ドルを下回り、以前から心に留めていた週足の第五波の下落がついに到来したようです。私の空売りも少し利益を出しています。今後の相場について、私は大きなトレンドの弱気局面はまだ終わっていないと考えています。目標は5万ドル台前後かもしれませんが、短期的にはビットコインは66,000ドルを割り込んだ後に超売り状態からの反発がある可能性もあります。

現在の相場を技術指標から見ると、15分足に小さなダブルボトムの形が現れていますが、これが成立するかどうかは今後の相場次第です。4時間足では、価格がボリンジャーバンドの下限から離れ、MACDの緑柱が縮小しており、短期的には反発の兆しがあります。短期的なKDJとRSIはともに売られ過ぎの状態を示しています。日足を見ると、価格はボリンジャーバンドの下限付近の61,000ドルを下回り、MA5線からも乖離しており、短期的な反発を支持しています。目標は70,000ドル付近の整数抵抗線かもしれません。しかし、週足を見ると、MACDの赤柱は縮小し、出来高も

原文表示空軍大砲は整列し、短期的には反発があり、強気派に最後の逃げ場を提供するかもしれません。

米国株は暴騰し、金は反発していますが、唯一ビットコインだけが絶え間なく下落し続けています。今朝起きたら、強気派の天がまた崩れました。ビットコインは66,000ドルを割り込み、イーサリアムは1900ドルを下回り、以前から心に留めていた週足の第五波の下落がついに到来したようです。私の空売りも少し利益を出しています。今後の相場について、私は大きなトレンドの弱気局面はまだ終わっていないと考えています。目標は5万ドル台前後かもしれませんが、短期的にはビットコインは66,000ドルを割り込んだ後に超売り状態からの反発がある可能性もあります。

現在の相場を技術指標から見ると、15分足に小さなダブルボトムの形が現れていますが、これが成立するかどうかは今後の相場次第です。4時間足では、価格がボリンジャーバンドの下限から離れ、MACDの緑柱が縮小しており、短期的には反発の兆しがあります。短期的なKDJとRSIはともに売られ過ぎの状態を示しています。日足を見ると、価格はボリンジャーバンドの下限付近の61,000ドルを下回り、MA5線からも乖離しており、短期的な反発を支持しています。目標は70,000ドル付近の整数抵抗線かもしれません。しかし、週足を見ると、MACDの赤柱は縮小し、出来高も

- 報酬

- 5

- 4

- リポスト

- 共有

HighAmbition:

ただ前進し続けてください 👊もっと見る

#分享美股交易赢英伟达股票

バフェットの米国株投資の秘訣

暗号通貨市場の動きは鈍く、多くの新参者は盛況の米国株に身を投じている。初心者の学費を少しでも節約できるなら、それは良いことだ。株の神様バフェットの米国株投資の経験を見てみよう。神のエッセンスは学べなくても、表面だけでも学べば私たちの「戦場での駆け引き」に役立つだろう!

一、投資哲学の三大土台

能力範囲の原則:自分が本当に理解している企業にのみ投資する。バフェットはかつて言った:「理解できないものには手を出すな。」彼は初期にテクノロジー株を避けていたが、それは革新を排除したからではなく、長期的なビジネスモデルを判断できなかったからだ。アップルが「消費者電子ブランド」として認知され、「テクノロジー企業」ではなくなった時に、彼はそれを能力範囲に入れた。

安全域:買い値は企業の内在価値よりも大きく下回る必要があり、判断ミスに備える余裕を持つ。彼は強調した:「投資の第一ルールは損をしないこと、第二ルールは第一ルールを忘れないこと。」

長期主義:保有期間が投資の成功を決める。彼の有名な言葉「10年持ちたくなければ、10分も持つな」は、複利の思考を示している——時間は優れた企業の味方であり、平凡な企業の敵だ。

二、株選びの四つの核心基準

持続的な競争優位性:企業が模倣困難な競争優位を持つこと。例えば、ブラン

原文表示バフェットの米国株投資の秘訣

暗号通貨市場の動きは鈍く、多くの新参者は盛況の米国株に身を投じている。初心者の学費を少しでも節約できるなら、それは良いことだ。株の神様バフェットの米国株投資の経験を見てみよう。神のエッセンスは学べなくても、表面だけでも学べば私たちの「戦場での駆け引き」に役立つだろう!

一、投資哲学の三大土台

能力範囲の原則:自分が本当に理解している企業にのみ投資する。バフェットはかつて言った:「理解できないものには手を出すな。」彼は初期にテクノロジー株を避けていたが、それは革新を排除したからではなく、長期的なビジネスモデルを判断できなかったからだ。アップルが「消費者電子ブランド」として認知され、「テクノロジー企業」ではなくなった時に、彼はそれを能力範囲に入れた。

安全域:買い値は企業の内在価値よりも大きく下回る必要があり、判断ミスに備える余裕を持つ。彼は強調した:「投資の第一ルールは損をしないこと、第二ルールは第一ルールを忘れないこと。」

長期主義:保有期間が投資の成功を決める。彼の有名な言葉「10年持ちたくなければ、10分も持つな」は、複利の思考を示している——時間は優れた企業の味方であり、平凡な企業の敵だ。

二、株選びの四つの核心基準

持続的な競争優位性:企業が模倣困難な競争優位を持つこと。例えば、ブラン

- 報酬

- 6

- 7

- リポスト

- 共有

MasterChuTheOldDemonMasterChu:

突撃するだけだ 👊もっと見る

#分享美股交易赢英伟达股票

ビットコインの極端な急落が引き金となり、マイクロストラテジーの取引前の株価が10%超急落

本日、マイクロストラテジー(MSTR)の取引前株価は 137.05ドルで、前日の終値 149.78ドルから 9.15%急落し、日中最高は 142.80ドル、最低は 134.11ドルまで下落、終日取引量は 3113万株、取引額は 42.72億ドル、時価総額は 476.89億ドル、株価収益率(TTM)は赤字状態。最大のビットコイン保有企業として、マイクロストラテジーはビットコインの米国株市場の晴雨表となっており、今日の大幅下落はビットコインの一日暴落超5%の影響も大きい。今後、ビットコインが反発すれば、損失を取り戻す可能性もある。ただし、ビットコインへの信仰を除外し、純粋な投資の観点から見ると、小财神はマイクロストラテジーの将来性にはあまり期待していない。

テクニカル指標分析

RSI:33–37の範囲に下落し、売られ過ぎの領域に入り、短期的な売圧は過剰に解放されていることを示すが、明確な底背離シグナルは未だ出ていない;

MACD:ヒストグラムは継続的にマイナスで拡大し、DIFとDEA線はゼロライン下でデッドクロスを形成、弱気の勢いが絶対的に支配的;

ボリンジャーバンド:株価は中軌(約161ドル)を下回り、下軌(

原文表示ビットコインの極端な急落が引き金となり、マイクロストラテジーの取引前の株価が10%超急落

本日、マイクロストラテジー(MSTR)の取引前株価は 137.05ドルで、前日の終値 149.78ドルから 9.15%急落し、日中最高は 142.80ドル、最低は 134.11ドルまで下落、終日取引量は 3113万株、取引額は 42.72億ドル、時価総額は 476.89億ドル、株価収益率(TTM)は赤字状態。最大のビットコイン保有企業として、マイクロストラテジーはビットコインの米国株市場の晴雨表となっており、今日の大幅下落はビットコインの一日暴落超5%の影響も大きい。今後、ビットコインが反発すれば、損失を取り戻す可能性もある。ただし、ビットコインへの信仰を除外し、純粋な投資の観点から見ると、小财神はマイクロストラテジーの将来性にはあまり期待していない。

テクニカル指標分析

RSI:33–37の範囲に下落し、売られ過ぎの領域に入り、短期的な売圧は過剰に解放されていることを示すが、明確な底背離シグナルは未だ出ていない;

MACD:ヒストグラムは継続的にマイナスで拡大し、DIFとDEA線はゼロライン下でデッドクロスを形成、弱気の勢いが絶対的に支配的;

ボリンジャーバンド:株価は中軌(約161ドル)を下回り、下軌(

- 報酬

- 5

- 7

- リポスト

- 共有

MasterChuTheOldDemonMasterChu:

自分で調査してください 🤓もっと見る

#分享美股交易赢英伟达股票

受困指数の調整、マイクロソフト大幅下落超過4%、底値買いのチャンスか?

昨晩、米国株のテクノロジー株リーダーのマイクロソフトが4%以上の下落を記録し、終値は 441.31ドル、当日の最高値は 453.50ドル、最安値は 440.43ドル、一日の取引量は 3704万株、取引額は 164.39億ドル、時価総額は安定して 3.28兆ドル、PER(TTM)は 26.18倍。最近最も驚きのニュースは、米証券取引委員会(SEC)に提出された書類で、ビル・ゲイツとメリンダ・ゲイツ基金信託が、2026年第1四半期に保有していた全てのマイクロソフト株約770万株を売却したと開示されたことだ。当時の株価で約32億ドルの価値があった。ゲイツの基金までもが売却したとなると、私たちはマイクロソフトの底値買いをできるのか?私の答えは、長期的には買い時だが、短期的には慎重にすべきだ。

まずはテクニカル指標を見てみよう

RSIは 76、明らかに買われ過ぎの領域に入り、短期的な上昇エネルギーは行き詰まり、調整圧力が高まっていることを示す;

MACDのヒストグラムは縮小し続け、DIFとDEA線はゼロライン下でデッドクロスの傾向を形成し、買いエネルギーは明らかに衰退している;

ボリンジャーバンドのミドルラインは 458.46ドルに位置し、株

原文表示受困指数の調整、マイクロソフト大幅下落超過4%、底値買いのチャンスか?

昨晩、米国株のテクノロジー株リーダーのマイクロソフトが4%以上の下落を記録し、終値は 441.31ドル、当日の最高値は 453.50ドル、最安値は 440.43ドル、一日の取引量は 3704万株、取引額は 164.39億ドル、時価総額は安定して 3.28兆ドル、PER(TTM)は 26.18倍。最近最も驚きのニュースは、米証券取引委員会(SEC)に提出された書類で、ビル・ゲイツとメリンダ・ゲイツ基金信託が、2026年第1四半期に保有していた全てのマイクロソフト株約770万株を売却したと開示されたことだ。当時の株価で約32億ドルの価値があった。ゲイツの基金までもが売却したとなると、私たちはマイクロソフトの底値買いをできるのか?私の答えは、長期的には買い時だが、短期的には慎重にすべきだ。

まずはテクニカル指標を見てみよう

RSIは 76、明らかに買われ過ぎの領域に入り、短期的な上昇エネルギーは行き詰まり、調整圧力が高まっていることを示す;

MACDのヒストグラムは縮小し続け、DIFとDEA線はゼロライン下でデッドクロスの傾向を形成し、買いエネルギーは明らかに衰退している;

ボリンジャーバンドのミドルラインは 458.46ドルに位置し、株

- 報酬

- 6

- 6

- リポスト

- 共有

MasterChuTheOldDemonMasterChu:

堅持HODL💎もっと見る

#分享美股交易赢英伟达股票

私がMicron Technology(マイクロン)の保有理由と操作提案の五つのポイント

昨夜、マイクロンがまたまたまた上昇しました!前取引日の終値から 2.76% 上昇し、当日の始値は 1050.00ドル、日中最高は 1076.56ドル、最安は 1017.20ドル、一日の取引高は超え 500億ドル、時価総額は 1.2兆ドルを突破し、PER(TTM)は 49.63倍です。株価は連日強い上昇を続け、1000ドルの大台を安定して超え、史上最高値を更新し、市場のセンチメントは非常に高揚し、資金はAIストレージ分野に絶えず流入しています。

私がマイクロンを保有する主な理由は、ファンダメンタルズの四つのポイントとテクニカルの一点の優位性を重視しているからです。

1。AIメモリ需要の爆発:HBM3E、DDR5などの高性能ストレージチップがAIサーバーのコアコンポーネントとなり、世界のAIインフラ投資は2026年に前年比で超 60% 増加する見込みです。マイクロンは世界トップ3のメモリ供給業者として、直接恩恵を受けています。

2.業績の継続的な予想超過:2026年度第2四半期の売上高は前年比で 196% 増の239億ドルに達し、四期連続でアナリスト予想を上回り、Zacksの格付けは引き続き 1位(強く買い推奨)です

私がMicron Technology(マイクロン)の保有理由と操作提案の五つのポイント

昨夜、マイクロンがまたまたまた上昇しました!前取引日の終値から 2.76% 上昇し、当日の始値は 1050.00ドル、日中最高は 1076.56ドル、最安は 1017.20ドル、一日の取引高は超え 500億ドル、時価総額は 1.2兆ドルを突破し、PER(TTM)は 49.63倍です。株価は連日強い上昇を続け、1000ドルの大台を安定して超え、史上最高値を更新し、市場のセンチメントは非常に高揚し、資金はAIストレージ分野に絶えず流入しています。

私がマイクロンを保有する主な理由は、ファンダメンタルズの四つのポイントとテクニカルの一点の優位性を重視しているからです。

1。AIメモリ需要の爆発:HBM3E、DDR5などの高性能ストレージチップがAIサーバーのコアコンポーネントとなり、世界のAIインフラ投資は2026年に前年比で超 60% 増加する見込みです。マイクロンは世界トップ3のメモリ供給業者として、直接恩恵を受けています。

2.業績の継続的な予想超過:2026年度第2四半期の売上高は前年比で 196% 増の239億ドルに達し、四期連続でアナリスト予想を上回り、Zacksの格付けは引き続き 1位(強く買い推奨)です

NVDAON-3.49%

- 報酬

- 6

- 3

- リポスト

- 共有

MasterChuTheOldDemonMasterChu:

堅持HODL💎もっと見る

#分享美股交易赢英伟达股票

私と米国株取引の最初

小财神は長年の株式投資家として、A株に何度も苦しめられ、洋の東側の米国株を一口食べてみたいと思ったこともあった。15年前に富途牛牛で香港株と米国株の口座を開設し、香港の銀行で口座も作ったが、入金はずっとしていなかった。最近、口座番号を引っ張り出したところ、富途の中国での事業が「凉凉」になっていることに気づいた。。この時、Gateが株式取引事業を開始し、私はすぐに「蟹を食べに行った」。アプリを開いてから念願の「英偉達(NVIDIA)」を買うまで、全行程は3分もかからず、全体の体験は「夯」!一緒に見てみよう:

まずは準備作業:

1. Gateアプリをダウンロードし、最新バージョン(確実に8.21.5以上)に更新、その後Gateアカウントにログイン

2.本人確認を完了させる

3.ホームページのTradFiから株式セクションに入る

次に取引:

買いたい株式を選択→「取引へ」クリック→買いまたは売り→USDTを使って株を購入→注文を確認して成立させる

この全過程は複雑な二次KYC認証も不要、為替や入金も不要で、アカウント残高を直接使って購入できる。非常に簡単!しかも保有株は配当や株式分割、送股にも普通に参加できる。まさに最高!

次に、私の米国株に対する見解と買い時について話す。

まず、今回の米国株の上昇はAIのナarrativeに牽引された

原文表示私と米国株取引の最初

小财神は長年の株式投資家として、A株に何度も苦しめられ、洋の東側の米国株を一口食べてみたいと思ったこともあった。15年前に富途牛牛で香港株と米国株の口座を開設し、香港の銀行で口座も作ったが、入金はずっとしていなかった。最近、口座番号を引っ張り出したところ、富途の中国での事業が「凉凉」になっていることに気づいた。。この時、Gateが株式取引事業を開始し、私はすぐに「蟹を食べに行った」。アプリを開いてから念願の「英偉達(NVIDIA)」を買うまで、全行程は3分もかからず、全体の体験は「夯」!一緒に見てみよう:

まずは準備作業:

1. Gateアプリをダウンロードし、最新バージョン(確実に8.21.5以上)に更新、その後Gateアカウントにログイン

2.本人確認を完了させる

3.ホームページのTradFiから株式セクションに入る

次に取引:

買いたい株式を選択→「取引へ」クリック→買いまたは売り→USDTを使って株を購入→注文を確認して成立させる

この全過程は複雑な二次KYC認証も不要、為替や入金も不要で、アカウント残高を直接使って購入できる。非常に簡単!しかも保有株は配当や株式分割、送股にも普通に参加できる。まさに最高!

次に、私の米国株に対する見解と買い時について話す。

まず、今回の米国株の上昇はAIのナarrativeに牽引された

- 報酬

- 7

- 3

- リポスト

- 共有

HighAmbition:

もうすぐ月に行こう✅もっと見る

#分享美股交易赢英伟达股票

なぜ米国株は長期的な上昇を続けられるのか?その核心的な理由はこの点に尽きる

昨日は米国株式の長期的な上昇トレンドについて、空売りをしないことを述べたが、今日はなぜ米国株がこれほどまでに強いのかについて話そう。

最も重要な支えは、絶え間ない長期的な資金の流入にある。アメリカの年金制度と資本市場は深く結びついており、401Kプランや個人退職口座(IRA)などの主流な退職投資は、本質的に「自動的に買い持ちを促す」仕組みだ:毎月給料から自動的に一定額を差し引いて株式市場に投入し、市場の上昇・下落に関わらず安定した資金流入が続く。これらの資金は長期的なリターンを追求し、短期的な大幅下落で一斉に逃げ出すことはなく、まるで市場に「安定装置」を装着しているかのようだ。さらにドルは世界の基軸通貨であり、世界的にリスクが高まると資金は米国株に避難し、下落しても常に買い手がいる。

第二に、企業自身が「株価を押し上げる」役割を果たしている。米国株の上場企業は株式買い戻しを盛んに行い、得た資金を使って自社株を買い戻し、株式を消却する。株式数が減ることで一株当たりの利益が増え、株価は自然と上昇する。2025年までに米国企業の買い戻し規模は1兆ドルを突破し、現在FRBが金利を引き下げているため、借入コストも低下し、買い戻しはさらに増える見込みだ。さらに安定した配当もあり、投資家は配

原文表示なぜ米国株は長期的な上昇を続けられるのか?その核心的な理由はこの点に尽きる

昨日は米国株式の長期的な上昇トレンドについて、空売りをしないことを述べたが、今日はなぜ米国株がこれほどまでに強いのかについて話そう。

最も重要な支えは、絶え間ない長期的な資金の流入にある。アメリカの年金制度と資本市場は深く結びついており、401Kプランや個人退職口座(IRA)などの主流な退職投資は、本質的に「自動的に買い持ちを促す」仕組みだ:毎月給料から自動的に一定額を差し引いて株式市場に投入し、市場の上昇・下落に関わらず安定した資金流入が続く。これらの資金は長期的なリターンを追求し、短期的な大幅下落で一斉に逃げ出すことはなく、まるで市場に「安定装置」を装着しているかのようだ。さらにドルは世界の基軸通貨であり、世界的にリスクが高まると資金は米国株に避難し、下落しても常に買い手がいる。

第二に、企業自身が「株価を押し上げる」役割を果たしている。米国株の上場企業は株式買い戻しを盛んに行い、得た資金を使って自社株を買い戻し、株式を消却する。株式数が減ることで一株当たりの利益が増え、株価は自然と上昇する。2025年までに米国企業の買い戻し規模は1兆ドルを突破し、現在FRBが金利を引き下げているため、借入コストも低下し、買い戻しはさらに増える見込みだ。さらに安定した配当もあり、投資家は配

- 報酬

- 5

- 3

- リポスト

- 共有

MasterChuTheOldDemonMasterChu:

突撃すればそれだけだ 👊もっと見る

#Gate正式推出股票交易

#财神每日财经资讯

6月3日

1.ビットコイン市場:ビットコインは下落傾向を維持し、最低は66,160ドルで引け、現在は66,777ドルで推移している。依然下落中で、前の安値59,900ドルに挑戦しようとしているようだ。イーサリアムは数日間耐えた後、ついに大きく下落し、最低は1,837ドルで引け、現在は1,862ドル。

2.アルトコイン市場:SOLとDOGEはそれぞれ約8%下落し、74.65ドルと0.09298ドルで引けた。LABは大きく変動し、今朝一波の下落で16.6ドルに。HYPEは4.5%下落し、70.6ドルで引けた。ZECは13%上昇し、616.6ドルとなり、数少ない好材料となった。SKYAIは昨日高騰後、「断頭刈り」式の下落に見舞われ、0.151ドルで引け、市場をリードしている。

3.隣接市場:米国株は連続最高値を更新し、S&P500指数は初めて7600ポイント超で引けた。Metaの株価は32%以上急騰。中国の主要株式市場は上昇し、創業板指数は2.66%上昇。金は微増し、4519ドルで引け、銀は75.44ドル。原油は1%以上上昇し、93.39ドルで引けた。

4.時事ニュース:ホルムズ海峡を通らずに輸出可能!アラブ首長国連邦が海峡周辺の石油パイプライン計画を発表。

5.金融情報:欧州中央銀行の報告:金は米国債を超え、世界最大の準備資産となっ

原文表示#财神每日财经资讯

6月3日

1.ビットコイン市場:ビットコインは下落傾向を維持し、最低は66,160ドルで引け、現在は66,777ドルで推移している。依然下落中で、前の安値59,900ドルに挑戦しようとしているようだ。イーサリアムは数日間耐えた後、ついに大きく下落し、最低は1,837ドルで引け、現在は1,862ドル。

2.アルトコイン市場:SOLとDOGEはそれぞれ約8%下落し、74.65ドルと0.09298ドルで引けた。LABは大きく変動し、今朝一波の下落で16.6ドルに。HYPEは4.5%下落し、70.6ドルで引けた。ZECは13%上昇し、616.6ドルとなり、数少ない好材料となった。SKYAIは昨日高騰後、「断頭刈り」式の下落に見舞われ、0.151ドルで引け、市場をリードしている。

3.隣接市場:米国株は連続最高値を更新し、S&P500指数は初めて7600ポイント超で引けた。Metaの株価は32%以上急騰。中国の主要株式市場は上昇し、創業板指数は2.66%上昇。金は微増し、4519ドルで引け、銀は75.44ドル。原油は1%以上上昇し、93.39ドルで引けた。

4.時事ニュース:ホルムズ海峡を通らずに輸出可能!アラブ首長国連邦が海峡周辺の石油パイプライン計画を発表。

5.金融情報:欧州中央銀行の報告:金は米国債を超え、世界最大の準備資産となっ

- 報酬

- 11

- 12

- リポスト

- 共有

AylaShinex:

LFG 🔥もっと見る

#Gate正式推出股票交易

#Polymarket每日热点

今年の投資界はまさにテクノロジー株の祭典と言え、多くの近年台頭したテクノロジー巨頭も次々とIPOを開始し、「起業成功」を実現しています。数多くの企業の中で、私はSpaceXとOpenAIが2027年までにIPOを完了すると予測しています。理由は以下の通りです。

一、SpaceX:現時点で最も進展しており、上場の基本条件を満たしている

公開募集の申請を完了し、上場プロセスが明確に進行中:SpaceXは2026年5月20日に既に規制当局に上場申請書を提出しており、2026年6月にナスダックでの上場を計画しています。調達目標は約750億ドル、評価額は1.75兆〜1.8兆ドルで、すべての主要な手続きは完了しており、最終的な上場取引を残すのみです。

市場からの高い支持と予測確率:予測市場は、SpaceXが2027年前に上場する確率を88%と予測しており、現在のIPO待ち企業の中で最も高い認知度を持ち、資金面でも強い一貫した期待が形成されています。

規制の上場要件を満たしている:ナスダックは既に上場ルールを調整し、指数に含まれる取引の要件を90取引日から15取引日に短縮しており、SpaceXの迅速な上場を妨げる規則的障壁はなく、規制面の阻害もありません。

二、OpenAI:コア準備を完了し、2027年前の上場の確実

#Polymarket每日热点

今年の投資界はまさにテクノロジー株の祭典と言え、多くの近年台頭したテクノロジー巨頭も次々とIPOを開始し、「起業成功」を実現しています。数多くの企業の中で、私はSpaceXとOpenAIが2027年までにIPOを完了すると予測しています。理由は以下の通りです。

一、SpaceX:現時点で最も進展しており、上場の基本条件を満たしている

公開募集の申請を完了し、上場プロセスが明確に進行中:SpaceXは2026年5月20日に既に規制当局に上場申請書を提出しており、2026年6月にナスダックでの上場を計画しています。調達目標は約750億ドル、評価額は1.75兆〜1.8兆ドルで、すべての主要な手続きは完了しており、最終的な上場取引を残すのみです。

市場からの高い支持と予測確率:予測市場は、SpaceXが2027年前に上場する確率を88%と予測しており、現在のIPO待ち企業の中で最も高い認知度を持ち、資金面でも強い一貫した期待が形成されています。

規制の上場要件を満たしている:ナスダックは既に上場ルールを調整し、指数に含まれる取引の要件を90取引日から15取引日に短縮しており、SpaceXの迅速な上場を妨げる規則的障壁はなく、規制面の阻害もありません。

二、OpenAI:コア準備を完了し、2027年前の上場の確実

原文表示

IPOs before 2027?

SpaceX

1.01x

99%

OpenAI

1.30x

77%

$6.16K 出来高さらに32件

- 報酬

- 5

- 3

- リポスト

- 共有

MrFlower_XingChen:

月へ 🌕もっと見る

#Gate正式推出股票交易

私と米国株取引の最初

小财神は老株民としてA株に何百回も苦しめられ、いつか大洋の向こう側の米国株で一口食べてみたいと思っていた。2015年には富途牛牛で香港株と米国株の口座を開設し、香港の銀行でも口座を作ったが、入金はずっとしていなかった。最近、口座番号を引っ張り出したところ、富途の中国での事業が「凉凉」になっていることに気づいた。。この時、Gateが株式取引事業を開始し、私はすぐに「蟹を食べに行った」感覚で、アプリを開いてから念願の「英伟达」を買うまで、全過程は3分もかからなかった。全体の体験は「夯」!一緒に見てみよう:

まずは準備作業:

1. Gateアプリをダウンロードし、最新バージョン(確実に8.21.5以上)に更新、その後Gateアカウントにログイン

2.本人確認を完了させる

3. ホームページのTradFiから株式セクションに入る

次に取引:

買いたい株を選ぶ→「取引へ」クリック→買いまたは売り→USDTを使って株を購入→注文を確認して成立させる

この全過程は複雑な二次KYC認証も不要、為替や入金も不要で、アカウント残高を直接使って購入できる。非常に簡単!しかも保有している株は配当や株式分割、送股に普通に参加できる。まさに最高!

次に、私の米国株に対する見解と買い時について話す

まず、今回の米国株の相場はAIのナarrativeに駆動された

原文表示私と米国株取引の最初

小财神は老株民としてA株に何百回も苦しめられ、いつか大洋の向こう側の米国株で一口食べてみたいと思っていた。2015年には富途牛牛で香港株と米国株の口座を開設し、香港の銀行でも口座を作ったが、入金はずっとしていなかった。最近、口座番号を引っ張り出したところ、富途の中国での事業が「凉凉」になっていることに気づいた。。この時、Gateが株式取引事業を開始し、私はすぐに「蟹を食べに行った」感覚で、アプリを開いてから念願の「英伟达」を買うまで、全過程は3分もかからなかった。全体の体験は「夯」!一緒に見てみよう:

まずは準備作業:

1. Gateアプリをダウンロードし、最新バージョン(確実に8.21.5以上)に更新、その後Gateアカウントにログイン

2.本人確認を完了させる

3. ホームページのTradFiから株式セクションに入る

次に取引:

買いたい株を選ぶ→「取引へ」クリック→買いまたは売り→USDTを使って株を購入→注文を確認して成立させる

この全過程は複雑な二次KYC認証も不要、為替や入金も不要で、アカウント残高を直接使って購入できる。非常に簡単!しかも保有している株は配当や株式分割、送股に普通に参加できる。まさに最高!

次に、私の米国株に対する見解と買い時について話す

まず、今回の米国株の相場はAIのナarrativeに駆動された

- 報酬

- 6

- 5

- リポスト

- 共有

MrFlower_XingChen:

月へ 🌕もっと見る

#Polymarket每日热点

四年待ち、ワールドカップはついに戦火を再燃させた!

ワールドカップの優勝以外に、ファンの最も激しい議論は誰がゴールデンブーツを獲得するかだ。

私はフランス(ムバッペ)に賭ける。

その理由は以下の通り:

1. 歴史的な効率と得点蓄積

現役ワールドカップ最強得点王:

ムバッペはこれまでの2大会で12ゴール(14試合)を記録し、現役選手のトップに立つ。

クローゼの16ゴールの歴史記録まであと4ゴールだ。

今大会は48チームに拡大され、試合日程も延長されたことで、記録更新の自然な条件が整っている。

前回のゴールデンブーツ受賞者:

2022年カタール大会では8ゴールでゴールデンブーツを獲得し、大会の決勝トーナメントでの安定した得点力を証明(決勝でアルゼンチンにハットトリック)した。

2. フランス代表のトップレベルの支援

優勝の有力候補:

フランス代表は32強中最も層が厚く、中盤にはジョアン・フェリックス、カマヴィンガなどのトップクラスの選手がいる。

前線には登坂、グリーズマンの創造力が持続的に攻撃を供給(例:親善試合のブラジル戦2-1で登坂のアシストからムバッペがワンチャンを決めた場面)。

戦術的優位とPK権:

ムバッペはフランスの絶対的な中心選手かつ第一PKキッカー。

四年待ち、ワールドカップはついに戦火を再燃させた!

ワールドカップの優勝以外に、ファンの最も激しい議論は誰がゴールデンブーツを獲得するかだ。

私はフランス(ムバッペ)に賭ける。

その理由は以下の通り:

1. 歴史的な効率と得点蓄積

現役ワールドカップ最強得点王:

ムバッペはこれまでの2大会で12ゴール(14試合)を記録し、現役選手のトップに立つ。

クローゼの16ゴールの歴史記録まであと4ゴールだ。

今大会は48チームに拡大され、試合日程も延長されたことで、記録更新の自然な条件が整っている。

前回のゴールデンブーツ受賞者:

2022年カタール大会では8ゴールでゴールデンブーツを獲得し、大会の決勝トーナメントでの安定した得点力を証明(決勝でアルゼンチンにハットトリック)した。

2. フランス代表のトップレベルの支援

優勝の有力候補:

フランス代表は32強中最も層が厚く、中盤にはジョアン・フェリックス、カマヴィンガなどのトップクラスの選手がいる。

前線には登坂、グリーズマンの創造力が持続的に攻撃を供給(例:親善試合のブラジル戦2-1で登坂のアシストからムバッペがワンチャンを決めた場面)。

戦術的優位とPK権:

ムバッペはフランスの絶対的な中心選手かつ第一PKキッカー。

POLYMARKET-2.64%

FIFA World Cup: Top Scorer (Nation)

France

4.35x

23%

England

5.88x

17%

$15.34K 出来高さらに46件

- 報酬

- 10

- 13

- リポスト

- 共有

MrFlower_XingChen:

月へ 🌕もっと見る

#TradFi交易分享挑战

#财神每日币圈资讯

6月1日

1.ビットコイン市場:ニュースと週末の流動性低下が重なり、ビットコインは引き続き低位での値動き。今朝は上下に針を刺し、最高値は74248ドル、最安値は73372ドル、現在は73635ドルで取引中。イーサリアムは最高2036ドル、最低1992ドル、現在は2005.88ドル。

2.アルトコイン市場:アルトコイン市場は比較的活発で、LABは17%以上上昇し、9.37ドルで取引され、史上最高値を更新。HYPEは6%上昇し、72.174ドルで、こちらも史上最高値を記録。XLMは12%上昇し、0.26ドル。AIAは42%上昇し、0.075ドル。MYXは17%上昇し、0.278ドル。

3.隣接市場:金は0.47%安の4571.4ドルで低開き。銀は反発後わずかに0.1%下落し、75.76ドル。原油は2%高の89.45ドルで高開き。

4.時事ニュース:イランメディアの最新報道によると、イランと米国の協定草案に関する文書交換作業は依然続いており、内容は未確定。イラン側は自身の立場に基づき修正案を提案する予定。イラン議会議長は、イラン国民の権利が保障されるまではいかなる協定も承認しないと表明。

5.暗号資産業界の情報:Cbaseは月曜日に、2026年6月1日からインドルピー(INR)の直接取引サービスを開始すると発表。これにより、インドのユ

原文表示#财神每日币圈资讯

6月1日

1.ビットコイン市場:ニュースと週末の流動性低下が重なり、ビットコインは引き続き低位での値動き。今朝は上下に針を刺し、最高値は74248ドル、最安値は73372ドル、現在は73635ドルで取引中。イーサリアムは最高2036ドル、最低1992ドル、現在は2005.88ドル。

2.アルトコイン市場:アルトコイン市場は比較的活発で、LABは17%以上上昇し、9.37ドルで取引され、史上最高値を更新。HYPEは6%上昇し、72.174ドルで、こちらも史上最高値を記録。XLMは12%上昇し、0.26ドル。AIAは42%上昇し、0.075ドル。MYXは17%上昇し、0.278ドル。

3.隣接市場:金は0.47%安の4571.4ドルで低開き。銀は反発後わずかに0.1%下落し、75.76ドル。原油は2%高の89.45ドルで高開き。

4.時事ニュース:イランメディアの最新報道によると、イランと米国の協定草案に関する文書交換作業は依然続いており、内容は未確定。イラン側は自身の立場に基づき修正案を提案する予定。イラン議会議長は、イラン国民の権利が保障されるまではいかなる協定も承認しないと表明。

5.暗号資産業界の情報:Cbaseは月曜日に、2026年6月1日からインドルピー(INR)の直接取引サービスを開始すると発表。これにより、インドのユ

- 報酬

- 12

- 13

- 1

- 共有

MrFlower_XingChen:

月へ 🌕もっと見る

#TradFi交易分享挑战

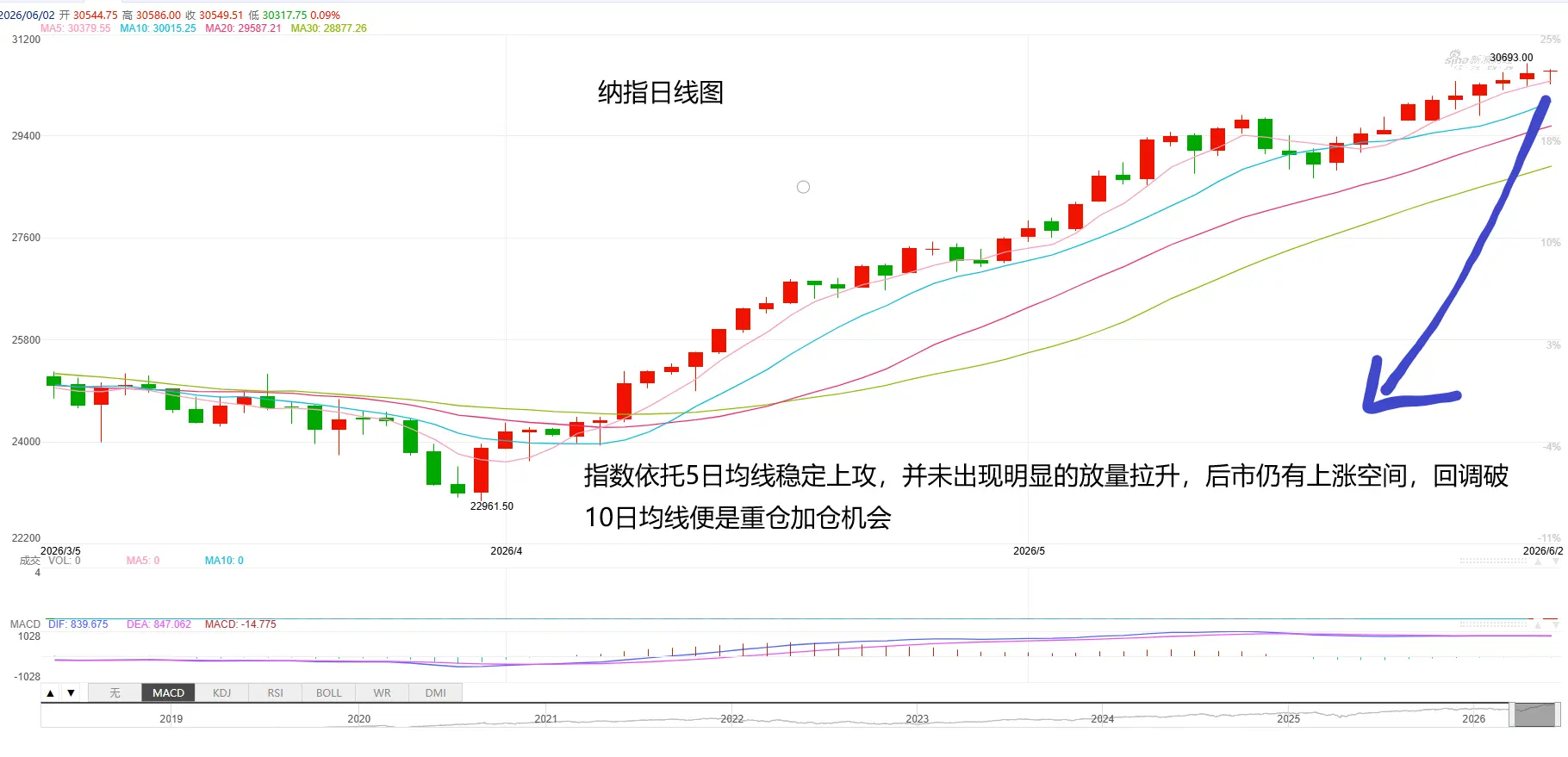

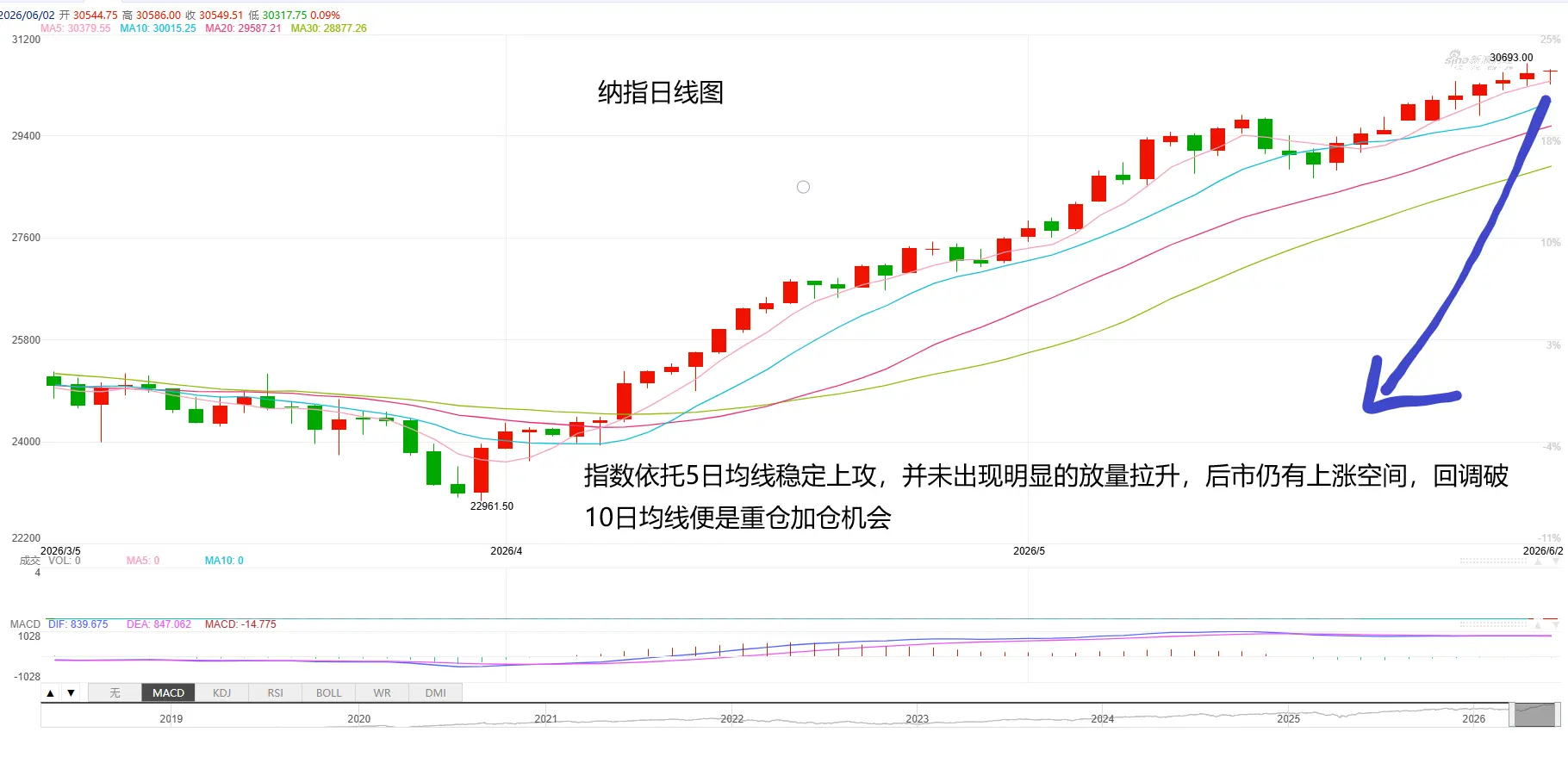

今週ナスダック指数の市場分析

核心結論:技術的なブレイクスルーは実現したが、勢いは分散しつつある

2026年5月26日から30日まで、ナスダック100指数は歴史的に30,001.32ポイントで終え、週全体で1.76%上昇、取引高は3520億ドル超となり、2026年で初めて3万ポイントの整数ラインを堅持したテクノロジー指数となった。これは感情的な炒めではなく、AI計算能力需要、ハードウェア修復、資金流入の共同推進による構造的な突破である。しかし、今週後半には上昇幅が縮小し、リーダー株の分化が進み、市場は「全面高」から「選別」へと移行している。

一、相場動向:出来高伴う突破だが、追い高意欲は弱まる

月曜日、指数は1.76%の上昇で力強く3万ポイントを突破し、日次取引高は年内最高を記録、市場のセンチメントは高まった。火曜日はわずかに上昇し30,055ポイントに達したが、NVIDIAは0.22%微下落し、投資家は決算前に慎重になっていることを示した。水曜日は小幅に調整し、29,987ポイントで終えた。米国債利回りの上昇により、ハイテク株は利益確定の動きが出た。木曜日は穏やかに反発し30,013ポイントに達し、Appleが1.26%上昇して消費電子のセンチメントを回復させた。金曜日は最終的に30,001ポイントで終え、週足は横ばいとなり、3万ポイントが重要

原文表示今週ナスダック指数の市場分析

核心結論:技術的なブレイクスルーは実現したが、勢いは分散しつつある

2026年5月26日から30日まで、ナスダック100指数は歴史的に30,001.32ポイントで終え、週全体で1.76%上昇、取引高は3520億ドル超となり、2026年で初めて3万ポイントの整数ラインを堅持したテクノロジー指数となった。これは感情的な炒めではなく、AI計算能力需要、ハードウェア修復、資金流入の共同推進による構造的な突破である。しかし、今週後半には上昇幅が縮小し、リーダー株の分化が進み、市場は「全面高」から「選別」へと移行している。

一、相場動向:出来高伴う突破だが、追い高意欲は弱まる

月曜日、指数は1.76%の上昇で力強く3万ポイントを突破し、日次取引高は年内最高を記録、市場のセンチメントは高まった。火曜日はわずかに上昇し30,055ポイントに達したが、NVIDIAは0.22%微下落し、投資家は決算前に慎重になっていることを示した。水曜日は小幅に調整し、29,987ポイントで終えた。米国債利回りの上昇により、ハイテク株は利益確定の動きが出た。木曜日は穏やかに反発し30,013ポイントに達し、Appleが1.26%上昇して消費電子のセンチメントを回復させた。金曜日は最終的に30,001ポイントで終え、週足は横ばいとなり、3万ポイントが重要

- 報酬

- 11

- 12

- リポスト

- 共有

discovery:

2026 GOGOGO 👊もっと見る

#TradFi交易分享挑战

株価の安定は反発ではなく、評価論理の再構築

2026年5月、3Mの株価は153ドル付近で安定し、2025年の安値から25%以上回復。市場は「訴訟の遅れ」から「産業復興」への物語に移行している——PFAS和解が落ち着き、主要事業は技術的恩恵の時期を迎える。今後12ヶ月で株価が170ドルを突破できるかは、交通・電子セクターの商業化スピードと中国市場の粘り強さにかかっている。

一、主要な積極要因:産業基盤の回復と技術的恩恵の解放

三大事業セクターの成長エンジン再構築

分拆後の親会社は三つの高い壁垒を持つ分野に集中し、構造は明確、キャッシュフローは堅調:

安全・産業(35%):世界のテープ/接着剤市場シェアは25%以上、産業用粘着剤、ろ過材料は製造業の「見えない必需品」;

交通・電子(30%、成長エンジン):2025年有機的成長+4.2%、テスラやBMWに電気自動車用バッテリーの熱管理材料を提供、AIデータセンター用EBO光ファイバーコネクタ2026年に生産倍増;

医療・ヘルスケア(20%):高級傷口ケア製品(例:V.A.C.システム)は2026年第1四半期に有機的成長10.9%、高齢化が引き続き需要を支える。

新エネルギーとスマート製造が新たな成長極

電気自動車:バッテリー封止材料、熱界面材料はすでに

株価の安定は反発ではなく、評価論理の再構築

2026年5月、3Mの株価は153ドル付近で安定し、2025年の安値から25%以上回復。市場は「訴訟の遅れ」から「産業復興」への物語に移行している——PFAS和解が落ち着き、主要事業は技術的恩恵の時期を迎える。今後12ヶ月で株価が170ドルを突破できるかは、交通・電子セクターの商業化スピードと中国市場の粘り強さにかかっている。

一、主要な積極要因:産業基盤の回復と技術的恩恵の解放

三大事業セクターの成長エンジン再構築

分拆後の親会社は三つの高い壁垒を持つ分野に集中し、構造は明確、キャッシュフローは堅調:

安全・産業(35%):世界のテープ/接着剤市場シェアは25%以上、産業用粘着剤、ろ過材料は製造業の「見えない必需品」;

交通・電子(30%、成長エンジン):2025年有機的成長+4.2%、テスラやBMWに電気自動車用バッテリーの熱管理材料を提供、AIデータセンター用EBO光ファイバーコネクタ2026年に生産倍増;

医療・ヘルスケア(20%):高級傷口ケア製品(例:V.A.C.システム)は2026年第1四半期に有機的成長10.9%、高齢化が引き続き需要を支える。

新エネルギーとスマート製造が新たな成長極

電気自動車:バッテリー封止材料、熱界面材料はすでに

原文表示

- 報酬

- 12

- 13

- リポスト

- 共有

discovery:

月へ 🌕もっと見る

#TradFi交易分享挑战

モダーナの株価は最高点から95%暴落したが、何が起きたのか?

収益の崖っぷち:新冠ワクチンの収入は2021年の184億ドルから2025年の19億ドルに急落し、売上の80%以上を占めていた需要はゼロに近づき、代替の柱がなくなる。

パイプラインにはデータがあるが収益はない:癌ワクチン(mRNA-4157)とインフルエンザワクチン(mRNA-1010)は臨床データが良好だが、商業化の道筋は不透明で、コスト高、支払い困難、競争激しい。

政策による価格圧縮:IRA法案は価格を25〜40%強制的に引き下げ、主要な研究中の製品は利益圧迫を受ける。

市場の目覚め:もはや「技術の光輪」に対して支払わず、「収益性のあるビジネスモデル」のみを重視。

結論:株価は崩壊ではなく、「パンデミック投機」から「革新的医薬品企業」への評価回帰。

2026年の鍵は:インフルエンザワクチンの承認+癌ワクチンの販売開始。さもなくば、40ドルが新たな底値となる可能性が高い。$MRNA

モダーナの株価は最高点から95%暴落したが、何が起きたのか?

収益の崖っぷち:新冠ワクチンの収入は2021年の184億ドルから2025年の19億ドルに急落し、売上の80%以上を占めていた需要はゼロに近づき、代替の柱がなくなる。

パイプラインにはデータがあるが収益はない:癌ワクチン(mRNA-4157)とインフルエンザワクチン(mRNA-1010)は臨床データが良好だが、商業化の道筋は不透明で、コスト高、支払い困難、競争激しい。

政策による価格圧縮:IRA法案は価格を25〜40%強制的に引き下げ、主要な研究中の製品は利益圧迫を受ける。

市場の目覚め:もはや「技術の光輪」に対して支払わず、「収益性のあるビジネスモデル」のみを重視。

結論:株価は崩壊ではなく、「パンデミック投機」から「革新的医薬品企業」への評価回帰。

2026年の鍵は:インフルエンザワクチンの承認+癌ワクチンの販売開始。さもなくば、40ドルが新たな底値となる可能性が高い。$MRNA

MRNA0.39%

- 報酬

- 12

- 13

- リポスト

- 共有

discovery:

2026 GOGOGO 👊もっと見る

#TradFi交易分享挑战

ジョンソン・エンド・ジョンソンの今後の展望

コア結論:ジョンソン・エンド・ジョンソンの株価は現在、「構造的回復」と「システムリスク」が共存する臨界点にある

2026年5月、ジョンソン・エンド・ジョンソンの株価は225ドル付近で安定し、市場価値は約3,700億ドル。その評価ロジックは「多角化された医療大手」から「高成長の革新的医薬品+高障壁の医療技術」二重エンジンモデルへと変化している。積極的な要因が長期的なトレンドを主導する一方で、ネガティブリスクも短期的な揺さぶりを持ち得る。今後12〜18ヶ月間、株価の動きは三つの主要パイプライン突破の実現速度と訴訟和解の最終的な落ち着きのペースによって共同で決まる。

コアな積極要因:革新的パイプラインの爆発的展開、成長の天井を再構築

ジョンソン・エンド・ジョンソンの薬剤パイプラインは、かつてない速度で臨床基準を書き換えつつある。TREMFYA(guselkumab)は2026年4月にFDAの承認を得て潰瘍性大腸炎の治療に用いられ、IL-23阻害剤として世界初の二重作用メカニズムを持つ薬となった。QUASAR研究では驚異的な効果を示し、44週目の臨床的寛解率は50%、プラセボの19%を大きく上回る;内視鏡的寛解率も34%に達し、対照群の2倍以上だった。このブレークスルーは、乾癬領域での支配的

ジョンソン・エンド・ジョンソンの今後の展望

コア結論:ジョンソン・エンド・ジョンソンの株価は現在、「構造的回復」と「システムリスク」が共存する臨界点にある

2026年5月、ジョンソン・エンド・ジョンソンの株価は225ドル付近で安定し、市場価値は約3,700億ドル。その評価ロジックは「多角化された医療大手」から「高成長の革新的医薬品+高障壁の医療技術」二重エンジンモデルへと変化している。積極的な要因が長期的なトレンドを主導する一方で、ネガティブリスクも短期的な揺さぶりを持ち得る。今後12〜18ヶ月間、株価の動きは三つの主要パイプライン突破の実現速度と訴訟和解の最終的な落ち着きのペースによって共同で決まる。

コアな積極要因:革新的パイプラインの爆発的展開、成長の天井を再構築

ジョンソン・エンド・ジョンソンの薬剤パイプラインは、かつてない速度で臨床基準を書き換えつつある。TREMFYA(guselkumab)は2026年4月にFDAの承認を得て潰瘍性大腸炎の治療に用いられ、IL-23阻害剤として世界初の二重作用メカニズムを持つ薬となった。QUASAR研究では驚異的な効果を示し、44週目の臨床的寛解率は50%、プラセボの19%を大きく上回る;内視鏡的寛解率も34%に達し、対照群の2倍以上だった。このブレークスルーは、乾癬領域での支配的

JNJ0.41%

- 報酬

- 11

- 12

- リポスト

- 共有

HanDevil:

堅持HODL💎もっと見る

#TradFi交易分享挑战

バフェットが米国株に投資する五つの核心成功秘訣!

一、 「能力の範囲」原則を堅守:本当に理解している企業にのみ投資する

バフェットは流行に追随せず、自分の理解できない業界には手を出さない。彼は一生を通じてコカ・コーラ、アメリカン・エキスプレス、アップルに集中投資してきた。これらの企業のビジネスモデルはシンプルでキャッシュフローが明確、ブランドの競争優位性が深いからだ。彼はかつて言った:「投資の鍵はどれだけ知っているかではなく、何を知らないかを明確にすることだ。」 2025年の株主総会でも再び強調し、AIの波が押し寄せても、彼はチップ設計会社には投資しない。それは「長期的な技術革新の勝率を評価できないからだ」。

二、「経済的な堀」を見つける:企業の競争優位性は長期的なリターンの土台

バフェットは企業を城に例え、堀はそれを守る堀の溝だと考える——それはブランド忠誠心(コカ・コーラ)、コスト優位性(GEICO保険)、ネットワーク効果(アップルエコシステム)、または規制の特許(鉄道会社)かもしれない。彼は「安い企業」ではなく、「高価だが代替不可能な企業」を買う。2024年の株主への手紙では、「広い堀を持つ企業は、たとえ経営陣が平凡でも、価値を創造し続けられる。」と述べている。

三、「安全域」を持って買う:価格が投資の成否を決める

価値投

バフェットが米国株に投資する五つの核心成功秘訣!

一、 「能力の範囲」原則を堅守:本当に理解している企業にのみ投資する

バフェットは流行に追随せず、自分の理解できない業界には手を出さない。彼は一生を通じてコカ・コーラ、アメリカン・エキスプレス、アップルに集中投資してきた。これらの企業のビジネスモデルはシンプルでキャッシュフローが明確、ブランドの競争優位性が深いからだ。彼はかつて言った:「投資の鍵はどれだけ知っているかではなく、何を知らないかを明確にすることだ。」 2025年の株主総会でも再び強調し、AIの波が押し寄せても、彼はチップ設計会社には投資しない。それは「長期的な技術革新の勝率を評価できないからだ」。

二、「経済的な堀」を見つける:企業の競争優位性は長期的なリターンの土台

バフェットは企業を城に例え、堀はそれを守る堀の溝だと考える——それはブランド忠誠心(コカ・コーラ)、コスト優位性(GEICO保険)、ネットワーク効果(アップルエコシステム)、または規制の特許(鉄道会社)かもしれない。彼は「安い企業」ではなく、「高価だが代替不可能な企業」を買う。2024年の株主への手紙では、「広い堀を持つ企業は、たとえ経営陣が平凡でも、価値を創造し続けられる。」と述べている。

三、「安全域」を持って買う:価格が投資の成否を決める

価値投

SPYX-1.21%

- 報酬

- 12

- 18

- リポスト

- 共有

asiftahsin:

月へ 🌕もっと見る

#TradFi交易分享挑战

台積電:極限生産能力の中でAI時代の評価天井を定義

現在の評価位置付け:市場は「独占プレミアム」を織り込んでいるが、「長期的な希少性」は十分に評価されていない

2026年5月31日現在、台積電の株価は404.35ドル、時価総額は2.1兆ドル、株価収益率(TTM)は34.85倍。この評価水準は従来の製造業や周期性の高いテクノロジー企業を大きく上回り、市場は世界的なAIチップ受託製造の独占的地位を十分に認めていることを反映している。しかしながら、現行の価格設定は将来3〜5年の成長の確実性を下回っており、本質的には「高評価下の低期待」である——市場は高い価格を受け入れているが、その持続的な物理的・技術的境界突破を完全には信じていない。

重要な比較:

英偉達の株価収益率:約75倍(AIチップ販売に基づく)

マイクロンの株価収益率:約45倍(HBM容量の希少性に基づく)

台積電の株価収益率:35倍(全産業の計算能力の物理的実現者に基づく)

台積電の評価は、「誰がより儲けているか」ではなく、「誰が誰に儲けさせるか」を競っている。

成長エンジン:2nm量産間近、1.4nmは今後10年を見据える

2nmプロセス:2026年に量産準備段階に入り、良品率は60%以上、Apple、AMD、Broadcomなどの主要顧客の注文は既に最

原文表示台積電:極限生産能力の中でAI時代の評価天井を定義

現在の評価位置付け:市場は「独占プレミアム」を織り込んでいるが、「長期的な希少性」は十分に評価されていない

2026年5月31日現在、台積電の株価は404.35ドル、時価総額は2.1兆ドル、株価収益率(TTM)は34.85倍。この評価水準は従来の製造業や周期性の高いテクノロジー企業を大きく上回り、市場は世界的なAIチップ受託製造の独占的地位を十分に認めていることを反映している。しかしながら、現行の価格設定は将来3〜5年の成長の確実性を下回っており、本質的には「高評価下の低期待」である——市場は高い価格を受け入れているが、その持続的な物理的・技術的境界突破を完全には信じていない。

重要な比較:

英偉達の株価収益率:約75倍(AIチップ販売に基づく)

マイクロンの株価収益率:約45倍(HBM容量の希少性に基づく)

台積電の株価収益率:35倍(全産業の計算能力の物理的実現者に基づく)

台積電の評価は、「誰がより儲けているか」ではなく、「誰が誰に儲けさせるか」を競っている。

成長エンジン:2nm量産間近、1.4nmは今後10年を見据える

2nmプロセス:2026年に量産準備段階に入り、良品率は60%以上、Apple、AMD、Broadcomなどの主要顧客の注文は既に最

- 報酬

- 12

- 15

- リポスト

- 共有

asiftahsin:

LFG 🔥もっと見る