MaoShengGe

危機は人の心の偏りから生まれ、チャンスは人間性の逆転から訪れる。公众【David投资记】の投資は根本的に心性の修行である。投資は修行であり、利益を得ることは心を鍛えることだ!

MaoShengGe

918倍超購の「醤油茅」、なぜ私は待つことを選び、買わないのか?

海天味业(SH603288)私は一言で言います:それは優れた会社ですが、安いビジネスではありません。

- 報酬

- いいね

- コメント

- リポスト

- 共有

西洋世界唯一のHALEU濃縮業者、時価総額はわずか40億ドル——アメリカの原子力主権の5年満期のコールオプション、今なら50%割引で販売中

Centrus Energy(LEU)は、西洋で唯一商業的にHALEU(先進的原子炉用核燃料)を生産している企業であり、米国における「ロシア依存の核燃料排除」の背景の中で戦略的に希少な存在です。会社は約$20 億ドルの現金と、2040年まで延長される長期注文約$38 億ドルを保有し、米国エネルギー省と深く連携していますが、市場価値はわずか約$40 億ドルであり、明らかな評価のミスマッチが存在します。

最近の株価下落は、主に感情、会計上の認識、資金調達の期待によるもので、ファンダメンタルズの悪化によるものではありません。根本的には、これは「逆転可能な危機」下での価格偏差であり、短期的には圧力を受けつつも、長期的には原子力の復興とSMRの商業化による恩恵を受けるものです。

最近の株価下落は、主に感情、会計上の認識、資金調達の期待によるもので、ファンダメンタルズの悪化によるものではありません。根本的には、これは「逆転可能な危機」下での価格偏差であり、短期的には圧力を受けつつも、長期的には原子力の復興とSMRの商業化による恩恵を受けるものです。

- 報酬

- いいね

- コメント

- リポスト

- 共有

資産リストと資金管理のためではない

この体系の核心は、「より多く稼ぐ方法」ではなく、

むしろ二つの本質的な問題を先に解決することにある:

致命的なミスを避ける方法と、不確実性の中で長期的に生き残る方法。

「ノー・リスト」は一連の行動の境界線であり、

感情、欲望、恐怖が現れたときに、

誤った意思決定の発生を制限し、

すべての取引が確実性と安全マージンに基づいて行われることを保証する。

「資金管理」は一つのシステム構造であり、

浅瀬、深瀬、待機エリアの区分を通じて、

攻撃と防御のバランスを取り、

利益を拡大できる余地を持たせつつ、リスクを常にコントロール可能に保つ。

両者を組み合わせることは、長期的に運用可能な投資システムを構築することに他ならない:

運や予測に頼らず、

規律、構造、時間の共同作用の下で、

安定的かつ持続可能な複利成長を実現する。

むしろ二つの本質的な問題を先に解決することにある:

致命的なミスを避ける方法と、不確実性の中で長期的に生き残る方法。

「ノー・リスト」は一連の行動の境界線であり、

感情、欲望、恐怖が現れたときに、

誤った意思決定の発生を制限し、

すべての取引が確実性と安全マージンに基づいて行われることを保証する。

「資金管理」は一つのシステム構造であり、

浅瀬、深瀬、待機エリアの区分を通じて、

攻撃と防御のバランスを取り、

利益を拡大できる余地を持たせつつ、リスクを常にコントロール可能に保つ。

両者を組み合わせることは、長期的に運用可能な投資システムを構築することに他ならない:

運や予測に頼らず、

規律、構造、時間の共同作用の下で、

安定的かつ持続可能な複利成長を実現する。

- 報酬

- いいね

- コメント

- リポスト

- 共有

《成熟公司危机投资投研方法》

《成長性企業危機投資研究法》要約

本方法以“危機投資模型”为核心,通过系統化投研框架,在市場情緒波動中識別被低估的優質公司。

其核心在於:當優秀企業因階段性危機被情緒錯殺時,判斷危機是否可逆,並在價格顯著低於內在價值時介入,從而構建“向下風險有限、向上收益無限”的非對稱收益結構。

投研過程圍繞三大關鍵:先檢測危機是否可控,其次判斷企業是否具備長期持續盈利能力(人、事、果),最後結合多維估值確認買入時機。

同時,通過明確的賣出紀律與風險評估,避免情緒干擾決策。

最終目標,是在不確定中尋找確定性,用時間換空間,在周期波動中實現長期穩定的超額收益。

本方法以“危機投資模型”为核心,通过系統化投研框架,在市場情緒波動中識別被低估的優質公司。

其核心在於:當優秀企業因階段性危機被情緒錯殺時,判斷危機是否可逆,並在價格顯著低於內在價值時介入,從而構建“向下風險有限、向上收益無限”的非對稱收益結構。

投研過程圍繞三大關鍵:先檢測危機是否可控,其次判斷企業是否具備長期持續盈利能力(人、事、果),最後結合多維估值確認買入時機。

同時,通過明確的賣出紀律與風險評估,避免情緒干擾決策。

最終目標,是在不確定中尋找確定性,用時間換空間,在周期波動中實現長期穩定的超額收益。

- 報酬

- いいね

- コメント

- リポスト

- 共有

成長性企業危機投資研究法

《成長性企業危機投資研究法》要約

本方法は「危機投資モデル」を核とし、システム化された投資研究フレームワークを通じて、市場の感情が激しく揺れる中で過小評価された優良な成長企業を識別する。

その核心論理は、長期的な競争優位性と持続的な収益能力を備えた企業が、局所的な危機により市場の感情に誤って評価される場合に、複数の次元から危機の可逆性を検証し、株価が内在価値を大きく下回るときに介入することで、「下方リスクは限定的、上方リターンは無限大」の非対称リターン構造を構築することにある。

この体系は、「人、事、事業、業界、競争、収益能力、財務状況」などの重要な次元を中心に、企業を包括的に分析・クロス検証し、特に企業が真のニーズを満たし、長期的な成長余地と堅固な防御壁(護城河)を備えているかどうかを判断する。

また、厳格な評価体系と売買ルールを通じて、意思決定を理性とデータに基づかせ、感情の干渉を避ける。

最終的な目標は、不確実な市場環境の中で確実な機会を見出し、周期的な変動を通じて長期的な複利成長を実現し、時間をかけて優良資産の価値回帰を拡大し、安定的かつ持続可能な超過リターンを獲得することである。

本方法は「危機投資モデル」を核とし、システム化された投資研究フレームワークを通じて、市場の感情が激しく揺れる中で過小評価された優良な成長企業を識別する。

その核心論理は、長期的な競争優位性と持続的な収益能力を備えた企業が、局所的な危機により市場の感情に誤って評価される場合に、複数の次元から危機の可逆性を検証し、株価が内在価値を大きく下回るときに介入することで、「下方リスクは限定的、上方リターンは無限大」の非対称リターン構造を構築することにある。

この体系は、「人、事、事業、業界、競争、収益能力、財務状況」などの重要な次元を中心に、企業を包括的に分析・クロス検証し、特に企業が真のニーズを満たし、長期的な成長余地と堅固な防御壁(護城河)を備えているかどうかを判断する。

また、厳格な評価体系と売買ルールを通じて、意思決定を理性とデータに基づかせ、感情の干渉を避ける。

最終的な目標は、不確実な市場環境の中で確実な機会を見出し、周期的な変動を通じて長期的な複利成長を実現し、時間をかけて優良資産の価値回帰を拡大し、安定的かつ持続可能な超過リターンを獲得することである。

- 報酬

- いいね

- コメント

- リポスト

- 共有

《Web3プロジェクト危機投資調査法》

《Web3プロジェクト危機投資研究法》要約

本方法は「危機投資モデル」を中核とした枠組みであり、市場の感情が極端に揺れる中で過小評価された優良プロジェクトを識別するために、体系的な投資研究を行うことを目的としています。

その核心的な論理は、長期的価値を持つプロジェクトが段階的な危機により市場から誤って排除された場合に、多次元分析を通じてその危機が可逆性を持つことを確認し、価格が内在価値を著しく下回るときに介入することで、「下向きリスクは限定的、上向きリターンは無限大」の非対称的な投資構造を構築することにあります。

この投資研究体系は、「人、事、事業、業界、競争、経済モデル、財務状況」など複数の観点からプロジェクトを全面的に分析・クロス検証し、特に実需、持続的な収益能力、長期的な競争優位性の有無に重点を置いています。

また、市場の規模、イノベーション能力、エコシステムの繁栄度の分析を通じて、将来的な成長ポテンシャルを判断します。

これらを踏まえ、多様な評価手法を用いて内在価値を確認し、買いと売りのルールを厳格に実行することで、感情による意思決定の干渉を避けます。

最終的な目標は、不確実性の中に確実性を見出し、周期的な変動の中で構造的なチャンスを捉え、時間と複利を活用して長期的に安定した超過リターンを実現することです。

本方法は「危機投資モデル」を中核とした枠組みであり、市場の感情が極端に揺れる中で過小評価された優良プロジェクトを識別するために、体系的な投資研究を行うことを目的としています。

その核心的な論理は、長期的価値を持つプロジェクトが段階的な危機により市場から誤って排除された場合に、多次元分析を通じてその危機が可逆性を持つことを確認し、価格が内在価値を著しく下回るときに介入することで、「下向きリスクは限定的、上向きリターンは無限大」の非対称的な投資構造を構築することにあります。

この投資研究体系は、「人、事、事業、業界、競争、経済モデル、財務状況」など複数の観点からプロジェクトを全面的に分析・クロス検証し、特に実需、持続的な収益能力、長期的な競争優位性の有無に重点を置いています。

また、市場の規模、イノベーション能力、エコシステムの繁栄度の分析を通じて、将来的な成長ポテンシャルを判断します。

これらを踏まえ、多様な評価手法を用いて内在価値を確認し、買いと売りのルールを厳格に実行することで、感情による意思決定の干渉を避けます。

最終的な目標は、不確実性の中に確実性を見出し、周期的な変動の中で構造的なチャンスを捉え、時間と複利を活用して長期的に安定した超過リターンを実現することです。

- 報酬

- いいね

- コメント

- リポスト

- 共有

この「危機投資モデル」は、市場崩壊の中でどのようにしてチャンスを見つけるのか

《危機投資モデル》は、「危機とチャンスが相互に変換する」投資手法論の一式である。その核心は、優良企業が段階的な危機により市場の感情に誤殺され、価格が内在価値から著しく乖離した場合に、安全マージンを備えた割安価格で介入し、忍耐強く保有して価値の回帰を待つことで、非対称的なリターンを実現することにある。このモデルは三つのポイントを強調する:第一に、認知の観点から、危機は純粋なリスクではなく、周期の中で避けられない段階であり、重要なのはそれが「可逆的」かどうかを識別することである;第二に、戦略の観点から、「有限の損失 + 潜在的に無限のリターン」の非対称構造を構築し、段階的に買い増し、厳格なリスク管理を行うことで、システム的な破壊リスクを回避する;第三に、実行の観点から、ノイズを無視し、感情を抑制し、企業の長期的な収益能力に集中することを堅持する。この具体的な適用においては、「危機の検出—チャンスの判断—タイミングの待機—結論の検証」のパスを通じて、企業のガバナンス能力、事業の潜在性、収益の質を体系的に評価し、危機の中でも長期的な競争力を持つ銘柄を選別する。最終的な目標は、市場の感情が極端に揺れる中で、割安と見なされる価値を捉え、堅実かつ持続可能な超過リターンを実現することである。

- 報酬

- いいね

- コメント

- リポスト

- 共有

$Morningstar(MORN)一家公司 40 年的“慢公司”,被市场从 $354 腰斩到 $180——而创始人还在 38% 仓位上一动不动

モーン(MORN)の株価は2024年12月の過去最高値$354から2026年4月17日の$180.52まで半減し、49%の下落を示した。一方、同期間の同行他社はFactSetが47%の下落にとどまり、その他は比較的堅調だった。市場はその成長見通しの引き下げを誤って事業モデルの崩壊と誤認し、懸念はPitchBookの成長鈍化、AI革新への不安、及び高い基準値の影響に集中している。しかし、内部のシグナルは逆である:創業者の保有株比率は37-38%で、主要ポジションの売却はなく、新任CFOは自ら株式を購入し、同社には未実行の株式買い戻し計画が10億ドル分存在している。モーンは六つの主要なセグメントにまたがる独立した金融データグループであり、2025年の売上高と利益は着実に成長している。14種類の評価方法による検証では、その合理的な内在価値は$260-$285と推定され、下落保護範囲は$150-$160、非対称のリスクリワードは1:3から1:9まである。総じて、現在の株価は感情による誤殺とみなされ、成長見通しの引き下げによる危機であり、ファンダメンタルズの崩壊ではない。長期的な投資に適しており、評価修復を待つ忍耐が必要である。

- 報酬

- いいね

- コメント

- リポスト

- 共有

$Morningstar(MORN)40年の「遅い会社」、市場から $354 半減して$180になった——そして創業者は38%のポジションのまま動かない

モーン(MORN)の株価は2024年12月の過去最高値$354から2026年4月17日の$180.52まで半減し、49%の下落を示した。一方、同期間の同行他社はFactSetと同じく47%の下落にとどまり、それ以外は比較的堅調だった。市場はその成長見通しの引き下げを誤って事業モデルの崩壊と誤認し、主な懸念はPitchBookの成長鈍化、AIによる破壊的革新への不安、高い基準値の影響に集中している。しかし、内部のシグナルは逆である。創業者の保有比率は37-38%であり、主要ポジションの売却はなく、新任CFOも自社株を購入している。さらに、会社は10億ドルの未実行の株式買い戻し計画を持つ。モーンは六つの主要なセグメントにまたがる独立した金融データグループであり、2025年には売上高と利益が着実に成長している。14種類の評価方法による検証では、その合理的な内在価値は$260〜$285と推定され、下落保護範囲は$150〜$160、非対称的なオッズは1:3から1:9となる。総じて、現在の株価は感情的な誤殺であり、成長見通しの引き下げによる危機であって、ファンダメンタルズの崩壊ではない。長期的な投資に適しており、評価修復を待つ忍耐が必要である。

- 報酬

- いいね

- コメント

- リポスト

- 共有

暴落92%の遺伝子編集業界のリーダーが、市場に無料で配られている可能性

Intellia Therapeutics(NTLA)は、世界で唯一体内CRISPR遺伝子編集を実現した上場企業であり、2つのコア製品は一度の注射で遺伝性疾患を永久的に治癒でき、従来の生涯投薬と比べてコストパフォーマンスが非常に高い。会社の株価は最高値から92%急落し、その主な原因はセクターの崩壊、臨床中断などの四重危機だが、現在は反転の兆しが見られ、チームの実力も強く、大規模な内部関係者の買い増しもある。現時点の時価総額は現金を差し引いたパイプラインの評価が非常に低く、同業他社の買収と比べて著しく過小評価されており、空売り比率は33%に達し、空売りの巻き戻しの可能性もある。重要な触媒は2026年中期のHAELO第3相試験のブラインド解除であり、現金と臨床リスクの二重のリスクはあるものの、上昇余地は十分に見込めるため、分割して建て玉を行い、厳格に損切りを行うことを推奨する。

⚠️個人投資研究の共有であり、投資勧誘を意図したものではありません

⚠️個人投資研究の共有であり、投資勧誘を意図したものではありません

- 報酬

- いいね

- コメント

- リポスト

- 共有

底値買いのための文章:ウォール街は今、10億ドルのキャッシュフローを持つ「不死鳥」を埋めようとしている——私はそれが12ヶ月で倍になると賭けている。

$545から$90まで下落した株式、なぜ私はこれが2026年に市場から最も誤殺された成長株の一つだと考えるのか?

まず結論:Duolingo(NASDAQ: DUOL)の現在株価は約$90、加重平均内在価値は約$154、上昇余地は約71%。18人のウォール街アナリストのコンセンサス評価は「買い」、平均目標株価は$177。

一方、市場がつける価格には、暗黙の成長率はわずか5-6%しか織り込まれていない。

これは年収10.4億ドル、成長率39%、粗利率72%、フリーキャッシュフロー3.7億ドル、負債ゼロ、10億ドルの現金を保有、日間アクティブユーザー5270万、カテゴリーの67%の市場シェアを握る企業だ。

あなたは教えてほしい、5-6%の成長率は妥当だと思うか?

以下は私が『成長性企業危機投資調査法』の14次元フレームワークに基づいて行った完全分析だ。あなたに伝えたい:この会社は良いか、割高か、買う価値があるか。

一、対象の紹介

一言で言えば、Duolingoは:世界最大の語学学習アプリ、93%のユーザーが無料利用、会社は依然として年収10億ドルを稼ぐ。

創業者Luis von Ahnはグアテマラで育ち、TOEFL受験のために他国へ$12

原文表示$545から$90まで下落した株式、なぜ私はこれが2026年に市場から最も誤殺された成長株の一つだと考えるのか?

まず結論:Duolingo(NASDAQ: DUOL)の現在株価は約$90、加重平均内在価値は約$154、上昇余地は約71%。18人のウォール街アナリストのコンセンサス評価は「買い」、平均目標株価は$177。

一方、市場がつける価格には、暗黙の成長率はわずか5-6%しか織り込まれていない。

これは年収10.4億ドル、成長率39%、粗利率72%、フリーキャッシュフロー3.7億ドル、負債ゼロ、10億ドルの現金を保有、日間アクティブユーザー5270万、カテゴリーの67%の市場シェアを握る企業だ。

あなたは教えてほしい、5-6%の成長率は妥当だと思うか?

以下は私が『成長性企業危機投資調査法』の14次元フレームワークに基づいて行った完全分析だ。あなたに伝えたい:この会社は良いか、割高か、買う価値があるか。

一、対象の紹介

一言で言えば、Duolingoは:世界最大の語学学習アプリ、93%のユーザーが無料利用、会社は依然として年収10億ドルを稼ぐ。

創業者Luis von Ahnはグアテマラで育ち、TOEFL受験のために他国へ$12

- 報酬

- いいね

- コメント

- リポスト

- 共有

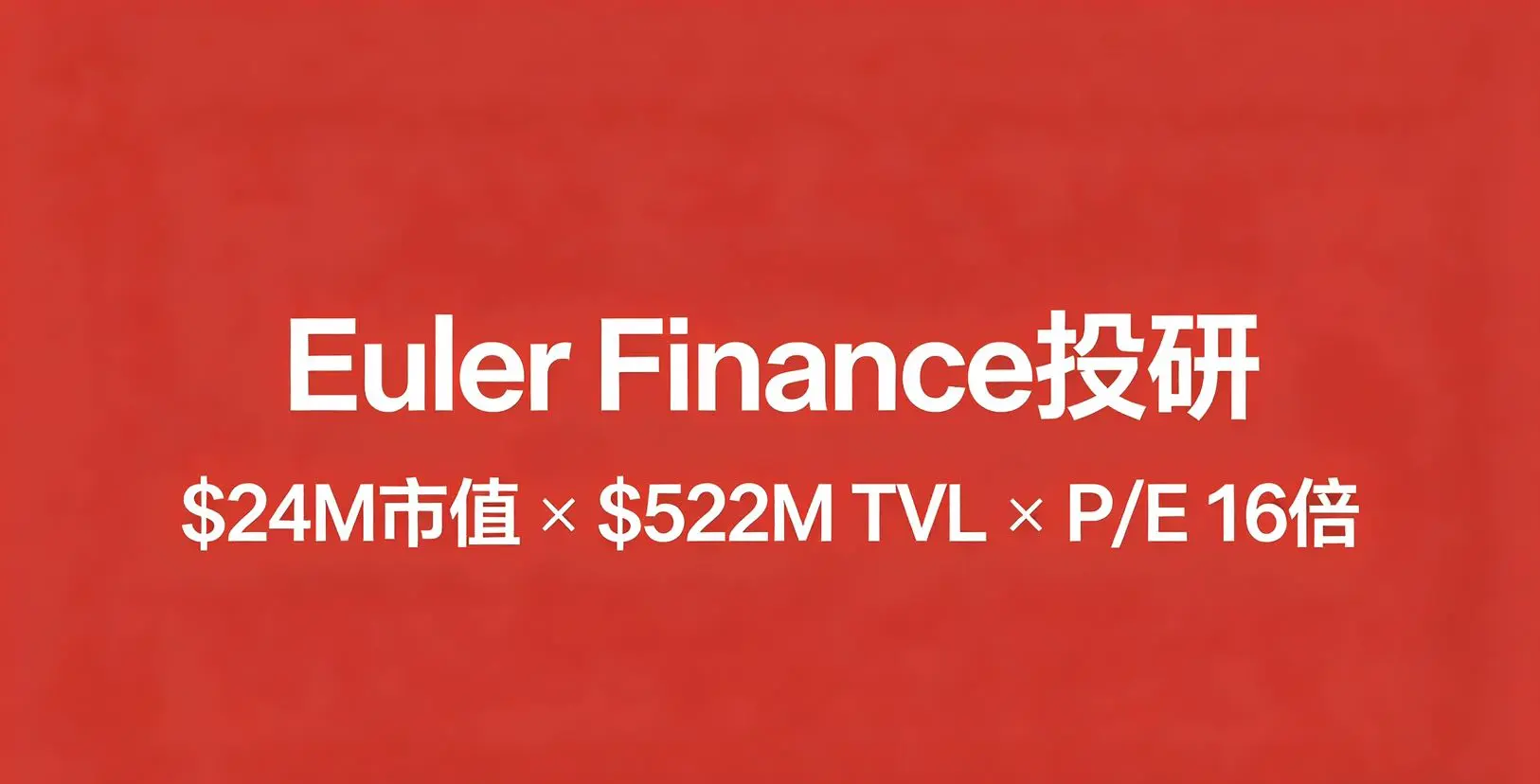

Euler Finance投研:$24M市值 × $522M TVL × P/E 16倍

DeFi借贷赛道里,有一个协议$EUL → 被黑客偷走$1.97亿——然后全部追回,甚至多收了$4,300万 → 被第三方rug pull造成$1.37亿坏账——智能合约零漏洞 → 创始人CEO辞职——新CEO正在转型机构市场 → 月收入从$1,161万暴跌91%至$104万 → 代币价格从~$12跌至$1

然后你看它的估值:

MC/TVL = 0.046(DeFi借贷赛道最低) P/S(总费用)= 0.77x(Aave的1/2) P/E = 16x(传统金融合理水平) 88.7%代币已流通(几乎零稀释风险) 2025年代币回购$278万(占市值11.5%)

市场正在以"失败"的价格,对一个两次从灰烬中重生的协议定价。

问题是:这是危机价值,还是价值陷阱?

一、Euler是什么?为什么架构很重要?

一句话:DeFi世界的"元借贷平台"——其他借贷协议可以在Euler上构建,但反过来不行。

创始人Michael Bentley是牛津大学数学生物学博士,融资$4,080万,投资者包括Paradigm、Haun Ventures、Coinbase Ventures、Jane Street、Jump Crypto。

Euler v2(2024年9月上线)围绕两个核心组件重建:

EVK(Euler

DeFi借贷赛道里,有一个协议$EUL → 被黑客偷走$1.97亿——然后全部追回,甚至多收了$4,300万 → 被第三方rug pull造成$1.37亿坏账——智能合约零漏洞 → 创始人CEO辞职——新CEO正在转型机构市场 → 月收入从$1,161万暴跌91%至$104万 → 代币价格从~$12跌至$1

然后你看它的估值:

MC/TVL = 0.046(DeFi借贷赛道最低) P/S(总费用)= 0.77x(Aave的1/2) P/E = 16x(传统金融合理水平) 88.7%代币已流通(几乎零稀释风险) 2025年代币回购$278万(占市值11.5%)

市场正在以"失败"的价格,对一个两次从灰烬中重生的协议定价。

问题是:这是危机价值,还是价值陷阱?

一、Euler是什么?为什么架构很重要?

一句话:DeFi世界的"元借贷平台"——其他借贷协议可以在Euler上构建,但反过来不行。

创始人Michael Bentley是牛津大学数学生物学博士,融资$4,080万,投资者包括Paradigm、Haun Ventures、Coinbase Ventures、Jane Street、Jump Crypto。

Euler v2(2024年9月上线)围绕两个核心组件重建:

EVK(Euler

EUL-0.42%

- 報酬

- 1

- コメント

- リポスト

- 共有

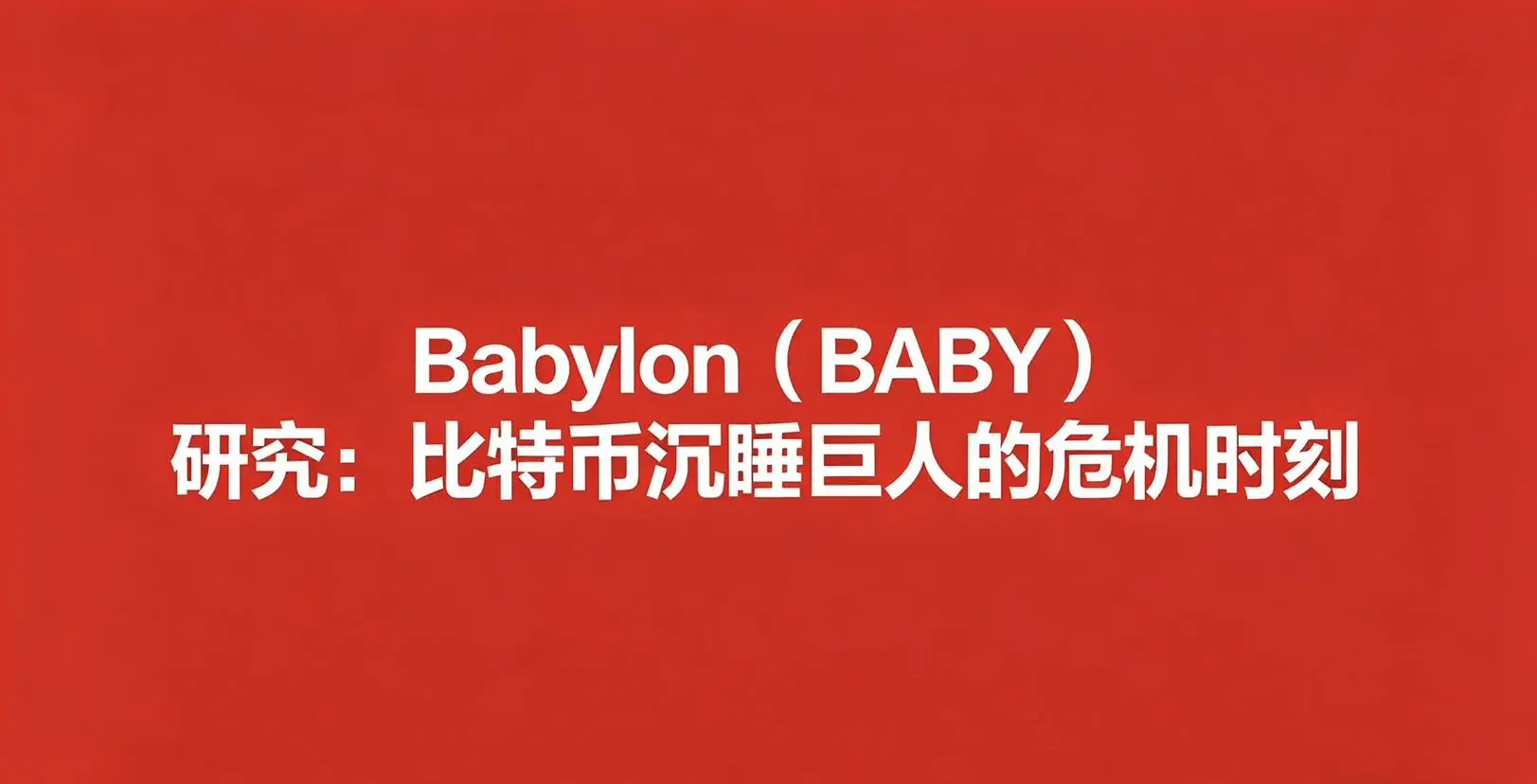

$BABY Babylon(BABY)研究:比特币沉睡巨人的危机时刻 $37.4亿TVL × $0收入 × $0.014币价 × 1.47亿FDV

这三个数字同时存在于一个项目上,要么是市场严重错杀,要么是史上最大的基础设施空壳。

一、Babylon到底在做什么?

一句话:全球唯一让比特币"不出门就能赚钱"的协议。

BTC占加密货币总市值的61%,但仅有0.46%参与DeFi。 对比以太坊?32%在质押。

为什么?因为传统方案(WBTC、cbBTC)需要你把比特币交给中间人保管——跨链桥、托管商、包装代币。这与比特币"不信任任何人"的精神完全矛盾。

Babylon的技术突破:通过比特币原生的UTXO模型和Taproot脚本,实现BTC"始终留在比特币链上"的质押。无桥接、无包装、无托管。你的私钥从头到尾在自己手中。

密码学强制执行Slashing:如果终结性提供者双重签名,EOTS(可提取一次性签名)数学上自动暴露其私钥,任何人都可以执行惩罚交易。

这不是社会共识,是数学执行。

需求验证数据: → Phase 1共质押57,290 BTC → Cap-1在74分钟内填满1,000 BTC限额 → 135,000+独立质押者参与 → 单一匿名实体在Cap-3中一次存入10,000 BTC(约$8.5亿)

这种级别的真实需求,在加密世界极其罕见。

二、市场空间:0.46%→5%意味着

这三个数字同时存在于一个项目上,要么是市场严重错杀,要么是史上最大的基础设施空壳。

一、Babylon到底在做什么?

一句话:全球唯一让比特币"不出门就能赚钱"的协议。

BTC占加密货币总市值的61%,但仅有0.46%参与DeFi。 对比以太坊?32%在质押。

为什么?因为传统方案(WBTC、cbBTC)需要你把比特币交给中间人保管——跨链桥、托管商、包装代币。这与比特币"不信任任何人"的精神完全矛盾。

Babylon的技术突破:通过比特币原生的UTXO模型和Taproot脚本,实现BTC"始终留在比特币链上"的质押。无桥接、无包装、无托管。你的私钥从头到尾在自己手中。

密码学强制执行Slashing:如果终结性提供者双重签名,EOTS(可提取一次性签名)数学上自动暴露其私钥,任何人都可以执行惩罚交易。

这不是社会共识,是数学执行。

需求验证数据: → Phase 1共质押57,290 BTC → Cap-1在74分钟内填满1,000 BTC限额 → 135,000+独立质押者参与 → 单一匿名实体在Cap-3中一次存入10,000 BTC(约$8.5亿)

这种级别的真实需求,在加密世界极其罕见。

二、市场空间:0.46%→5%意味着

BABY1.79%

- 報酬

- いいね

- コメント

- リポスト

- 共有

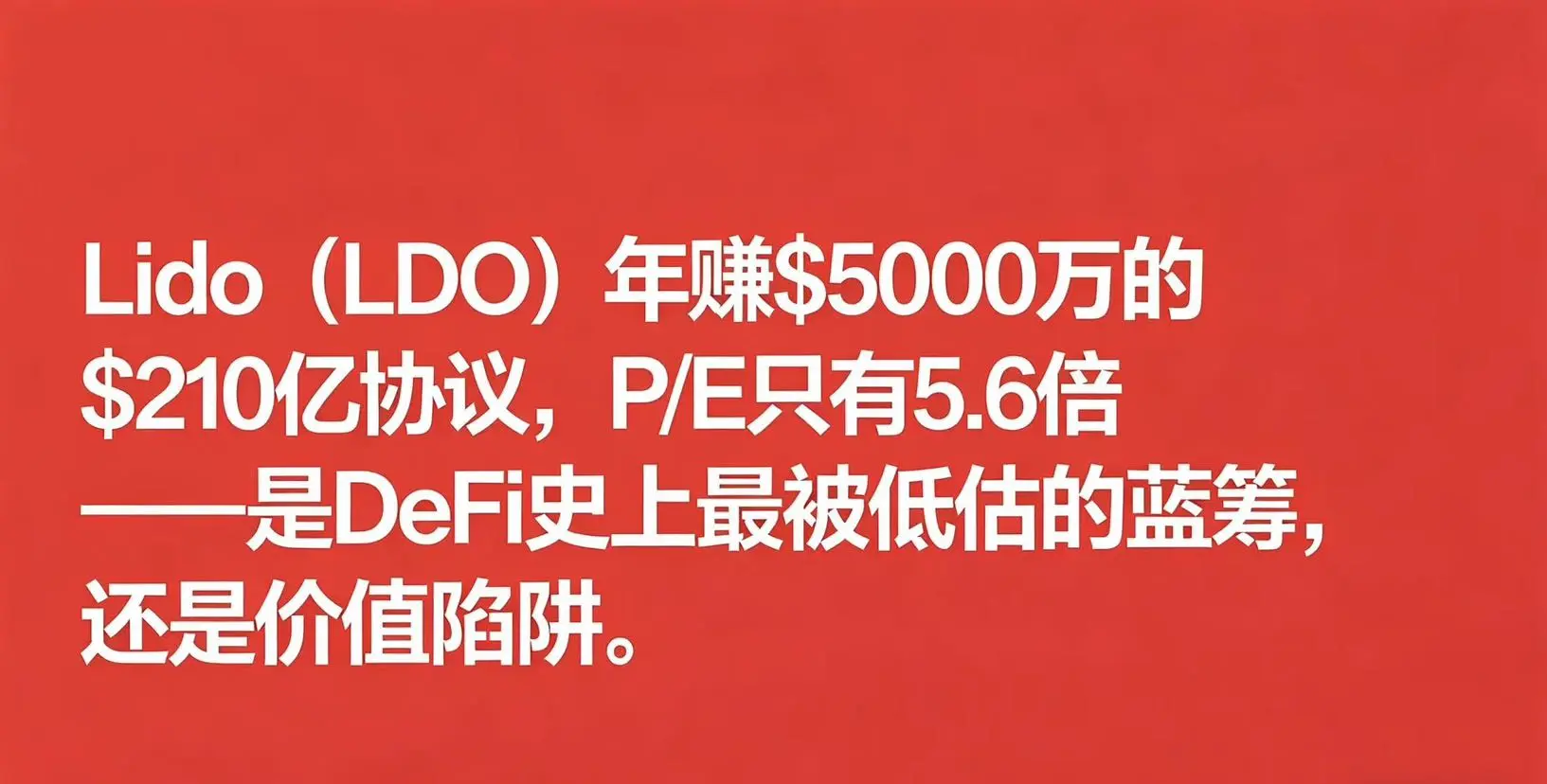

Lido(LDO)年赚$5000万的$210亿协议,P/E只有5.6倍——是DeFi史上最被低估的蓝筹,还是价值陷阱?

先说结论: $LDO 管理着$210亿TVL(DeFi第一),年赚$5,000万,激励支出降了99.9%,但LDO市值只有$2.80亿。P/E仅5.6倍。EV/Earnings仅3倍。Market Cap/TVL仅0.013——整个DeFi最低。

这要么是史诗级低估,要么是教科书级价值陷阱。

答案取决于一个问题:LDO持有者能否最终分到利润?

一句话说清核心矛盾

Lido累计产生$31.25亿总费用、$3.125亿毛利。2024年起持续盈利——2024年赚$9,044万、2025年赚$7,815万。

但LDO持有者拿到了多少?

$0。

零。一分钱都没有。

因为Lido的收入分配是:10%总费用中5%给节点运营商、5%进DAO金库。LDO代币仅有治理功能,不分享任何收入。

这就是LDO从$7.30跌到$0.33(-95.5%)的根本原因。不是因为业务不好——业务好得不像话。是因为代币不捕获价值。

为什么说业务”好得不像话”

先看一组数据对比:

激励支出:2021年$6.856亿→2022年$1.391亿→2023年$4,634万→2024年$1,296万→2025年$647万→2026年YTD仅$90.3万。

降幅:99.9%。

同期TVL:从约$60亿增长到

先说结论: $LDO 管理着$210亿TVL(DeFi第一),年赚$5,000万,激励支出降了99.9%,但LDO市值只有$2.80亿。P/E仅5.6倍。EV/Earnings仅3倍。Market Cap/TVL仅0.013——整个DeFi最低。

这要么是史诗级低估,要么是教科书级价值陷阱。

答案取决于一个问题:LDO持有者能否最终分到利润?

一句话说清核心矛盾

Lido累计产生$31.25亿总费用、$3.125亿毛利。2024年起持续盈利——2024年赚$9,044万、2025年赚$7,815万。

但LDO持有者拿到了多少?

$0。

零。一分钱都没有。

因为Lido的收入分配是:10%总费用中5%给节点运营商、5%进DAO金库。LDO代币仅有治理功能,不分享任何收入。

这就是LDO从$7.30跌到$0.33(-95.5%)的根本原因。不是因为业务不好——业务好得不像话。是因为代币不捕获价值。

为什么说业务”好得不像话”

先看一组数据对比:

激励支出:2021年$6.856亿→2022年$1.391亿→2023年$4,634万→2024年$1,296万→2025年$647万→2026年YTD仅$90.3万。

降幅:99.9%。

同期TVL:从约$60亿增长到

LDO-0.15%

- 報酬

- いいね

- コメント

- リポスト

- 共有

Uniswap(UNI):$55亿收入的DEX之王,跌了93%,费用开关刚刚激活——该不该抄底?

先说结论:$UNI Uniswap是DeFi历史上最被低估的”现金流机器”——年化产生$4.28亿交易费、几乎零代币激励、$8.2亿金库、35.9%的DEX市占率。而费用开关刚刚激活,UNI代币正在从”空气治理币”变成”DeFi分红股”。

当前$3.14。距ATH $44.92下跌93%。

以下是完整分析。

一句话说清Uniswap的核心矛盾

Uniswap累计产生$55亿交易手续费。但过去六年,UNI持有者分到了多少?

$197。

没打错。一百九十七美元。

因为费用开关(fee switch)一直没打开——所有手续费100%归LP,协议一分钱没留,UNI持有者一分钱没拿。

这就是UNI从$44.92跌到$3.14的根本原因:产品很强,但代币不捕获价值。

直到2025年12月25日。

UNIfication:六年等来的转折点

圣诞节当天,UNIfication提案以99.9%支持率通过。核心内容:

协议开始对V2收取LP费的16.7%、V3收取1/6至1/4作为协议费。所有协议费通过TokenJar合约累积,任何人销毁UNI即可提取等值加密资产——这是buyback & burn机制。同时追溯销毁1亿UNI(约$5.96亿),一次性减少10%原始供应。Labs放弃0.25%前端费用

先说结论:$UNI Uniswap是DeFi历史上最被低估的”现金流机器”——年化产生$4.28亿交易费、几乎零代币激励、$8.2亿金库、35.9%的DEX市占率。而费用开关刚刚激活,UNI代币正在从”空气治理币”变成”DeFi分红股”。

当前$3.14。距ATH $44.92下跌93%。

以下是完整分析。

一句话说清Uniswap的核心矛盾

Uniswap累计产生$55亿交易手续费。但过去六年,UNI持有者分到了多少?

$197。

没打错。一百九十七美元。

因为费用开关(fee switch)一直没打开——所有手续费100%归LP,协议一分钱没留,UNI持有者一分钱没拿。

这就是UNI从$44.92跌到$3.14的根本原因:产品很强,但代币不捕获价值。

直到2025年12月25日。

UNIfication:六年等来的转折点

圣诞节当天,UNIfication提案以99.9%支持率通过。核心内容:

协议开始对V2收取LP费的16.7%、V3收取1/6至1/4作为协议费。所有协议费通过TokenJar合约累积,任何人销毁UNI即可提取等值加密资产——这是buyback & burn机制。同时追溯销毁1亿UNI(约$5.96亿),一次性减少10%原始供应。Labs放弃0.25%前端费用

UNI2.82%

- 報酬

- いいね

- コメント

- リポスト

- 共有

Pendle(PENDLE)危機投資深度レポート

DeFi唯一の金利王、下落86%、買い時か?

まず結論:$PENDLE は非常に強力なプロダクト、垄断されたレース、しかし高度に周期敏感なDeFiプロトコル。現在の$1.07の価格は公正評価の中枢にあり——極端な誤殺ではないが、DeFi金利市場の長期成長を信じるならば、リスク・リターン比は1:4。

以下は完全な分析で、データはすべてDeFiLlama、CoinGecko、CMCの三源を交差検証。

一言でPendleとは何か

あらゆるDeFi収益資産を二つに分解:元本トークン(PT)=零息債券、収益トークン(YT)=金利オプション。

本質的に、Pendleはチェーン上の債券市場+金利デリバティブ取引所。

伝統金融の金利デリバティブ市場は846兆ドル。DeFiの金利デリバティブTVLはわずか6億ドル。浸透率は0.001%未満。

これがPendleが直面する市場。

なぜ「垄断者」と言えるのか

データは嘘をつかない:

Pendleは収益トークン化レースで市場シェア95%以上。

すべての過去の競合は撤退——Element Financeは$3,640万を調達(a16z主導)、2025年3月にコントラクトの脆弱性で永久閉鎖;Swivelは停止;Senseは消滅;Notionalチームは「成長戦略の失敗を認める」、TVLはわずか$333万。

DeFi唯一の金利王、下落86%、買い時か?

まず結論:$PENDLE は非常に強力なプロダクト、垄断されたレース、しかし高度に周期敏感なDeFiプロトコル。現在の$1.07の価格は公正評価の中枢にあり——極端な誤殺ではないが、DeFi金利市場の長期成長を信じるならば、リスク・リターン比は1:4。

以下は完全な分析で、データはすべてDeFiLlama、CoinGecko、CMCの三源を交差検証。

一言でPendleとは何か

あらゆるDeFi収益資産を二つに分解:元本トークン(PT)=零息債券、収益トークン(YT)=金利オプション。

本質的に、Pendleはチェーン上の債券市場+金利デリバティブ取引所。

伝統金融の金利デリバティブ市場は846兆ドル。DeFiの金利デリバティブTVLはわずか6億ドル。浸透率は0.001%未満。

これがPendleが直面する市場。

なぜ「垄断者」と言えるのか

データは嘘をつかない:

Pendleは収益トークン化レースで市場シェア95%以上。

すべての過去の競合は撤退——Element Financeは$3,640万を調達(a16z主導)、2025年3月にコントラクトの脆弱性で永久閉鎖;Swivelは停止;Senseは消滅;Notionalチームは「成長戦略の失敗を認める」、TVLはわずか$333万。

PENDLE-2.68%

- 報酬

- いいね

- コメント

- リポスト

- 共有

深度拆解Aave——DeFi唯一的"印钞机"正在被市场白送

从ATH $667暴跌86%到$95。

市场说:DeFi已死。 数据说:$AAVE Aave刚刚创下了历史最强季度。

谁在说谎?

以下是我用15个维度、12种估值方法得出的结论👇

—

一句话定义Aave:

去中心化世界的摩根大通。

$247亿TVL,$174亿活跃贷款,累计发放超$1万亿贷款。以资产规模计,它已经是美国前50大银行。

但它的市值只有$14.5亿——不到一家中型社区银行的估值。

—

市场空间:万亿级赛道的0.01%

全球债务总额$348万亿。DeFi借贷才渗透了0.01%。

Aave占DeFi借贷市场的60%+份额。它是第一个在6条不同链上TVL超$10亿的协议。

如果DeFi借贷5年内从$495亿增长到$2,000亿(仅4倍),Aave年化费用将超$20亿。

—

为什么说现在是"危机"?

三件大事同时发生:

① BGD Labs(核心技术团队)4月1日正式离开 ② ACI(推动了61%治理提案的团队)宣布7月关闭 ③ 创始人Stani被指将协议收入导向自己的公司

代币暴跌20%。恐慌蔓延。

但———

为什么说这是"可逆危机"而非"致命危机"?

✅ V4已于3月30日成功上线主网,零高危漏洞

✅ 协议从未遭受核心黑客攻击(处理了$1万亿贷款)

✅ SEC 4年调查已关闭,未提出任何指控

✅ Gra

从ATH $667暴跌86%到$95。

市场说:DeFi已死。 数据说:$AAVE Aave刚刚创下了历史最强季度。

谁在说谎?

以下是我用15个维度、12种估值方法得出的结论👇

—

一句话定义Aave:

去中心化世界的摩根大通。

$247亿TVL,$174亿活跃贷款,累计发放超$1万亿贷款。以资产规模计,它已经是美国前50大银行。

但它的市值只有$14.5亿——不到一家中型社区银行的估值。

—

市场空间:万亿级赛道的0.01%

全球债务总额$348万亿。DeFi借贷才渗透了0.01%。

Aave占DeFi借贷市场的60%+份额。它是第一个在6条不同链上TVL超$10亿的协议。

如果DeFi借贷5年内从$495亿增长到$2,000亿(仅4倍),Aave年化费用将超$20亿。

—

为什么说现在是"危机"?

三件大事同时发生:

① BGD Labs(核心技术团队)4月1日正式离开 ② ACI(推动了61%治理提案的团队)宣布7月关闭 ③ 创始人Stani被指将协议收入导向自己的公司

代币暴跌20%。恐慌蔓延。

但———

为什么说这是"可逆危机"而非"致命危机"?

✅ V4已于3月30日成功上线主网,零高危漏洞

✅ 协议从未遭受核心黑客攻击(处理了$1万亿贷款)

✅ SEC 4年调查已关闭,未提出任何指控

✅ Gra

AAVE-0.37%

- 報酬

- いいね

- 1

- リポスト

- 共有

MaoShengGe:

冲冲GT 🚀SSV Network($SSV ) $33M市值守护$180亿资产,这可能是以太坊生态被错杀最严重的基础设施

我花了两周深挖了SSV Network,用我的危机投资模型15个维度逐一拆解。

结论先行:这是一个基本面极强但代币表现极差的典型「错杀标的」。

先说一个让我震惊的数字——

SSV当前FDV仅约$3300万。但它保护着超过$180亿的ETH质押资产,覆盖以太坊12%+的质押量。

每$1市值,守护着$475的资产。

这个TVL/FDV比率,在整个DeFi基础设施领域几乎找不到第二个。

它到底做什么?

简单说:SSV是以太坊验证者的「分布式保险柜」。

传统验证者有个致命矛盾——你想做冗余备份避免宕机罚款,但在两台机器跑同一个密钥反而会触发Slashing,直接被罚几个ETH。

SSV用密码学方案(Shamir秘密共享+BLS门限签名)把你的验证者密钥拆成4-13份,分给不同运营商。4个运营商挂1个不影响出块,而完整私钥从未在任何单一设备上出现过。

这不是锦上添花,是关乎你32个ETH(约$5-6万)本金安全的硬需求。

谁在用?

2025年8月,Kraken成为全球首个将100%以太坊质押业务迁移至SSV的主流交易所。

这不是小打小闹的集成测试,是全量生产环境部署。Blockworks、The Block、BusinessWire同步报道确认。

Lido深度集成SSV的Simpl

我花了两周深挖了SSV Network,用我的危机投资模型15个维度逐一拆解。

结论先行:这是一个基本面极强但代币表现极差的典型「错杀标的」。

先说一个让我震惊的数字——

SSV当前FDV仅约$3300万。但它保护着超过$180亿的ETH质押资产,覆盖以太坊12%+的质押量。

每$1市值,守护着$475的资产。

这个TVL/FDV比率,在整个DeFi基础设施领域几乎找不到第二个。

它到底做什么?

简单说:SSV是以太坊验证者的「分布式保险柜」。

传统验证者有个致命矛盾——你想做冗余备份避免宕机罚款,但在两台机器跑同一个密钥反而会触发Slashing,直接被罚几个ETH。

SSV用密码学方案(Shamir秘密共享+BLS门限签名)把你的验证者密钥拆成4-13份,分给不同运营商。4个运营商挂1个不影响出块,而完整私钥从未在任何单一设备上出现过。

这不是锦上添花,是关乎你32个ETH(约$5-6万)本金安全的硬需求。

谁在用?

2025年8月,Kraken成为全球首个将100%以太坊质押业务迁移至SSV的主流交易所。

这不是小打小闹的集成测试,是全量生产环境部署。Blockworks、The Block、BusinessWire同步报道确认。

Lido深度集成SSV的Simpl

SSV-0.81%

- 報酬

- いいね

- コメント

- リポスト

- 共有

EigenLayer ($EIGEN EIGEN) $87億TVL、$1億時価総額。これは暗号史上最大の価値のミスマッチ——あるいは最大の価値の罠かもしれない。

私は危機投資モデルの15の次元+12の評価方法を用いて、EigenLayer(EIGEN)を深く分析した。

このトークンは$5.65から97.3%暴落し、$0.15で史上最低を記録した。

恐怖・貪欲指数は13、極度の恐怖。83%の人が弱気。

しかし、$87億ドルの資産をロックしており、DeFi界で3番目に大きいプロトコルだ。

これは「感情に誤殺された良い会社」なのか、それとも「技術はあるが収益のない空中楼閣」なのか?

私の結論はあなたを不快にさせるかもしれない——答えは白黒ではないからだ。

以下に完全な分析を示す。

———

一、これは何か?一言で説明

EigenLayerは一つのことをした:あなたがイーサリアムにステーキングしたETHを、他のブロックチェーンサービスの保護にも同時に使えるようにした。

従来のモデルでは、新しいオラクルやクロスチェーンブリッジの安全性を確保するには、ゼロから検証者ネットワークを構築する必要があり、少なくとも6〜12ヶ月、数千万ドルのコストがかかる。

EigenLayerを使えば、AVSとして登録することで、Day 1から$87億規模のイーサリアムの安全保障をレンタルできる。

この概念は「リ

私は危機投資モデルの15の次元+12の評価方法を用いて、EigenLayer(EIGEN)を深く分析した。

このトークンは$5.65から97.3%暴落し、$0.15で史上最低を記録した。

恐怖・貪欲指数は13、極度の恐怖。83%の人が弱気。

しかし、$87億ドルの資産をロックしており、DeFi界で3番目に大きいプロトコルだ。

これは「感情に誤殺された良い会社」なのか、それとも「技術はあるが収益のない空中楼閣」なのか?

私の結論はあなたを不快にさせるかもしれない——答えは白黒ではないからだ。

以下に完全な分析を示す。

———

一、これは何か?一言で説明

EigenLayerは一つのことをした:あなたがイーサリアムにステーキングしたETHを、他のブロックチェーンサービスの保護にも同時に使えるようにした。

従来のモデルでは、新しいオラクルやクロスチェーンブリッジの安全性を確保するには、ゼロから検証者ネットワークを構築する必要があり、少なくとも6〜12ヶ月、数千万ドルのコストがかかる。

EigenLayerを使えば、AVSとして登録することで、Day 1から$87億規模のイーサリアムの安全保障をレンタルできる。

この概念は「リ

EIGEN5.79%

- 報酬

- 2

- コメント

- リポスト

- 共有

$BEAM:市場用$13.5億在甩賣一個鹼基編輯帝國——這可能是2026年生物科技最被低估的資產

結論只有一句話:市場正在以接近現金價值的價格,出售一個擁有NEJM發表數據、FDA加速審批路徑、鹼基編輯發明人全球獨家IP的治療平台。

以下是完整的投資邏輯鏈。數據全部經過交叉驗證,每一個數字都有來源。

一、先說最重要的數字

$BEAM BEAM當前股價 ~$24.5

市值 ~$25億

現金+有價證券 = $12.45億(SEC 10-K確認)

Sixth Street $5億非稀釋性信貸額度(2026年2月簽署,7年期)

企業價值(EV)僅 ~$13.5億

你沒看錯。扣掉現金後,市場對Beam整個管線平台的定價只有$13.5億。

而僅Pfizer一個合作的潛在里程碑付款就高達$10.5億。

這意味著什麼?

二、你正在用什麼價格買什麼東西

$13.5億買到的是:

① 一個剛在NEJM發表的BLA候選藥物。 Risto-cel(治療鐮刀型細胞病),2026年4月1日登上《新英格蘭醫學雜誌》。31例患者,HbF水平>60%,植入後零嚴重血管閉塞危象。BLA最早2026年底申報。

② 人類歷史上首次體內基因精準校正。 BEAM-302(治療AATD),29例患者,60mg劑量穩態AAT達16.1µM(遠超11µM保護閾值),校正後正常蛋白占94%,致病蛋白降低84%。FDA已同意加速審批

結論只有一句話:市場正在以接近現金價值的價格,出售一個擁有NEJM發表數據、FDA加速審批路徑、鹼基編輯發明人全球獨家IP的治療平台。

以下是完整的投資邏輯鏈。數據全部經過交叉驗證,每一個數字都有來源。

一、先說最重要的數字

$BEAM BEAM當前股價 ~$24.5

市值 ~$25億

現金+有價證券 = $12.45億(SEC 10-K確認)

Sixth Street $5億非稀釋性信貸額度(2026年2月簽署,7年期)

企業價值(EV)僅 ~$13.5億

你沒看錯。扣掉現金後,市場對Beam整個管線平台的定價只有$13.5億。

而僅Pfizer一個合作的潛在里程碑付款就高達$10.5億。

這意味著什麼?

二、你正在用什麼價格買什麼東西

$13.5億買到的是:

① 一個剛在NEJM發表的BLA候選藥物。 Risto-cel(治療鐮刀型細胞病),2026年4月1日登上《新英格蘭醫學雜誌》。31例患者,HbF水平>60%,植入後零嚴重血管閉塞危象。BLA最早2026年底申報。

② 人類歷史上首次體內基因精準校正。 BEAM-302(治療AATD),29例患者,60mg劑量穩態AAT達16.1µM(遠超11µM保護閾值),校正後正常蛋白占94%,致病蛋白降低84%。FDA已同意加速審批

BEAM-1.03%

- 報酬

- いいね

- コメント

- リポスト

- 共有

人気の話題

もっと見る313.8K 人気度

1.1M 人気度

181.85K 人気度

30.62K 人気度

250.29K 人気度

ピン