No início de junho de 2026, o setor dos chips de IA registou uma oscilação de mercado histórica. Uma empresa líder especializada em ASICs personalizados reportou receitas trimestrais com um crescimento homólogo de 48%, mas as suas ações caíram mais de 13% nas negociações após o fecho do mercado. Este resultado aparentemente contraditório sublinha precisamente uma realidade: quando as expectativas do mercado em relação a uma empresa são elevadas a níveis extremos, mesmo um ligeiro desvio da «perfeição» pode desencadear uma inversão de sentimento, independentemente do sólido desempenho subjacente. Em 5 de junho de 2026, os dados da Gate mostram que, depois de a Broadcom (AVGO) ter atingido os 495 dólares esta semana, recuou para um mínimo de curto prazo, sendo atualmente negociada a 419 dólares, com uma perda intradiária superior a 12%.

Os Resultados Trimestrais da Broadcom Foram Realmente Bons?

Numa perspetiva financeira objetiva, este relatório de resultados esteve longe de ser fraco. A receita total do segundo trimestre atingiu 22,187 mil milhões de dólares, um aumento homólogo de ~48%, o que representa um máximo de vários anos para o crescimento trimestral das receitas e superou ligeiramente a estimativa de consenso de 22,129 mil milhões de dólares. O lucro por ação (EPS) ajustado não-GAAP foi de 2,44 dólares, também acima das expectativas dos analistas de 2,40 dólares. O segmento de soluções de semicondutores gerou 15,009 mil milhões de dólares em receitas, superando o consenso da Bloomberg de 14,65 mil milhões de dólares — o desempenho real superou as previsões institucionais.

Mais notavelmente, a qualidade dos resultados foi sólida. O EBITDA ajustado atingiu 15,2 mil milhões de dólares, representando 69% da receita, e as margens operacionais atingiram um recorde de 67%, ambos excedendo as orientações anteriores da empresa. O fluxo de caixa livre situou-se nos 10,3 mil milhões de dólares, ou 46% da receita, demonstrando uma robusta geração de caixa. Entretanto, o peso da dívida decorrente da aquisição da VMware foi efetivamente absorvido, com o rácio de alavancagem a cair para 1,8x, regressando a um nível saudável pré-aquisição.

Com base nestes indicadores, não houve sinais de deterioração nas operações principais da empresa. A questão não foi «o quão mal se saiu», mas sim «o quão altas as expectativas do mercado tinham subido».

Porque É Que as Expectativas do Mercado Superaram Largamente as Orientações Reais

Nos cinco dias de negociação anteriores à divulgação dos resultados, a capitalização de mercado da empresa aumentou mais de 300 mil milhões de dólares, com as ações a atingirem um máximo de 52 semanas de 495 dólares nas negociações regulares e a ganharem quase 39% no ano. Com avaliações tão extremas, a barreira implícita das expectativas do mercado tinha sido elevada a uma altura quase insuperável. Um rácio P/E superior a 90x não deixa praticamente margem para qualquer falha de desempenho.

O gatilho direto para a correção acentuada do preço foi o «desfasamento» nas orientações para os semicondutores de IA. A empresa orientou as receitas de semicondutores de IA para o terceiro trimestre em 16,0 mil milhões de dólares, enquanto a estimativa de consenso da Bloomberg era de 17,2 mil milhões de dólares — uma diferença de cerca de 1,2 mil milhões de dólares (7%). Para o ano fiscal completo de 2026, as orientações de vendas de chips de IA de 56,0 mil milhões de dólares também ficaram aquém da estimativa média dos analistas de 57,6 mil milhões de dólares, um desfasamento de quase 1,6 mil milhões de dólares (2,8%).

Orientações de Semicondutores de IA da Broadcom vs. Expectativas do Mercado — O Desfasamento de Expectativas Desencadeou uma Correção de Preço >12%

| Item | Expectativa Extrema do Mercado (milhares de milhões $) | Valor Real/Orientação da Empresa (milhares de milhões $) | Desfasamento de Expectativas | Reação do Mercado |

|---|---|---|---|---|

| Receita de Semicondutores de IA do 2.º Trimestre (Real) | ~10,5 – 10,8 | 10,8 | Aproximadamente em linha | Atingiu máximo intradiário de 495 $ |

| Orientação de Semicondutores de IA do 3.º Trimestre | 17,2 (consenso Bloomberg) | 16,0 | -1,2 mil milhões $ (-7%) | Queda pós-fecho >13% |

| Expectativa de Chips de IA para o Ano Fiscal Completo de 2026 | 57,6 (média analistas) | 56,0 | -1,6 mil milhões $ (-2,8%) | Drawdown intradiário máximo >12% |

Uma interpretação lógica: esta liquidação não foi impulsionada por uma deterioração fundamental, mas por uma libertação concentrada da pressão do «desfasamento de expectativas». Quando uma ação já subiu numa trajetória quase parabólica num curto período, qualquer orientação abaixo de um nível «estrondoso» pode desencadear a realização de lucros — não porque a orientação implique estagnação do crescimento.

A Tendência de Alta nos Fundamentos Está Ainda a Intensificar-se?

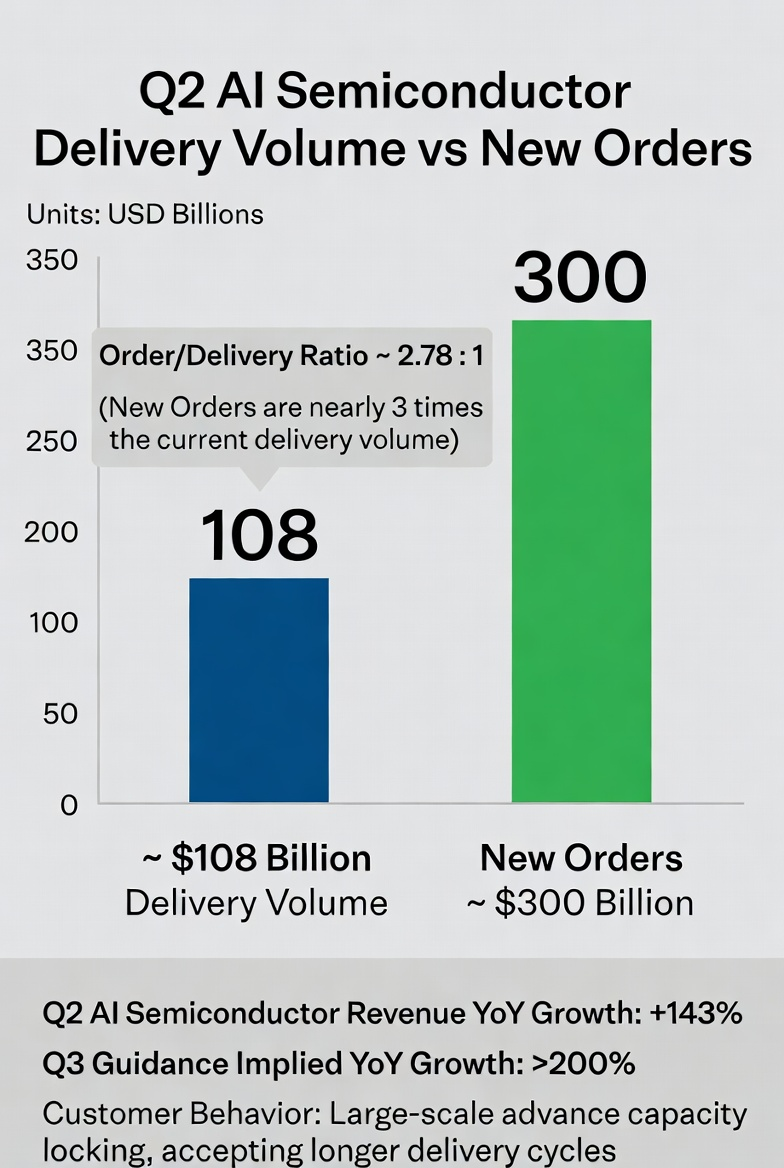

Do ponto de vista operacional, o momentum ascendente não só se manteve como acelerou. A receita de semicondutores de IA atingiu 10,8 mil milhões de dólares no segundo trimestre, um aumento substancial de 143% em termos homólogos e 2,4 mil milhões de dólares em termos sequenciais, amplamente em linha com as expectativas. Do primeiro ao segundo trimestre, o crescimento do negócio de IA continuou a acelerar, e a taxa de crescimento homólogo implícita para a orientação do terceiro trimestre excede 200% — um sinal de que as encomendas dos clientes estão a chegar a um ritmo ainda mais rápido a partir de uma base já grande.

Os sinais de encomendas são ainda mais impressionantes. Durante a conferência de resultados, o CEO revelou que, embora a empresa tenha entregue 10,8 mil milhões de dólares em semicondutores de IA no trimestre, as novas encomendas de semicondutores de IA feitas nesse período excederam 30 mil milhões de dólares. Estas 30 mil milhões de dólares em novas encomendas são quase três vezes o valor das entregas, indicando que a procura a jusante não se contraiu, mas permanece extremamente robusta. Os clientes estão a reservar proativamente capacidade, e a sua aceitação de prazos de entrega mais longos sublinha fortemente a sustentabilidade da procura.

Semicondutores de IA da Broadcom — Entregas Atuais vs. Novas Encomendas (2.º Trimestre do Ano Fiscal de 2026)

Como a Expansão do Mercado de Inferência de IA Remodela o Panorama da Indústria

Para compreender o contexto mais profundo desta volatilidade, devemos enquadrá-lo no âmbito de uma mudança estrutural no mercado de computação de IA. A explosão das cargas de trabalho de inferência de IA é a variável mais crítica na indústria de chips em 2026. De acordo com dados institucionais, as cargas de inferência de IA passaram de cerca de um terço da procura total de computação em 2023 para dois terços em 2026, esperando-se que a dimensão do mercado seja 2 a 3 vezes superior à do hardware de treino.

Uma consequência direta desta mudança estrutural é que a vantagem económica dos ASICs personalizados é fortemente amplificada. Em cenários de inferência, os ASICs oferecem uma eficiência energética e vantagens de custo unitário muito superiores às GPUs de uso geral. Por exemplo, um chip de inferência personalizado desenvolvido pela OpenAI em parceria com um fornecedor líder possui uma eficiência energética de 6,8 TOPS/W, em comparação com 4,5 TOPS/W para uma referência comparável da indústria.

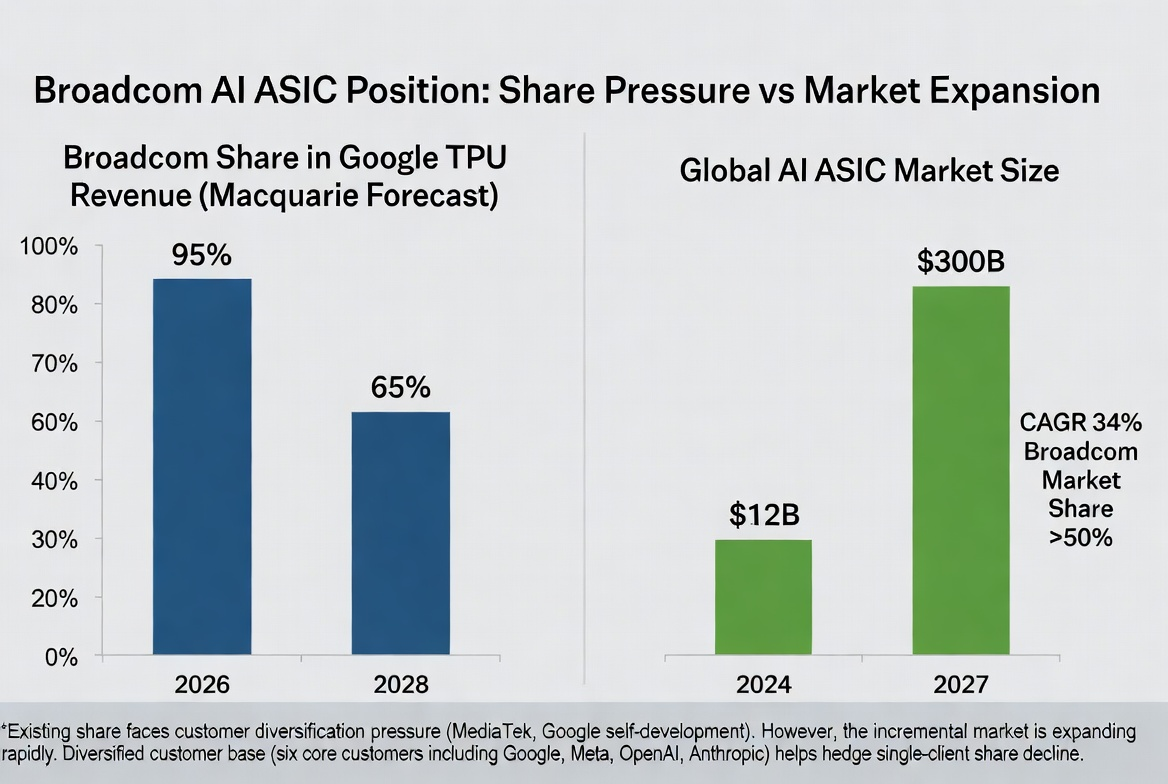

A Goldman Sachs prevê que os ASICs representarão 40% do mercado total de chips de IA em 2026, ultrapassando ainda mais os 45% em 2027, aproximando-se da quota das GPUs. A Counterpoint Research estima que o mercado de ASICs de IA crescerá de 12 mil milhões de dólares em 2024 para 30 mil milhões de dólares em 2027, uma CAGR de 34%. Neste segmento, a Broadcom detém mais de 50% de quota de mercado.

Assim, uma inferência razoável é que este ajuste de preço das ações não prejudicou a base industrial de longo prazo do setor dos ASICs. Pelo contrário, fornece um estudo de caso clássico sobre a importância da «gestão de expectativas» em indústrias de alto crescimento.

Podem as Mudanças Competitivas Perturbar a Posição na Indústria?

Qualquer mercado em rápida expansão atrai inevitavelmente mais participantes, e o espaço dos ASICs não é exceção. Os principais clientes estão a avançar com estratégias de diversificação. Alguns bancos de investimento preveem que, devido ao papel crescente da MediaTek e à estratégia contínua de chips internos da Google, a quota da Broadcom nas receitas relacionadas com os TPU da Google diminuirá gradualmente de ~95% em 2026 para 80% em 2027 e para 65% em 2028. Consequentemente, a Macquarie reduziu a sua previsão de lucros para o ano fiscal de 2028 em 21% e rebaixou a ação de Outperform para Neutral.

Mudança Esperada na Quota da Broadcom nos TPU da Google e Expansão Global do Mercado de ASICs

Outra linha competitiva vem do líder de GPUs de uso geral que se expande para soluções personalizadas. A Nvidia está ativamente a construir um negócio de design de chips personalizados, alegadamente com uma escala potencial de até 60 mil milhões de dólares, invadindo diretamente o território tradicional dos fornecedores de ASICs. Quando o líder de GPUs aproveita o seu domínio no ecossistema de centros de dados para entrar no mercado personalizado, a intensidade competitiva neste espaço aumentará indubitavelmente nos próximos anos.

No entanto, o fosso nos chips personalizados não pode ser ignorado. Os processos de design, verificação e implementação normalmente levam mais de dois anos, tornando os custos de mudança para o cliente extremamente elevados. A Broadcom tem atualmente seis clientes principais de chips personalizados, incluindo os gastadores mais agressivos em infraestruturas de IA a nível global — Google, Meta, OpenAI e Anthropic — e a colaboração está a aprofundar-se. Com relações sólidas com clientes existentes, os novos participantes enfrentam barreiras significativas em termos de tempo, validação e integração de ecossistema para perturbar o panorama atual.

Como a R rotação de Fundos e o Sentimento do Mercado Afetam as Tendências de Curto Prazo

A nível macro, estão a surgir sinais de um arrefecimento temporário nas negociações de IA. A liquidação do setor tecnológico desencadeada pelos resultados não foi um evento isolado — o Índice Industrial Dow Jones subiu 1,73% nesse dia, superando o Nasdaq pela maior margem em quase 17 meses, indicando uma rotação clara de ações tecnológicas de alto momentum para setores tradicionais. Os ganhos nos setores financeiro e de saúde careciam de catalisadores fundamentais significativos, refletindo principalmente a absorção de capital após o declínio dos setores de alto momentum.

Os indicadores de apetite pelo risco estão atualmente em níveis raramente vistos nos últimos 10 a 15 anos. Se os fatores de momentum continuarem a recuar, os principais índices podem enfrentar pressão mesmo com uma boa amplitude de mercado. Numa perspetiva de feedback do mercado, algumas instituições acreditam que as ações de chips recuperaram muito fortemente desde os mínimos de março. Uma correção de vários dias, desencadeada por um catalisador, seria na verdade saudável para o mercado geral.

Perspetivas Futuras

Com base na informação atual, as seguintes dimensões serão fundamentais para julgar a trajetória subsequente:

Ritmo de entrega de encomendas e eficiência de aumento de capacidade. Se as mais de 30 mil milhões de dólares em novas encomendas podem ser convertidas em receita conforme planeado depende da velocidade na superação dos constrangimentos de capacidade. A alocação de capacidade de embalagem avançada CoWoS da TSMC é uma variável de referência crítica — as pré-encomendas da Broadcom dispararam para 200.000 wafers, um aumento homólogo de 122%.

O ritmo da estratégia de chips internos dos clientes. Mudanças direcionais nos investimentos em chips personalizados por parte de clientes principais como Google, Meta e OpenAI impactarão diretamente as expectativas de quota de mercado da Broadcom a médio e longo prazo.

Reestruturação da avaliação do negócio de software. O negócio de software da VMware, com receitas anualizadas a aproximarem-se dos 30 mil milhões de dólares e margens brutas tão elevadas quanto 93-94%, está a ganhar reconhecimento de avaliação independente no mercado. Assim que o valor defensivo do negócio de software for totalmente precificado, a sua capacidade de proteger contra a ciclicidade dos semicondutores tornar-se-á um importante suporte de avaliação.

O ponto de inflexão para o volume do mercado de inferência de IA. A aplicação principal dos ASICs é a inferência, não o treino. O ritmo real de adoção do mercado de inferência determinará diretamente o potencial de crescimento de longo prazo do espaço dos chips personalizados.

Resumo

A correção do preço das ações da Broadcom após os resultados é essencialmente uma libertação de sentimento desencadeada por «expectativas perfeitas não cumpridas», não uma inversão das tendências fundamentais. O crescimento das receitas de semicondutores de IA está a acelerar, as encomendas excedem largamente as entregas, e a vantagem estrutural dos ASICs personalizados no mercado de inferência em expansão permanece intacta. O que o mercado realmente precisa de observar é o ritmo da evolução competitiva — a diversificação de clientes e a entrada de pares no espaço dos chips personalizados pressionarão a quota de mercado e as margens a médio e longo prazo. A tendência de alta de longo prazo da indústria não é abalada, mas o processo de convergência de expectativas continua no curto prazo, e a precisão da precificação para este setor aumentará ainda mais.

Perguntas Frequentes

Que dados neste relatório de resultados superaram realmente as expectativas do mercado?

A receita total do segundo trimestre de 22,187 mil milhões de dólares superou o consenso de 22,129 mil milhões de dólares; a receita do segmento de semicondutores de 15,009 mil milhões de dólares superou a estimativa de 14,65 mil milhões de dólares; o EPS ajustado de 2,44 dólares superou os 2,40 dólares esperados; o EBITDA ajustado atingiu 15,2 mil milhões de dólares, ou 69% da receita. Além disso, a orientação de receita total para o terceiro trimestre de 29,4 mil milhões de dólares também superou o consenso de 28,7 mil milhões de dólares.

Qual é a diferença específica entre as orientações de semicondutores de IA e as expectativas do mercado?

A orientação de receitas de semicondutores de IA para o terceiro trimestre é de 16,0 mil milhões de dólares contra a média do mercado de 17,2 mil milhões de dólares, um desfasamento de cerca de 1,2 mil milhões de dólares. A orientação de vendas de chips de IA para o ano completo é de 56,0 mil milhões de dólares contra a média anterior do mercado de 57,6 mil milhões de dólares, um desfasamento de cerca de 1,6 mil milhões de dólares. A discrepância decorre principalmente de pressupostos de mercado mais agressivos quanto ao potencial de as receitas de IA para o ano fiscal de 2027 excederem 100 mil milhões de dólares.

Quanto impacto terão os chips internos dos clientes no negócio?

Os bancos de investimento preveem que, devido ao papel cada vez mais importante da MediaTek e à estratégia de chips internos da Google, a quota da Broadcom nas receitas relacionadas com os TPU da Google poderá diminuir gradualmente de ~95% em 2026 para ~65% em 2028. No entanto, com seis clientes principais de chips personalizados (Google, Meta, OpenAI, Anthropic, etc.), o impacto das mudanças de quota num único cliente pode ser parcialmente compensado pela diversificação da carteira de clientes.

Quais são as perspetivas concorrenciais dos ASICs vs. GPUs no mercado de inferência de IA?

A procura do lado da inferência está a tornar-se o motor central do mercado de computação de IA. Em cenários de inferência, os ASICs oferecem melhorias de eficiência energética de 3 a 5 vezes e uma redução de 40 a 60% no custo total de propriedade (TCO), proporcionando vantagens económicas significativas em implementações em escala. As instituições preveem que os ASICs representarão mais de 45% do mercado de chips de IA até 2027, aproximando-se da quota das GPUs.