BTC e ETH apresentaram desempenho inferior em relação a outros ativos de risco. Em nossa avaliação, os principais fatores são o ciclo de negociação, a microestrutura de mercado e a manipulação por determinadas corretoras, criadores de mercado ou fundos especulativos.

Cenário de mercado

A queda por desalavancagem iniciada em outubro resultou em perdas significativas para participantes alavancados, principalmente investidores de varejo. Grande parte do capital especulativo foi eliminada, tornando o mercado frágil e avesso ao risco.

No mesmo período, as ações ligadas à IA na China, Japão, Coreia e EUA valorizaram-se de forma agressiva. Os metais preciosos também registraram uma alta impulsionada por FOMO e características de meme. Esses movimentos absorveram uma parcela relevante do capital de varejo. Isso é importante porque investidores de varejo na Ásia e nos EUA permanecem como a principal força nos mercados cripto.

Outro aspecto estrutural é que o capital cripto não integra o ecossistema das finanças tradicionais. No TradFi, é possível negociar commodities, ações e câmbio em uma única conta, permitindo realocação de ativos sem atrito. Em contrapartida, a migração do TradFi para o cripto ainda enfrenta barreiras regulatórias, operacionais e psicológicas.

Além disso, há baixa participação de investidores institucionais profissionais no mercado cripto. A maioria é composta por não profissionais, sem frameworks analíticos próprios, facilmente influenciados por fundos especulativos ou corretoras que atuam como criadores de mercado e direcionam o sentimento do mercado. Narrativas como o “ciclo de quatro anos” ou a suposta “maldição de Natal” são constantemente promovidas, mesmo sem embasamento lógico ou factual.

Predomina o pensamento linear simplista, como atribuir diretamente movimentos do BTC a eventos como a valorização do iene em julho de 2024, sem análise aprofundada. Essas narrativas se disseminam rapidamente e impactam os preços.

A seguir, conduzimos uma análise independente, evitando narrativas de curto prazo.

O horizonte temporal importa

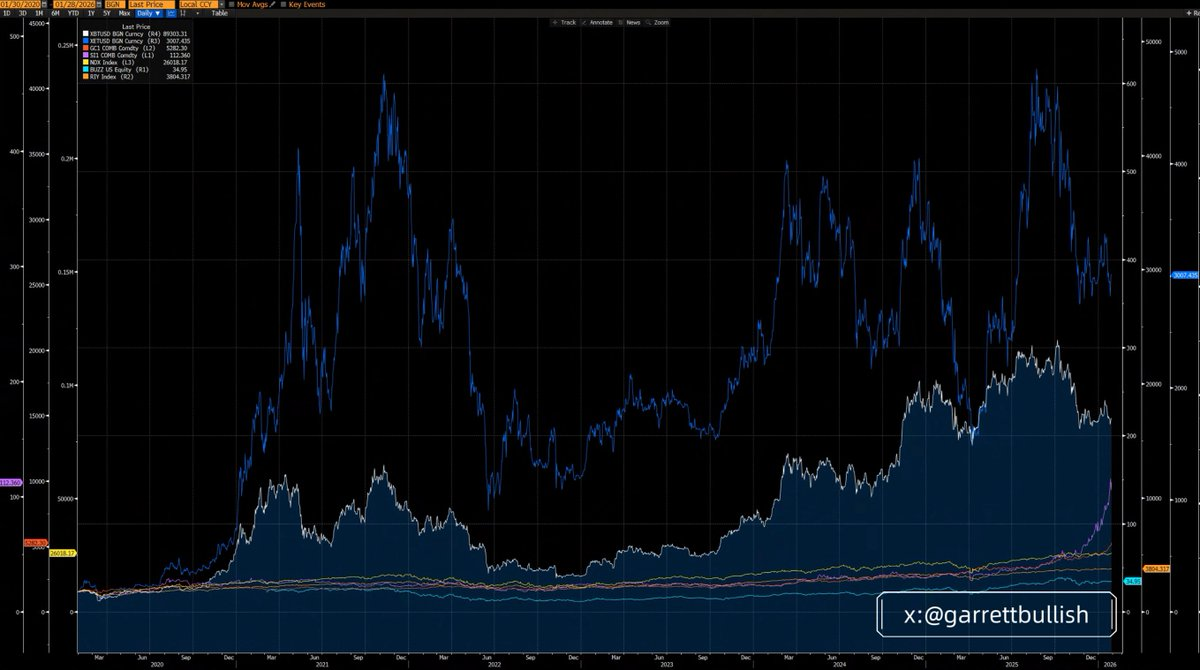

No horizonte de três anos, BTC e ETH ficaram atrás de outros grandes ativos, sendo o ETH o de pior desempenho.

Em seis anos (desde 12 de março de 2020), tanto BTC quanto ETH superaram a maior parte dos ativos, com o ETH liderando em desempenho.

Ao ampliar o período e adotar uma ótica macro, a visão de desempenho inferior no curto prazo se mostra apenas uma reversão à média dentro de um ciclo histórico mais longo.

Ignorar a lógica fundamental e focar apenas no preço de curto prazo é um dos principais erros em análise de investimentos.

Rotação é normal

Antes do short squeeze da prata iniciado em outubro passado, a prata também figurava entre os ativos de risco mais fracos. Atualmente, é o ativo de melhor desempenho no horizonte de três anos.

Isso se compara diretamente a BTC e ETH, que continuam entre os ativos mais fortes no ciclo de seis anos, embora estejam em desvantagem no curto prazo.

Enquanto a narrativa do BTC como “ouro digital” e reserva de valor não for refutada, e enquanto o ETH se integrar à onda de IA e atuar como infraestrutura central da tendência RWA, não há justificativa racional para que ambos tenham desempenho inferior no longo prazo frente a outros ativos.

Novamente, ignorar fundamentos e selecionar movimentos de curto prazo é um erro analítico relevante.

Estrutura de mercado e desalavancagem

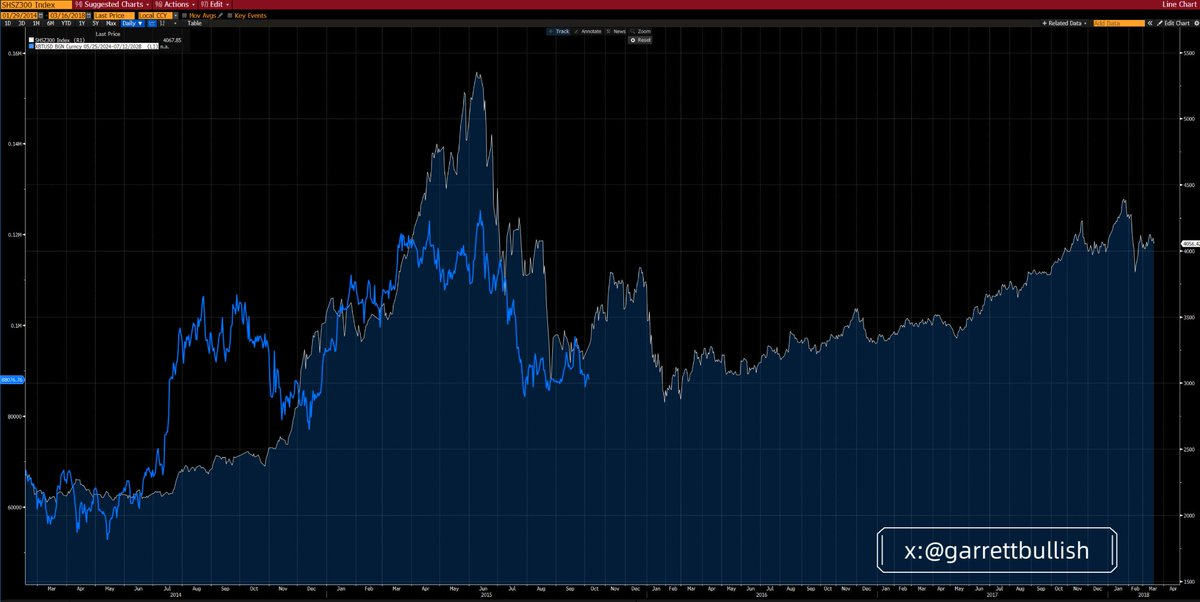

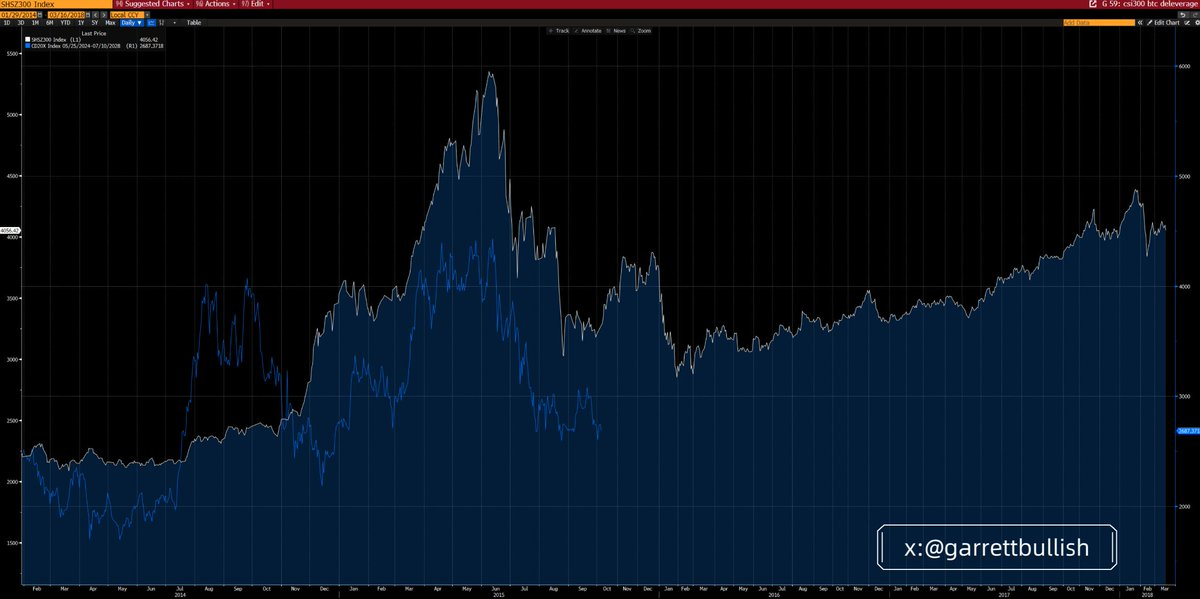

O mercado cripto atual guarda notável semelhança com o ambiente alavancado e de desalavancagem do mercado de ações A da China em 2015.

Em junho de 2015, após um bull market impulsionado por alavancagem e o estouro de bolhas de avaliação, o mercado entrou em uma queda padrão A–B–C, conforme a teoria das Ondas de Elliott. Após o fundo da onda C, os preços consolidaram lateralmente por meses antes de iniciarem um bull market plurianual.

Aquele bull market foi impulsionado por baixas avaliações de blue chips, melhoria de políticas macroeconômicas e condições monetárias mais flexíveis.

BTC e o índice CD20 reproduziram esse padrão de alavancagem e desalavancagem, inclusive no timing e estrutura.

As semelhanças são evidentes: ambos os ambientes apresentaram alta alavancagem, volatilidade extrema, picos por bolhas e efeito manada, ondas sucessivas de desalavancagem, quedas prolongadas, volatilidade decrescente e futuros em contango.

Hoje, esse contango aparece nos descontos das ações DAT, como os preços de MSTR e BMNR em relação ao mNAV.

Paralelamente, o cenário macroeconômico melhora. A clareza regulatória avança com iniciativas como o Clarity Act. SEC e CFTC promovem ativamente a negociação de ações americanas on-chain.

As condições monetárias se flexibilizam com cortes de juros, fim do QT, injeções de liquidez via repo e expectativas mais dovish em relação ao próximo presidente do Fed.

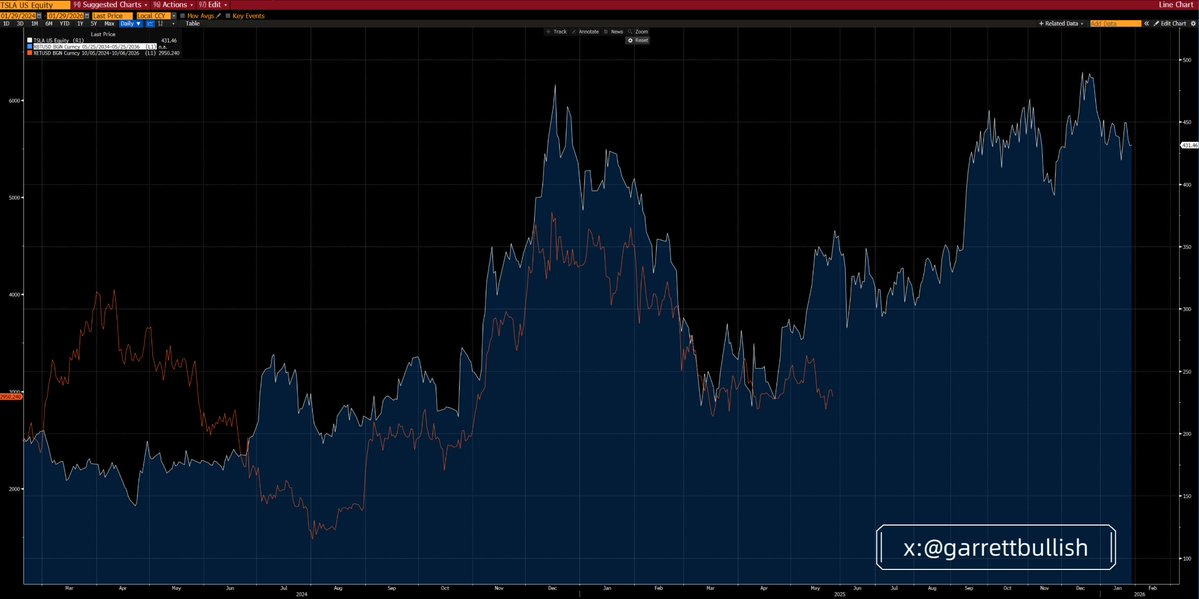

ETH e Tesla: uma analogia útil

A movimentação recente do ETH lembra fortemente o comportamento da Tesla em 2024.

A Tesla formou um fundo em cabeça e ombros, subiu, consolidou, avançou novamente, entrou numa fase longa de topo, caiu acentuadamente e depois consolidou lateralmente por longo período.

Em maio de 2025, a Tesla rompeu para cima e iniciou um novo bull market, impulsionada pelo crescimento de vendas na China, aumento das chances de eleição de Trump e monetização de sua rede política.

O ETH hoje apresenta paralelos claros com a Tesla naquela fase, tanto técnica quanto fundamentalmente.

A lógica é semelhante: ambos os ativos unem narrativas tecnológicas a dinâmicas de meme. Ambos atraíram alta alavancagem, vivenciaram volatilidade extrema, atingiram picos durante bolhas e comportamento de manada, e depois entraram em ciclos repetidos de desalavancagem.

Com o tempo, a volatilidade diminuiu, enquanto fundamentos e cenário macroeconômico melhoraram.

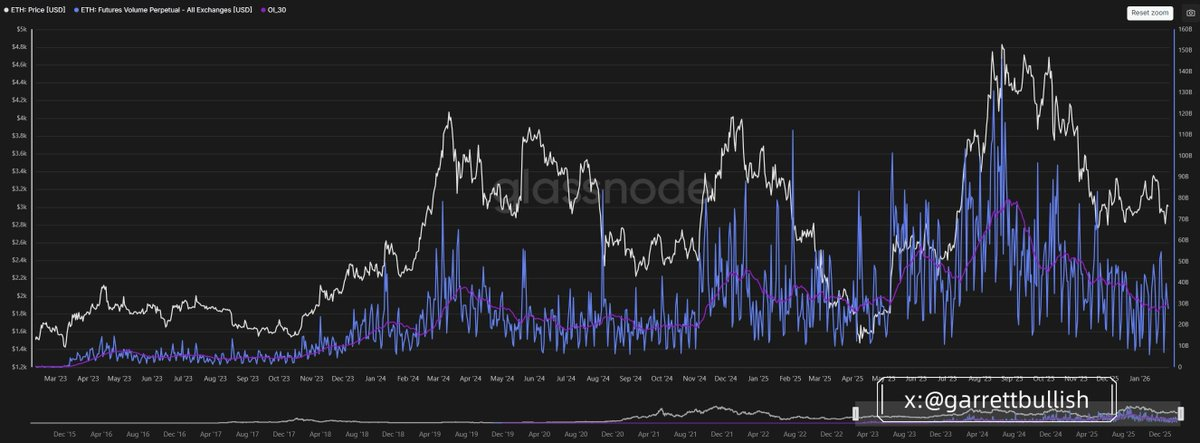

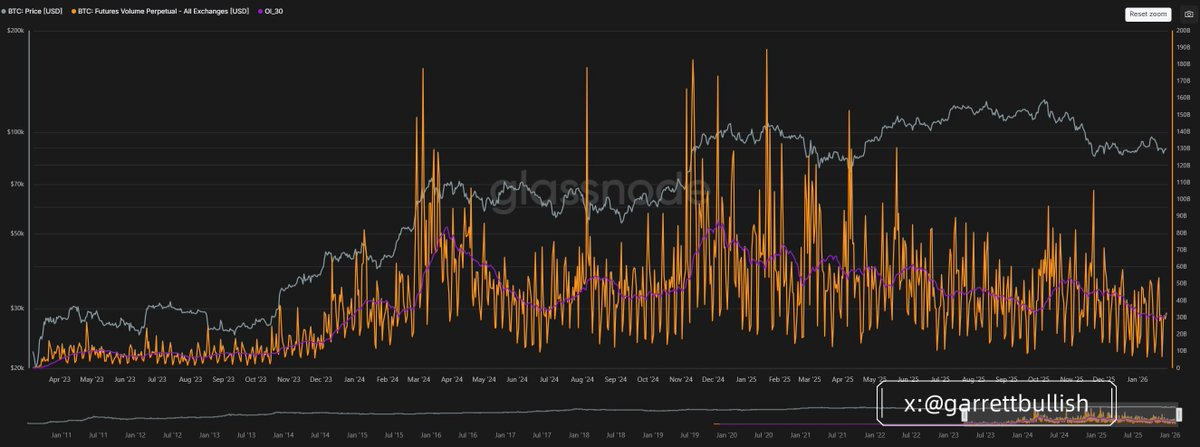

Pelo volume de futuros negociados, a atividade de BTC e ETH está próxima das mínimas históricas, indicando que o processo de desalavancagem se aproxima do fim.

BTC e ETH são “ativos de risco”?

Ganhou força recentemente a narrativa de que BTC e ETH seriam apenas ativos de risco, justificando assim não acompanharem o rali das ações americanas, A-shares, metais preciosos ou metais básicos.

Ativos de risco são caracterizados por alta volatilidade e beta elevado. Sob as óticas de finanças comportamentais e quantitativas, ações americanas, A-shares, metais básicos, BTC e ETH se enquadram como ativos de risco e tendem a se beneficiar de ambientes risk-on.

No entanto, BTC e ETH têm características adicionais. Com recursos de DeFi e liquidação on-chain, também apresentam atributos de porto seguro, como os metais preciosos, especialmente em períodos de tensão geopolítica.

Classificar BTC e ETH como ativos de risco puros e afirmar que não podem se beneficiar da expansão macro enfatiza apenas fatores negativos.

Exemplos são a nova guerra tarifária UE–EUA envolvendo a Groenlândia, guerra tarifária Canadá–EUA ou possíveis conflitos militares EUA–Irã. Trata-se de seleção tendenciosa e duplo padrão.

Em tese, se tais riscos fossem sistêmicos, todos os ativos de risco cairiam, exceto talvez metais básicos, devido à demanda em tempos de guerra. Na realidade, esses riscos não têm fundamento para escalada relevante.

A demanda por IA e alta tecnologia permanece muito forte e pouco afetada pelo ruído geopolítico, sobretudo nas principais economias como China e EUA. Por esse motivo, os mercados acionários não precificaram esses riscos de forma significativa.

A maior parte dessas preocupações já foi superada ou refutada. Isso levanta uma questão central: por que BTC e ETH são tão sensíveis a narrativas negativas, mas reagem lentamente a notícias positivas ou à resolução desses pontos negativos?

Os verdadeiros motivos

Acreditamos que as causas estão no próprio mercado cripto.

O mercado está próximo do fim de um ciclo de desalavancagem, deixando os participantes nervosos e extremamente sensíveis ao risco de queda.

O cripto ainda é dominado por investidores de varejo, com pouca presença institucional profissional. Os fluxos de ETF refletem majoritariamente sentimento passivo, não convicção ativa baseada em análise.

Da mesma forma, a maior parte dos DATs constrói posições de maneira passiva, seja diretamente ou via gestores de fundos passivos terceirizados, geralmente utilizando ordens algorítmicas não agressivas como VWAP ou TWAP, que visam minimizar a volatilidade intradiária.

Isso contrasta com fundos especulativos, cujo objetivo é gerar volatilidade intradiária, atualmente quase sempre negativa, para manipular o preço.

Investidores de varejo frequentemente usam alavancagem de 10–20x. Isso abre espaço para corretoras, criadores de mercado ou fundos especulativos explorarem a microestrutura do mercado, sem tolerar volatilidade de médio ou longo prazo.

É comum observarmos liquidações concentradas em períodos de baixa liquidez, especialmente quando investidores asiáticos ou americanos estão dormindo, como entre 00:00 e 8:00 no horário asiático. Esses movimentos provocam liquidações, chamadas de margem e vendas forçadas.

Sem novos fluxos relevantes de capital ou antes do retorno do sentimento FOMO, o capital existente não é suficiente para conter esse tipo de dinâmica de mercado.

Definição de ativos de risco

Ativos de risco são instrumentos financeiros que carregam algum grau de risco, incluindo ações, commodities, títulos de alto rendimento, imóveis e moedas.

Ativos de risco são quaisquer valores mobiliários ou instrumentos financeiros que não sejam considerados livres de risco. Caracterizam-se pelo potencial de volatilidade de preços e flutuações de valor.

Exemplos comuns de ativos de risco:

- Ações: Participações em empresas sujeitas a grandes variações de preço conforme o mercado e o desempenho da companhia.

- Commodities: Bens físicos como petróleo, ouro e produtos agrícolas, afetados pela dinâmica de oferta e demanda.

- Títulos de alto rendimento: Papéis que oferecem juros mais altos devido a menor classificação de crédito, implicando maior risco de inadimplência.

- Imóveis: Investimentos em propriedades que podem oscilar de valor conforme tendências de mercado e condições econômicas.

- Moedas: Mercados de câmbio onde os valores podem variar rapidamente em função de eventos geopolíticos e indicadores econômicos.

Características dos ativos de risco

- Volatilidade: Ativos de risco sofrem oscilações de preço, podendo gerar ganhos ou perdas para investidores.

- Retorno sobre investimento: Normalmente, quanto maior o risco do ativo, maior o potencial de retorno — mas também a chance de perda.

- Sensibilidade de mercado: O valor dos ativos de risco pode ser afetado por fatores como taxas de juros, condições econômicas e sentimento dos investidores.

Isenção de responsabilidade:

- Este artigo é uma reprodução de [GarrettBullish]. Todos os direitos autorais pertencem ao autor original [GarrettBullish]. Caso haja objeção à reprodução, entre em contato com a equipe do Gate Learn, que tomará as providências cabíveis.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são de responsabilidade exclusiva do autor e não constituem recomendação de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio das versões traduzidas.