Segunda tentativa de IPO em Hong Kong após expiração de protocolo anterior

A Wuhan Aimeison Life Sciences Co., Ltd., uma empresa chinesa de triagem precoce de câncer, reapresentou seu prospecto à Bolsa de Valores de Hong Kong para listagem no conselho principal, com China Bohai Bank International e Shanghai Pudong Development Bank International como patrocinadores conjuntos. Esse protocolo ocorre após expirar o envio inicial da empresa em 28 de setembro de 2025. Se for bem-sucedida, a Aimeison se tornaria a primeira companhia listada publicamente em Hong Kong com foco em triagem precoce de câncer baseada em metilação.

A Aimeison foi fundada em janeiro de 2015 pelo Dr. Zhang Lianglu e se especializa na detecção precoce de cânceres de alta incidência e alta mortalidade usando tecnologia baseada em metilação. A empresa desenvolveu dois produtos principais comercializados: Aixingan para detecção de câncer de fígado e Aiguangle para detecção de câncer urotelial, além de quatro produtos candidatos em desenvolvimento. O Aixingan é o primeiro reagente do mundo para detecção de câncer de fígado usando tecnologia de metilação com (PCR quantitativo em tempo real). O Aiguangle requer apenas 1 mililitro de amostra de urina para detecção não invasiva de câncer urotelial. Até o fim de 2025, a equipe de P&D da empresa é composta por 40 pessoas, com 65% possuindo diploma de bacharelado ou superior, e detém 81 patentes chinesas registradas, incluindo 59 patentes de invenção.

Uma década de prejuízos apesar do crescimento da receita

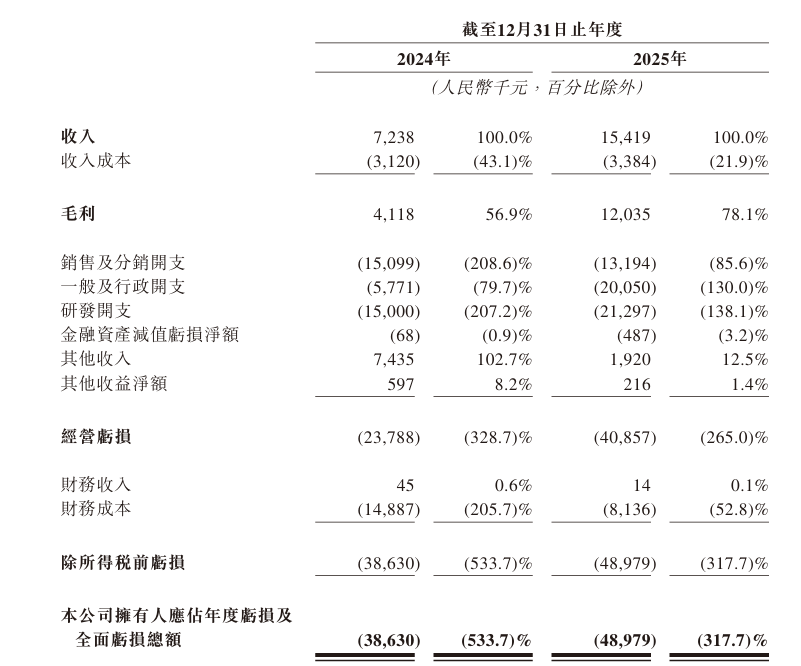

Apesar dos esforços de desenvolvimento de produtos, a Aimeison continua sem lucrar. Nos períodos de reporte de 2024 e 2025, a empresa gerou receita de aproximadamente 7,238 milhões de iuanes e 15,419 milhões de iuanes, respectivamente, representando crescimento ano a ano de 113%. Entretanto, os prejuízos líquidos atingiram 38,63 milhões de iuanes e 48,98 milhões de iuanes, respectivamente, com prejuízos acumulados de 87,61 milhões de iuanes ao longo de dois anos. O lucro bruto foi de 4,118 milhões de iuanes e 12,035 milhões de iuanes, respectivamente.

A empresa atribui a continuidade dos prejuízos à sua fase inicial de desenvolvimento, afirmando no prospecto que as operações se concentraram em planejamento de negócios, captação de recursos, ensaios pré-clínicos e ensaios clínicos desde o registro. Embora a empresa espere melhorar o desempenho financeiro à medida que comercializa pipelines adicionais de produtos, ela declarou explicitamente que antecipa gerar prejuízos em 2026, apesar de maiores despesas e compensação baseada em ações. Embora o valor patrimonial líquido tenha se tornado positivo, chegando a 26,945 milhões de iuanes até o fim de 2025, o fluxo de caixa da empresa continua altamente dependente de financiamento externo, indicando baixa resistência a riscos.

Gastos com P&D muito acima da receita

Como uma empresa de biotecnologia impulsionada por tecnologia, a Aimeison investe recursos substanciais em pesquisa e desenvolvimento. Os gastos com P&D como porcentagem da receita alcançaram 207,2% em 2024 e 138,1% em 2025. A lucratividade futura da empresa está fortemente ligada ao desenvolvimento bem-sucedido, à aprovação regulatória e à comercialização de produtos candidatos.

Em suas divulgações de risco no prospecto, a Aimeison enfatiza que a maioria dos produtos candidatos permanece nas fases de design ou desenvolvimento clínico, e que a empresa investiu a maior parte de seu tempo e recursos financeiros no desenvolvimento e na comercialização desses produtos. A empresa alerta explicitamente que pode não conseguir concluir ensaios clínicos de maneira oportuna a custos aceitáveis, ou pode não conseguir concluí-los de forma alguma. Além disso, pesquisas pré-clínicas bem-sucedidas e ensaios clínicos iniciais não garantem que os ensaios clínicos subsequentes produzam resultados semelhantes ou que, por fim, obtenham aprovação regulatória.

Alta concentração de clientes e dependência de partes relacionadas

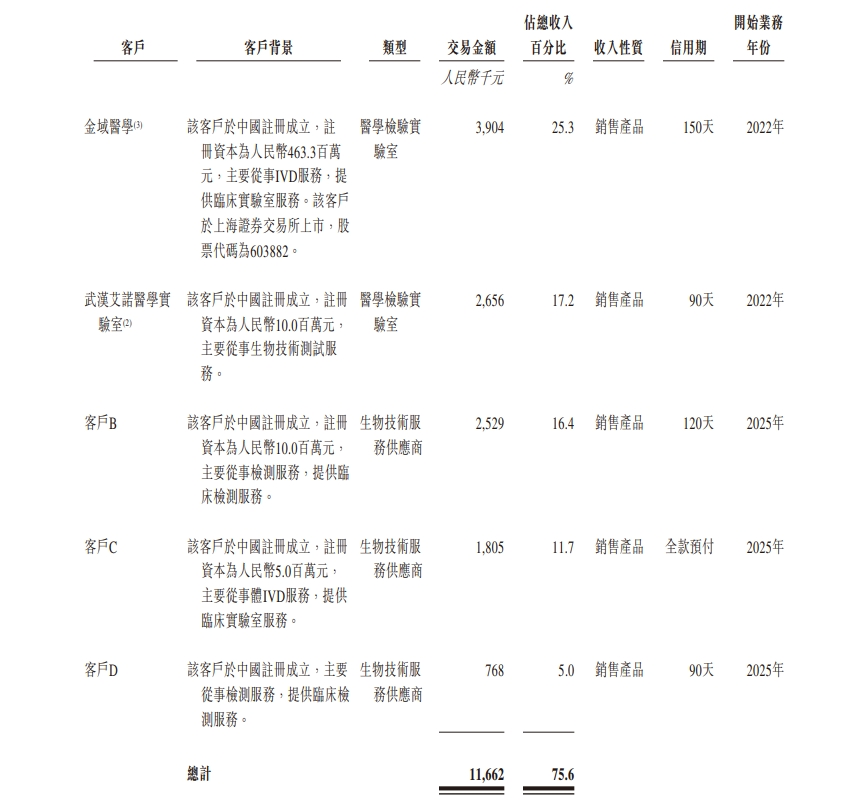

A concentração de clientes representa um desafio significativo. Em 2024 e 2025, os cinco principais clientes da empresa geraram, juntos, receita de 5,3 milhões de iuanes e 11,7 milhões de iuanes, respectivamente, representando 73,2% e 75,6% da receita total. O maior cliente de cada ano contribuiu com 3,8 milhões de iuanes e 3,9 milhões de iuanes, representando 52,1% e 25,3% da receita, respectivamente.

Notavelmente, o laboratório médico Wuhan Aino Medical Laboratory de propriedade integral do fundador Zhang Lianglu foi o maior cliente da empresa em 2024, contribuindo com 52,1% da receita. Isso significa que aproximadamente metade da receita de 2024 veio do laboratório do acionista controlador. A líder de testes médicos de terceiros Jinyu Medical ficou em segundo lugar, com 674.000 iuanes em vendas (9,3% da receita). O principal acionista da Jinyu Medical, Liang Yaoming, atua como controlador real do acionista da Aimeison, Suzhou Jinghe. Além disso, o acionista Guangdong Kepai Biotechnology ficou em terceiro lugar, com 375.000 iuanes em vendas (5,2% da receita).

Essas duas partes relacionadas, juntas, contribuíram com receita equivalente a 57,3% do total, demonstrando uma dependência relevante de transações com partes relacionadas.

Em 2025, a estrutura dos cinco principais clientes mudou. O Wuhan Aino Medical Laboratory caiu para a segunda posição, com a participação da receita diminuindo para 17,2%, sendo substituído por uma instituição de terceiros não relacionada na posição principal. O acionista Guangdong Kepai Biotechnology permaneceu entre os cinco primeiros, junto com instituições de testes médicos e de exames físicos de terceiros. Apesar das melhorias estruturais, a receita combinada dos cinco principais clientes ainda excedeu 75%, indicando que os problemas de alta concentração de clientes permanecem sem solução.

A Aimeison destaca em seu prospecto que provavelmente continuará dependendo de um número limitado de clientes para a maior parte da receita no futuro previsível, e que as proporções da receita por cliente podem aumentar em determinadas circunstâncias. A perda de um ou mais dos principais clientes ou qualquer redução no volume de compras por um cliente importante reduziria significativamente a receita.

Oportunidade de mercado diante de desafios regulatórios

De acordo com dados da Frost & Sullivan citados no prospecto, em 2024, a incidência de câncer de fígado ficou em 4º lugar entre todos os cânceres na China, enquanto a mortalidade relacionada ao câncer ficou em 2º. O câncer urotelial é caracterizado por altas taxas de recorrência. A detecção precoce desses cânceres pode melhorar significativamente as taxas de sobrevivência dos pacientes e reduzir os custos médicos associados ao tratamento em fases avançadas. O mercado chinês de detecção molecular de tumores ainda está em estágio inicial, mas está se desenvolvendo rapidamente, crescendo de 4,3 bilhões de iuanes em 2019 para 8,7 bilhões de iuanes em 2024, o que representa uma taxa composta de crescimento anual de 15,2%. O mercado é projetado para alcançar 38,8 bilhões de iuanes até 2033, com uma taxa composta de crescimento anual de 18,1% de 2024 a 2033.

Entretanto, a Aimeison enfrenta múltiplos desafios: uma década de não lucratividade com prejuízos esperados em 2026, gastos com P&D substancialmente acima da receita e riscos significativos de ensaios clínicos e de aprovação regulatória.