Até 29 de junho de 2026, conforme dados da Gate, o Bitcoin (BTC) continua oscilando abaixo do patamar psicológico de US$ 60.000, negociando aproximadamente entre US$ 59.000 e US$ 60.000. O Bitcoin acumula queda superior a 30% no ano, tendo caído pela metade em relação ao recorde histórico de outubro de 2025 (cerca de US$ 126.000).

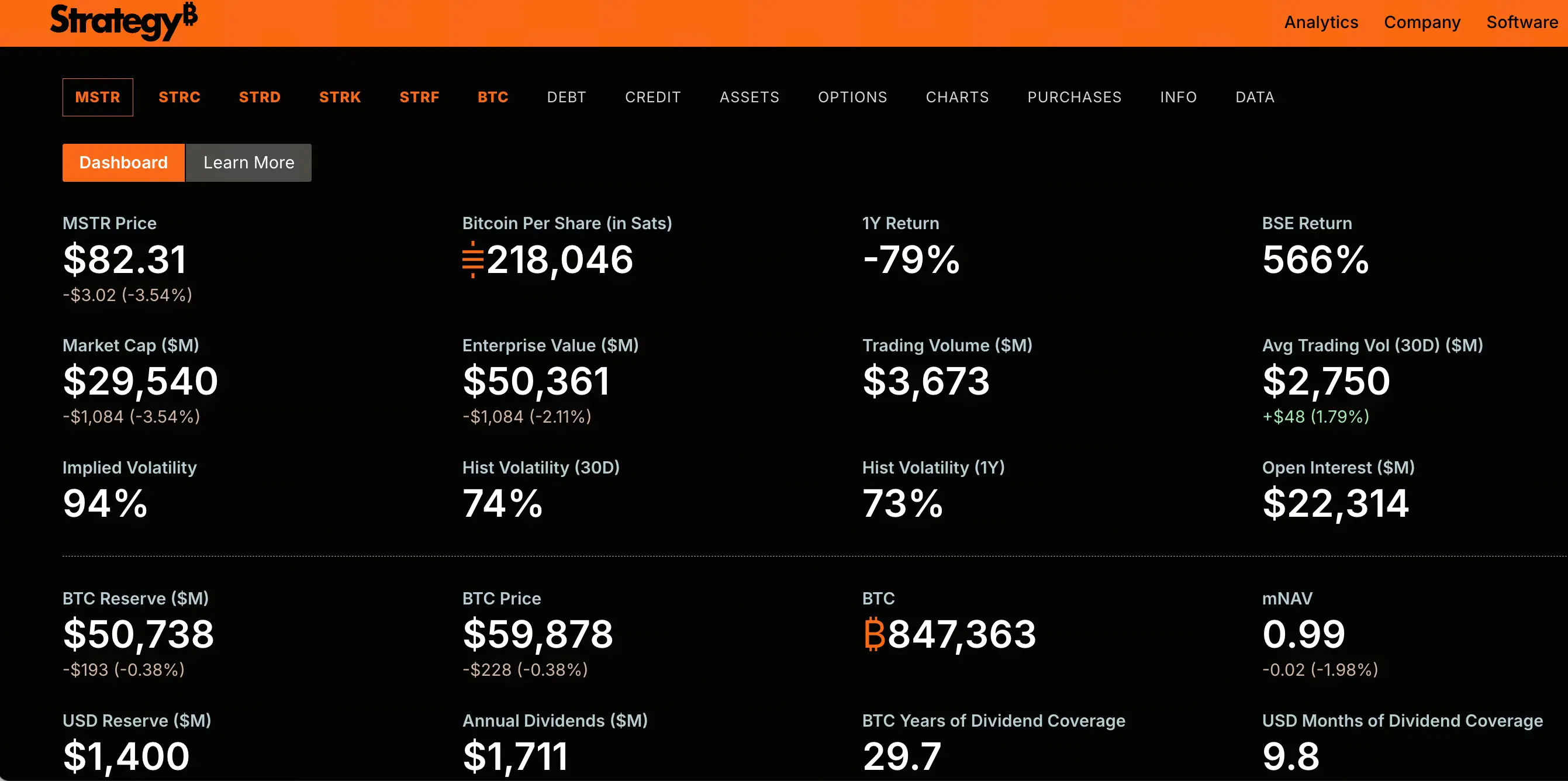

No mesmo período, o desempenho das ações da Strategy (antiga MicroStrategy, ticker MSTR) foi muito inferior ao do Bitcoin. A MSTR é negociada a US$ 82,3, acumulando queda de 45,7% no último mês, e já recuou cerca de 82% em relação ao recorde histórico de US$ 457,22 atingido em novembro de 2024. Mais de US$ 150 bilhões em valor de mercado evaporaram.

A queda violenta da MSTR não é um simples reflexo da queda do Bitcoin. O Bitcoin caiu cerca de 50% no mesmo período, enquanto a MSTR registrou queda muito maior. O mercado está reavaliando a engenharia financeira que sustenta toda a estrutura de capital da Strategy. Quando uma ação posicionada como "alavancagem em Bitcoin" cai várias vezes mais que o ativo subjacente, a raiz do problema está necessariamente na estrutura de capital, não apenas na volatilidade do preço do ativo.

O descolamento das ações preferenciais revela a pressão na estrutura de capital

A fonte de pressão mais central na estrutura de capital da Strategy são as ações preferenciais perpétuas da série A de taxa flutuante, chamadas STRC.

A STRC foi projetada como um produto ancorado ao valor de face de US$ 100, e a Strategy ajusta dinamicamente a taxa de dividendos para manter seu preço negociado próximo ao valor de face. A essência desse desenho é permitir que a empresa emita continuamente novas STRC a preços próximos ao valor de face, captando recursos para aumentar suas participações em Bitcoin. A STRC é considerada o canal de financiamento mais barato e eficiente da Strategy.

No entanto, esse mecanismo está falhando. Em 29 de junho de 2026, a STRC já se descolou significativamente do valor de face de US$ 100, atingindo a mínima histórica de US$ 71,40, um desconto de 28,6%. O descolamento da STRC não é uma simples flutuação de preço, mas uma expressão direta do afrouxamento total da confiança do mercado.

O descolamento da STRC cortou diretamente o canal de financiamento mais importante da Strategy. Quando investidores do mercado secundário podem comprar as mesmas ações preferenciais por US$ 75 ou menos, ninguém participará de uma nova emissão a quase US$ 100. A contração da capacidade de financiamento significa que o ciclo central da Strategy de "financiamento → compra de Bitcoin → refinanciamento → mais compra de Bitcoin" está perdendo impulso.

Existe um descompasso fatal entre as obrigações de dividendos elevados e as reservas de caixa?

A STRC não é apenas uma ferramenta de financiamento, mas também uma obrigação de desembolso de caixa que se acumula continuamente.

Atualmente, o volume de emissão da STRC atingiu cerca de US$ 10,49 bilhões, com uma taxa de dividendos atual de 11,5%. Somente a STRC gera mais de US$ 1,2 bilhão em despesas anuais com dividendos em dinheiro. Somando-se outras ações preferenciais emitidas pela Strategy (STRD, STRK, STRF etc.), o total de ações preferenciais chega a aproximadamente US$ 15,467 bilhões, e a obrigação anual de dividendos sobe para cerca de US$ 1,711 bilhão.

Em comparação, o negócio de software da Strategy gerou receita de aproximadamente US$ 477 milhões em 2025. A obrigação de dividendos é mais de três vezes superior à receita do negócio de software.

Mais crítico ainda são as reservas de caixa. De acordo com um documento de emissão de ações ordinárias de 21 de junho, a Strategy revelou ter cerca de US$ 1,4 bilhão em caixa. Com a despesa anual atual de dividendos de cerca de US$ 1,7 bilhão, o caixa contábil cobre menos de um ano de pagamentos de dividendos das ações preferenciais. A cobertura de dividendos caiu de mais de 7 anos no início do ano para apenas 14 meses.

Quando uma empresa precisa pagar US$ 1,7 bilhão em dividendos por ano e suas reservas de caixa mal cobrem um ano, a estrutura de capital está altamente tensionada.

Como as perdas não realizadas das participações em Bitcoin ampliam a alavancagem financeira

O balanço da Strategy apresenta uma estrutura de alavancagem típica. A empresa detém 847.363 Bitcoins, com custo total de aquisição de aproximadamente US$ 64,1 bilhões, preço médio de compra de cerca de US$ 75.650 por Bitcoin. Considerando o preço atual do Bitcoin em torno de US$ 60.000, o valor de mercado da posição é de cerca de US$ 50 a US$ 51 bilhões, com perdas não realizadas de aproximadamente US$ 12,6 a US$ 14 bilhões.

O lado do passivo da empresa é composto por duas camadas: a primeira é de cerca de US$ 6,714 bilhões em títulos conversíveis; a segunda é de aproximadamente US$ 15,467 bilhões em ações preferenciais perpétuas. O passivo total é de cerca de US$ 22,2 bilhões.

Do ponto de vista estático do balanço, enquanto o Bitcoin não cair abaixo de aproximadamente US$ 26.000, o ativo (participações em Bitcoin somadas ao caixa) cobre teoricamente o passivo. Mas esse cálculo estático ignora duas variáveis-chave: primeiro, a despesa anual de US$ 1,7 bilhão em dividendos consome caixa continuamente; segundo, as cláusulas de resgate antecipado ou venda put nas ações preferenciais e nos títulos conversíveis podem desencadear demandas de pagamento concentradas em determinadas condições.

Mais importante é a mudança na lógica de precificação do mercado. No bull market do Bitcoin, a MSTR chegou a ser negociada com um prêmio de 3 vezes sobre suas participações em Bitcoin. Agora, o valor de mercado da MSTR caiu abaixo do valor justo de suas participações em Bitcoin, e o mNAV (relação entre valor de mercado e valor de mercado das participações em Bitcoin) já caiu abaixo de 1 vez. O prêmio não apenas desapareceu: o mercado já está precificando essa empresa com desconto.

Mecanismo de formação da espiral descendente e caminhos de transmissão

Para entender a possibilidade de uma espiral descendente, é preciso partir da lógica operacional da estrutura de capital da Strategy.

No ciclo de alta, o mecanismo é: alta do Bitcoin → alta das ações MSTR (amplificada pela alavancagem) → expansão do prêmio mNAV → empresa emite novas ações ordinárias ou preferenciais com prêmio → recursos captados compram mais Bitcoin → mais alta do Bitcoin. É um ciclo de reforço positivo.

No ciclo de baixa, o mesmo mecanismo funciona ao contrário: queda do Bitcoin → queda das ações MSTR (amplificada pela alavancagem) → contração do prêmio mNAV, que pode se transformar em desconto → capacidade de financiamento encolhe → pressão de pagamento de dividendos aumenta → reservas de caixa se esgotam → preocupações do mercado se intensificam → novas quedas das ações.

Atualmente, esse ciclo reverso já entrou em estágio substancial. No final de maio, a Strategy vendeu 32 Bitcoins pela primeira vez desde 2022, para cobrir dividendos de ações preferenciais. Embora o volume da venda seja mínimo (cerca de US$ 2,5 milhões), a narrativa de "nunca vender Bitcoin" foi quebrada, e seu significado simbólico supera o valor real. O mercado não pergunta mais se Saylor venderá Bitcoin, mas quando ocorrerá uma venda em larga escala.

Em 21 de junho, a Strategy vendeu 2,71 milhões de ações ordinárias da MSTR, levantando US$ 335,5 milhões, mas gastou apenas US$ 34,9 milhões para comprar 520 Bitcoins. Os cerca de US$ 300 milhões restantes foram depositados em reservas de caixa para cobrir despesas com juros de ações preferenciais. Isso significa que a maior parte dos recursos captados por meio da emissão de ações ordinárias foi usada para pagar dividendos, e não para aumentar as participações em Bitcoin — o "volante" do financiamento está desacelerando.

Como as forças vendidas e o mercado de derivativos agravam a pressão estrutural

A queda da MSTR não é mais apenas um resultado passivo da volatilidade do preço do Bitcoin. Sua característica de produto financeiro "Bitcoin alavancado" está sendo precificada com precisão pelo mercado de derivativos.

Desde a primeira redução das participações em Bitcoin no final de maio, a MSTR já caiu 48%, atingindo mínimas de dois anos. Dados de derivativos on-chain mostram que vendedores a descoberto estão se posicionando de forma sistêmica. Um grande vendedor abriu uma posição vendida com alavancagem de 10x a US$ 130,65, com posição de US$ 2,4 milhões, e já tem lucro não realizado de US$ 1,32 milhão. Em meio ao movimento de baixa, novas ordens vendidas continuam entrando.

O alvo dos vendedores não é apenas o preço do Bitcoin, mas a correção do modelo de valuation após a quebra da narrativa de "nunca vender Bitcoin". Se o desempenho da MSTR em relação ao Bitcoin cair mais 10%, cada emissão via ATM (oferta a mercado) diluirá ainda mais a quantidade de Bitcoin por ação, e a temida "espiral da morte" poderá realmente começar.

A oscilação do Bitcoin abaixo dos US$ 60.000 representa um risco adicional?

A oscilação contínua do Bitcoin abaixo de US$ 60.000 fornece o ambiente externo para essas pressões estruturais.

Atualmente, o preço do Bitcoin está nos níveis mais baixos desde outubro de 2024. Os ETFs de Bitcoin à vista nos EUA registram saídas massivas — em 26 de junho, saída de US$ 444,5 milhões em um único dia; nos últimos 13 pregões, a saída total acumulada superou US$ 4,4 bilhões. Os resgates institucionais pressionam diretamente a demanda à vista, e parte dos mineradores vende Bitcoin para cobrir custos operacionais, mantendo a pressão vendedora.

No cenário macro, as expectativas de alta dos juros pelo Fed continuam se intensificando, o dólar se mantém forte e a liquidez global segue se contraindo. O apetite ao risco diminui, e o capital migra para ativos mais estáveis, como o dólar e o ouro.

Para a Strategy, cada ponto percentual de queda do Bitcoin abaixo de US$ 60.000 amplia ainda mais suas perdas não realizadas, comprime seu múltiplo mNAV e intensifica as dúvidas do mercado sobre a sustentabilidade de sua estrutura de capital. E a contração da capacidade de financiamento impede que a empresa, como no passado, "compre na baixa" para diluir o custo — essa é a diferença mais essencial em relação aos ciclos anteriores.

FAQ

P1: Qual é a relação entre a queda violenta da MSTR e a queda do Bitcoin?

A queda da MSTR não é um simples reflexo da queda do Bitcoin. O Bitcoin caiu cerca de 50% no mesmo período, enquanto a MSTR caiu cerca de 82%, uma queda muito maior. Isso ocorre porque a MSTR é essencialmente um ativo de "Bitcoin alavancado" — a empresa financia a compra de Bitcoin emitindo ações preferenciais e títulos conversíveis, e sua estrutura de capital amplifica o impacto da volatilidade do preço do Bitcoin sobre o preço da ação. Atualmente, o mercado está reavaliando a engenharia financeira que sustenta essa estrutura de capital, e não apenas seguindo a oscilação do Bitcoin.

P2: O que é a STRC? Por que seu descolamento é tão importante?

A STRC é a ação preferencial perpétua da série A de taxa flutuante emitida pela Strategy, o instrumento de financiamento mais central da empresa. Ela foi projetada para ser ancorada ao valor de face de US$ 100, mantendo a estabilidade de preço por meio de ajustes dinâmicos na taxa de dividendos, de modo que a empresa possa continuar emitindo novas ações a preços próximos ao valor de face para captar recursos e comprar Bitcoin. O descolamento da STRC significa que esse canal de financiamento foi bloqueado — quando o preço no mercado secundário está muito abaixo do valor de face, ninguém participará de uma nova emissão ao valor de face. Isso representa um desafio fundamental para a Strategy, que depende de financiamento contínuo para operar.

P3: O que é a "espiral descendente"? Ela já está ocorrendo?

A espiral descendente refere-se ao ciclo de reforço reverso da estrutura de capital da Strategy em um ciclo de baixa: queda do Bitcoin → queda das ações MSTR (amplificada pela alavancagem) → prêmio mNAV se transforma em desconto → capacidade de financiamento encolhe → pressão de pagamento de dividendos aumenta → reservas de caixa se esgotam → preocupações do mercado se intensificam → novas quedas das ações. Atualmente, esse ciclo já entrou em estágio substancial — o canal de financiamento falhou, as reservas de caixa se esgotam rapidamente e o mNAV caiu abaixo de 1 vez. Mas ainda não entrou em uma espiral irreversível. A variável-chave é se o preço do Bitcoin pode se recuperar a um nível que alivie a pressão sobre a estrutura de capital e se a empresa pode restaurar sua capacidade de financiamento.

P4: Qual é a situação financeira atual da Strategy?

Em junho de 2026, a Strategy detém 847.363 Bitcoins, com valor de mercado da posição entre US$ 50 e US$ 51 bilhões e perdas não realizadas de aproximadamente US$ 12,6 a US$ 14 bilhões. O total de ações preferenciais da empresa é de cerca de US$ 15,467 bilhões, com obrigação anual de dividendos de aproximadamente US$ 1,711 bilhão; os títulos conversíveis somam cerca de US$ 6,714 bilhões. As reservas de caixa são de aproximadamente US$ 1,4 bilhão, suficientes para cobrir menos de um ano de pagamentos de dividendos das ações preferenciais. O mNAV já caiu abaixo de 1 vez, o que significa que o valor total da empresa é inferior ao valor de mercado dos ativos em Bitcoin que ela detém.

P5: A que preço o Bitcoin precisa voltar para aliviar a pressão sobre a Strategy?

De acordo com análises de mercado, a sobrevivência e a sustentabilidade da estrutura de capital da Strategy dependem fortemente de o preço do Bitcoin se recuperar a um nível que cubra seus custos de alavancagem. Algumas análises apontam que o Bitcoin precisaria ultrapassar US$ 80.000 para compensar os custos de alavancagem da empresa. No entanto, esse limite muda dinamicamente com o passar do tempo e o consumo contínuo das despesas com dividendos. É importante notar que isso não é uma previsão de preço, mas uma simulação estática baseada na estrutura de capital atual.